Documente Academic

Documente Profesional

Documente Cultură

Econometrie

Încărcat de

Dinu SorinDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Econometrie

Încărcat de

Dinu SorinDrepturi de autor:

Formate disponibile

1

Proiect econometrie

Prin aceasta lucrare imi propun sa exprim legatura dintre vanzarile de produse de la o

societate comerciala si profitul obtinut de aceasta. Studiul este facut in perioada unui an de

zile.

Luna Vanzari(mil lei) Profit(mil lei)

Ianuarie 56 5.5

februarie 62 5.9

Martie 66 6.1

Aprilie 75 6.5

Mai 84 7

Iunie 96 8.2

Iulie 112 9.8

August 120 10.1

Septembrie 135 11.2

Octombrie 144 12.3

Noiembrie 150 12.9

Decembrie 154 13.1

Se cere:

a. s se specifice modelul econometric ce descrie legtura dintre cele dou variabile;

b. s se estimeze parametrii modelului i s se calculeze valorile teoretice ale variabilei

endogene;

c. s se verifice ipotezele de fundamentare a metodei celor mai mici ptrate;

d. s se verifice semnificatiile estimatorilor i verosimilitatea modelului;

2

SUMMARY

OUTPUT

Regression

Statistics

Multiple R 0.996586357

R Square 0.993184367

Adjusted R Square 0.992502804

Standard Error 0.248672951

Observations 12

SUMMARY OUTPUT ofera informatii despre indicatori ce ne ofera bonitatea modelului

sau cat de bun este modelul pe care il analizam.

Acesti indicatori sunt: raportul de corelatie (Multiple R), coeficientul de determinatie (R

Square), coeficientul de determinatie ajustat( Adjusted R Square). Cu cat au valori mai

apropiate de 1 cu atat regresia este mai buna.

Raportul de corelatie R=0.996586357 arata ca intre valoarea produselor vandute si profit

exista o legatura stransa.

Coeficientul de determinatie R2=0.993184367 arata ca 99.31% din variatia de profit este

explicata de valoarea produselor vandute, deci valoarea produselor vandute reprezinta un

factor determinant inclus in model.

Abaterea medie patratica a erorilor, Standard Error = 14,0874

ANOVA

df SS MS F Significance F

Regression 1 90.11161764 90.11161764 1457.215196 3.62968E-12

Residual 10 0.618382363 0.061838236

Total 11 90.73

ANOVA se refera la descompunerea variantei totale (SST) a variabilei dependente in doua

component: variant explicate prin regresie(SSR) si variant neexplicata(SSU) sau variant

reziduala.

Regula de decizie privind acceptarea modelului este:valori mari pentru statistica test F si

valori mici pentru Signifiance F. Significance F reprezinta valoarea erorii pe care o facem

prin respingerea ipotezei nule cand defapt ea este adevarata.

Avem:

F=1457.215196 , valoare mare si Signifiance F=0.00 < 5%, deci acceptam ca modelul ales

ajusteaza bine datele din esantion.

3

Al treilea tabel ne ofera informatii despre valorile estimate ale coeficientilor modelului de

regresie in coloana Coefficients, erorile standard ale coeficientilor in coloana Standard Erorr,

elemente pentru aplicarea testului de semnificatie t-Student pentru fiecare

coefficient(coloanele t Stat si P-value).

Deci, valoarea din coloana t Stat se obtine impartind pentru fiecare estimator al modelului,

valoarea calculata a testului t pentru fiecare estimator al modelului.

Aceasta valoare calculate se compara cu valoarea tabelara preluata din tabelul repartitiei

Student.

n-numarul de observatii si k-numarul variabilelor ttab=2,064

Intercept este termenul liber, deci coeficientul este 0.757763259

Deoarece t= 3.3122, deci xtcalc>ttab, iar pragul de semnificatie P-value este

0.007850059<0,05, inseamna ca acest coefficient este semnificativ. Intervalul de incredere

pentru acest parametru este 1.267, 0.248.

Identificarea variabilelor

Vanzarea x Profit y

-Specificarea modelului de regresie: regresie liniara

-Estimarea modelului de regresie metoda celor mai mici patrate

na + b= n=12

a+b

=

a)Pe baza datelor problemei se poate construi un model econometric unifactorial de forma:

y = f ( x ) + u

unde: - y reprezint valorile reale ale variabilelor dependente (ncasrile medii lunare);

- x reprezint valorile reale ale variabilelor independente (suprafaa comercial);

- u este variabila rezidual , reprezentnd influenele celorlali factori ai variabile y,

nespecificai n model, considerai factori ntmpltori, cu influene nesemnificative asupra

variabilei y.

Coefficients

Standard

Error t Stat P-value Lower 95%

Upper

95%

Lower

95.0%

Upper

95.0%

Intercept 0.757763259 0.228779142 3.3122 0.007850059 0.248011566 1.267 0.248 1.267

x 0.079351548 0.002078708 38.173 3.62968E-12 0.074719897 0.083 0.0747 0.083

4

Yi = 0.0794x + 0.7578

5

6

7

8

9

10

11

12

13

14

50 70 90 110 130 150 170

P

r

o

f

i

t

(

m

i

l

l

e

i

)

Vanzare(mil lei)

Legtura dintre profit si vanzare

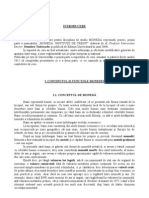

Analiza datelor din tabel, n raport cu procesul economic descris conduce la urmtoarea

specificare a variabilelor:

y ncasrile medii lunare reprezentnd variabila rezultativ, ale crei valori depind de o

serie de factori: suprafaa comercial, amplasarea magazinului, publicitate, numr de salariati,

pre de vnzare, s.a.m.d.;

x suprafaa comercial, factorul considerat cu influena cea mai puternic asupra

variabilei y.

Specificarea unui model econometric presupune alegerea unei funcii matematice cu ajutorul

creia poate fi descris legtura dintre cele dou variabile. Pentru modelul unifactorial,

procedeul cel mai des folosit l constituie reprezentarea grafic cu ajutorul corelogramei.

Din grafic se poate observa c distribuia punctelor empirice poate fi aproximat cu o dreapt.

Drept urmare, modelul econometric care descrie legtura dintre cele dou variabile este un

model liniar unifactorial y = a + bx + u , a i b reprezentnd parametrii modelului, b > 0 ,

panta dreptei fiind pozitiv rezult c legtura dintre cele dou variabile este direct liniar.

a - este coeficientul care exprim influena factorilor neinclui n model, considerai

cu influena constant

b - coeficient de regresie

5

Deoarece parametrii modelului sunt necunoscui, valorile acestora se pot estima cu ajutorul

mai multor metode. Se va utiliza metoda celor mai mici ptrate, aceasta fiind utilizat n mod

curent. Aceast metod porneste de la urmatoarea relaie:

i i i

u bx a y + + =

i i

x b a Y

+ =

unde:

-

i

Y reprezint valorile teoretice ale variabilei y obtinute numai n funcie de valorile

factorului esenial x i valorile estimatorilor parametrilor a i b, respectiv a i b

-

i i i i

x b b a a Y y u )

( ) ( + = = estimaia valorilor variabilei reziduale.

b)

Rezolvnd sistemul:

= +

= +

i i i

i i i i

i i

i i

y x x b x a

y x b a n

2

vom obine estimatorii a si b

:

7578 , 0 = a

0794 , 0

= b

Cu ajutorul estimaiilor parametrilor se pot calcula valorile teoretice (estimate) ale

variabilei endogene,

i

Y , cu ajutorul relaiei:

i i

x Y 0794 , 0 7578 , 0 + =

6

x y x

2

xy

p=y- y

q=x- x

(y- y )

2

(x- x )

2

56 5.5 3136 308 -3.55 -48.5 12.6025 2352.25

62 5.9 3844 365.8 -3.15 -42.5 9.9225 1806.25

66 6.1 4356 402.6 -2.95 -38.5 8.7025 1482.25

75 6.5 5625 487.5 -2.55 -29.5 6.5025 870.25

84 7 7056 588 -2.05 -20.5 4.2025 420.25

96 8.2 9216 787.2 -0.85 -8.5 0.7225 72.25

112 9.8 12544 1097.6 0.75 7.5 0.5625 56.25

120 10.1 14400 1212 1.05 15.5 1.1025 240.25

135 11.2 18225 1512 2.15 30.5 4.6225 930.25

144 12.3 20736 1771.2 3.25 39.5 10.5625 1560.25

150 12.9 22500 1935 3.85 45.5 14.8225 2070.25

154 13.1 23716 2017.4 4.05 49.5 16.4025 2450.25

1254 108.6 145354 12484.3 0 0 90.73 14311

Y=a+bxi ui=y-Y ui2 ui-ui-1 (ui-ui-1)2 p*q

5.2042 0.2958 0.087498 ~ ~ 172.175

5.6806 0.2194 0.048136 -0.1176 0.01383 133.875

5.9982 0.1018 0.010363 -0.3146 0.098973 113.575

6.7128 -0.2128 0.045284 -0.2146 0.046053 75.225

7.4274 -0.4274 0.182671 0.2472 0.061108 42.025

8.3802 -0.1802 0.032472 0.3296 0.108636 7.225

9.6506 0.1494 0.02232 -0.3352 0.112359 5.625

10.2858 -0.1858 0.034522 -0.091 0.008281 16.275

11.4768 -0.2768 0.076618 0.3854 0.148533 65.575

12.1914 0.1086 0.011794 0.1236 0.015277 128.375

12.6678 0.2322 0.053917 -0.1176 0.01383 175.175

12.9854 0.1146 0.013133 -0.1758 0.030906 200.475

108.6612 -0.0612 0.618728 -0.2806 0.657786 1135.6

x =

= 104,5

y =

= 9,05

7

RESIDUAL

OUTPUT

Observation Predicted y Residuals

Standard

Residuals

1 5.201449934 0.298550066 1.259171738

2 5.67755922 0.22244078 0.938171432

3 5.994965411 0.105034589 0.442996337

4 6.709129341 -0.209129341 -0.882028797

5 7.423293271 -0.423293271 -1.785291593

6 8.375511844 -0.175511844 -0.740242856

7 9.645136608 0.154863392 0.653155461

8 10.27994899 -0.17994899 -0.758957067

9 11.47022221 -0.270222207 -1.139695495

10 12.18438614 0.115613863 0.487615733

11 12.66049542 0.239504577 1.010140101

12 12.97790161 0.122098386 0.514965006

Voi calcula abaterea medie patratica a variabilei reziduale (

e

S

) si abaterile medii patratice ale

celor doi estimatori

a

S

si

b

S

( )

0562 , 0

11

6183 , 0

2

2

= =

=

k n

Y y

s

i i

u

este numrul estimatorilor;

237 , 0 0562 , 0

= =

u

s

( )

0475452 , 0

14311

5 . 104

12

1

0562 , 0

1

2

2

2

2

=

(

+ =

(

(

+ =

x x

x

n

s s

i

u a

218 , 0 0475452 , 0

= =

a

s

( )

000004 , 0

14311

0562 , 0 1

2

2 2

= =

x x

s s

i

u

b

002 , 0 000004 , 0

= =

b

s

n urma acestor calcule, modelul econometric se poate scrie:

237 , 0 ; 0794 , 0 7578 , 0

= + =

u i i

s x Y

(0,218) (0,237)

8

c)Estimatorii obtinuti cu ajutorul MCMMP sunt estimatori de maxima verosimilitate

daca pot fi acceptate ipotezele urmatoare:

1)Variabilele observate nu sunt afectate de erori de masura

Aceasta conditie se verifica cu regula celor trei sigma, ce consta in verificarea urmatoarelor

relatii: ( )

x i

x x o 3 e

( )

y i

y y o 3 e

Pe baza datelor obinem:

534 , 34 =

x

o

7497 , 2 =

y

o

( ) ( ) 102 , 208 ; 898 , 0 102 , 208 898 , 0 3 3 3 e < < + < < e

i i x i x x i

x x x x x x x o o o

( ) ( ) 2991 , 17 ; 8009 , 0 2991 , 17 8009 , 0 3 3 3 e < < + < < e

i i y i y y i

y y y y y y y o o o

Deoarece valorile acestor variabile aparin intervalelor ( ) 102 , 208 ; 898 , 0 e

i

x i

( ) 2991 , 17 ; 8009 , 0 e

i

y , ipoteza de mai sus poate fi acceptat fr rezerve.

2)Variabila aleatoare (rezidual) u este de medie nula ( ) 0 = u M , iar dispersia ei

2

u

s este

constant i independenta de X ipoteza de homoscedasticitate, pe baza creia se poate

admite c legtura dintre X i Y este relativ stabil.

Pentru a stabili validitatea ipotezei, vom apela la procedeul grafic. In acest sens se va realiza

corelograma, cu variabila factoriala x pe abscisa si variabila reziduala e pe ordonata.

Deoarece graficul punctelor empirice prezint o distribuie oscilant, se poate accepta ipoteza

c cele dou variabile sunt independente i nu corelate.

-0.5

-0.4

-0.3

-0.2

-0.1

0

0.1

0.2

0.3

0.4

55 65 75 85 95 105 115 125 135 145 155

9

3)Valorile variabilei reziduale ( ) sunt independente, respectiv nu exist fenomenul de

autocorelare.

3.1)Procedeul grafic: corelograma ntre valorile variabilei dependente (y) i valorile variabilei

reziduale ( ).

Ca i n graficul precedent, distribuia punctelor empirice fiind oscilant, se poate accepta

ipoteza de independen a erorilor.

3.2) Pentru acceptarea sau respingerea acestei ipoteze se utilizeaz testul Durbin-Watson.

- se calculeaz termenul empiric

( )

063 , 1

618728 , 0

657786 , 0

2

2

2

2

1

= =

=

=

n

i

i

n

i

i i

u

u u

d

Pentru pragul de semnificaie 05 , 0 = o , numrul variabilelor exogene k = 1 i numrul

observaiilor n = 12, din tabela distribuiei Durbin-Watson se iau valorile 02 , 1

1

= d i

32 , 1

2

= d .

Deoarece d

1

< d < d

2

indecizie.

d). Verificarea ipotezei de normalitate a valorilor variabilei reziduale

Dac erorile urmeaz legea normal de medie zero i de abatere medie ptratic

u

s

, atunci are

loc relaia:

( ) o

o

= s 1

u i

s t u P

i

u

i

u

-0.5

-0.4

-0.3

-0.2

-0.1

0

0.1

0.2

0.3

0.4

5.5 6.5 7.5 8.5 9.5 10.5 11.5 12.5 13.5

10

Lucrnd cu un prag de semnificaie 05 , 0 = o i cu un numr de grade de libertate v= n

2=12 2=10 vom avea 228 , 2

10 ; 05 , 0

= t . Cu ajutorul acestor date verificarea ipotezei de

normalitate se poate face pe baza urmtorului grafic: pe axa Ox se trec valorile ajustate ale

variabilei y (adic

i

Y ), iar pe axa Oy se vor trece valorile variabilei reziduale (adic

i

u ).

d) 1) verificarea semnificaiei estimatorilor.

Estimatorii sunt semnificativ diferii de zero, cu un prag de semnificaie 001 , 0 = o , dac se

verific urmtoarele relaii:

o

t

s

a

a

>

si

o

t

s

b

b

>

587 , 4 476 , 3

218 , 0

7578 , 0

10 ; 001 , 0

= > = = t

s

a

a

587 , 4 7 , 39

002 , 0

0794 , 0

10 ; 001 , 0

= > = = t

s

b

b

Pe baza calculelor de mai sus se observ faptul c ambii estimatori sunt semnificativ diferii

de zero, cu un prag de semnificaie 001 , 0 = o .

2)Verificarea verosimilitii modelului

Pentru a accepta ipoteza de liniaritate se calculeaz coeficientul de corelaie liniar:

( )

( )( )

997 , 0 0.996579

7497 . 2 534 , 34 12

6 , 1135 , cov

/

~ =

=

= =

y x

i i

y x

x y

n

x x y y

x y

r

o o o o

Coeficientul de corelaie liniar fiind definit n intervalul [-1;1], rezult c valoarea obinut

de 0,997 indic o corelaie liniar puternic ntre cele dou variabile.

Verificarea verosimilitii modelului se face cu ajutorul analizei dispersionale (analiza

variaiei).

11

Sursa de

variatie

Masura variatiei

Nr. grade

de libertate

Dispersii corectate

Valoarea testului

F

Variatia

dintre

grupe

( ) 11 , 90

12

1

2 2

=

= =

i

i x

y Y V

1 = k

11 , 90

2

2

/

= =

k

V

s

x

X Y

147 , 1457

2

2

/

= =

u

X Y

c

s

s

F

Variatia

reziduala

( ) 6184 , 0

12

1

2 2

=

= =

i

i i u

Y y V

10 1= k n

06187 , 0

1

2

2

=

=

k n

V

s

u

u

~

Variatia

totala

( ) 73 . 90

12

1

2 2

0

=

= =

i

i i

y y V

11 1= n

~

~

Testul Fisher Snedecor indic faptul c rezultatele obinute sunt semnificative, cu un prag

de semnificaie de 1%.

43 , 10 147 , 1457

10 ; 1 ; 01 , 0

= > = F F

c

Pe baza datelor din tabel se poate calcula raportul de corelaie dintre cele dou variabile:

997 , 0 0.9965774

73 , 90

11 , 90

1

2

0

2

2

0

2

/

~ = = = =

V

V

V

V

R

u x

x y

n cazul unei legturi liniare, raportul de corelaie este egal cu coeficientul de corelaie

liniar: 997 , 0 997 . 0

/ /

= =

x y x y

r R .

Verificarea semnificaiei raportului de corelatie i, implicit, a coeficientului de corelaie

liniar se face cu ajutorul testului Fisher Snedecor:

( ) 43 , 10 23 1659,17042

0,005991

0,994009

10

1

2

10 ; 1 ; 01 , 0

2

2

= > = =

= F

R

R

n F

c

Deoarece raportul de corelaie este semnificativ diferit de zero, cu un prag de semnificaie

01 , 0 = o , rezult modelul econometric:

237 , 0

024 , 1 ) 002 , 0 ( ) 218 , 0 (

997 , 0 ; 0794 , 0 7578 , 0

=

=

= + =

u

s

d

R x Y

care descrie corect dependena dintre cele dou variabile, acesta explicnd 99,4% din variaia

total a variabilei dependente, adic variaia profitului mediu lunar se datoreaz n proporie

de 99,4% vanzarilor lunare.

S-ar putea să vă placă și

- LeadershipDocument5 paginiLeadershipDinu SorinÎncă nu există evaluări

- MONEDA - Universitatea Romano-AmericanaDocument50 paginiMONEDA - Universitatea Romano-AmericanaOvidiuÎncă nu există evaluări

- Fiscalitate Curs 2Document3 paginiFiscalitate Curs 2Dinu SorinÎncă nu există evaluări

- Taxa Pe Valoare AdaugataDocument12 paginiTaxa Pe Valoare AdaugataDinu SorinÎncă nu există evaluări

- Grupul RenaultDocument2 paginiGrupul RenaultDinu SorinÎncă nu există evaluări

- FiscalitateDocument4 paginiFiscalitateDinu SorinÎncă nu există evaluări

- Administrarea ImpozitelorDocument4 paginiAdministrarea ImpozitelorDinu SorinÎncă nu există evaluări

- Structura Unui Buget LocalDocument3 paginiStructura Unui Buget LocalDinu SorinÎncă nu există evaluări