S-ar putea să vă placă și

- Anexa 1 OMECI 3608 2009 CD Vocational 9-10Document29 paginiAnexa 1 OMECI 3608 2009 CD Vocational 9-10SeptemberMrÎncă nu există evaluări

- R O M Â N I A Ministerul Educaţiei, Cercetării Şi InovăriiDocument3 paginiR O M Â N I A Ministerul Educaţiei, Cercetării Şi InovăriigowrielÎncă nu există evaluări

- Anexa 2 OMECI 3608 CD Vocational 11 12Document29 paginiAnexa 2 OMECI 3608 CD Vocational 11 12veer759217Încă nu există evaluări

- Ordin: R O M Â N I A Ministerul Educaţiei, Cercetării Şi InovăriiDocument3 paginiOrdin: R O M Â N I A Ministerul Educaţiei, Cercetării Şi InovăriigowrielÎncă nu există evaluări

- Planuri Cadru Ciclul Superior 2009Document27 paginiPlanuri Cadru Ciclul Superior 2009armas1Încă nu există evaluări

- Plan Cadru IX-XDocument14 paginiPlan Cadru IX-XursachibobeimariaÎncă nu există evaluări

- Drepturile Şi Obligaţiile AsiguraţilorDocument2 paginiDrepturile Şi Obligaţiile AsiguraţilorgowrielÎncă nu există evaluări

- Anexa 2 La OMEN 5211-02.10.2018 - Fişe de Evaluare A Activităţii Didactice În Cadrul Inspecţiilor de Specialitate - DefinitivatDocument5 paginiAnexa 2 La OMEN 5211-02.10.2018 - Fişe de Evaluare A Activităţii Didactice În Cadrul Inspecţiilor de Specialitate - DefinitivatgowrielÎncă nu există evaluări

- Calendar Burse 2019Document1 paginăCalendar Burse 2019gowrielÎncă nu există evaluări

- Cum Să Devii Un Părinte Mai Bun Pentru Copilul TăuDocument2 paginiCum Să Devii Un Părinte Mai Bun Pentru Copilul TăugowrielÎncă nu există evaluări

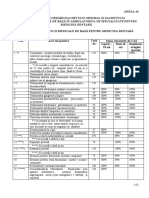

- Pachet Servicii Medicina Dentara Si Conditii Acordare 01.04.2018 - Anexa 14 PDFDocument5 paginiPachet Servicii Medicina Dentara Si Conditii Acordare 01.04.2018 - Anexa 14 PDFCarmen MadaÎncă nu există evaluări

- L53R 2003 PDFDocument62 paginiL53R 2003 PDFyrynuka yrysÎncă nu există evaluări

- Anexa 2Document2 paginiAnexa 2Gabriela BulgaruÎncă nu există evaluări

- Trusa Medicala de ConcediuDocument5 paginiTrusa Medicala de Concediumihaela_tanasa1947Încă nu există evaluări

- Curs Complet Drept Roman Emil Molcut SubiecteDocument3 paginiCurs Complet Drept Roman Emil Molcut SubiecteMadalina LangaÎncă nu există evaluări

- Manual Utilizare Kit Gaz Pni Gz01Document12 paginiManual Utilizare Kit Gaz Pni Gz01Iatan AlexandruÎncă nu există evaluări

- Foucault Despre Stat Si PutrereDocument7 paginiFoucault Despre Stat Si PutrereAnonymous 6mLZ4AM1NwÎncă nu există evaluări

- Lista Posturilor Pentru Sedinta de Repartizare Din Data de 17.09.2019Document3 paginiLista Posturilor Pentru Sedinta de Repartizare Din Data de 17.09.2019gowrielÎncă nu există evaluări

- Grila Salarizare EducatieDocument9 paginiGrila Salarizare EducatieVaduvaAmaliaÎncă nu există evaluări

- Extra Oferte de Joi 21-27.02.2019Document4 paginiExtra Oferte de Joi 21-27.02.2019gowrielÎncă nu există evaluări

- Amenzi Contravenţionale - Eficientizarea AchităriiDocument5 paginiAmenzi Contravenţionale - Eficientizarea AchităriiLEWWISÎncă nu există evaluări

- Diferența Dintre Java Și JavaScriptDocument2 paginiDiferența Dintre Java Și JavaScriptgowrielÎncă nu există evaluări

- Pepco MartisorDocument2 paginiPepco MartisorgowrielÎncă nu există evaluări

- Regulament Certificare Liga 2Document47 paginiRegulament Certificare Liga 2gowrielÎncă nu există evaluări

- Exemplu ReferatDocument2 paginiExemplu ReferatDumitrascu Andreea MarinaÎncă nu există evaluări

- Flyer Vegetatie 2014Document2 paginiFlyer Vegetatie 2014gowrielÎncă nu există evaluări

- Atentie La Focul DeschisDocument2 paginiAtentie La Focul DeschisgowrielÎncă nu există evaluări

- Count and Writ1Document2 paginiCount and Writ1centea_dianaÎncă nu există evaluări

- Planificare Clasa 0 2019Document9 paginiPlanificare Clasa 0 2019gowrielÎncă nu există evaluări