Documente Academic

Documente Profesional

Documente Cultură

Elaborareapoliticiidecontabilitate

Încărcat de

Madanina Nicoleta FloreaDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Elaborareapoliticiidecontabilitate

Încărcat de

Madanina Nicoleta FloreaDrepturi de autor:

Formate disponibile

Elaborarea politicii de contabilitate

Politica de contabilitate reprezint o totalitate de principii, convenii, reguli, metode i procedee adoptate de conducerea ntreprinderii pentru inerea contabilitii i ntocmirea rapoartelor financiare. Politica de contabilitate constituie o parte integrant a rapoartelor financiare i trebuie s fie elaborat de fiecare ntreprindere care desfaoar activitate de ntreprinztor i este nregistrat n Republica Moldova, indiferent de tipul de proprietate, apartenena ramural i forma organizatorico-juridic a acesteia (cu excepia organizaiilor bugetare). Elaborarea proiectului politicii de contabilitate poate fi efectuat de ctre contabilitate, de o comisie special, compus din reprezentanii serviciilor contabil, financiar, juridic i altor servicii ale ntreprinderii sau de firma de consulting (audit). Politica de contabilitate aleas poate fi examinat i adoptat prin decizia de protocol a fondatorilor (proprietarilor) sau de Consiliul de directori, iar dup aceasta trebuie s fie aprobat de conductorul ntreprinderii. Politica de contabilitate se elaboreaz n baza ansamblului de convenii fundamentale ale contabilitii. Noiunea "convenie" nseamn presupunere (ipotez), condiie de la care ntreprinderea trebuie s porneasc la organizarea contabilitii i ntocmirea rapoartelor financiare. n S.N.C. 1 "Politica de contabilitate" sunt stabilite trei convenii fundamentale ale contabilitii: continuitatea activitii, permanena metodelor i specializarea exerciiilor. Procedura formrii politicii de contabilitate privind o problem (sector) concret a contabilitii const n alegerea unei variante din cteva, admise de actele legislative i normative, n justificarea metodei alese, pornind de la particularitile activitii ntreprinderii i acceptarea acesteia n calitate de baz pentru inerea contabilitii i ntocmirea rapoartelor financiare. De exemplu, S.N.C. 16 "Contabilitatea activelor materiale pe termen lung" recomand cteva metode de calculare a uzurii mijloacelor fixe: - metoda casrii liniare; - metoda proporional volumului produselor (serviciilor); - metoda soldului degresiv; - metoda degresiv cu rat descresctoare. La elaborarea politicii de contabilitate ntreprinderea alege acea metod de calculare a uzurii, care corespunde modelului prevzut de exploatare a unui obiect concret de mijloace fixe. S.N.C. 18 "Venitul" prevede dou variante de constatare a veniturilor din prestarea

Elaborarea politicii de contabilitate

serviciilor: pe fiecare tranzacie sau pe stadii de finalizare a acesteia. ntreprinderea alege acea variant, care permite determinarea mai exact a mrimii venitului obinut n cursul perioadei de gestiune. Politica de contabilitate, constituind instrumentul de realizare a prevederilor S.N.C., poate s difere esenial la diverse ntreprinderi. Variantele i regulile de evaluare i contabilizare a activelor, veniturilor i cheltuielilor acceptabile pentru o ntreprindere pot s influeneze negativ asupra rezultatelor activitii altei ntreprinderi sau s fie absolut inutile pentru aceasta. Astfel, n conformitate cu S.N.C. 2 "Stocurile de mrfuri i materiale", evaluarea materialelor poate fi efectuat prin trei metode: de identificare, FIFO i costului mediu ponderat. Metoda de identificare prevede determinarea costului fiecrei uniti a stocurilor de mrfuri i materiale i este adecvat pentru ntreprinderile cu producie individual i n serii mici. Metodele FIFO i costului mediu ponderat pot fi utilizate la ntreprinderile care dispun de un asortiment bogat i variat de stocuri de mrfuri i materiale. Politica de contabilitate n anul curent este aprobat de conductorul ntreprinderii la finele anului precedent i intr n vigoare ncepnd cu 1 ianuarie a anului de gestiune. Ea trebuie s fie aplicat de toate subdiviziunile structurale ale ntreprinderii, inclusiv de cele evideniate ntr-un bilan distinct, indiferent de sediul lor. Subdiviziunile situate peste hotarele Republicii Moldova trebuie s aplice politica de contabilitate adoptat de ntreprindere i s respecte concomitent regulile contabilitii care sunt n vigoare n ara respectiv. ntreprinderea nou-creat i elaboreaz politica sa de contabilitate pn la prima prezentare a rapoartelor financiare, dar nu mai trziu de 90 de zile de la dobndirea drepturilor persoanei juridice. Procedurile i metodele contabile alese se aplic de ntreprindere din ziua nregistrrii de stat. Politica de contabilitate aleas de ntreprindere trebuie s fie aplicat consecutiv - de la o perioad de gestiune la alta. n unele cazuri prevzute de S.N.C. 1, ntreprinderea poate s introduc modificri n politica de contabilitate, adic s nu respecte n decursul anului de gestiune principiul permanenei. Toate modificrile introduse n politica de contabilitate trebuie s fie argumentate i perfectate prin documente de dispoziie (ordine, dispoziii), indicndu-se data intrrii n vigoare a acestora. Politica de contabilitate adoptat de ntreprindere trebuie s fie dat publicitii, adic s fie adus la cunotina tuturor categoriilor de utilizatori ai rapoartelor financiare. Forma de prezentare a politicii de contabilitate este determinat de nsi ntreprinderea. ns n toate cazurile politica de contabilitate trebuie s fie inclus ntr-un capitol special al notei explicative la raportul financiar

Elaborarea politicii de contabilitate

anual. Rapoartele financiare trimestriale pot s nu cuprind informaii referitoare la politica de contabilitate atunci cnd n ultima n-au fost introduse modificri, ncepnd cu data prezentrii rapoartelor precedente, care cuprind politica de contabilitate. Dac politica de contabilitate a ntreprinderii este elaborat n baza conveniilor fundamentale ale contabilitii stabilite de S.N.C. 1 "Politica de contabilitate", acestea pot s nu fie publicate n rapoartele financiare. n cazul formrii politicii de contabilitate n baza conveniilor care difer de cele prevzute de standardul menionat, atare convenii, mpreun cu cauzele aplicrii acestora i evaluarea lor n expresie valoric, trebuie s fie dezvluite detaliat n rapoartele financiare. Modificrile introduse n politica de contabilitate care influeneaz substanial evaluarea i luarea deciziilor de ctre utilizatorii rapoartelor financiare n cursul perioadei de gestiune sau n perioadele ulterioare, cauzele acestor modificri, precum i evaluarea consecinelor acestora n expresie valoric urmeaz s fie publicate distinct n nota explicativ la rapoartele financiare. Dezvluirea politicii de contabilitate nu justific reflectarea greit sau inexact a informaiilor i nu exonereaz conducerea ntreprinderii de rspundere pentru nclcarea regulilor stabilite de inere a contabilitii i de ntocmire a rapoartelor financiare. Mai jos este prezentat un model de politic de contabilitate a ntreprinderii (varianta prescurtat). Aprobat ______________________________ conductorul organizaiei ______________________________ numele, prenumele "___"_________199 Ordin nr._______ mun. Chiinu

Elaborarea politicii de contabilitate

Cu privire la politica de contabilitate a S.A. "DIX" pe anul 1999 I. Dispoziii generale 1.1. Societatea pe aciuni "DIX", numr de nregistrare ______ din "__"_______, cu modificri i completri din "__"______, nregistrat de Camera de nregistrare a Ministerului Justiiei al Republicii Moldova, pe adresa: mun. Chiinu, str. ________ Moldova, MD-20___. 1.1.1. Principalele tipuri de activiti desfurate de S.A. "DIX" sunt: servicii complexe de curare chimic i vopsire a hainelor; lustruirea, tbcirea, vopsirea blnurilor, curarea articolelor de puf i pene, curarea covoarelor i preurilor; reparaia i confecionarea confeciilor; splarea lenjeriei; fabricarea i vnzarea mrfurilor de larg consum; organizarea gospodriei auxiliare i vnzarea produselor agricole; confecionarea construciilor i a altor articole metalice pentru populaie i ntreprinderi; prestarea serviciilor de reparaie a utilajului, transportului auto; executarea lucrrilor de construcii-montaj, reconstrucii, reparaii capitale, fixarea, refacerea, modernizarea tuturor felurilor de construcii; prestarea serviciilor de transport auto. 1.2. Contabilitatea la S.A. "DIX" se ine conform: Legii contabilittii nr. 426-XIII din 4 aprilie 1995; Standardelor naionale de contabilitate, aprobate prin ordinul Ministerului Finanelor al Republicii Moldova nr. 174 din 25 decembrie 1997; Planului de conturi contabile al activitii economico-financiare a ntreprinderilor, aprobat prin ordinul Ministerului Finanelor al Republicii Moldova nr. 174 din 25 decembrie 1997; altor acte legislative i normative, inndu-se cont de modificrile i completrile ulterioare. 1.3. Contabilitatea patrimoniului, datoriilor i operaiunilor economice se ine n form natural i n expresie bneasc prin reflectarea complet, continu, documentar i interdependent a acestora. 1.4. Elaborarea politicii de contabilitate se bazeaz pe urmtoarele convenii i principii: continuitatea activitii;

Elaborarea politicii de contabilitate

permanena metodelor; specializarea exerciiilor; prudena; prioritatea coninutului asupra formei; esenialitatea. 1.5. Responsabilitatea pentru organizarea i inerea contabilitii o poart conductorul societii pe aciuni, care creeaz condiiile necesare pentru organizarea corect a contabilitii, pentru ntocmirea i prezentarea oportun a rapoartelor, asigur ndeplinirea riguroas de ctre toate subdiviziunile cu profil economic a cerinelor contabilului-ef privind ntocmirea documentelor i prezentarea informaiei necesare pentru inerea evidenei i completarea rapoartelor financiare. 1.6. Contabilul-ef asigur controlul i reflectarea n conturile contabile a tuturor operaiunilor economice efectuate, prezentarea informaiei operative i ntocmirea rapoartelor financiare n termenele stabilite, poart rspundere pentru respectarea principiilor metodologice de organizare a contabilitii. Variantele i metodele alese de organizare a contabilitii Activele nemateriale se reflect n contabilitatea financiar la valoarea de intrare, care cuprinde: a) valoarea de procurare a activelor nemateriale; b) impozitele i taxele nerecuperabile n conformitate cu legislaia n vigoare; c) cheltuielile de aducere a activului nematerial n stare de lucru pentru utilizarea acestuia dup destinaie. Pentru activele nemateriale, la care nu poate fi stabilit cert durata de utilizare, amortizarea se calculeaz prin metoda liniar n curs de ___ani. Mijloace fixe n cazul intrrii, mijloacele fixe sunt reflectate n contabilitate la valoarea de intrare, care este egal pentru: a) mijloacele fixe create la ntreprindere - cu valoarea efectiv, inclusiv impozitele nerecuperabile prevzute de legislaia n vigoare; b) cldirile i construciile executate n antrepriz - cu valoarea contractual a obiectului, inclusiv impozitele prevzute de legislaia n vigoare; c) mijloacele fixe procurate contra plat de la alte ntreprinderi i persoane fizice:

Elaborarea politicii de contabilitate

cldiri i construcii - la valoarea de cumprare plus cheltuielile legate de reparaie i

aducerea acestora n stare de lucru; maini i utilaje - la valoarea de cumprare i cheltuielile privind procurarea acestora (asigurarea, taxele vamale, impozitele i taxele nerecuperabile, cheltuielile de transport), cheltuielile de montare, instalare, experimentare etc.; d) mijloacele fixe procurate pe calea schimbului (barter) - cu valoarea activelor primite pe calea schimbului sau predate pentru schimb; e) mijloacelor fixe primite gratuit - cu valoarea obiectelor stabilit n actele de primirepredare. Valoarea uzurabil a unei uniti (a obiectului de inventar) de mijloace fixe se determin reieind din valoarea de intrare a obiectului cu minusul valorii rmase probabile. Valoarea rmas probabil a mijloacelor fixe este determinat: pentru cldiri i construcii - __% din valoarea de intrare a acestora; pentru celelalte mijloace fixe - __% din valoarea de intrare a acestora. Uzura mijloacelor fixe se calculeaz prin metoda liniar, lundu-se ca baz durata de funcionare util a acestora, din valoarea uzurabil la 01.01.1999. Durata de funcionare util a cldirilor i construciilor este determinat pentru fiecare obiect de inventar, n funcie de durata de utilizare la 01.01.1999. Stocuri de mrfuri i materiale Stocurile de mrfuri i materiale, cu excepia obiectelor de mic valoare i scurt durat, sunt reflectate n rapoartele financiare la valoarea cea mai mic dintre cost i valoarea realizabil net. n contabilitatea curent evaluarea acestora se efectueaz dup metoda costului mediu ponderat. Obiecte de mic valoare i scurt durat Obiectele de mic valoare i scurt durat cuprind activele a cror valoare nu este mai mare de 1 000 lei sau a cror durat de exploatare nu este mai mare de un an, indiferent de valoarea acestora. Valoarea de intrare a obiectelor de mic valoare i scurt durat se determin n contabilitatea curent ca i pentru mijloace fixe. Obiectele de mic valoare i scurt durat, a cror valoare unitar este nu mai mare de 50 lei, se trec la consumuri sau cheltuieli, pe msura predrii acestora n folosin, n mrime de 100 % din valoarea de intrare a acestora. Obiectele de mic valoare i scurt durat, a cror valoare unitar este mai mare de 50 lei, se trec la cheltuieli sau consumuri, n mrime de 100% din valoarea de intrare a acestora, cu

Elaborarea politicii de contabilitate

scderea valorii rmase probabile. Valoarea rmas probabil a obiectelor de mic valoare i scurt durat este determinat n mrime de __% din valoarea de intrare a acestora. Creane Creanele pe termen lung i scurt sunt reflectate n contabilitate la valoarea nominal. Pentru recuperarea pierderilor probabile aferente datoriilor dubioase, ntreprinderea formeaz pe seama cheltuielilor comerciale o rezerv special, n mrime de 2% din volumul total de vnzri nete. Cheltuieli anticipate Cheltuielile anticipate sunt reflectate n bilan n posturi distincte i se trec la consumuri sau cheltuieli n msura survenirii perioadei aferente. Ele cuprind: a) cheltuieli privind abonarea la literatura tehnic i periodic; b) plata de chirie calculat n avans; c) plata poliei de asigurare. Capital propriu Capitalul propriu cuprinde capitalul statutar i suplimentar, rezervele, profitul (pierderea) nerepartizat al perioadelor de gestiune i al celor precedente i capitalul secundar. Capitalul statutar este stabilit prin statut i este egal cu ______ lei. Nu se modific pn la primirea unor noi fondatori i introducerea schimbrilor respective n statut. Datorii Datoriile pe termen lung i scurt sunt reflectate n contabilitate la sumele care trebuie s fie pltite. Datoriile aferente creditelor i mprumuturilor bancare primite sunt reflectate n bilan, tinndu-se cont de dobnzile aferente plii la finele perioadei de gestiune. Conversia valutei strine Valoarea activelor i datoriilor n valut strin se convertete n valut naional la cursul de schimb existent la finele perioadei de gestiune, cu excepia valorii mijloacelor circulante materiale, cheltuielilor achitate n prealabil i a mijloacelor fixe, care se recalculeaz dup cursul valutar la data indicat n documentele primare sau n declaraia vamal pentru marf. Rezerve pentru cheltuieli i pli preliminate n scopul includerii uniforme a cheltuielilor i plilor preliminate la consumurile sau cheltuielile anului de gestiune, ntreprinderea creeaz rezerve: a) pentru plata concediilor muncitorilor n mrime de __% din salariul calculat; b) pentru reparaia mijloacelor fixe __ %. c) pentru reparatia cldirilor i construciilor __%.

Elaborarea politicii de contabilitate

Venituri anticipate Veniturile obinute n perioada de gestiune, dar aferente perioadelor viitoare, sunt reflectate separat n eviden i rapoartele financiare i se includ n veniturile curente pe msura sosirii perioadei de gestiune aferente. Ele cuprind: a) plata de chirie primit n avans; b) sumele lipsurilor care urmeaz s fie recuperate de persoanele vinovate n urmtoarele perioade de gestiune. Venituri i cheltuieli Venitul se constat n baza principiului specializrii exerciiilor n perioada de gestiune n care a fost ctigat, indiferent de momentul ncasrii mijloacelor bneti sau a altei forme de compensare. n componena venitului nu sunt incluse sumele percepute n numele terilor (taxa pe valoarea adugat, accizele etc.). Cheltuielile sunt reflectate n contabilitate n baza metodei specializrii exerciiilor a acelei perioade n care au aprut, indiferent de momentul achitrii efective a acestora, i cuprind cheltuielile activitii operaionale, de investitii, financiare i pierderile excepionale. Veniturile, cheltuielile i rezultatele sunt reflectate n raportul privind rezultatele financiare separat, pe tipuri de activiti ale ntreprinderii i pe evenimente excepionale. Profitul (pierderea) net se repartizeaz i se utilizeaz: a) pentru plata dividendelor; b) conform deciziilor suplimentare ale adunrii generale a acionarilor. Impozitul pe venit Impozitul pe venit se determin i se pltete n conformitate cu legislaia n vigoare a Republicii Moldova. n decursul anului 1999 impozitul pe venit se pltete trimestrial, sub form de avansuri, n mrime de 1/4 din suma impozitului pe venit al anului precedent. Noiuni privind activele materiale pe termen lung i clasificarea acestora Activele materiale pe termen lung reprezint activele care mbrac o form fizic natural, cu durata de funcionare util mai mare de un an, care pot fi utilizate n activitatea ntreprinderii pentru a obine un avantaj economic (venit) sau care se afl n proces de creare i nu sunt destinate vnzrii. Activele care corespund cerinelor acestei definiii se contabilizeaz n conformitate cu S.N.C. 16 "Contabilitatea activelor materiale pe termen lung". Acele active pe termen lung, care nu sunt folosite n activitatea ntreprinderii-investitor, ca terenurile, cldirile etc. se includ n

Elaborarea politicii de contabilitate

componena proprietii de investiie i i in evidena conform cerinelor S.N.C. 25 "Contabilitatea investiiilor". Dup componen i omogenitate activele materiale pe termen lung se divizeaz n urmtoarele grupe: 1) active materiale n curs de execuie; 2) terenuri; 3) mijloace fixe; 4) resurse naturale. Activele materiale n curs de execuie reprezint cheltuielile privind achiziionarea i crearea activelor la beneficiarul construciei n decursul unei perioade ndelungate (achiziionarea utilajului ce necesit montaj, construirea cldirilor, construciilor speciale, plantarea i cultivarea plantaiilor perene). n componena activelor materiale n curs de execuie pot fi incluse i investiiile capitale ulterioare, n rezultatul crora ntreprinderea obine un avantaj economic (la modernizarea utilajului, reconstrucia ntreprinderii etc.). Terenurile prezint un gen special de imobil, care are o durat de utilizare nelimitat n desfaurarea activitii ntreprinderii sau poate fi destinat nchirierii. n componena acestei categorii intr ariile de pmnt de care dispune ntreprinderea, ocupate sub cldirile i edificiile ei, livezi, vii, cmpii etc. Mijloacele fixe - activele materiale, al cror pre unitar depete plafonul stabilit de legislaie (1000 lei), planificate pentru utilizare n activitatea de producie, comercial i alte activiti, n prestarea serviciilor mai mult de un an, sunt destinate nchirierii sau n scopuri administrative. Din mijloacele fixe fac parte utilajele, cldirile, mijloacele de transport, inventarul de producie. Factorul determinat n problema includerii obiectului respectiv n componena mijloacelor fixe l constituie rolul lui fa de activitatea ntreprinderii sau procesul de productie. De exemplu, utilajul ce necesit montaj nu va fi considerat ca obiect de mijloace fixe pn nu va fi pus n funciune. Fiind procurat pn a fi pus n functiune, va fi considerat element de active materiale n curs de executie. Acelai utilaj cumprat pentru a fi vndut se consider marf, dar nu mijloace fixe. Resurse naturale numim partea activelor materiale pe termen lung, care are o form natural concret de rezerve de petrol, gaze, piatr, de material lemnos etc. i care, la rndul lor, pot fi extrase (explorate) n cursul unei perioadei ndelungate. Din aceast grup mai fac parte resursele de nisip, pietri, ap mineral, curativ etc. n raport cu existena termenului de utilizare cunoatem active materiale pe termen lung

Elaborarea politicii de contabilitate

uzurabile (epuizabile) i neuzurabile. Uzurabile sunt numite activele materiale pe termen lung cu o durat de utilizare (exploatare, extracie) limitat, pe parcursul creia se calculeaz uzura (epuizarea). Aceast grup o constituie mijloacele fixe i resursele naturale. Active materiale pe termen lung neuzurabile numim activele care au o durat de utilizare nelimitat sau se afl n proces de creare. Acestea cuprind terenurile i activele materiale n curs de execuie. n funcie de apartenen, distingem active materiale pe termen lung proprii (care aparin ntreprinderii date ca patrimoniu) i nchiriate (ce apartin altei persoane juridice sau fizice, dar temporar sunt folosite de ntreprinderea dat, n conformitate cu contractul de nchiriere). Grupa activelor materiale n curs de execuie n funcie de tipurile acestora poate fi divizat n: lucrri de construcie (extindere a cldirilor existente) a cldirilor, construciilor speciale; lucrri de montaj (asamblarea i instalarea utilajului); cheltuieli de achiziionare a utilajelor, instrumentelor, inventarului; alte lucrri capitale i servicii (de proiectare-explorare). La rndul su, grupa terenurilor, n funcie de genul acestora, cuprinde: terenuri fr construcii, terenuri ocupate cu construcii (cldiri, construcii speciale), terenuri cu zcminte naturale, terenuri arendate pe termen lung. Pe aceste grupe se i ine evidena terenurilor. n raport cu componena natural-substanial, mijloacele fixe se subdivizeaz n urmtoarele grupe: cldiri - blocuri ale seciilor de producie, biroului ntreprinderii i altor subdiviziuni (profilactoriului, serviciului medical, caselor de odihn etc.); construcii speciale - sonde de petrol, gaze naturale, poduri, drumuri, terenuri asfaltate ale ntreprinderii; baraje, estacade, fntni arteziene i alte feluri de fntni, ngrdituri etc.; instalaii de transmisie - reele electrice, transmisiile, conductele cu toate dispoziiile intermediare pentru transformarea energiei i transmisia substanelor lichide sau gazoase (abur, ap, aer comprimat etc.); maini i utilaje, care, la rndul lor, se submpart n: a) maini i utilaje de for - motoare cu abur, reactoare atomice, turbine cu abur, gaze, hidraulice, motoare cu ardere intern, motoare electrice, maini electrice (generatoare electrice, compensatoare sincronice), tractoare i asiuri autopropulsate, transformatoare de for etc.; b) maini i utilaje de lucru - maini i aparate, utilaje cu ajutorul crora se acioneaz pe calea chimic, mecanic, termic asupra materiei prime, materialelor de a le transforma n produs:

Elaborarea politicii de contabilitate

maini i utilaje, inclusiv cu dirijare programat, automate (utilaj de eviden a produselor fabricate, controlului calitii, produselor etc.); c) aparate i instalaii de msurare i reglare i utilaj de laborator - aparate i instalaii destinate msurrii grosimii, diametrului, suprafeei, masei, timpului, presiunii, vitezei, capacitii, aparate pentru ncercarea materialelor, executarea experienelor, analizelor etc.; d) tehnic de calcul - computere, calculatoare de comand, calculatoare i dispozitive analogice, calculatoare numerice (calculatoare cu tastatur) etc.; e) alte maini i utilaje - maini i utilaje care nu intr n grupele enunate (utilajele staiilor telefonice, instalaiile televiziunii industriale, mainile de pompieri) etc.; mijloace de transport - transportul auto, cii-ferate, aerian, navele (maritime i fluviale), precum i magistralele de asigurare cu gaze i ap etc.; unelte i scule, inventar de producie i gospodresc i alte tipuri de mijloace fixe obiecte cu destinaie de a executa unele operaii de producie (ambalaj de pstrare a materialelor lichide, pulverulente, butoaie, bidoane, containere, obiecte destinate transportrii produselor n cadrul ntreprinderii i nu prezint ambalaj), unelte de tiat, de lovit, de presat, de ndesat, inclusiv manuale i mecanizate, pentru executarea lucrrilor de montaj, inventarul gospodresc mobilierul, safeuri, aparate de multiplicat, hectografie, apirografie, corturi etc. animale de producie i reproducie - animalele de munc (cabaline, bovine i alte animale de munc), animale de reproducie (vaci, tauri de prsil, armsari i iepe de prsil, etc.); plantaii perene - ariile de livezi, vii, alte plantaii perene fructifere sau decorative fr valoarea terenurilor ocupate cu acestea; alte mijloace fixe - fondurile de bibliotec, investiiile, valorile muzeale, exponatele lumii animale n menajerii, investiii ulterioare n mijloacele fixe arendate. Resursele naturale pot fi grupate dup tipuri (genuri) de resurse: petrol, gaze naturale, piatr de var, piatr de construcie, prundi, nisip, ap mineral, curativ etc. Contabilitatea intrrii mijloacelor fixe Modul de contabilizare a intrrilor de mijloace fixe este prevzut de S.N.C. 16 "Contabilitatea activelor materiale pe termen lung" i depinde de condiiile i modul de achiziionare i creare. Achiziionarea mijloacelor fixe la ntreprindere poate fi pe calea construciei, procurrii contra plat de la alte persoane fizice i juridice, unele obiecte pot fi primite cu titlu gratuit, de la fondatori sub forma de aport n capitalul statutar, trecute la intrri n rezultatul stabilirii plusurilor de mijloace fixe n urma inventarierii, achiziionrii prin schimb etc. Actualmente este pstrat modul tradiional de reflectare a intrrilor mainilor, utilajelor,

Elaborarea politicii de contabilitate

construciilor i a altor obiecte din grupa mijloacelor fixe. Momentul includerii n componena mijloacelor fixe este considerat data punerii n funciune a obiectului. De la aceast dat ncepe calcularea uzurii mijloacelor fixe. Documentul de baz a punerii n funciune a obiectului este procesul-verbal de primire-predare a mijloacelor fixe. Pentru evidena mijloacelor fixe este destinat contul 123 "Mijloace fixe". Mijloacele fixe procurate de la alte persoane fizice i juridice sunt reflectate n contabilitate n felul urmtor: Dac mijloacele fixe nu necesit montaj i data punerii n funciune coincide cu momentul procurrii, valoarea de cumprare, precum i cheltuielile de procurare i aprovizionare, sunt incluse nemijlocit n debitul contului 123 "Mijloace fixe". Atunci cnd mijloacele fixe nu necesit montaj, iar data procurrii acestora nu coincide cu momentul punerii n funciune (de exemplu: conform condiiilor tehnice de exploatare a mijloacelor de transport auto noi, ele pot fi incluse n componena mijloacelor fixe numai dup rodaj). Mijloacele fixe ce necesit montaj sau o perioada ndelungat pn la punerea lor n funciune (construcia caselor, construcia drumurilor, podurilor, fntnilor i altor obiecte), cheltuielile de achiziionare anticipat i in evidena la contul sintetic 121 "Active materiale n curs de execuie". La punerea n funciune a acestor obiecte, cheltuielile acumulate sunt decontate din creditul contului 121 "Active materiale n curs de execuie" n contrapartid cu contul 123 "Mijloace ftxe". Metodele de calculare a uzurii n conformitate cu cerinele S.N.C. 16 "Contabilitatea activelor materiale pe termen lung", se recomand urmtoarele metode de calculare a uzurii mijloacelor fixe: a) liniar; b) n raport cu volumul de produse (articole) fabricate (metoda de producie); c) degresiv cu rat descresctoare: d) soldului degresiv. Ultimele dou metode fac parte din metodele accelerate. E de menionat c n baza calculrii uzurii mijloacelor fixe dup primele trei metode, este pus valoarea uzurabil, iar dup a patra metod - valoarea de intrare a obiectului respectiv. Totui valoarea rmas probabil este necesar pentru a determina uzura obiectului din ultimul an al duratei de funcionare util. Metoda liniar. n conformitate cu aceast metod, valoarea uzurabil a obiectului va fi decontat (repartizat) uniform pe parcursul duratei de funcionare util. Suma uzurii nu depinde

Elaborarea politicii de contabilitate

de intensitatea utilizrii activului i se determin prin raportul valorii uzurabile ctre numrul anilor (perioadelor gestionare) ale duratei de funcionare util. Norma uzurii va fi egal cu raportul 100 ctre numrul de ani ai duratei de funcionare util. Metoda n raport cu volumul de produse (piese) fabricate (de producie). Uzura calculat, conform cerinelor acestei metode, se determin innd cont numai de volumul de produse, articole, piese, kilometrajul parcurs etc. Uzura lunar va fi determinat de volumul efectiv de produse fabricate sau servicii prestate din luna gestionar. Mrimea uzurii acumulate va varia n raport cu modificarea volumului de producie, iar valoarea de bilan se va micora ntocmai cu aceeai sum pn se va egaliza cu valoarea rmas probabil. Aceast metod poate fi aplicat la calcularea uzurii utilajelor tehnologice, care, nemijlocit, particip la fabricarea produselor, la prestarea serviciilor. Metode accelerate. La baza acestor metode este pus teoria ce prevede obinerea unui volum mai mare de produse i servicii n primii ani de funcionare a mijloacelor fixe, iar n a doua jumtate a duratei de funcionare util - obinerea unui volum mai mic. Respectiv, obiectele (mainile, utilajele) n a doua jumtate a duratei de funcionare se supun mai des reparaiilor. Din aceast cauz, uzura calculat n primii ani e mai mare, iar n anii ulteriori -mai mic. Concomitent, cheltuielile de reparaie n primii ani de funcionare sunt mai mici, iar n cei ulteriori - mai mari. Pe parcursul duratei de funcionare util, din punctul de vedere teoretic, exist urmtorul echilibru: sumele mai mari ale uzurii plus cheltuielile (consumurile) de ntreinere i reparaie mai mici n primii ani de utilizare sunt aproximativ egale cu sumele mai mici ale uzurii calculate plus cheltuielile mai mari de reparaie n anii ulteriori de exploatare. Grafic aceasta poate fi prezentat n felul urmtor:

Elaborarea politicii de contabilitate

Evident, aceast prezentare poart caracter teoretic, ns ea nu este lipsit de natura practic de folosire a mainilor i utilajelor, ba chiar i a altor tipuri de mijloace fixe. Metoda degresiv cu rata descresctoare (cumulativ). n baza acestei metode, uzura este determinat prin produsul unui coeficient i a valorii uzurabile. Acest coeficient se calculeaz prin raportul numrului de ani a duratei de funcionare (n ordinea descresctoare) ctre suma anilor duratei de funcionare util (numrul cumulativ). Metoda soldului degresiv. Conform acestei metode, suma uzurii unor mijloace fixe se calculeaz n baza normei de uzur prevzut dup metoda liniar, majorat nu mai mult de dou ori. De exemplu, norma de uzur (metoda liniar) a utilajului constituie 20%. Ultimele dou metode necesit o atenie deosebit i o caracteristic mai profund. Ele stimuleaz dezvoltarea progresului tehnico-tiinific, deoarece ntreprinderea are posibilitate n primii ani s deconteze cea mai mare parte a valorii uzurabile. Prin urmare, n caz de necesitate a scoaterii din uz a mainilor, utilajelor sub influena pieei, pierderile vor fi minimale. Utilizarea metodelor accelerate d posibilitate ntreprinderii, far pierderi mari, s introduc noi tehnologii, noi maini i utilaje, s reduc costul produselor fabricate, respectiv s micoreze preul de vnzare i s devin competitiv. n scopuri fiscale suma uzurii se determin din valoarea de bilan la sfritul anului gestionar i norma de uzur aferent categoriei respective a mijloacelor fixe. Alegerea metodei de calculare a uzurii Prevederile S.N.C. 16 pune la dispoziia ntreprinderii mai multe metode de calculare a

Elaborarea politicii de contabilitate

uzurii. ntreprinderea de sine stttor alege acea metod din cele examinate care corespunde intereselor ei i situaiei financiare. n acest scop exist mai multe recomandri sau argumente, din punct de vedere economic. Principala regul n soluionarea acestei probleme const n urmtoarea: uzura calculat pe parcursul duratei de funcionare util trebuie s corespund schemei privind obinerea avantajului economic (beneficiului) din utilizarea activului respectiv. Ea se explic n felul urmtor. Dac ntreprinderea planific c va obine un volum (mrime) egal al avantajului economic (linia a, schema 1) pe parcursul duratei de utilizare - s admitem cinci ani - a obiectului, atunci i suma uzurii calculate n fiecare an trebuie s fie la fel egal (linia a1). n acest caz, ntreprinderea trebuie s foloseasc metoda liniar. Cnd ntreprinderea intenioneaz n primii ani de utilizare s obin un avantaj economic mai mare, iar n anii ulteriori - treptat, un avantaj mai mic (linia b), atunci i suma uzurii calculate (linia b1 ) trebuie s corespund acestei scheme. Prin urmare, ntreprinderea trebuie s foloseasc una din metodele accelerate de calculare a uzurii: degresiv cu rata descresctoare sau metoda soldului degresiv. Modificarea programului de utilizare (trecerea de la un schimb la dou sau trei) a activului provoac creterea intensificat a acestuia, respectiv i a volumului avantajului obinut. Aceasta contribuie trecerea de la o metod de calculare a uzurii la alta. De exemplu, n primii doi ani de utilizare ntreprinderea a folosit utilajul ntr-un schimb, iar dup doi ani s-a intensificat brusc utilizarea acestuia, determinnd astfel majorarea avantajului. innd cont de aceasta, ntreprinderea trece de la metoda liniar la una din metodele accelerate de calculare a uzurii (liniile c i c1), schema 1. Schema 1 Corespunderea mrimii uzurii mijloacelor fixe cu schema obinerii avantajului economic pe parcursul duratei de funcionare util

Evident c calcularea uzurii, n conformitate cu schema obinerii avantajului economic, nu

Elaborarea politicii de contabilitate

trebuie s fie neleas n sensul propriu al cuvntului. Ea poate fi aplicat la utilizarea de ctre ntreprindere a metodelor de calculare a uzurii privind mainile, utilajele tehnologice de producie, mijloacele de transport, mai cu seam - privind utilajele unicale i foarte scumpe etc. n agricultur, pentru mainile agricole (tractoare, combine, inventar agricol etc.), este raional aplicarea metodei liniare. Aceast metod poate fi recomandat pentru a calcula uzura cldirilor, construciilor speciale, inventarului de producie i gospodresc, instalaiilor de transmisiune, instrumentelor, mobilei, calculatoarelor de birou etc. E raional, n unele cazuri, la alegerea metodei de calculare a uzurii mijloacelor fixe s se in cont i de urmtoarea regul: dac ntreprinderea, n momentul punerii n funciune, n-a determinat care va fi schema de obinere a avantajului economic pe parcursul duratei de utilizare a activului, atunci ea aplic metoda liniar. De exemplu, ntreprinderea a achiziionat un utilaj, dar la punerea n funciune nu cunotea modul de utilizare pe ntreg termenul. n acest caz, uzura utilajului va fi calculat dup metoda liniar. Revizuirea duratei de funcionare util a mijloacelor fixe Periodic, ntreprinderea concretizeaz durata de funcionare util pe parcursul perioadei de utilizare. Se recomand de a determina aceast durat la momentul revizuirii i de a o compara cu acest indicator calculat la momentul punerii n functiune. Dac n aceast comparare apare o suficient diferen (n S.N.C. 16 nu se indic mrimea concret a acestei diferene, ns este prevzut o perioad mai mare de 3-4 luni), atunci durata de funcionare util se revizuiete. Necesitatea reexaminrii duratei de functionare util a mijloacelor fixe este conditionat de diferii factori: 1) comiterea unor greeli de calculare a duratei de funcionare util la punerea n funcionare a obiectului; 2) nfptuirea investiiilor capitale ulterioare (reparaia capital ale crei cheltuieli au fost capitalizate), modernizarea obiectului, reconstruirea, extinderea ntreprinderii; 3) influena uzurii morale, scderea competitivitii produselor la pia, la a cror fabricare particip activul respectiv etc. n conformitate cu paragraful 52 al S.N.C. 16, ntreprinderea e datoare s concretizeze i metoda de calculare a uzurii privind obiectul de mijloace fixe respectiv. Drept temei de a o concretiza servesc:. 1) neargumentat a fost aleas metoda de calculare a uzurii la punerea obiectului n funciune;

Elaborarea politicii de contabilitate

2) modificarea n programa utilizrii obiectului care influeneaz modificarea respectiv n schema obinerii avantajului economic (profitului) i altele. Dac n rezultatul concretizrii s-a dovedit divergen suficient (metoda de calculare a uzurii nu corespunde schemei obinerii avantajului economic), atunci ntreprinderea revizuiete metoda aplicat pn la momentul revizuirii ei i face corectri n suma uzurii calculate pe perioada de gestiune i pe cea viitoare. Contabilitatea creanelor pe termen scurt privind veniturile calculate i contabilitatea altor creane pe termen scurt Veniturile calculate ale ntreprinderii cuprind : venituri privind arenda; venituri privind dobnzile i redevenele calculate; venituri privind dividendele calculate; alte venituri. Pentru generalizarea informatiei privind existena, nregistrarea i achitarea creanelor curente privind veniturile calculate, e destinat contul de activ 228 "Creane pe termen scurt privind veniturile calculate". n debitul acestui cont se reflect nregistrarea creanelor privind veniturile calculate, iar n credit - achitarea acestora. Soldul este debitor i reprezint suma creanelor pe termen scurt aferente veniturilor calculate la finele perioadei de gestiune. La contul 228 "Creane pe termen scurt privind veniturile calculate" pot fi deschise urmtoarele subconturi: 2281 "Creane pe termen scurt privind arenda", 2282 "Creane pe termen scurt privind dobnzile i redevenele calculate", 2283 "Creane pe termen scurt privind dividendele calculate", 2284 "Creane pe termen scurt privind alte venituri". Veniturile calculate se nregistreaz ca creane n debitul contului 228 "Creane pe termen scurt privind veniturile calculate" n contrapartid cu conturile clasei 6 "Venituri", n dependen de tipul activitii unde a fost obinut i calculat venitul. n contul 228 "Creane pe termen scurt privind veniturile calculate" nu se reflect sumele veniturilor calculate din vnzri. n afar de creanele comerciale, ale personalului, prilor legate, bugetului, n procesul activitii economice a ntreprinderii apar i alte creane la care se refer: datorii ale companiilor de asigurri; datorii ale organelor de asigurri sociale; datorii privind preteniile naintate i recunoscute; datorii privind alte operaii.

Elaborarea politicii de contabilitate

Pentru generalizarea existenei i micrii acestor creane este destinat contul de activ 229 "Alte creane pe termen scurt". n debitul acestui cont se reflect nregistrarea creanelor pe termen scurt, iar n credit - achitarea lor. Soldul este debitor i reprezint suma creanelor pe termen scurt la finele perioadei de gestiune. La contul 229 "Alte creane pe termen scurt", n dependen de caracterul operaiei care a cauzat apariia creanelor, pot fi deschise urmtoarele subconturi: 2291 "Creane pe termen scurt ale companiilor de asigurri", 2292 "Creane pe termen scurt ale organelor de asigurri sociale", 2293 "Creane pe termen scurt privind preteniile naintate i recunoscute", 2294 "Creane pe termen scurt privind alte operaii".

Elaborarea politicii de contabilitate

Operaii economice din luna ianuarie N 1 2 Coninutul operaiilor S-a primit gratuit un automobil S-a calculat uzura m/fixe: a) utilajului b) cldirilor c) mijloacelor de transport S-a calculat amortizarea activelor nemateriale S-a calculat amortizarea activelor nemateriale livrate Soldul produciei neterminate se transfer la contul produciei de baz, pe pri: a) la cheltuielile materiale directe b) la cheltuielile directe de retribuire a muncii c) la contribuiile la asigurri sociale d) la cheltuielile indirecte de producie S-au continuat materiale n producia de baz S-au eliberat n exploatare O.M.V.S.D. cu costul pn la 50 lei p/u 1 unitate pentru necesitile produciei de baz S-a calculat uzura O.M.V.S.D. eliberate n exploatare S-a calculat salariul muncitorilor de baz ocupai cu fabricarea produciei S-au efectuat contribuii la A/S de la suma salar. calculat 30% S-a primit ctre achitare contul pentru combustibil i energie consumate n scopuri tehnologice S-a calculat salariul: a) personalului seciilor b) personalului administrativ c) muncitorilor ocupai cu ambalarea produciei S-au efectuat contribuii la A/S de la suma salariului calculat n mrime de 30% a) personalului seciilor b) personalului administrativ c) muncitorilor ocupai cu ambalarea produciei S-a primit ctre plat contul pentru pauz subdiviziunilor de producie Se caseaz suma uzurii calculate a O.M.V.S.D. ieite din exploatare S-au luat la eviden deeurile obinute n urma casrii O.M.V.S.D. Se anuleaz suma cheltuielilor produciei de baz S-au luat la eviden producia finit ieit din seciile de producie Se reflect valoarea bilanier a produciei neterminate Se reflect costul produciei neterminate Au intrat bani la contul de decontare pentru producia realizat S-au restituit avansurile acordate pe termen scurt S-au calculat dividentele pe aciuni S-au ncasat la contul de decontare suma amenzii pentru nclcarea condiiilor contractuale Dt 123 7131 7131 7123 7132 113 8111 8112 8113 8114 2132 8111 8112 8113 Ct 6224 124 124 124 113 111 215 215 215 215 2131 2141 5311 5311 5211 7133 7122 7133 7133 7133 7122 7114 2141 2111 216 1507 39550 42000 408 1100 1680 5311 5311 5311 5331 5331 5331 5211 2132 2131 8111 S 5000 260 131 22 10800 425 568 265 190 8250 360 360 1820 546 1820 6520 1950 5010 1956 2403 585 1795 210 40

3 4 5

6 7 8 9 10 11 12

13

14 15 16 17 18 19 20 21 22 23 24

242 241 6214 242

5211 539 228 6123

Elaborarea politicii de contabilitate

25 26 27

28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50

Se anuleaz o parte a sumei pentru arenda calculat a m/fixe date n arend S-a ncasat la contul de decontare diferena de curs pozitiv S-a reinut din salariul personalului: a) impozit pe venit b) defalcrile n f. de pensii c) conform listelor executorii S-au primit de la banc bani n numerar S-a pltit din cas: a) salariul b) titularului de avans S-a acceptat contul ctre achitare: a) p/u energie b) p/u serviciile de pot i de telegraf S-a acceptat contul organizaiei de transport pentru vinderea produciei Se anuleaz costul ambalajului utilizat la ambalarea produciei S-a pltit pentru reclama efectuat n I, II, III simestru Se reflect cheltuielile legate de reclam lunar Se achit cheltuielile de reprezentare S-a primit darea de seam despre cheltuielile legate de deplasri S-a reinut n cas soldul banilor de la titular Se achit pentru creditele obinute Se reflect suma aciunilor proprii rscumprate de la acionari Se reflect TVA la producia vndut spre ncasare S-a calculat dividentele fondatorilor din contul rezervelor prevzute de statut S-a calculat rezerva de datorii dubioase n mrime de 3% de la suma debitoare pe t. scurt S-a transferat de la contul de decontare a) furnizor pentru materialele primite b) comisionul bncii S-a trecut n contul bugetului suma TVA ctre recuperare Se anuleaz suma diferenei dintre costul produciei i valoarea net de realizare Se anuleaz suma total a cheltuielilor la rezultatul financiar Se anuleaz suma total a veniturilor la rezultatul financiar S-a calculat impozitul pe venit Se anuleaz cheltuielile legate de impozitul pe venit la rezultatul financiar Se determin profitul net Balana de verificare pentru luna ianuarie

1238 242 5311 5311 5311 241 5311 2272 7135 7135 7123 7122 7124

134 6223 534 5333 6123 242 241 241 5211 5353 5393 2114 241

450 88 7200 275 105 34250 32500 485 1095 95 595 235 2010 223 138 480 465 10350

7139 241 524

5322 2272 5342 537

N. cont 111 113 1231

Denumirea contului Active nemateriale Amortizarea activelor Cldiri

Soldul Dt 2600 52400 Ct 150 Dt

Rulaj Ct

Soldul Dt 2600 52400 Ct

Elaborarea politicii de contabilitate

1233 1234 1241 1243 1244 211 2131 214 215 216 221

Maini, utilaje i instalaii de transmisiune Mijloace de transport Uzura cldirilor Uzura mainilor, utilajului i instalaiilor de transmisiune Uzura mijloacelor de transport Materiale OMVSD n exploatare Uzura OMVSD Producia neterminat Producia Datoria debitoare pe termen scurt pe facturi

15550 6600 7410 1200 450 1830 1090 11750 5000 5000

15550 5000 6600 7410 1350 1507 1170 -

241 242 243 311 322 323 332 424 511 515 521 531

Casa Cont de decontare Cont valutar Capital statutar Rezerve prevzute de statut Alte rezerve Profit nerepartizat al anilor trecui Avansuri pe termen lung primite Credite bancare pe termen scurt Venituri anticipate curente Datorii pe termen scurt privind tact. comerciale Datorii privind ret. muncii

250 18013 1820 50729 1860 1700 2548 8000 5220 3180 5684 10840

34250 42000

32500 34250 89

32500 7200 275 105 275 7200

533 534 535 537 539

Datorii privind asigurrile sociale Datorii privind decontrile cu bugetul TVA i accize supuse ncasrii Datorii fa de fondatori i participani Alte datorii pe termen scurt Total conturile bilaniere

3232 1050 484 485 106993 87327

Elaborarea politicii de contabilitate

6111 6122 6123 6214 6223 6224 711 7122 7123 7124 7126 7131 7132 7133 7137 7139 714 745 351 731

Veniturile de la realizarea produciei Venituri de la arenda curent Venituri sub form de amenzi i penaliti Venituri sub form de dividente Venituri n urma diferenelor n curs de valut Venituri din active intrate cu titlu gratuit Costul vnzrilor Cheltuieli de ambalare a produciei Cheltuieli de transport privind desfacerea Cheltuieli de reclam Cheltuieli privind datoriile dubioase Cheltuieli privind uzura i reparaia m/fixe cu destinaii de producie Cheltuieli privind repartizarea activelor nemateriale Cheltuieli de ntreinere a personalului administrativ i de conducere Cheltuieli de reprezentare Alte cheltuieli generale i administrative Alte cheltuieli operaionale Cheltuieli privind procente pentru credite i mprumut Rezultat financiar total Cheltuieli privind impozitul pe venit Total n total

1680 105

190

568

265

106993

87327

Powered by http://www.referates.ro/ cel mai bun site cu referate.

S-ar putea să vă placă și

- Carte Economia ConstructiilorDocument161 paginiCarte Economia ConstructiilorEduard L.100% (13)

- 2020.03.17 Newsletter 11 Calculul Impozitului Pe Profit Aferent Anului 2019 - Material ActualizatDocument19 pagini2020.03.17 Newsletter 11 Calculul Impozitului Pe Profit Aferent Anului 2019 - Material ActualizatMadanina Nicoleta FloreaÎncă nu există evaluări

- 2019.12.04 Newsletter 45 Inventarierea Anuală A StocurilorDocument15 pagini2019.12.04 Newsletter 45 Inventarierea Anuală A StocurilorMadanina Nicoleta FloreaÎncă nu există evaluări

- CASS În Declarația UnicăDocument1 paginăCASS În Declarația UnicăMadanina Nicoleta FloreaÎncă nu există evaluări

- 2019.11.05 Newsletter 41 Stabilirea Locului Pentru Prestările de Servicii - Partea 1Document9 pagini2019.11.05 Newsletter 41 Stabilirea Locului Pentru Prestările de Servicii - Partea 1Madanina Nicoleta FloreaÎncă nu există evaluări

- Fondul de Handicap de La 1 Ianuarie 2020Document1 paginăFondul de Handicap de La 1 Ianuarie 2020Madanina Nicoleta FloreaÎncă nu există evaluări

- Noutăți Fiscale Hotărârea Nr. 340-2020Document4 paginiNoutăți Fiscale Hotărârea Nr. 340-2020Madanina Nicoleta FloreaÎncă nu există evaluări

- Declaratia Informativă 107Document1 paginăDeclaratia Informativă 107Madanina Nicoleta FloreaÎncă nu există evaluări

- Ghid Noul Raiffeisen OnlineDocument18 paginiGhid Noul Raiffeisen OnlineMadanina Nicoleta FloreaÎncă nu există evaluări

- 10 Mudre ImportanteDocument5 pagini10 Mudre Importantellalun100% (1)

- CASS În Declarația UnicăDocument1 paginăCASS În Declarația UnicăMadanina Nicoleta FloreaÎncă nu există evaluări

- Declaratia 207Document1 paginăDeclaratia 207Madanina Nicoleta FloreaÎncă nu există evaluări

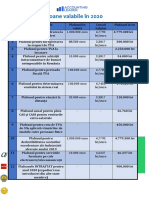

- Plafoane Valabile În 2020Document1 paginăPlafoane Valabile În 2020Madanina Nicoleta FloreaÎncă nu există evaluări

- Declaratia Informativă 107Document1 paginăDeclaratia Informativă 107Madanina Nicoleta FloreaÎncă nu există evaluări

- Formularul 392A Si 392B Aferent Anului 2019Document1 paginăFormularul 392A Si 392B Aferent Anului 2019Madanina Nicoleta FloreaÎncă nu există evaluări

- Consolidarea FiscalăDocument11 paginiConsolidarea FiscalăMadanina Nicoleta FloreaÎncă nu există evaluări

- C Alcedo NieDocument3 paginiC Alcedo NieMadanina Nicoleta FloreaÎncă nu există evaluări

- Lider Fara Functie CadouDocument12 paginiLider Fara Functie CadouMadanina Nicoleta FloreaÎncă nu există evaluări

- 10 Mudre ImportanteDocument5 pagini10 Mudre Importantellalun100% (1)

- Chestionar ContribuabiliDocument9 paginiChestionar ContribuabiliMadanina Nicoleta FloreaÎncă nu există evaluări

- Decl Inf Imp La Sursa Nerezidenti HG 1861 2006Document1 paginăDecl Inf Imp La Sursa Nerezidenti HG 1861 2006Steffan ChÎncă nu există evaluări

- Decl Inf Imp La Sursa Nerezidenti HG 1861 2006Document1 paginăDecl Inf Imp La Sursa Nerezidenti HG 1861 2006Steffan ChÎncă nu există evaluări

- ANEXA 5 Varste de PensionareDocument8 paginiANEXA 5 Varste de PensionareMadanina Nicoleta FloreaÎncă nu există evaluări

- 10 Mudre ImportanteDocument5 pagini10 Mudre Importantellalun100% (1)

- Declaratia 097Document2 paginiDeclaratia 097Claudia MarinÎncă nu există evaluări

- Ce Este ERPDocument10 paginiCe Este ERPilcov_nadyaÎncă nu există evaluări

- Ce Contributii Plateste Administratorul Unei Societati ComercialeDocument4 paginiCe Contributii Plateste Administratorul Unei Societati ComercialeMadanina Nicoleta FloreaÎncă nu există evaluări

- Raport Audit IDDocument19 paginiRaport Audit IDAndreea StoicaÎncă nu există evaluări

- Prezentare D112Document64 paginiPrezentare D112Madanina Nicoleta FloreaÎncă nu există evaluări