Documente Academic

Documente Profesional

Documente Cultură

3V3 - 2009 - Rezolvata

3V3 - 2009 - Rezolvata

Încărcat de

Emese GalTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

3V3 - 2009 - Rezolvata

3V3 - 2009 - Rezolvata

Încărcat de

Emese GalDrepturi de autor:

Formate disponibile

Pentru determinarea ratei de capitalizare, de fructificare sau actualizare, pot fi folosite teoretic mai multe metode: 1.

Rata egal cu dobnda la mprumutul de stat 2. Rata egal cu dobnda practicat de banca central 3. Rata egal cu media dobnzilor practicate de bncile comerciale 4. Rata egal cu media tuturor dobnzilor practicate pe piaa financiar (primele 3 de mai sus) 5. Rata egal cu costul capitalului ntreprinderii (CMPC):

CMPC = Ccp Cp Ci + Cci Cp + Ci Cp + Ci

Unde: Ccp costul capitalului propriu Cci costul capitalului mprumutat Costul capitalului propriu se determin n baza relaiei: Ccp = Rn + (Rr Rn) x Unde: Rn rata neutr de plasament fr riscuri Rr rata cu riscuri a ntreprinderii coeficient care semnific volatilitatea aciunii ntreprinderii. Costul capitalului mprumutat se obine prin relaia: Cci = Cd x (1 0,16) Unde: Cd costul datoriei (care trebuie defiscalizat)

Cd = Chelt financiare - Venituri financiare Datorii

n cazul ntreprinderii analizate: Ci 4000 (Cp + Ci) = 0,3 = 13333 Costul capitalului propriu: Ccp = Rn + (Rr Rn) x = 4% + (19% - 4%) x 1,2 = 22% Costul capitalului mprumutat se obine prin relaia: Cci = Cd x (1 0,16)

4000

Cd =

Chelt financiare - Venituri financiare 1000 600 = = 10% Datorii 4000

Cci = 10% x (1 - 0,16) =8,4%

CMPC = Ccp Cp Ci + Cci = 22 % 70 % + 8,4% 30 % = 17 ,92 % Cp + Ci Cp + Ci

2. Bilanul economic

Active 1. Imob necorporale 2. Imob corporale 3. Imob financiare 1. Stocuri 2. Creane 3. Disponibiliti Active totale Capitaluri - Capital social - Rezerve - Profit nerepartizat - Rezerve din reevaluare Valoare contabil 5000 100000 10000 150000 250000 10000 525000 90000 10000 10000 Diferena -5000 +10000 +10000 -15000 +85000 -20.000 +30000 +95000 Valoare economic 0 110000 20000 220000 260000 10000 620000 90000 10000 10000 +95000 -10000

II. Datorii nef III. Datorii financiare Rezultatul exercitiului Total pasiv

180.000 100.000 135.000 525.000

+10000

190.000 100.000 135.000 620.000

Active imobilizate Imobilizari necorporale : -5.000 Cladiri (100.000x 50%) x 20 % = +10.000 Imobilizari financiare ANC Gama = 40000 VMI = 40.000/2000= 20lei/act Valoare economica = 20 lei * 1000=20.000lei Valoare contabila = 10.000lei Corectie +10.000lei Active circulante : -15.000 stocuri fara miscare +85000 reeval stocuri +70.000 total corectie Creante incerte -20.000 Dif favorab +30.000 Corectie +10.000 Total corectii Activ = -5000+10.000+10.000+70.000+10.000=95.000 Obligatii in valuta +10.000 PE BAZA BILANTULUI ECONOMIC Bilanul funcional al societii Oltina SA la 31 dec. N se prezint astfel: Activ Imobilizri Stocuri + creane - obligaii nefinanciare Disponibiliti 130.000 210.000 10.000 350.000 Pasiv Capitaluri proprii Obligaii financiare 250.000 100.000 350.000

Elaborat pe perioade succesive bilanul funcional servete la analiza n dinamic a principalelor funcii ale ntreprinderii: de investiii, de exploatare, de trezorerie i de finanare. Masele financiare ale unei ntreprinderi se detrmin i se analizeaz pe baza bilanului financiar i servesc pentru studiul echilibrului financiar al ntreprinderii: Activ Pasiv 1. Imobilizri 130.000 4. Capitaluri permanente 380.000 2. Stocuri + creane 480.000 5. Obligaii nefinanciare 190.000 3. Disponibiliti 10.000 6. Obligaii financiare 50.000 620.000 620.000 Fondul de rulment Necesarul de fond rulment Trezoreria = 4 1 = 380.000-130.000 = 250.000 = 2 5 = 480.000 -190.000 = 290.000 = 3 6 = 10.000 50.000 = -40.000

Fr NFR = T 2500.000 290.000 = -40.000 Deoarece FR este pozitiv, capitalurile permanente finanteaza o parte din activele circulante, dupa finantarea integrala a imobilizarilor nete. FR este expresia realizarii echilibrului financiar pe termen lung si a contributiei acestuia la realizarea echilibrului financiar pe termen scurt. NFR pozitiva, surplus de nevoi temporare, in raport cu resursele temporare posibile de mobilizat. Situatia poate fi considerata normala, numai daca este rezultatul unei politici de investitii privind cresterea nevoii de finantare a ciclului de exploatare. In caz contrar, NFR poate evidentia un decalaj nefavorabil intre lichiditatea stocurilor si creantelor, pe de o parte si exigibilitatea datoriilor de exploatare, pe de alta parte, respectiv incetinirea incasarilor si urgentarea platilor. TN negativa, semnifica un dezechilibru financiar, un deficit monetar acoperit prin angajarea de noi credite pe termen scurt. Aceasta situatie evidentiaza dependenta intreprinderii de resurse financiare externe. In acest caz se urmareste obtinerea celui mai mic cost de procurare al noilor credite, prin negocierea mai multor surse de astfel de capital. FR < NFR : intreprinderea nu se afla in echilibru financiar, pentru ca nu se obtine un excedent de trezorerie.

S-ar putea să vă placă și

- Creionel Exercitii Grafice 5-6-7 AniDocument33 paginiCreionel Exercitii Grafice 5-6-7 AniPaaullaT100% (7)

- Subiect Clasa Pregatitoare. v. CarianopolDocument2 paginiSubiect Clasa Pregatitoare. v. CarianopolDan Jobs100% (4)

- Subiecte LuminaMath2016 EtII - ClasaIV PDFDocument6 paginiSubiecte LuminaMath2016 EtII - ClasaIV PDFteoman2Încă nu există evaluări

- Rev Mica BTDocument64 paginiRev Mica BTDan JobsÎncă nu există evaluări

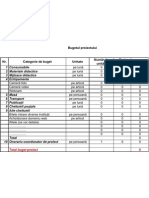

- Anexa 6 - Model Buget ProiectDocument1 paginăAnexa 6 - Model Buget ProiectDan Jobs100% (1)

- 0 0 Ortogramele NeamDocument2 pagini0 0 Ortogramele NeamDan JobsÎncă nu există evaluări

- 2013 - Matematica - Concursul 'Lumina Math' - Clasele II-VIII - Subiecte (A) PDFDocument44 pagini2013 - Matematica - Concursul 'Lumina Math' - Clasele II-VIII - Subiecte (A) PDFdanciu_alina_florina100% (3)

- Capra Cu Trei Iezi PDFDocument12 paginiCapra Cu Trei Iezi PDFDonosa Cosmin IonutÎncă nu există evaluări

- 1 19608 840 Manager de ProiectDocument6 pagini1 19608 840 Manager de ProiectDan JobsÎncă nu există evaluări

- Raspunsuri Deontologie 2010Document17 paginiRaspunsuri Deontologie 2010Paraschiva BaykaÎncă nu există evaluări