Documente Academic

Documente Profesional

Documente Cultură

Probleme BMB 2021

Încărcat de

Luchian DianaTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Probleme BMB 2021

Încărcat de

Luchian DianaDrepturi de autor:

Formate disponibile

Luchian Diana,FB1901

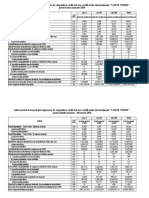

La data de 03.09.2018 portofoliul de credite al bă ncii a constituit 4570 mii lei. Conform

gradul de risc , creditele au fost clasificate astfel:

1. Standard – 1270 mii lei

2. Substandard -1750 mii lei

3. Supravegheat – 880 mii lei

4. Dubios – 320 mii lei

5. Compromis – 350 mii lei

Fondul de risc planificat a constituit – 950 mii lei. Determinați fondul de risc efectiv

format la data de 03.09.2018. Faceti concluzii

N.credite %in fondul de rist Suma,mii lei Marimea fondului

de risc

Standart 2 1270 25,4

Supravegheat 5 880 44

Substandart 30 750 525

Dubios 60 320 192

Compromis 100 350 350

Total 1136,4

Fondu de risc efectiv=1136,4-950=186,4 mii

Concluzie:Fondul de risc efectiv format de banca este cu 186,4 mii mai mic decit se prevede

conform legislatiei învigoare.Pentru a minimaliza expunerea la riscuri si a se conforma

prevederilor legislației,banca trebuie sa completeze fondul de risc in valoarea dificitului

calculat

Problema 1

La data de 31.01.2020 în cadrul bă ncii comerciale a fost înregistrată urmă toarea informație

financiară :

Indicatori (mln lei) Indicatori (mln lei)

Fonduri proprii 366 Alte venituri 98

Total active 3050 Alte cheltuieli 54

Soldul datoriei la credite 1390 Credite 93

neperformante

Suma primelor 10 datorii la 250 Expuneri față de 12

credite persoanele afiliate

Active lichide 1375 Depozite la vedere 536

fă ră dobîndă

Suma expunerilor mari 436 Depozite la vedere 760

cu dobîndă

Imobilizari corporale 112 Depozite la termen 1887

cu dobîndă

Venituri din dobînzi 337 Depozite la termen 650

fă ră dobîndă

Cheltuieli privind dobînzile 132

Determinati indicatorii de analiza economico-financiară a bancii și evaluați respectarea

normativelor stabilite de că tre BNM

1.Lichiditate curenta=Active lichide/Active totale *100=1375/3050*100=45,08%(norm>20)

2.ROA=Profit/Active=(337+98)-(132+54)/3050=8,26%

3.Corelarea depozitelor cu creditele=∑depozite/∑credite=(536+760+1887+650)/1390=2,76

4.Calitatea portofoliuluide credite=Credite neperformante/Total credite=93/1390*100=6,69%

5.Rata de creditare=Total credite/Totalactive=1390/3050*100=45,57%

6.ROE=Profit/Fonduri propria=249/366*100=68,03%

Profit=(337+98)-(132+54)=249

7.Pofitabilitatea portofoliuluide credit=(Venituri dindobinzi-Cheltuieli privind dobinzile)/Total

credite=(337-132)/1390*100=14,755

Problemă 2

La data de 31.01.2020 în cadrul bă ncii comerciale a fost înregistrată urmă toarea informație

privind creditele bancare:

Tipul de credit 31.01.2019 31.01202 Abaterea Ritmul de

(mii lei) 0 absoluta creștere

2019/2020 2019/2020

Credite acordate agriculturii 44560 46750 2190 4,9

Credite de consum 35250 30120 -5130 14,55

Credite ipotecare 120450 110320 -10130 8,41

Credite sectorului energetic 65120 45300 -19820 30,43

Credite industriei alimenatre 74500 72980 -1520 2,04

Credite sectorului de 320125 180120 -140005 43,73

microfinanțare

Credite comerțului 440250 340120 -100130 22,74

Credite transportului și 320140 220120 -100020 31,24

infrastructurii drumurilor

Alte credite 45120 35170 -9950 22,05

Determinați structura portofoliului de credite pe categorii in perioada curentă (2020).

Determinați ritmul de creștere al portofoliul creditelor 2019/2020 și faceți conlcuzii.

In urma calcularii abaterii absolute si a ritmului de crestere ,putem concluziona fapul ca

structura portofoliului de cretite s-a micșorat la toate categoriile, exceptie face categoria

„Credite acordate agricuturii”care in anul 2020 s-a marit cu 2190 credite ,ce a condus la o

cestere de aproximativ 4,9 puncte procentuale fata de anul 2019.In rest putem observa ca

creditele au avut un mers descentent la toate categoriile.Cel mai afectat sector a fost

„Credite acordate sectorului de microfinantare” la care creditele acordate s-au redus in

cifra absoluta cu 140 005 ,sau in cifra relativa cu aproximativ 43,73 % in perioadata 2020

fata de 2019.

Stuctura creditelor a fost influentata de careva factori interni sau și externi, care au condus

la o stricta acordare a creditelor pe mai multe categorii. Unul dintre ei ar fi faptul ca

numarul depozitelor s-a micsorat si activele bancii s-au micșorat,respectiv banca acordă o

atentie deosebita acordarii creditelor si impune cerinte ridicate acordă rii acestora.La fel

cererea pentru credite ar fi putut fi influentată si de factorul pandemic ,care a influentat

numarul acordarii creditelor din frica populatiei de a nu putea rambura suma

creditului,neavind un venit stabil.

Problemă 3

La data de 31.01.2020 în cadrul bă ncii comerciale a fost înregistrată urmă toarea informație

financiară :

Indicatori (mii lei) Indicatori (mii lei)

Depozite la vedere fă ră 220140 Credite industriei 112000

dobîndă alimentare

Depozite la vedere cu dobîndă 480120 Alte credite 85120

Depozite la termen cu dobîndă 610100 Active total 2504320

Depozite la termen fă ră 4520 Active lichide 872500

dobîndă

Credite de consum 450120 Credite 78300

neperformante

Credite acordate agriculturii 25350 Venituri procentuale 345600

Credite acordate comerțului 430500 Cheltuieli 210500

procentuale

Credite acordate sectorului de 74600 Alte venituri 95600

microfinanțare

Credite ipotecare 35800 Alte cheltuieli 35240

Determinați structura portofoliului credite ale bă ncii, lichiditatea curentă , rentabilitatea

activelor, calitatea portofoliul de credite al bă ncii, faceti concluzii

Rezolvare:

1. Structura portofoliului de credite:

Total credite = 450120+25350+430500+74600+35800+112000+85120=1213490

Credite agriculturii% = 25350/1213490=2,08%

Credite de consum%= 450120/1213490=37,09%

Credite comertului%= 430500/1213490= 35,47%

Credite pentru microfinantare%= 74600/1213490=6,14%

Credite ipotecare% =35800/1213490=2,95%

Credite industriei alimentare%= 112000/1213490=9,23%

Alte credite%= 85120/1213490=7,01%

2. Lichiditatea curentă= AL/AT=872500/2504320 =0.3483*100%= 34,83% (norma >20%)

3. ROA = profit/ active= (Σvenituri-Σ Cheltuieli)/ total active = (345600+95600) –

(210500+35240)/ 2504320=0,078*100% = 7,8%

4. Corelarea depozitelor cu creditele = Σ depozitelor/Σcreditelor = 1314880/1213490= 1.08

5. Calitatea portofoliului de credite = credite neperformante/total credite= 78300/1213490=

0.0645 *100%= 6.45%

6. Rata de creditare= total credite/total active= 1213490/2504320= 0.4845*100%= 48.45%

In concluzie ,putem afirma faptul ca banca are o situație favorabila .Rata de creditare constituie

48,45% ,iar corelarea depozitelor cu creditelor constituie 1,08 ,in urma careia constatam faptul ca

depozitele sunt in numar mai mare decit creditele,iar acest fapt este un beneficiu constat pentru

banca.Calitatea portofoliului de credite este una ridicata,iar creditele neperformante sunt intr-un

numar mic.Lichiditatea curenta depaseste limitata stabilita de legistalie (>20) care constitue

34,83%.Din ponderea totala a creditelpr de 1 213 490 ,ponderea cea mai mare ii revine creditelor

de consum care constitue 37,09%,urmat de creditele acordate comertului care cnstituie

aproximativ 35,47%.Ponderea cea mai mica in total credite o constitue creditele destinate

agriculturii 2,08% si ceditele ipotecare 2,95%

Problemă 4

La data de 01.01.2020 în cadrul bă ncii comerciale a fost înregistrată urmă toarea informație

privind depozitele bancare:

Tipul de depozit 31.01.2019 31.012020 Abaterea Ritmul de

(mii lei) absoluta creștere

2019/2020 2019/2020

Depozite la vedere fă ră dobîndă

inclusiv

Persoane fizice 45250 40120 -5130 11,33

Persoane juridice 130450 140350 9900 7,58

Depozite la vedere cu dobîndă

inclusiv

Persoane fizice 65120 45300 -19820 30,43

Persoane juridice 340125 280120 -60,005 17,64

Depozite la termen cu dobîndă

inclusiv

Persoane fizice 440200 240150 -200050 45,44

Persoane juridice 320140 220120 -100,020 31,24

Depozite la termen fă ra dobîndă

Persoane fizice 2500 950 -1550 62

Persoane juridice 45120 35170 -9950 22,05

Determinați structura portofoliului de depozite pe categorii de depozite în perioada

curentă (2020). Determinați ritmul de creștere pe categorii de depozite 2019/2020 și

faceți conlcuzii.

In concluzie putem afirma fapul ca structura portofoliului de depozite in anul 2020 fata de

2019 s-a micsorat la toate categoriile de depozite.Exeptie s-a facut la categoria „Depozite la

vedere fă ră dobîndă inclusiv”la care depozitele depuse de persoane juridice a crescut in

cifra absolută cu 9900 sau in cifra relativa cu aproximativ 7,58 puncte procentuale in 2020

fata de 2019.In rest la toate categoriile de depozite s-a micsorat numarul deponentilor ait

persoane fizice cit si cele juridece.O descreste a deponentilor persoane fizice care s-a

micsorat cu aproximativ 62 % la categoria „Depozite la termen fă ra dobîndă ”in anul 2020

compartiv cu 2019,iar perosanele juridice s-au micsorat cel mai mult la categoria „Depozite

la termen cu dobîndă ”cu aproximativ 31,24%.Daca depozitele s-au micsorat ,respectiv s-a

micsorat si fondul banesc al bancii,credite tot vor scadea,fiindca banca nu va aveaa

suficiente active de a acoperi pasivele .

S-ar putea să vă placă și

- Examen Control FinanciarDocument7 paginiExamen Control FinanciarLuchian DianaÎncă nu există evaluări

- Problema 1.: Se Rezolvă Sub Formă de Studiu de CazDocument6 paginiProblema 1.: Se Rezolvă Sub Formă de Studiu de CazLuchian DianaÎncă nu există evaluări

- Vestimentaţia Omului de AfaceriDocument17 paginiVestimentaţia Omului de AfaceriLuchian DianaÎncă nu există evaluări

- Luchian Diana FB1901Document18 paginiLuchian Diana FB1901Luchian DianaÎncă nu există evaluări

- Probleme ExamenDocument21 paginiProbleme ExamenLuchian DianaÎncă nu există evaluări

- 12 - Totalizari CV 2018 - SiteDocument12 pagini12 - Totalizari CV 2018 - SiteLuchian DianaÎncă nu există evaluări

- Fise TehnologiceDocument113 paginiFise TehnologiceLuchian DianaÎncă nu există evaluări

- TEMA 5 Clasificația BugetarăDocument7 paginiTEMA 5 Clasificația BugetarăLuchian DianaÎncă nu există evaluări

- Modalități-Specifice-De-Intervenție-A-Managementului-Riscului-De 2Document13 paginiModalități-Specifice-De-Intervenție-A-Managementului-Riscului-De 2Luchian DianaÎncă nu există evaluări

- Managementul BancarDocument11 paginiManagementul BancarLuchian DianaÎncă nu există evaluări

- Capit 1Document80 paginiCapit 1Luchian DianaÎncă nu există evaluări

- Lucru Individual FPDocument17 paginiLucru Individual FPLuchian DianaÎncă nu există evaluări