Documente Academic

Documente Profesional

Documente Cultură

Cap. I Prezentarea Societatii: 1. Denumirea Firmei

Încărcat de

Vlas BogdănTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Cap. I Prezentarea Societatii: 1. Denumirea Firmei

Încărcat de

Vlas BogdănDrepturi de autor:

Formate disponibile

Cap.

I Prezentarea societatii

1. Denumirea firmei

S.C. Conectric S.R.L s-a infiintat la data de 9 octombrie 2012 si poarta denumirea in toate actele, facturile, anunturile, publicatiile sau alte acte emanand de la societate, denumirea societatii este urmata de initialele S.R.L., si de numarul de inregistrare de la Registrul Comertului J35 /2471 /2012.

2. Forma juridical de constituire

S.C. Conectric S.R.L se constituie ca persoana juridical sub forma de societate cu raspundere limitata. Societatea devine persoana juridical de la data inregistrarii in Registrul Comertului si va functiona conform prevederilor legislatiei din Romania si contractului de societate. Societatea este titular de drepturi si obligatii.

3. Sediul societatii

La data constituirii s-a stabilit sediul societatii in Timisoara, str. Renasterii nr.24 B, nr. de tel: 0736636749. Societatea este inregistrata la Registrul Comertului cu numarul J35/2471/2012 si are codul fiscal 30762645. Sediul societatii comerciale poate fi schimbat prin hotararea asociatilor cu respectarea prevederilor legale la o alta adresa din Romania. Societatea poate infiinta alte filiale si sucursale in tara cu indeplinirea formalitatilor legale si inregistarea acestora in Registrul Comertului.

Cap. II Situatiile financiare

Bilant initial

ACTIVE 1.Cheltuieli de constituire 2.Casa 3.Banca 4.Repartizarea profitului

PASIVE 666 LEI 5469 LEI 1640 LEI 40 LEI 1.Capital social 200 LEI 2.Rezerve legale 40 LEI 3.Rezultatul exercitiului 3114 LEI 4.Asociati conturi curente 4000 LEI 5.Salarii datorate 133 LEI 6.Contributii la asigurarile sociale 82 LEI 7.Impozite 246 LEI TOTAL PASIVE7815 LEI

TOTAL ACTIVE7815 LEI

Contul de profit si pierdere initial

UM=LEI 2011-2012 1.Venituri din exploatare: -cifra de afaceri 2.Cheltuieli de exploatare: -cheltuieli cu materiale -obiecte de inventar -cheltuieli cu persoane -cheltuieli cu amortizarea -cheltuieli prestatii externe 3.Rezerve din exploatare 4.Rezultat financiar 5.Rezultat brut 6.Impozit pe venit 7.Rezultat net 7353 4018 3370 215 240 133 460 3335 0 3335 221 3114

Balanta de verificare initiala

Simbol cont coresp. 1012 Denumire cont Solduri initiale D 0 C 200 Rulaje curente D C 0 0 Total sume-luna curenta D C 0 200 Solduri finale D 0 C 200

1061 121 129 201 2801

3028 401 4111 421

4311

4312

4313

4314

4418 444 4551

5121 5311 704

Capital subscris varsat Rezerve 0 40 legale Profit sau 0 3113.55 pierdere Repartizarea 40 0 profitului Cheltuieli de 798.81 0 constituire Amortizarea 0 133.14 cheltuielilor de constituire Alte material 0 0 consumabile Furnizori 0 0 Clienti 0 0 Personal0 133 salarii datorate Contributia 0 40 unit.la asig. sociale Contrib. 0 20 pers. La asig.sociale Contributia 0 12 anagajtorului pt sanatate Contrib. 0 10 angajatilor pt sanatate Impozit pe 0 221 venit Impozit pe 0 25 salar Asociati0 4000 conturi curente Conturi la 1639.75 0 banci in lei Casa in lei 5469.13 0 Venituri din 0 0

0 0 0 0 0

0 0 0 0 0

0 0 40 798.81 0

40 3113.55 0 0 133.14

0 0 40 798.81 0

40 3113.55 0 0 133.14

0 0 0 0

0 0 0 0

0 0 0 0

0 0 0 133

0 0 0 0

0 0 0 133

40

40

20

20

12

12

10

10

0 0 0

0 0 0

0 0 0

221 25 4000

0 0 0

221 25 4000

0 0 0

0 0 0

1639.75 5469.13 0

0 0 0

1639.75 5469.13 0

0 0 0 3

lucrari executate si servicii prestate TOTAL

7947.69 7947.69

7947.69 7947.69 7947.69 7947.69

Cap. III Modificari bilantiere

Operatiunea 1: Se achizitioneaza materiale consumabile de la furnizori in valoare de 500 LEI conform facturii. NO:achizitionare materiale consumabile de la furnizori in valoare de 500 lei conform facturii. EP: - materiale consumabile - furnizori CC: 3028 Materiale consumabile (A) 401 Furnizori (P) RF: 3028 Materiale consumabile (A) D 401 Furnizori (P)C D + A C D P + C

FC: 3028Materiale consumabile = 401 Furnizori 500 LEI MB: A+x=P+x

Operatiunea 2: Se plateste furnizorul conform facturii. NO: plata furnizor conform facturii EP: - casa -furnizori CC: 5311 Casa(A) 401Furnizori(P) RF: 5311 CasaC 401 FurnizoriD D D A C + -

P +

FC: 401Furnizori = 5311 Casa 500 LEI MB: A-x=P-x

Operatiunea 3: Se presteaza servicii catre client in valoare de 1000 LEI conform facturii. NO: prestare servicii in valoare de 1000 LEI conform facturii EP: - clienti -venituri din lucrari si prestari servicii CC: 4111Clienti(A) 704Venituri din lucrari si prestari de servicii(P) RF: 4111ClientiD 704Venituri din lucrari si prestari de serviciiC D + A C D P + C

FC: 4111Clienti=704Venituri din lucrari si prestari de servicii 1000 LEI MB: A+x=P+x Operatiunea 4: Se incaseaza suma de 1000 LEI de la client prin banca conform ordinului de plata. NO: incasare ordin de plata de la client in valoare de 1000 LEI EP: -clienti -banca CC: 4111Clienti(A) 5121Banca(A) RF: 4111ClientiC 5121BancaD D + A C

FC: 5121Banca=4111Clienti 1000 LEI MB: A+x-x=P

Operatiunea 5: Se platesc datoriile catre salariati in suma de 133 din casa. NO: plata salarii prin casa EP: -personal salarii datorate -casa CC: 421Personal salarii datorate(P) 5311Casa(A) RF: 421Personal salarii datorateD 5311CasaC D D A C + -

P +

FC: 421Personal salarii datorate=5311 Casa 133 LEI MB: A-x=P-x

Operatiunea 6: Se inchid conturile de venituri in valoare de 1000 LEI. NO: inchidere conturi de venituri EP: - venituri din lucrari (P) -profit/pierdere (A/P) CC: 704Venituri din lucrari (P) 121Profit/pierdere(A/P) RF: 704Venituri din lucrariD 121Profit/pierdereC D + A C D + A C

FC: 704Venituri din lucrari=121Profit/pierdere 1000 LEI MB: A/P+x=P-x

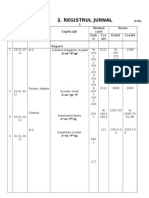

S.C.Conectric S.R.L. Str. Renasterii nr. 24 B, TIMISOARA

Registru Jurnal

Nr.crt. 1 Data Documentul Explicatii Simbol cont Debit 12.01.2013 Factura Credit 500 Sume Debit Credit 500

Achitare 3028 401 materiale Materiale Furnizori consumabile consumabile A+x=P+x Plata furnizori A-x=P-x Prestare servicii A+x=P+x 401 Furnizori 4111 Clienti 5311 Casa 704 Venituri din lucrari si prestari servicii 4111 Clienti 5311 Casa

14.01.2013 Chitanta

500

500

22.01.2013 Factura

1000

1000

26.01.2013 Ordin de plata 27.01.2013 Casa

Incasare creante A-x+x=P Plata salariilor A-x=P-x Inchidere cont de venit A/P+x=P-x

5121 Banca 421 Personal salarii datorate 704 Venituri din lucrari

1000

1000

133

133

31.01.2013 Ordin de plata

121 1000 Profit/pierdere

1000

TOTAL

4133

4133

Registru Cartea Mare

1012 Capital subscris varsat(P) D C Si= 200 RD= 0 TSD= 200 SFD= 200

1061 Rezerve legale(P) D C S= 40 RC= 0 TDS= 40 SFC= 40

RC= 0 TDS= 0

RD= 0 TDS= 0

121 Profit sau pierdere(A/P) D RD= 0 TSD= 0 C Si= 3113.55 RC= 1000 TSC= 4113.55 SFC= 4113.55

129 Repartizarea profitului(A) D Si= 40 RD= 0 TSD= 40 SFD= 40 C RC= 0 TSC= 0

201 Cheltuieli de constituire(A) D Si= 798.81 RD= 0 TSD= 798.81 SFD= 798.81 RC= 0 TSC= 0 C

2801 Amortizarea cheltuielilor de constituire(P) D RD= 0 TSD= 0 C Si= 133.14 RC= 0 TSC= 133.14 SFC= 133.14

3028 Alte materiale consumabile(A) D C Si= 0 RD= 500 TSD= 500 SFD= 500 RC= 0 TSC= 0

401 Furnizori(P) D RD= 500 TSD= 500 0 C RC= 500 TSC= 500

4111 Clienti(A) D RD= 1000 TSD= 1000 0 C RC= 1000 TSC= 1000

421 Personal salarii datorate(P) D C RD= 133 RC= 133 TSD= 133 TSC= 133 0

4311 Contributia unitatii la asigurarile sociale(P) D C Si= 40 RD= 0 RC= 0 TSD= 0 TSC= 40 SFC= 40

4312 Contributia personalului la asigurarile sociale(P) D C Si= 20 RD= 0 RC= 0 TSD= 0 TSD= 20 SFC= 20

4313 Contributia angajatorului pentru asigurarile sociale de sanatate(P) D C Si= 12 RD= 0 RC= 0 TSD= 0 TSC= 12 SFC= 12

4314 Contributia angajatior pentru asigurarile sociale de sanatate(P) D C Si= 10 RD= 0 RC= 0 TSD= 0 TSC= 10 SFC= 10

4418 Impozitul pe venit (P) D C Si= 221 RD= 0 RC= 0 TSD= 0 TSC= 221 SFC= 221

444 Impozitul pe venituri de natura salariilor(P) D C Si= 25 RD= 0 RC= 0 TSD= 0 TSC= 25 SFC= 25

4551 Asociati conturi curente (P) D C Si= 4000 RD= 0 RC= 0 TSD= 0 TSC= 4000 SFC= 4000

5121 Conturi la banci in lei (A) D C Si= 1639.75 RD= 1000 RC= 0 TSD= 2639.75 TSC= 0 SFD= 2639.75

10

5311 Casa in lei (A) D Si= 5469.13 RD= 0 TSD= 5469.13 SFD= 4836013 C RC= 633 TSC= 633

704 Venituri din lucrari executate si servicii prestate D C RD= 1000 TSD= 1000 0 RC=1000 TSC= 1000

Balanta de verificare finala

Simbol cont coresp. 1012

Denumire cont Capital subscris varsat Rezerve legale Profit sau pierdere Repartizarea profitului Cheltuieli de constituire Amortizarea cheltuielilor de constituire Alte material consumabile Furnizori Clienti Personalsalarii datorate Contributia unit.la asig. sociale Contrib. pers. La asig.sociale Contributia anagajtorului pt sanatate Contrib.

Solduri initiale D 0 C 200

Rulaje curente D 0 C 0

Total sumeluna curenta D C 0 0

Solduri finale D 0 C 200

1061 121 129 201 2801

0 0 40 798.81 0

40 3113.55 0 0 133.14

0 0 0 0 0

1000 0 0 0 0

0 0 0 0 0

0 1000 0 0 0

0 0 40 798.81 0

40 4113.55 0 0 133.14

3028 401 4111 421

0 0 0 0

0 0 0 133

500 500 1000 133

0 500 1000 0

0 500 500 1000

0 0 500 1000

500 0 0 0

0 0 0 0

4311

40

133

40

4312

20

20

4313

12

12

4314

10

10 11

4418 444 4551

5121 5311 704

angajatilor pt sanatate Impozit pe venit Impozit pe salar Asociaticonturi curente Conturi la banci in lei Casa in lei Venituri din lucrari executate si servicii prestate TOTAL

0 0 0

221 25 4000

0 0 0

0 0 0

0 0 0

0 0 0

0 0 0

221 25 4000

1639.75 5469.13 0

0 0 0

1000 0 1000

0 633 1000

0 0 1000

0 633 1000

2639.75 4836.13 0

0 0 0

7947.69 7947.69

4133

4133

4133

4133

8814.69 8814.69

Cont de profit si pierdere final

UM=LEI 2012 1.Venituri din exploatare: - cifra de afaceri 2.Cheltuieli de exploatare: -cheltuieli cu materiale 3.Rezultat din exploatare 4.Rezultat final 5.Rezultat brut 6.Impozit 7.Rezultat net 7353 4018 3335 0 3335 221 3114 2013 1000 0 1000 0 1000 0 1000

Bilant final

ACTIVE 1.Cheltuieli de constituire 2.Materiale consumabile 3.Casa 4.Banca 5.Repartizarea profitului TOTAL ACTIVE: PASIVE 666 LEI 1.Capital social 500 LEI 2.Rezerve legale 4836 LEI 3.Asociati conturi curente 2640 LEI 4.Contributii sociale 40 LEI 5.Impozite 6.Profit/pierdere 8642 LEI TOTAL PASIVE: 200 LEI 40 LEI 4000 LEI 82 LEI 246 LEI 4114 LEI 8682 LEI 12

Cap. IV Concluzii

Firma S.C. CONECTRIC S.R.L. este o firma tanara, in curs de dezvoltare. Ea a intrat pe piata in luna noiembrie a anului 2012. Are ca obiect de activitate prestarea de servicii in domeniul instalatiilor electrice.

13

S-ar putea să vă placă și

- Salon Cosmetica-Plan de AfaceriDocument13 paginiSalon Cosmetica-Plan de AfaceriVlas Bogdăn80% (10)

- Proiectarea Sistemelor de Conducere Cu AutomateDocument10 paginiProiectarea Sistemelor de Conducere Cu AutomateVlas BogdănÎncă nu există evaluări

- Proiectarea Sistemelor de Conducere Cu AutomateDocument10 paginiProiectarea Sistemelor de Conducere Cu AutomateVlas BogdănÎncă nu există evaluări

- Testul de Cultură Generală Propus La Admiterea La Academia Națională de InformațiiDocument5 paginiTestul de Cultură Generală Propus La Admiterea La Academia Națională de InformațiiVlas BogdănÎncă nu există evaluări

- CargoplanDocument24 paginiCargoplanVlas BogdănÎncă nu există evaluări

- Referat BOGDANDocument10 paginiReferat BOGDANVlas BogdănÎncă nu există evaluări

- Eesc 2022 01212 00 00 As TraDocument7 paginiEesc 2022 01212 00 00 As TraVlas BogdănÎncă nu există evaluări

- Mru Managementul Resurselor UmaneDocument80 paginiMru Managementul Resurselor UmaneVlas BogdănÎncă nu există evaluări

- Elaborare Plan de Afaceri PDFDocument22 paginiElaborare Plan de Afaceri PDFVlas Bogdăn100% (1)

- VOLANULDocument36 paginiVOLANULVlas BogdănÎncă nu există evaluări

- Registru JurnalDocument2 paginiRegistru JurnalVlas BogdănÎncă nu există evaluări

- Registru JurnalDocument2 paginiRegistru JurnalVlas BogdănÎncă nu există evaluări

- Registru JurnalDocument2 paginiRegistru JurnalVlas BogdănÎncă nu există evaluări

- Curs 2 Alg Lin MPT2011Document8 paginiCurs 2 Alg Lin MPT2011Vlas BogdănÎncă nu există evaluări