Documente Academic

Documente Profesional

Documente Cultură

Audit

Încărcat de

Bogdan DevalDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Audit

Încărcat de

Bogdan DevalDrepturi de autor:

Formate disponibile

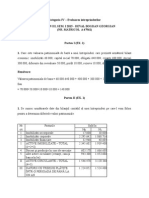

24.

n legtur cu rolul legislaiei n vigoare n auditarea situaiilor financiare ale unei bnci, responsabilitile auditorului se refer la: a) detectarea tuturor cazurilor de non-respect al legislaiei generale i bancare; b) activitile auditorului legate de examinare, comunicare i de ntrerupere a misiunii; c) comunicarea tuturor cazurilor de non-respect al legislaiei, ctre Banca Naional.

66. Conceptul de independen n audit.Principiul independenei se aplic tuturor profesionitilor contabili npractica liber, indiferent de natura serviciului prestat. In cazul executriiunei misiuni de audit independena devine cea mai sigur garanie c profesionistul contabil ia ndeplinit misiunea n condiii deintegritate i cu obiectivitate. Componentele fundamentale ale independenei sunt: independena despirit(raionamentul profesional) i independena n aparen(comportamental). (82.) Explicati scopul si obiectivele controlului de calitate a serviciilor de audit.

Raspuns: Scopul controlului calitatii este de a stabili standardesi de a furniza instructiuni privind : - politicile si procedurile unei firme de audit referitoare la activitatea de audit in general; - proceduri referitoare la munca delegate asistentilor pentru un audit individual. Obiectivele politicilor de control al calitatii vor incorpora urmatoarele: -cerintele profesionale; - aptitudini si competente; - repartizare activitatea de audit este repartizata personalului cu grad inalt de instruire tehnica si experienta profesionala ceruta in circumstantele date; - delegare indrumare, supraveghere si revizuire la toate nivelurile astfel incat sa se asigure rezonabilitatea activitatii desfasurate; - consultare consultant ori de cate ori e necesar, in cadrul sau in afara firmei cu persoane competente; - acceptarea si pastrarea clientilor evaluarea potentialilor clienti si verificarea celor existenti; - monitorizare se monitorizeaza gradul de adecvare continuu si eficacitatea operationala a politicilor si procedurilor de control al calitatii.

129. Orientarea i planificarea auditului.

Raspuns: n aceast etap, profesionistul contabil obtine informatii cu privire la particularitatile intreprinderii, zonele sale de risc, domeniile si sistemele semnificative, informatii care s-i

permit orientarea si planificarea controalelor astfel incit s fie prevenite lucrari inutile sau care nu vor servi realizarii obiectivelor misiunii de audit. Tehnicile si procedurile folosite pentru realizarea obiectivelor acestei etape sunt din ce in ce mai diferite; o grupare a principalelor lucrari de efectuat in aceasta etap poate fi prezentat astfel: -Culegerea de informaii generale asupra ntreprinderii Toate actiunile au ca obiectiv cunoasterea particularitatilor intreprinderii, iar tehnicile si procedurile folosite pentru atingerea obiectivului pot s constea n: -discutii cu conducatorii si personalul intreprinderii; -examinarea unor documente interne si externe; -vizitarea localurilor intreprinderii; -examenul analitic (analiza critic a unor cifre si indicatori, static si dinamic, prin raportarea la exercitii precedente, analize bugetare etc.). Sunt vizate aspecte legate de; -natura activitatilor desfasurate de intreprindere; -particularitatile sectorului din care face parte; -structurile intreprinderii; -organizarea general[ a intreprinderii; -politicile comerciale, financiare si sociale; -organizarea contabilitatii; -practicile contabile utilizate; -sistemul de control intern al intreprinderii etc. -Identificarea domeniilor i sistemelor semnificative Toate actiunile au ca obiectiv identificarea zonelor de risc si stabilirea elementelor sau sectiunilor asupra carora trebuie concentrat actiunea de audit, iar tehnicile si procedurile folosite au la baza analiza elementelor repetabile a caror fiabilitate este legat de conceperea sistemelor. Se au in vedere activitatile de productie, distributie, aprovizionare etc., precum si conturile care in raport cu suma sau prin natura lor pot comporta riscuri de erori: conturi a caror sum reprezinta o parte irnportanta a bilantului sau care prezinta solduri reduse dar sunt purtatoare de erori din cauza miscarilor importante, conturi de provizioane si conturi care presupun tehnici contabile complexe. -Redactarea Planului de misiune (Planului de audit) Dup cunoasterea particularitatilor intreprinderii, profesionistul contabil are posibilitatea s i orienteze misiunea n functie de domeniile si sistemele semnificative; aceast orientare are ca obiectiv identificarea riscurilor care pot avea o incidenta semnificativa asupra situatiilor financiare si deci asupra programrii si planificarii misiunii de audit, permitand: -determinarea naturii si intinderii controalelor in raport cu pragul de semnificatie ales; -organizarea lucrrilor de audit astfel incit s fie atins obiectivul de a certifica situatiile financiare in mod rational, cu maxim de eficacitate si in cadrul termenelor convenite cu clientul; Planul de misiune este, in fapt, programul general de munca in care sunt sintetizate toate informatiile obtinute pe baza carora s poata fi orientata siplanificata misiunea de audit. Este

documentul care serveste ca instrument de baza pentru toti intervenienii de-a lungul intregii misiuni de audit. Redactarea planului de misiune si, pe aceasta baz, a programului de munc presupune: -alegerea membrilor echipei n functie de experienta i cunostintele lor in sectorul de activitate al intreprinderii; -repartizarea lucrarilor pe oameni, in timp si in spatiu (subunitati, filiale in ar si in strainatate etc.); -utilizarea lucrarilor realizate de auditorul intern al intreprinderii, de alti auditori externi sau experti; -coordonarea cu auditorii de la societatile surori i de la societatea-mam; -solicitarea de specialisti pentru studierea sistemelor i datelor informatizate n orice alte domenii (juridic, fiscal, tehnic etc.); -calendarul sedintelor AGA si CA; -termenul de depunere a raportului. Planul de misiune este deci un instrument de lucru care permite luarea de decizii cu privire la: lucrarile de efectuat, mijloacele necesare, datele interventiilor in teren, rapoarte si relatii de stabilit, bugetul de timp si costurile angajate. Standardul International de Audit (ISA) nr. 300 intitulat Planificarea lucrrilor de audit" prevede obligatia planificarii activitatii de audit ca o masura de asigurare c aceasta activitate se realizeaza de o maniere eficienta. IAS nu prevede un anumit model al planului de misiune (planului de audit), forma si fondul acestuia variind in functie de talia intreprinderii, complexitatea auditului, metodologia si tehnologia specific utilizata de auditor; din planul de misiune nu pot lipsi informatii care se refera la: cunoasterea activitatilor intreprinderii, intelegerea sistemului contabil si de control intern, riscul si pragul de semnificatie, natura calendarului i intinderea procedurilor de audit si coordonarea, conducerea, supravegherea si revizuirea hcrarilor. -Elaborarea Programului de munc Pentru realizarea prevederilor Planului de misiune, ISA 300 prevede obligatia pentru auditor de a elabora si documenta un Program de munc in care sunt definite natura, calendarul si ntinderea procedurilor de audit necesare. Programul de munc este un ansamblu de instructiuni puse in atentia tuturor participantilor la misiunea de audit, care permit controlul bunei executii a lucrarilor pe tot parcursul misiunii de audit. Programul de munca poate, de asemenea, sdetalieze obiectivele auditului, precum si bugetul de timp pentru fiecare rubrica si pentru fiecare procedur de audit folosite. Pentru elaborarea programului de munc, auditorul va aprecia evaluarea specific a riscurilor inerente si a riscurilor legate de control, cat si nivelul de asigurare care ar urma sa fie furnizat de controalele substantive (controalele proprii ale auditorului). Altfel spus, Programul de munc este o detaliere a tuturor elementelor continute in Planul de audit (de misiune), in vederea asigurarii indeplinirii acestuia din urma.

2010 10. Definiti riscul inerent in audit si nominalizati factorii de evaluare ariscului inerent Riscul inerent const n posibilitatea ca soldul unui cont sau c ocategorie de operaiuni s comporte erori semnificative, izolate sau mpreuncu erorile din alte conturi sau categorii de operaiuni, datorit unui controlintern insuficient. Pentru a evalua riscul inerent, auditorul recurge la judeci profesionale bazate pe evaluarea unor factori ca:- experiena i cunotinele cadrelor de conducere, eventualele schimbriintervenite n cursul exerciiului la nivelul conducerii;- presiuni exercitate asupra conducerii i alte mprejurri de natur a incitala prezentarea unor situaii financiare inexacte (numr mare de intreprinderifalite n sectorul de activitate);- natura activitilor desfurate de intreprindere (uzura moral atehnologiei, echipamentelor, produselor i serviciilor, structuri neadecvate);- factori influennd sectorul din care face parte intreprinderea: condiiieconomice i concureniale, inovaii tehnologice, evoluia cererii i practicilecontabile;- situaii financiare care pot s conin anomalii: conturi coninnd ajustri privind exerciiile anterioare sau estimri;- vulnerabilitatea activelor la pierderi sau deturnri; - nregistrarea unor operaiuni neobinuite i complexe, mai ales la sfritulexerciiului.

23. Probele de audit sunt mai credibile atunci cand: a)sunt obtinute dintr-o sursa independenta,din exteriorul intreprinderii b)este furnizata de un alt auditor c)este obtinuta pe suport de hartie sub forma unei fotocopii

S-ar putea să vă placă și

- ContaDocument3 paginiContaBogdan DevalÎncă nu există evaluări

- PILDEDocument6 paginiPILDEBogdan DevalÎncă nu există evaluări

- Evaluarea Intrepreinderilor - ForMA FINALA - Farat Part 2Document3 paginiEvaluarea Intrepreinderilor - ForMA FINALA - Farat Part 2Bogdan DevalÎncă nu există evaluări

- TehnologicaDocument1 paginăTehnologicaBogdan DevalÎncă nu există evaluări

- Problema Contabilitate Ceccar Anul 2 Sem 2Document1 paginăProblema Contabilitate Ceccar Anul 2 Sem 2Bogdan DevalÎncă nu există evaluări

- Ceccar An 2 Sem 2Document4 paginiCeccar An 2 Sem 2Bogdan DevalÎncă nu există evaluări

- Di Serta TieDocument11 paginiDi Serta TieBogdan DevalÎncă nu există evaluări

- Ex 1Document1 paginăEx 1Bogdan DevalÎncă nu există evaluări

- AuditDocument8 paginiAuditBenedek BaláskaÎncă nu există evaluări

- Evaluarea Intreprinderilor - Categoria IVDocument39 paginiEvaluarea Intreprinderilor - Categoria IVBogdan BriciuÎncă nu există evaluări

- FezabilitateDocument1 paginăFezabilitateBogdan DevalÎncă nu există evaluări

- Conta 2010 39-43 Toate ExercitiileDocument8 paginiConta 2010 39-43 Toate ExercitiileBogdan DevalÎncă nu există evaluări

- Cont A Bi Lit AteDocument53 paginiCont A Bi Lit AteDeduRamonaÎncă nu există evaluări