S-ar putea să vă placă și

- Formular PreinscriereDocument1 paginăFormular PreinscriereCicio Cosmin DanielÎncă nu există evaluări

- Investigație. FarmaciiDocument4 paginiInvestigație. FarmaciiCicio Cosmin DanielÎncă nu există evaluări

- Zona EcoDocument1 paginăZona EcoCicio Cosmin DanielÎncă nu există evaluări

- Curs 2Document3 paginiCurs 2Cicio Cosmin DanielÎncă nu există evaluări

- Proiect Economie EuropeanăDocument5 paginiProiect Economie EuropeanăCicio Cosmin DanielÎncă nu există evaluări

- Curs 1Document3 paginiCurs 1Cicio Cosmin DanielÎncă nu există evaluări

- A6 PDFDocument38 paginiA6 PDFCicio Cosmin DanielÎncă nu există evaluări

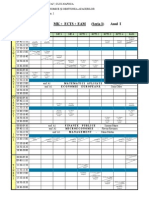

- Fsega Orar Anul I-S3-Mk+ects+eam-08102015Document2 paginiFsega Orar Anul I-S3-Mk+ects+eam-08102015Cicio Cosmin DanielÎncă nu există evaluări

- Biologie Materie XI XIIDocument79 paginiBiologie Materie XI XIIFoxxy1486% (7)

- A6 PDFDocument38 paginiA6 PDFCicio Cosmin DanielÎncă nu există evaluări

- Fsega Orar Anul I-S3-Mk+ects+eam-08102015Document2 paginiFsega Orar Anul I-S3-Mk+ects+eam-08102015Cicio Cosmin DanielÎncă nu există evaluări

- OrganizatorDocument2 paginiOrganizatorCicio Cosmin DanielÎncă nu există evaluări

- Rolul Tarifului Vamal ComunDocument1 paginăRolul Tarifului Vamal ComunCicio Cosmin DanielÎncă nu există evaluări

- FSEGA Eseu Admitere FSEGA 2014 - Format StandardDocument2 paginiFSEGA Eseu Admitere FSEGA 2014 - Format StandardCicio Cosmin Daniel100% (5)

- Probleme Microeconomie ASEDocument15 paginiProbleme Microeconomie ASEM_Eddie91% (11)

- Caracterizarea Lui Ilie MorometeDocument2 paginiCaracterizarea Lui Ilie MorometeCicio Cosmin Daniel0% (1)

- MorometiiDocument2 paginiMorometiiCicio Cosmin DanielÎncă nu există evaluări

- Teme Și Viziunea Despre Lume Într-O Comedie StudiatăDocument3 paginiTeme Și Viziunea Despre Lume Într-O Comedie StudiatăCicio Cosmin DanielÎncă nu există evaluări

- MorometiiDocument2 paginiMorometiiCicio Cosmin DanielÎncă nu există evaluări

- Cantece Pentru CercetasiDocument40 paginiCantece Pentru CercetasiCicio Cosmin DanielÎncă nu există evaluări

- Mărci Ale SubiectivitatiDocument1 paginăMărci Ale SubiectivitatiCicio Cosmin DanielÎncă nu există evaluări

- Adeziune Copii CercetașiDocument1 paginăAdeziune Copii CercetașiCicio Cosmin DanielÎncă nu există evaluări

- Importanta Reasdasactiei de Oxidare in Organismul UmanDocument2 paginiImportanta Reasdasactiei de Oxidare in Organismul UmanCicio Cosmin DanielÎncă nu există evaluări

- Idealuri in 2014Document1 paginăIdealuri in 2014Cicio Cosmin DanielÎncă nu există evaluări