S-ar putea să vă placă și

- Dreptul Comertului InternationalDocument80 paginiDreptul Comertului InternationalCătălin BlînduÎncă nu există evaluări

- Contract de AntreprizaDocument5 paginiContract de AntreprizaCătălin BlînduÎncă nu există evaluări

- Drept Civil - Succesiuni - Tema Nr. 1Document4 paginiDrept Civil - Succesiuni - Tema Nr. 1Cătălin BlînduÎncă nu există evaluări

- Participantii La Procedura Executarii SiliteDocument59 paginiParticipantii La Procedura Executarii SiliteCătălin BlînduÎncă nu există evaluări

- Referat Onorariu Curator 11503 233 2016 Adam CatalinDocument1 paginăReferat Onorariu Curator 11503 233 2016 Adam CatalinCătălin BlînduÎncă nu există evaluări

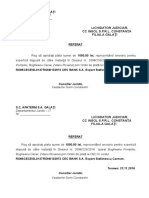

- Referat Onorariu Expertiza Imobiliara 2698 233 2016Document1 paginăReferat Onorariu Expertiza Imobiliara 2698 233 2016Cătălin BlînduÎncă nu există evaluări

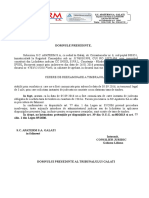

- Referat Diferenta Onorariu Expertiza Contabila 3836 233 2015Document1 paginăReferat Diferenta Onorariu Expertiza Contabila 3836 233 2015Cătălin BlînduÎncă nu există evaluări

- Cerere Repunere Pe Rol 8687 233 2015Document1 paginăCerere Repunere Pe Rol 8687 233 2015Cătălin BlînduÎncă nu există evaluări

- Cerere de Modificare A ActiuniiDocument1 paginăCerere de Modificare A ActiuniiCătălin BlînduÎncă nu există evaluări

- Cerere Reexaminare Taxa de TimbruDocument1 paginăCerere Reexaminare Taxa de TimbruCătălin BlînduÎncă nu există evaluări

- PLANGERE PEN SCAFARU AURICA - OdtDocument2 paginiPLANGERE PEN SCAFARU AURICA - OdtCătălin BlînduÎncă nu există evaluări

- Dreptul Familiei - Tema Nr. 1Document6 paginiDreptul Familiei - Tema Nr. 1Cătălin BlînduÎncă nu există evaluări

- Drept Penal Special 1Document1 paginăDrept Penal Special 1Cătălin BlînduÎncă nu există evaluări

- Drept International Privat Unitatea IIDocument25 paginiDrept International Privat Unitatea IICătălin BlînduÎncă nu există evaluări