S-ar putea să vă placă și

- 1150 Teste NursingDocument106 pagini1150 Teste NursingMurgu Narcis82% (28)

- Subiect Clasa Pregatitoare. v. CarianopolDocument2 paginiSubiect Clasa Pregatitoare. v. CarianopolDan Jobs100% (3)

- Unde Fugim de Acasa de Marin SorescuDocument42 paginiUnde Fugim de Acasa de Marin Sorescubloomerss86% (79)

- Capra Cu Trei Iezi PDFDocument12 paginiCapra Cu Trei Iezi PDFDonosa Cosmin IonutÎncă nu există evaluări

- Rev Mica BTDocument64 paginiRev Mica BTDan JobsÎncă nu există evaluări

- 1-Barem CP 2017 PDFDocument1 pagină1-Barem CP 2017 PDFDan JobsÎncă nu există evaluări

- 0 0 Ortogramele NeamDocument2 pagini0 0 Ortogramele NeamDan JobsÎncă nu există evaluări

- Subiecte LuminaMath2016 EtII - ClasaIV PDFDocument6 paginiSubiecte LuminaMath2016 EtII - ClasaIV PDFteoman2Încă nu există evaluări

- 0 0 Ortogramele NeamDocument3 pagini0 0 Ortogramele NeamTami Glodeanu0% (1)

- Subiecte LuminaMath2016 EtII - ClasaIV PDFDocument6 paginiSubiecte LuminaMath2016 EtII - ClasaIV PDFteoman2Încă nu există evaluări

- Creionel Exercitii Grafice 5-6-7 AniDocument33 paginiCreionel Exercitii Grafice 5-6-7 AniPaaullaT100% (7)

- D Eval Suport ZI 2010Document51 paginiD Eval Suport ZI 2010Dan JobsÎncă nu există evaluări

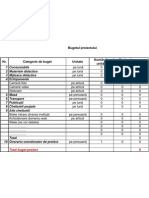

- Anexa 6 - Model Buget ProiectDocument1 paginăAnexa 6 - Model Buget ProiectDan Jobs100% (1)

- Orar PregatitoareDocument1 paginăOrar PregatitoareDan JobsÎncă nu există evaluări

- 10 Indrumar Elaborare Propunere Proiect MP OPRAN 2011Document24 pagini10 Indrumar Elaborare Propunere Proiect MP OPRAN 2011r4pg0dd3ss0% (1)

- 1 19608 840 Manager de ProiectDocument6 pagini1 19608 840 Manager de ProiectDan JobsÎncă nu există evaluări

- Raspunsuri Deontologie 2010Document17 paginiRaspunsuri Deontologie 2010Paraschiva BaykaÎncă nu există evaluări

- Audit Domenii de Control DiligenteDocument26 paginiAudit Domenii de Control Diligenteboka_meliÎncă nu există evaluări

- V2 2009rezolvataDocument5 paginiV2 2009rezolvataDan JobsÎncă nu există evaluări