S-ar putea să vă placă și

- Proiect de Practica Virtosu Cristian BunDocument15 paginiProiect de Practica Virtosu Cristian BunViktoriia SmyntynaÎncă nu există evaluări

- Planificarea Agregat in Servicii + TemaDocument2 paginiPlanificarea Agregat in Servicii + TemamadalinaÎncă nu există evaluări

- Lansarea in Executie - 26-31.10.2020Document1 paginăLansarea in Executie - 26-31.10.2020Viktoriia SmyntynaÎncă nu există evaluări

- Spmaxf 33.333,3 KG + 5.555,55 KG 38.888,85 KG: NPL 400.000kg 30 Zile 5 ZileDocument3 paginiSpmaxf 33.333,3 KG + 5.555,55 KG 38.888,85 KG: NPL 400.000kg 30 Zile 5 ZileViktoriia SmyntynaÎncă nu există evaluări

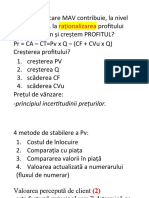

- Tabla CURS - 5 MAV Valoarea Perceputa de Client - Vanzarea Bazata Pe EducareDocument6 paginiTabla CURS - 5 MAV Valoarea Perceputa de Client - Vanzarea Bazata Pe EducareViktoriia SmyntynaÎncă nu există evaluări

- CV CF 1000 Ca RezolvatDocument5 paginiCV CF 1000 Ca RezolvatViktoriia SmyntynaÎncă nu există evaluări

- Rez Bilete 2017Document37 paginiRez Bilete 2017Viktoriia SmyntynaÎncă nu există evaluări

- Grigoriev Manuela 155.nr 12Document5 paginiGrigoriev Manuela 155.nr 12Viktoriia SmyntynaÎncă nu există evaluări

- GR 155Document1 paginăGR 155Viktoriia SmyntynaÎncă nu există evaluări

- Plan Afacere 2021Document36 paginiPlan Afacere 2021Viktoriia SmyntynaÎncă nu există evaluări