S-ar putea să vă placă și

- Activitatea de Marketing A Firmei NIKE IncDocument20 paginiActivitatea de Marketing A Firmei NIKE IncIonela A. Daniela94% (17)

- Constrângeri Şi Perspective În Dezvoltarea Sectorului de Asigurări În Republica MoldovaDocument25 paginiConstrângeri Şi Perspective În Dezvoltarea Sectorului de Asigurări În Republica MoldovaCorina LevitchiÎncă nu există evaluări

- EconomieDocument1 paginăEconomieCorina LevitchiÎncă nu există evaluări

- Structura CalculatoruluiDocument7 paginiStructura CalculatoruluiCorina LevitchiÎncă nu există evaluări

- Studiu Tab Dir 2017 828 Fin SiteDocument70 paginiStudiu Tab Dir 2017 828 Fin SiteCorina LevitchiÎncă nu există evaluări

- Stadiul de Realizare A SRTC Iulie 2018 DAMEPDocument11 paginiStadiul de Realizare A SRTC Iulie 2018 DAMEPCorina LevitchiÎncă nu există evaluări

- Retele NetDocument4 paginiRetele NetCorina LevitchiÎncă nu există evaluări

- Primul Ajutor MedicalDocument4 paginiPrimul Ajutor MedicalCorina LevitchiÎncă nu există evaluări

- Cod ConcluzieDocument3 paginiCod ConcluzieCorina LevitchiÎncă nu există evaluări

- Problemele Republicii MoldovaDocument5 paginiProblemele Republicii MoldovaCorina LevitchiÎncă nu există evaluări

- Diaspora RomaneascaDocument3 paginiDiaspora RomaneascaCorina LevitchiÎncă nu există evaluări

- Întreprinderile de Monopol Și de Pe Piața Cu Concurena MoldovaDocument3 paginiÎntreprinderile de Monopol Și de Pe Piața Cu Concurena MoldovaCorina LevitchiÎncă nu există evaluări

- CONDENSARE Proiect La GeografieDocument6 paginiCONDENSARE Proiect La GeografieCorina LevitchiÎncă nu există evaluări

- Statutul BănciiDocument58 paginiStatutul BănciiCorina LevitchiÎncă nu există evaluări

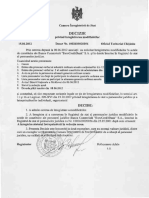

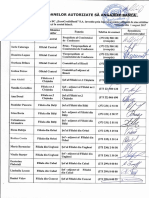

- Lista Persoanelor Autorizate Să Angajeze BancaDocument1 paginăLista Persoanelor Autorizate Să Angajeze BancaCorina LevitchiÎncă nu există evaluări

- Administrarea AfacerilorDocument3 paginiAdministrarea AfacerilorCorina LevitchiÎncă nu există evaluări

- Oferta de DepoziteDocument4 paginiOferta de DepoziteCorina LevitchiÎncă nu există evaluări

- Structura OrganizatoricăDocument2 paginiStructura OrganizatoricăCorina LevitchiÎncă nu există evaluări

- EurocreditbankDocument7 paginiEurocreditbankCorina LevitchiÎncă nu există evaluări

- Lista Persoanelor Autorizate Să Angajeze BancaDocument1 paginăLista Persoanelor Autorizate Să Angajeze BancaCorina LevitchiÎncă nu există evaluări

- Operațiuni de PlataDocument4 paginiOperațiuni de PlataCorina LevitchiÎncă nu există evaluări

- Oferta de DepoziteDocument4 paginiOferta de DepoziteCorina LevitchiÎncă nu există evaluări

- Statutul BănciiDocument58 paginiStatutul BănciiCorina LevitchiÎncă nu există evaluări

- Operațiuni de PlataDocument4 paginiOperațiuni de PlataCorina LevitchiÎncă nu există evaluări

- CrediteDocument1 paginăCrediteCorina LevitchiÎncă nu există evaluări

- Depozit ExDocument1 paginăDepozit ExCorina LevitchiÎncă nu există evaluări

- Depozite EuroCreditBankDocument1 paginăDepozite EuroCreditBankCorina LevitchiÎncă nu există evaluări

- Depozite P.juridireDocument1 paginăDepozite P.juridireCorina LevitchiÎncă nu există evaluări

- Credite ExDocument1 paginăCredite ExCorina LevitchiÎncă nu există evaluări