S-ar putea să vă placă și

- Evoluția Dreptului Penal Românesc În Evul Mediu (Lucru Individual)Document15 paginiEvoluția Dreptului Penal Românesc În Evul Mediu (Lucru Individual)Sacală OleseaÎncă nu există evaluări

- Test Donație Pentru StudențiDocument2 paginiTest Donație Pentru StudențiАлександр МарсÎncă nu există evaluări

- Lucru Ind-Dpc. Sacala Olesea, gr.1901Document4 paginiLucru Ind-Dpc. Sacala Olesea, gr.1901Sacală OleseaÎncă nu există evaluări

- Curicula Drepr Civil P.ii, Sem.2 2022Document16 paginiCuricula Drepr Civil P.ii, Sem.2 2022Sacală OleseaÎncă nu există evaluări

- Sacală Olesea (Lucru Ind.)Document9 paginiSacală Olesea (Lucru Ind.)Sacală OleseaÎncă nu există evaluări

- Drept CivilDocument15 paginiDrept CivilJoraÎncă nu există evaluări

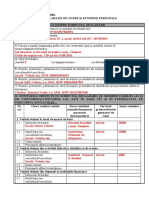

- DECLARAȚIE DE AVERE ȘI INTERESE PERSONALE (Sacală Olesea)Document9 paginiDECLARAȚIE DE AVERE ȘI INTERESE PERSONALE (Sacală Olesea)Sacală OleseaÎncă nu există evaluări

- Ministerul EducațieiDocument2 paginiMinisterul EducațieiSacală OleseaÎncă nu există evaluări

- Ghid de Comunicare Eficientă (Sacală Olesea)Document17 paginiGhid de Comunicare Eficientă (Sacală Olesea)Sacală OleseaÎncă nu există evaluări

- Lucru Individual (Drept Administrativ)Document13 paginiLucru Individual (Drept Administrativ)Sacală OleseaÎncă nu există evaluări

- Lucru Individual (Drept Administrativ)Document13 paginiLucru Individual (Drept Administrativ)Sacală OleseaÎncă nu există evaluări