Documente Academic

Documente Profesional

Documente Cultură

Raportul Curții de Conturi La Universitatea Aurel Vlaicu" Din Arad - Perioada 2020 - 2021

Încărcat de

www.criticarad.ro0 evaluări0% au considerat acest document util (0 voturi)

4K vizualizări34 paginiRaportul Curții de Conturi după auditul financiar efectuat la Universtatea „Aurel Vlaicu” dn Arad pe perioada 2020 - 2021

Titlu original

Raportul Curții de Conturi la Universitatea „Aurel Vlaicu” din Arad - perioada 2020 - 2021

Drepturi de autor

© © All Rights Reserved

Formate disponibile

PDF sau citiți online pe Scribd

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentRaportul Curții de Conturi după auditul financiar efectuat la Universtatea „Aurel Vlaicu” dn Arad pe perioada 2020 - 2021

Drepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca PDF sau citiți online pe Scribd

0 evaluări0% au considerat acest document util (0 voturi)

4K vizualizări34 paginiRaportul Curții de Conturi La Universitatea Aurel Vlaicu" Din Arad - Perioada 2020 - 2021

Încărcat de

www.criticarad.roRaportul Curții de Conturi după auditul financiar efectuat la Universtatea „Aurel Vlaicu” dn Arad pe perioada 2020 - 2021

Drepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca PDF sau citiți online pe Scribd

Sunteți pe pagina 1din 34

7

unre p

(earcn

| Sou

48547\01.11.2021

CAMERA DECONTURL

ARAD

RAPORT DE AUDIT FINANCIAR

Arad, la data de 29.10.2021

Subsemnatii avind functia de auditori publici

externi in cadrul Camerei de Conturi Arad, in temeiul prevederilor Legii nr.94/1992 privind

organizarea si functionarea Curfii de Conturi, republicati, a delegatiilor din

17.09.2021 si a legitimatiilor de serviciu am efectuat in perioada

20.09.2021 — 29.10.2021 misiunea de Audit financiar asupra contului anual de executie bugetard,

pentru perioada 01.01.2020-31.12.2020, la UNIVERSITATEA AUREL VLAICU ARAD.

Datele de identificare ale entitii auditate sunt urmitoarele:

= Sediul: localitatea Arad, b-dul Revolutiei, nr.77, jud. Arad;

Codul de inregistrare fiscala: 3519500;

Telefon 0257/283010, fax 0257/280070;

Adresa de e-mail: rectorat@uav.r0;

pagina web: www.uav.ro.

in perioada supusa verificarii gi in timpul misiunii de audit conducerea executiva, precum gi

conducerea compartimentelor economice, financiare si contabile, dupa caz, ale entititii verificate au

fost asigurate de:

- in calitate de rector si ordonator tertiar de credite;

5 ~contabil sef pana la data de 30.07.2021;

- -sef interimar al Servieiului economico-financiar-salarizare, in

perioada 13.11.2020-01.03.2021;

crest - sef Serviciu economico-financiar-salarizare incepdnd cu data de

01.06.2021

Conducerea entitafii auditate raspunde pentru:

Y elaborarea si fundamentarea proiectului de buget propriu;

Y angajarea, lichidarea, ordonanfarea si plata cheltuielilor in limita ereditelor bugetare

repartizate si aprobate si numai in legatura cu activitatea institutiei publice respective si cu

respectarea dispozitiilor legale;

Y - realizarea veniturilor;

Y angajarea si utilizarea creditelor bugetare pe baza bunei gestiuni financiare;

Y _ integritatea bunurilor ineredintate institutiei;

Y organizarea si finerea la zi a contabilitatii, prezentarea la termen a situafiilor financiare

privind situafia patrimoniului aflat in administrare si privind execufia bugetard; selectarea si

aplicarea politicilor contabile adeevate;

Bd, General Dragana nr. 10, Mun. Arad, Judetul Arad, +4025.72.81,979, www.curteadeconturiro, ccarad@ree.r0

Y intocmirea i prezentarea fideld a situatiilor finaneiare in conformitate cu cadrul de

raportare financiara aplicabil acestora;

Y organizarea sistemului de monitorizare a programului de achizitii publice sia

programului de lucrari de investiii publice;

Y organizarea evidenjei programelor, inclusiv a indicatorilor aferengi acestora;

Y —organizarea si jinerea la zi a evidenfei patrimoniului, conform prevederilor legale;

Y organizarea, implementarea si menfinerea unui sistem de control intern corespunzitor

pentru intomirea si prezentarea corecta si fidela a situafiilor financiare;

Y monitorizarea performanjelor financiare si nefinanciare ale entitijilor aflate in

coordonare;

Y indeplinirea altor atribugii prevazute de dispozitiile legale in vigoare.

Responsabilitatea auditorilor publici externi este aceea de a planifica gi efectua auditul

financiar astfel incdt si se objind o asigurare rezonabila privind existenfa sau absenta unor

cerori/abateri semnificative in activitatea desfagurata de entitate si reflectata in situatile financiare

Responsabilitatea auditorilor publici extemi cu privire la misiunea de audit financiar

presupune urmatoarele:

Y efectuarea misiunii de audit financiar in conformitate cu prevederile regulamentului si

ale standardelor de audit ale Curfii de Conturi;

¥ _ planificarea si desfasurarea misiunii de audit pentru certificarea acuratetei si veridicitaqii

datelor din situatiile financiare verificate, in conditiile obtinerii unei asigurari rezonabile cu privire

Ja indeplinirea obiectivului general al auditului financiar

Y probele de audit obfinute si ofere o baz rezonabila pentru sustinerea constatailor,

coneluziilor, recomandarilor si opiniei formulate de auditorii publici externi;

Y efectuarea misiunii in conformitate cu standardele de audit ale Curtii de Conturi

Misiunea de audit financiar a fost efectuata in conformitate cu standardele proprii de audit

ale Curfii de Conturi, elaborate in baza standardelor internationale de audit.

Situafiile financiare supuse auditului financiar cuprind:

bilantul la 31.12.2020;

contul de rezultat patrimonial;

situafia fluxurilor de trezorerie;

situafia modificarilor in structura activelor/capitalurilor;

conturile de executie bugetari;

anexele la situafiile financiare, care includ politici contabile si note explicative.

S088 865

2. Obiectivele auditului sunt urmatoarele:

Obiectivul general al misiunii de audit financiar - objinerea asigurarii ci situatiile

financiare auditate sunt intocmite, sub toate aspectele semnificative, in conformitate cu cadrul de

raportare financiard aplicabil in Romania si respecta principiile legalitatii si regularitafii, respectiv:

a) situatiile financiare auditate nu contin denaturari semnificative ca urmare a unor abateri

sau erori, permifand astfel si se exprime o opinie cu privire la masura in care acestea sunt intocmite

de catre UNIVERSITATEA AUREL VLAICU ARAD, in conformitate cu cadrul de raportare

financiara aplicabil in Romania, respect principiile legalitatii si regularitatii si ofera o imagine

fidela a pozitiei financiare, a performanfei financiare si a celorlalte informafii referitoare la

activitatea desfagurata de entitate,

b) modul de administrare a patrimoniului public si privat al statului, precum si executia

bugetului de venituri si cheltuieli al UNIVERSITATIL AUREL VLAICU ARAD, daci acestea

sunt in concordanfai cu scopul, obiectivele i atribufiile prevazute in actele normative prin care a fost

infiinfat& entitatea si respect principiile legalititii, regularitifii, economicititii, eficienjei si

ceficacitai.

I. Obieetivele acfiunii curente de realizat:

Principalele obiective urmérite in auditarea conturilor anuale de executie bugetara sunt cele

prevazute la pet. 259 din Regulamentul privind organizarea si desfasurarea activitatilor specifice

Curfii de Conturi, precum gi valorificarea actelor rezultate din aceste activitagi, aprobat prin

Hotirarea Plenului Curfii de Conturi a Romaniei nr. 15/2014, respectiv:

Obiectivul 1. Elaborarea si fundamentarea proiectului de buget propriu precum si

autorizarea, legalitatea si necesitatea modificarilor aduse prevederilor initiale ale acestora.

in cadrul acestui obiectiv se au in vedere, in principal, urmatoarele:

‘© elaborarea si fundamentarea proiectului de buget propriu;

* lcgalitatea, necesitatea si oportunitatea modificirilor aduse prevederilor inifiale ale

bugetelor;

© efectuarea virarilor de credite bugetare pe subdiviziunile clasificatiei bugetare;

© organizarea evidentei programelor, inclusiv a indicatorilor aferenti acestora.

Obicetivul 2. Exactitarea si realitatea datelor reflectate in situatiile financiare -

avindu-se in vedere:

‘© organizarea si conducerea contabilitajii in conformitate cu prevederile legale;

‘© inregistrarea veniturilor si a cheltuielilor pe structura clasificatiei bugetare;

‘© organizarea si jinerea la zi a evidentei patrimoniului, conform prevederilor legale;

© concordanta datelor inregistrate in evidenta tehnico-operativa cu cele din evidenta

financiar-contabila si cu cele preluate in balantele de verificare si inscrise in situatiile financiare;

# reflectarea real si exact a operatiunilor financiar-contabile in bilanturile contabile i

conturile anuale de executie bugetara;

‘© incheierea exercitiului bugetar,

© prezentarea Ia termen a situafiilor financiare privind situafia patrimoniului aflat in

administrare si privind executia bugetara.

Obiectivul 3. Organicarea, implementarea si mentinerea sistemelor de management si

control intern (inclusiv audit intern) la entitatea auditaté si stabilirea legdturii de cauzalitate

dintre recultatele acestei verificari si eventualele deficiente constatate:

Va fi evaluat sistemul de control intern privind constituirea si utilizarea fondurilor pentru

desfigurarea de activitati conform scopului, obicctivelor si atributiilor entitatii cu respectarea

prevederilor pet. 287- 293 din RODAS.

Evaluarea activitatii auditului public intern propriu sau in cooperare

Cu adresa nr. 1/40196/MAP/06.02.2019, Departamentul I din cadrul Curtii de Conturi a

Roméniei a solicitat verificare si instrumentare in cadrul fiecdrei acfiuni de audit desfigurate la

entitatile publice din sfera de competent’, modalitatea in care conducerile acestora precum gi

compartimentele de audit intern, proprii sau cele in cooperare, au actionat cu privire la urmatoarele

aspecte:

© transmiterea citre camera de conturi judefeand a raportului anual privind realizarea

activititii de audit public intern — inclusiv modalitatea in care conducatorii unitatilor administrativ

teritoriale se implica pentru ca entitifile subordonate si-si indeplineasca aceasta obligajie legala:

# asigurarea obligatorie, conform legii, a cadrului organizatorie si funetional necesar

desffigurarii activitatii de audit public intern, prin una dintre cele doua forme legale: compartimente

proprii de audit intern sau in sistem de cooperare in cazul entitatilor care nu si-au constituit astfel de

compartimente;

* respectarea interdictiei legale (QUG nr. 26/2012) de a desftigura auditul public intern prin

contracte de prestdri servicii, precum si a obligatiei legale de a asigura minim 2 auditori interni

angajafi cu norma intreaga (posturile respective dar si auditorii efectiv angajati) pentru fieeare

compartiment de audit intern organizat;

+ dimensionarea fundamentala a numarului de posturi pentru structurile de audit public

inter, indiferent de forma de organizare a auditului (structura proprie sau cooperare), precum gi

3

asigurarea ocuparii acestora, astfel inedt si fie in masuri a acoperi intreaga sfera a activitagilor care

trebuie auditate Ia interval de maxim 3 ani, conform legii, inclusiv necesitagile de audit pentru toate

entitatile partenere in sistemele de cooperare;

# asigurarea funcfionalitatii structurilor de audit inte, in cazurile in care acestea au fost

organizate;

* modalitatea in care structurile de audit inter planificd, pe baza analizei de rise, si

realizeaza misiunile de audit;

# fundamentarea planului anual de audit intern pe baza analizei de rise (stabilirea scorului

de risc/punetajului total al riscurilor), astfel ineat sa fie supuse auditirii toate activititile i

domeniile cu rise semnificatiy;

© calitatea recomandarilor formulate de catre auditul public intern, urmarirea implementarii

acestora si respectarea termenelor stabilite si aprobate, precum si cauzele care au dus la

neimplementarea recomanditilor;

© modalitatea in care a fost elaborat, implementat si actualizat ,,Programul de asigurare si

imbunatayire a caliraqii activitagii de audit public intern” (PAIC — pet2.3.7 din Normele

generale/HG NR. 1086/2013);

De asemenea, se va analiza gi consemna in rapoartele de audit/control si modalitatea in care

auditul publie intem de 1a nivelul entitagilor din sfera de competent a fost supus evaluarii exteme

de catre Unitatea Centrala de Armonizare pentru Auditul Public Intern din cadrul Ministerului

Finantelor.

Obiectivul 4. Modul de stabilire, evidentiere si urmarire a incasarii veniturilor proprii, in

cuantumul si la termenele previtzute de lege, precum si identificarea cauzelor care au determinat

nerealizarea acestora;

Obiectivul 5. Calitatea gestiunii economico-financiare;

in cadrul acestui obiectiv se vor avea in vedere, in principal, urmatoarele:

© efectuarea inventarierii si a reevaluirii tuturor elementelor patrimoniale 1a termenul

previzut de lege, inregistrarea in evidenfa contabila a rezultatelor acestora, precum si inregistrarea

in evidentele cadastrale si de publicitate imobiliara; asigurarea integrititii bunurilor patrimoniale;

‘* modul de aplicare a prevederilor legii privind proprietatea publica si regimul juridic al

acesteia, precum si ale reglementttilor privind inventarierea bunurilor din domeniul public i privat

al statului;

© constituirea si utilizarea fondurilor pentru desfaisurarea de activitai conform scopului,

obiectivelor si atributiilor prevazute in actele normative prin care a fost infiingata entitatea;

‘© angajarea, lichidarea, ordonantarea si plata cheltuielilor bugetare conform reglementairilor

legale si in concordanta cu prevederile legii bugetare gi a destinafiei stabilite;

‘© acordarea si utilizarea conform destinajiilor stabilite a alocafiilor bugetare pentru

investitii, a subvenfiilor si transferurilor, precum sia altor forme de sprijin financiar din partea

statuluis

© formarea gi gestionarea datoriei publice, situatia garantiilor guvernamentale pentru

credite interne si externe, contractarea imprumuturilor, rambursarea ratelor scadente ale acestora si

plata dobanzilor aferente;

© obligafiile entitiii, urmirindu-se in principal:

= inregistrarea in contabilitate si plata obligatiilor pe baza documentelor justificative legal

aprobate si avizate pentru control financiar preventiv propriu;

= efectuarea varsimintelor si a contribufiilor care bugetul de stat, bugetul asigurarilor

sociale de stat $i celelalte bugete publice, in cuantumul si la termenele legale

© creanfe si datorii raportate prin bilan si celelalte anexe ale situajiilor financiare. Datoriile

comerciale se vor analiza atat pe baza raportacilor din situafiile finaneiare, cat $i din punct de vedere

al realititii raportarilor efectuate, prin identificarea pe teren a diverselor lucrii executate, servieii,

precum si raportarea acestora prin situatiile financiare;

4

© vanzarea, transmiterea fara plata si/sau scoaterea din functiune a activelor corporale,

concesionarea sau inchirierea de bunuri proprietate publica si privatd a statului;

‘© respectarea de eatre entitatea auditati a principiilor economicitifii,eficienfei si eficacitaii

in utilizarea fondurilor publice si in administrarea patrimoniului public si privat al acesteia.

Obicctivul 6. Constituirea, utilicarea si gestionarea resurselor financiare privind

protectia mediului, imbundtatirea calitatii conditiilor de viata si de munca.

in cadrul acestui obiectiv se vor avea in vedere aspectele transmise de Departamentul

1X, prin adresa nr.40574/NM/27.04.2016, cu f) din RODAS si care se

referd la:

© cuprinderea in bugetul de venituri si cheltuieli (BVC) a sumelor necesare finanfairii

urmitoarelor sectoare: gestionarea deseurilor, infrastructura de mediu, conservarea si protectia

mediului, reabilitarea zonelor poluate istoric;

© asigurarea in structura organizatorica a unei structuri cu atributii in domeniul protectiei

‘mediului si incadrarea cu personal de specialitate;

© elaborarea de planuri si programe sectoriale privind protectia mediului cu respectarea

prevederilor OUG nr. 195/2005 cu modificarile si completarile ulterioare;

© existenfa unei strategii de reducere, refolosire si reciclare a deseurilor precum si de

evacuare a acestora;

© colectarea, selectarea si prelucrarea/valorificarea deseurilor,

© efectuarea cheltuielilor pentru protectia mediului conform BVC aprobat;

© analiza cheltuielilor efectuate de entitate prin platile suplimentare neeconomicoase catre

Administrajia Fondului pentru Mediu, pottivit art9, litp) din OUG nr. 196/2005, din cauza

nerealizarii obligajiei de reducere cu 15% anual a cantitajilor de deseuri eliminate prin depozitare;

© stabilirea rispunderii pentru plata amenzilor aplicate de Garda national’ de Mediu pentru

contravenfii la legislafia de medi.

Constatarile referitoare la pet. 259 lit. f) din RODAS, completate cu cele de mai sus vor fi

prezentate in raportul de audit financiar, intr-o sectiune distincta, potrivit pet. 340, lit. Ad din

RODAS.

Obiectivul 7. Identificarea eventualelor carenfe, inadvertente sau imperfectiuni

legislative.

IL. Obiective suplimentar

Prezentarea yi punerea la dispozifia auditorilor publici externi a programelor de audit

specifice actualizate in functie de modificarile legislatiei aplicabile domeniului auditat:

in mod obligatoriu la toate acfiunile incluse in Programul de activitate al Curfii de Conturi se

vor verifiea yi urmiitoarele obiective stabilite de Departamentul II, in vederea realizarii misiunii

de audit financiar asupra contului general anual de execufie a bugetului de stat gi stabilirea realitaqii

deficitului bugetului general consolidat comunicat de Ministerul Finanfelor Publice:

2) Exactitatea datelor transmise citre Ministerul Finanjelor Publice pe diverse canale

(situafii financiare, raportari speciale) de catre ordonatorul principal/secundar/tertiar de eredite si

entitigile publice finanjate pargial sau integral din venituri proprii, aflate in subordinea sau in

coordonarea acestuia;

b) Exactitatea si realitatea datelor obfinute de catre ordonatorul principal/secundar/tertiar

de credite prin centralizarea situafiilor financiare ale unitijilor subordonate/coordonate/sub

autoritate, Se va pune un accent deosebit pe modul de stabilire a excedentului/deficitului, precum si

a datoriilor si creanfelor reflectate in bilanful contabil intocmit de aceste unitajis

©) Modul de estimare a veniturilor bugetare proprii, de fundamentare a bugetului de

venituri si cheltuieli de catre ordonatorul principal/secundar/terjiar de credite si entitayile publice

finanfate partial sau integral din venituri proprii aflate in subordinea/coordonarea/sub autoritatea

acestuia, Se vor identifica situafiile in care se constati o diserepanf’ mare intre veniturile estimate

previzute in bugetul de venituri si cheltuieli aprobat inifial si in cel aprobat definitiv si executia

bugetara aferent anului bugetar verificat (veniturile ineasate, compensarea veniturilor neineasate

cu suplimentarea de credite bugetare etc.);

Modul de elaborare de cite ordonatorul principal/secundar/tertiar de credite a

propunerilor pentru proiectul de buget aferent anului bugetar verificat, in conformitate cu

prevederile Legit finanjelor publice nr. 500/202 sau ale Legit finantelor publice locale nr

273/2006, cu modificarile si completarile ulterioare. Se vor identifica situafiile in care se constata 0

discrepanfi mare intre estimarile de cheltuieli prevazute in bugetul de venituri si cheltuieli aprobat

inigial si in bugetul aprobat definitiv si execugia bugetara aferenta anului bugetar verificat,

©) Modul de fundamentare a titlului de cheltuieli in bugetul ordonatorului

principal/secundar/tertiar de credite, aferent anului bugetar verificat, de 1a care s-a procedat in

cursul execufiei bugetare la intregirea Fondului de rezerva la dispozitia Guvernului;

1) Legalitatea, economicitatea, eficienfa si eficacitatea utilizarii fondurilor alocate din

Fondul de rezerva, in concordanji cu necesitatea alocarii acestor fonduri in regim de urgenfa sau

pentru cheltuieli neprevazute;

g) Exactitatea si realitatea datelor transmise catre entitatile care centralizeaza date statistice

(INS, offcii de statistic’, directii de statistic’);

Se vor verifica corectitudinea regularizarilor efectuate la finele exercifiului bugetar gi

restituirea sumelor neutilizate la sursele de la care s-a primit finanjarea,

3. Prezentarea generala a entitafii auditate si a cadrului legal aplicabil acesteia

a) Contextul economico-social in care functioneaza entitatea

Universitatea Aurel Viaicu” din Arad este institujie de invayimant superior de stat, cu

personalitate juridica si patrimoniu propriu, care functioneazi sub coordonarea Ministerului

Educatiei si Cercetarii, rectorul universitiii avand calitatea de ordonator terfiar de credit

Universitatea ,,Aurel Viaicu” din Arad a dobandit personalitate juridicd prin Hotirdrea

Guvernului Romaniei nr. 567 din 18 mai 1990 (initial sub denumirea de Institut de invatamant

Superior) si funcfioneaz& sub denumirea actuald incepind din 4 octombrie 1991.

Privind in urma, in anul 1972 s-a infiinfat Institutul de subingineri, institujie de tip

universitar, pe structura c&ruia s-a dezvoltat ulterior actuala Universitate Aurel Viaicu” din Arad.

Hotirarea Guvernului nr. 567 din 18 mai 1990 legifereaza infiinjarea Institutului de invatamant

superior la Arad. Ordinul Ministrului invatimantului gi $tiintei nr. 7751 din 23 mai 1990 stabilea

ca, in anul universitar 1990/ 1991, institutul si contin o facultate - Facultatea de Inginerie - cu

patru profiluri si sapte specializari Prin Ordinul Ministerului invagiméntului si Stiinfei nr. 4894 din

22 martic 1991 s-a aprobat noua denumire a institutiei - Universitatea “Aurel Viaicu' din Arad. in

anu! 1991 se aproba infiintarea invatamantului teologic ortodox. incepand cu anul universitar 1993/

1994, avand la baz adresa Ministerului Educatiei Nationale nr. 1346 din 17 septembrie 1993, in

cadrul Facultatii de Inginerie a luat fiinta si profilul economic, cu dou module: Finante si banei (cu

specializarea Finanfe si asiguriri) si Gestiune, contabilitate si control financiar (cu specializarea

Control financiar si expertiza contabila). Drept urmare a acestei extinderi sa schimbat denumirea

Facultitii de Inginerie in Facultatea de Inginerie si $tiinte Economice, titulaturi sub care a

functionat pana in luna octombrie 1999. Conform Hotararii Guvernului nr. 866 din 28 octombrie

1999 s-a reorganizat Facultatea de Inginerie si $tiinte Economice, locul acesteia fiind lat de dows

noi facultifi: Facultatea de Inginerie gi Facultatea de Stiinte Economice.

in structura actual a Universitatii “Aurel Vlaicu" din Arad se identifica noua facultati:

+ Facultatea de Teologie “Iarion V. Felea”

+ Facultatea de Inginerie

+ Facultatea de Inginerie Alimentara, Turism si Protecjia Mediului

+ Facultatea de Stiinje Economice

+ Facultatea de Stiinje Umaniste si Sociale

+ Facultatea de Stiinje Exacte

+ Facultatea de Stiinje ale Educatiei, Psihologie gi Asistenga Social

+ Facultatea de Educatie Fiziea si Sport

+ Facultatea de Design.

in prezent, in cadrul universitatii functioneaz’ programe de studii de licenfa, de master gi de

doctorat.

Obiectul de activitate principal este inva}amantul universitar gi activitatea de cercetare

stiingitica

Universitatea se identifica prin sight proprie inregistrata Ia OSIM, prin Certificatul nr.

54850.

b) Cadrul legal care reglementeaz functionarea entitatil

~ Legii educajiei nationale nr, 1 din 5 ianuarie 2011, cu modificarile si completirile

ulterioare;

- Carta UAV Arad, aprobata prin Hotirdrea Senatului Universititii nr. 190 din 17 iunie

2015, cu avizul favorabil din partea Directici Generale Juridic din cadrul Ministerului Educatiei si

Cereetirii $tiintifice nr. 39232/ 04.06.2015;

~ Ordonanfa de Urgenta nr. 75 din 12 iulie 2005 privind asigurarea calitapii educatiei, cu

modificarile si completirile ulterioare;

- Ordinul MEC nr. 3116/2020 din 27 ianuarie 2020 privind aprobarea Metodologiei de

alocare a fondurilor bugetare pentru finanfarea de baz si finanfarea suplimentara a institugiilor de

invatamént superior de stat din Romania, pentru anul 2020;

~ Ordinul MEC nr. 3115/2020 din 27 ianuarie 2020 privind aprobarea Metodologiei de

alocare si utilizare a fondului pentru dezvoltarea institugionala a institugiilor de invayimant superior

de stat;

- Ordinul MEC nr. 3132/2020 din 30 ianuarie 2020 privind constituirea si utilizarea fondului

pentru finanfarea situafiilor speciale care nu pot fi integrate in formula de finanfare a institufiilor de

invafamént superior de stat, pentru anul 2020;

- Legea nr. 500/202 privind finanfele publice, eu modificarile si completarile ulterioare;

- Legea nr. 82/1991 a contabilititii, republicatd in anul 2008, cu modificarile si completarile

ulterioare;

- OMEP nr. 1917/2005 pentru aprobarea Normelor metodologice privind organizarea si

conducerea contabilitijii institufiilor publice, Planul de conturi pentru institufiile publice si

instrucfiunile de aplicare a acestuia, cu modificarile si completirile ulterioare;

= OMEP nr.1792/2002 pentru aprobarea Normelor metodologice privind angajarea,

lichidarea, ordonantarea si plata cheltuielilor institutiilor publice, precum si organizarea, evidenta si

raportarea angajamentelor bugetare si legale, cu modificarile si completirile ulterioare;

~ Ordinul MFP nr, 2861 din 9 octombrie 2009 pentru aprobarea Normelor privind

organizarea si efectuarea inventarierii elementelor de natura activelor, datoriilor si capitalurilor

proprii;

~ Legea nr. 98 din 19 mai 2016 privind achizitiile publice, cu modificarile si completarile

ulterioare;

- HG nr. 395 din 2 iunie 2016 pentru aprobarea Normelor metodologice de aplicare a

prevederilor referitoare la atribuirea contractului de achizitie publicd/acordului-cadru din Legea nr.

98/2016 privind achizitiile publice;

~ Legea-cadru nr. 153 din 28.06.2017 privind salarizarea personalului platit din fonduri

publice;

- HG nr. 286 din 23 martie 2011 pentru aprobarea Regulamentului-cadru privind stabilirea

principiilor generale de ocupare a unui post vacant sau temporar vacant corespunziitor funefiilor

contractuale si a criteriilor de promovare in grade sau trepte profesionale imediat superioare a

personalului contractual din sectorul bugetar platit din fonduri publice

= OG nr, 119 din 31 august 1999 privind controlul intern si controtul finaneiar preventiv,

republicata, cu modificarile si completarile ulterioare;

~ Legea nr. 672/2002 privind auditul public inter, cu modificarile si completirile ulterioare;

- Ordinul Secretariatului General al Guvernului nr. 600 din 20 aprilie 2018 pentru aprobarea

Codului controlului intem managerial al entitigilor publice;

- Legea nr. $3 din 2003 privind Codul Muneii, cu modificarile si completarile ulterioare:

- Legea nr. 5 din 6 ianuarie 2020 a bugetului de stat pe anul 2020;

- OMFP nr. 3155 din 15.12.2020 pentru aprobarea Normelor metodologice privind

incheierea exercitiului bugetar al anului 2020;

- Ordinul MFP nr. 1 din 6 ianuarie 2020 pentru modificarea si completarea Ordinului

ministrului finanjelor publice nr. 3265/2019 privind reguli de elaborare de eatre institusiile publice

a situatiilor financiare intocmite incepénd cu finele trimestrului I al anului 2019, precum si de

modificare gi completare a altor acte normative in domeniul contabilitatii institugiilor publice;

~ Alte acte normative.

©) Descrierea activititii, a scopului, obiectivelor si atribufiilor prevazute in actele

normative de infiintare

Potrivit Legii educatiei nationale, autonomia universitara da dreptul comunitatii universitare

si igi stabileascd misiunea proprie, strategia institufionala, structura, activitatile, organizarea gi

functionarea proprie, gestionarea resurselor materiale si umane, cu respectarea strict a legislatiei in

vigoare. Aspectele fundamentale ale autonomiei universitare se exprima in Carta universitara,

aprobata de senatul universitar , in concordanta stricta cu legislatia in vigoare.

Misiunea entititii auditate, precizata la art. 7 din Carta UAV Arad, este aceea de a genera

si de a transfera cunoastere citre societate in domenii de studii universitare pentru care a fost

autorizata/acreditata,

Obiectivele cuprinse in planul operational pentru anul 2020:

- dezvoltarea unui mediu academic competitiv prin perfectionarea colectivului universitatii;

- un management performant pentru susfinerea si promovarea cercetarii stiintifice;

- managementul calitifii in pregatirea studentilor;

- cresterea numarului de studenti:

- asigurarea unui management financiar viabil;

- consolidarea implicdrii UAV in integrarea absolventilor pe piata muneii.

Pentru indeplinirea obiectivelor, prin planul operational, aprobat prin Hotardrea nr. 19 din 20

februarie 2020 a Senatului universitajii, au fost stabilite actiuni, programe, proiecte, resurse,

responsabili, indicatori si termene de realizare.

Atributiilor entitatii auditate sunt prevazute in Legea educatici nationale, in Carta UAV

Arad, in regulamentele de organizare si functionare aprobate de Senatul Universitatii si in alte

reglementiri specifice.

Ministerul Educafiei si C este autoritatea publica abilitata si urmireasca, si

controleze aplicarea si respectarea reglementirilor legale in domeniul invafamantului superior si si

aplice, daca este cazul, sanctiuni. De asemenea, Ministerul Educatiei Nationale controleaz’ modul

in care universitafile isi exercita autonomia universitara, isi asuma misiunea general si pe cea

propre si isi exercita rispunderea public’.

4) Modul de organizare si functionare a entitatii

Conform structurii organizatorice a Universitijii ,Aurel Viaicu® din Arad, prezentata in

organigrama acesteia si aprobati prin Hotirarea nr. 136 din 13 noiembrie 2020 a Biroului

Permanent al Senatului UAV, in cadrul institujiei funcyioneaza:

- Senatul universitar(reprezinta comunitatea universitara gi este cel mai inalt for de decizie gi

deliberare la nivelul universitatii);

= Consiliul de administrafie (asigurd, sub conducerea rectorului, conducerea operativa a

universitagii si aplic& deciziile strategice ale senatului universitar),

= Rectorul(este ordonatorul de credite al universitatii, reprezinti legal universitatea in

relafiile cu terfii $i realizeazi conducerea executiva a universitii);

- Now facultaji, fiecare avénd in components: Consiliul facultagii, Centre de cercetare,

Comisiile facultatii, Decanul (reprezinta facultatea si rispunde de managementul si conducerea

facultafii; conduce sedinfele consiliului facultagii si aplic& hotararile rectorului, consiliului de

administratie si senatului universitar), Prodecani, Secretariatul facultafii, Consiliul departamentului,

Director departament, Cadre didactice;

- Secretar sef, avand in subordine Compartimentul de comands, gestionare, completare gi

eliberare acte de studi;

- Prorector privind procesul de invafémant si asigurarea calitafii , avand in subordine trei

departamente, dou’ centre si Comisia de evaluare gi asigurare a calitati;

~ Proreetor privind transparenta academica si relafiile intemationale, avand in subordine

dou departamente, un compartiment si Biroul Erasmus +;

= Prorector privind cercetarea stiintifica, avand in subordine biblioteca, editura si trei

institute;

- LO.S.U.D.(Scoala Doctorala);

~ Directia generali administrativa, avand in subordine Servieiul economico-financiar

salarizare, Serviciul social administrativ, Birou achizitii, Birou investitii, Compartiment servicii

conexe studenti si Arhiva;

- Departamentul proiecte;

- Biroul asigurarea si imbunatatirea ealitagi;

= Compartiment juridic;

- Compartiment audit publie intern.

Prezentim in tabelul de mai jos situatia sinteticd a structurii de personal in perioada

auditati:

NR POSTURILA 5 Evolutie posturi

Indicator 31.12.2019 NR POS TORT A 9112-2020 | 2070-2019.

Total_| Ocupate | Vacante | Total | Ocupate | Vacante [Total | Ocupate

Didactic 376, of 66} ea 3] IT g 3

Didactic auxiliar | 211] 117 4,174] 119 35 37 2

sincdidactic

TOTAL a7 eT, 260, 358, a2 | 206 aT 3

Participarea UAV Arad la capitalul social al altor entitati

Capital social! | Aportul UAV Arad] Ponderea in captalul

Nr cea eee atrimoniul la capitalul social /patrimoniul

ert. ‘Denumirea entitati total al social’ patrimoniul entitatii

entitaqii(lei) centitafii(lei) %

‘Asociafia pentru Management gi

1. | Cercetare in Stiinfe Socio- 1400 1260 90

Umaniste AMCSSU

‘Asocifia pentru. Managementul

2. | Activitatilor de — Cereetare 1400 1260 90

Tnovare Dezvoltare AMACID

3. | Asociatia Edu 4 Future 1400 1260 90

4_ | SC MILENTUM INVENT SRL 200 200 100

€) Modalitaten de asigurare a finanfirii activitafii entitagii, bugetul de venituri si

cheltuieli aprobat si rectificirile bugetare

Finanfarea invataméntului superior din Roménia este reglementata in prezent de Legea

educafiei nationale nr. 1/2011, cu modificarile si completarile ulterioare.

Finanfarea din fonduri publice a institufiilor de invaigimént superior de stat se face din

bugetul Ministerului Educatiei si are 3 directii principale: finantarea de baza, suplimentara si

complementara.

Veniturile pentru finantarea de bazi si suplimentari sunt utilizate de institugiile de

invatamént superior in conditiile autonomiei universitare, in vederea realizarii obiectivelor care le

revin in eadrul politieii statului din domeniul invayimantului si cercetarii stiingifice universitare,

Finangarea complementara se realizeaza de Ministerul Edueatiei prin:

a) subventii pentru cazare si masa;

») fonduri alocate pe baza de prioritati si norme specifice pentru dotari si alte cheltuieli de

investifii si reparagii eapitale;

©) fonduri alocate pe baze competitionale pentru cercetarea stiinjificd universitara

Finantarea institutiilor de invayimant superior de stat se face pe baza de contract incheiat

intre Ministerul Edueatiei gi institugia de invayimant superior respectival

{fn anul 2020 activitatea entitafii auditate a fost finantata astfel:

1) 42.358.418 lei suma alocata prin Contractul institutional incheiat pentru anul 2020

intre Ministerul Educatiei si Cercetirii

‘Arad in calitate de beneficiar:

~ 3.187.055 lei suma alocata la finanfarea institugionala, din care: 24.352.600 lei finantare

de baza; 7.008.355 lei finantare suplimentara; 593.500 lei granturi doctorat; 850.000 lei fondul de

dezvoltare institugionala, 382.600 lei fondul pentru situatii speciale;

- 1.700.701 lei diferente salariale euvenite personalului didaetie pentru perioada octombrie

2008-13 mai 2011, prevazute de Legea nr. 85/2016. Suma neutilizata pana la finele anului de catre

institufia de invajdimant superior de stat si restituitd la bugetul de stat este 13.853 leis

~ 1.219.562 lei suma alocatd in vederea punerii in aplicare a prevederilor art. 18 din Legea

rr, 153/2017 privind salarizarea personalului platit din fonduri publice, pentru plata indemnizatici

de hrana. Suma neutilizata pénd la finele anului de catre institutia de invatamant superior de stat si

restituiti la bugetul de stat este 65.416 lei:

= 488.650 lei suma alocati pentru acordarea voucherelor de vacantii, in conformitate cu

prevederile OMEN nr. 3560/2018. Suma neutilizata pana la finele anului de catre institutia de

invajimant superior de stat si restituita la bugetul de stat este 4.350 lei;

~ 5.675.450 lei suma alocati pentru acordarea de burse si alte forme de protectic social

pentru studenfii de la invafamantul cu freeventa, fara taxa de studii, conform art. 223, alin.(9) si ar.

224 din Legea educatici nationale nr. 1/2011;

- 87.000 lei suma repartizati pentru achitarea contravalorii reducerilor privind transportul

studenfilor in conformitate cu prevederile HG nr. 309/196, cu modificdrile si completirile

ulterioare;

2) 2.370.734 lei suma alocata prin Contractul complementar incheiat pentru anul 2020

intre Ministerul Educatiei si Cercetarii in calitate de finanfator si Universitatea Aurel Vlaicu” din

Arad in calitate de beneficiar:

calitate de finanfator si Universitatea Aurel Viaicu” din

+ 1.519.000 lei suma alocata pentru cheltuieli de capital;

~ 851.734 lei suma alocati pentru subvenfia cimine-cantine din care 78.114 lei destinafi

pentru reparatii curente, igienizare, achizitionare echipamente de cazarmare si masa;

3) 221.562 lei subvenjii de la bugetul de stat necesare susfinerii derularii_ proiectelor

finanjate din fonduri externe nerambursabile(FEN) postaderare aferente perioadei de programare

2014-2020;

10

4) 2.424.008 lei sume primite de 1a UE/alfi donatori in contul plitilor efectuate gi

prefinangari aferente cadrului financiar 2014-2020;

5) 11.508.054 lei venituri proprii ale UAV Arad objinute din taxe de scolarizare si alte

taxe, chirii, contribujia studentilor pentru e&mine gi cantine, valorificarea produselor objinute din

activitatea proprie sau anex4, venituri din cercetare, alte venituri din prestiri servieii si alte

activitati.

Taxele pentru anul universitar 2020/2021 au fost aprobate prin Hotirarea nr. 70 din 30 iunie

2020 a Biroului Permanent al Senatului Universititii Aurel Vlaicu” din Arad, la acelasi nivel cu

taxele aprobate pentru anul universitar 2019/2020. Taxa de scolarizare pe un an universitar, se

situeaza intre 2.300 lei si 3.500 lei pentru studii universitare de licengi, in funetie de facultate gi anul

de studii, intre 2.400 lei si 2.500 lei pentru masterat si 7.000 lei pentru doctorat. Taxe de seolarizare

pentru studenti straini NON-UE care studiaza pe cont propriu in Romania se situeaza intre 220 si

950 euro/luna, in functie de domeniul de invagamént, pentru licen’, masterat, rezidentiat gi intre

240 si 970 euro/lund pentru invagimant postuniversitar si doctorat. Pentru programe/cursuri

postuniversitare de formare si dezvoltare profesional continua - intre 1000 si 1500 de lei, in functie

de numarul de ore, de numarul de cursangi sau de modul in eare se negociazt cu partile interesate,

Evolutia numarului de studenti in ultimii patru ani universitari(raportari la 1 ianuarie) este

redata in tabelul urmator:

Sumi de steal pe dr de

ett, | ora Leen ster Decora

Tea [Baga [ Tsao [ ga [ T_T [ Boge | To [To [Bags Ts

moras | sas 2a | as] sees ams 2iss| anne] ar) ass) a] is] ud

aniwonig [sane | auss | 280 sant [1805] 2000 aap | seo 29 [a4 | 204

znigany —[ sam [202] 2800 saan | v0i6| ss [aes | sss] 00] —@ | 25]

aoxaa0at sss as | amis soot | to4e | 100s] asi |—s2| ose] 0a 20 | es

Prin bugetul initial de venituri si cheltuieli pentru anul 2020, inregistrat cu nr.

1048/20.02.2020, vizat de Ministerul Educatiei si Cercetirii s-au prevazut venituri in valoare total

de 58,973.242 lei si cheltuieli in valoare de 58.973.242 lei. Pe pareursul anului 2020 bugetul a fost

rectificat de 5 ori, modificirile fiind vizate de MEC si inregistrate la entitatea auditati cu nr.

2219/14,04.2020, 4869/31.08.2020, 5471/17.09.2020, 6322/19.10.2020, 7398/b/27.11.2020),

prevederile bugetare definitive fiind de 65.563.405 lei iar ereditele bugetare definitive in valoare de

65.963.405

Potrivit contului de executie - venituri intocmit la 31.12.2020, aprobat prin Hotararea nr. 8

din 16 februarie 2021 a Senatului UAV Arad, fata de prevederile bugetare definitive in suma de

65.563.405 lei, incasarile realizate au fost de 59.061.543 lei, gradul de realizare a veniturilor totale

fiind de 90,1%

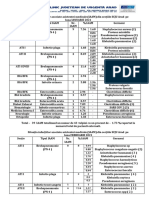

Sintetic, structura veniturilor incasate in anul 2020 si ponderea fiecdrei surse de finanfare

in total venituri, se prezinta astfel:

(Lei)

Ponderea

Prevederi | Prevederi | cassci amul | itdicatorului

Denumirea indicatorilor bugetare | bugetare ey fn total

initiale | definitive incasari

(),

‘TOTAL VENITURI 58.973.242 | 65.563.405 | _ 59.061.543 100

Taxe gi alte venituri in invayamant 12,698.00 | 1.698.000 | _10.404.457 17,62

1

Coniribuja studengifor peniru cimine gi paca -ooefaaauaesfooee aM aa

cantine

Venturi din valorificarea produselor sea saab Bae al

objinute din activitatea proprie sau anexi aa 3 a2 ‘

Venituri din activitatea de cereetare 500.000 500.000, 624.133 1,06

“Alte venturi din prestvi de serviciisialle@ | 99 990 00.000) 103.031 es

activieai ; 3 :

Sume primite in eadrul mecanismulur

decontitii cererilor de plat ° 7 262.386 ons.

Suma alocat prin contractul institutional | 57 954 699 | 42.308.671 | 42.274.799 7158

incheiat eu MEC

Suma alocati prin contract complementar | 557 ¢491 a707341 2370734 aa

incheiat cu MEC et ; a i

Subvengii de la bugetul de stat necesare

susfnerii derulri proicetelor finanfate din a

FEN postaderare aferente perioadei de Ken) | 1m000) | see ons

programare 2014-2020

Sume primite de la UE/alf donatori in

contl plaflor fectuate si prefinantati 3.900.000 | 5.000.000 | 2.424.008 4.10

aferente cadrului finaneiar 2014-2020

Grafic, structura veniturilor incasate in anul 2020 se prezinta astfel:

FINANTARE ANUL 2020

mVenitur propei

‘= sume primite in cadrul mecanismului decontirit

cererilor de plata

1m Suma alocatd prin contractul institutional

15 Suma alocatd prin contractul complementar

1 Subventi de la bugetul de stat necesare sustinert

autonomia financiara si administrativa a universitayii, exercitata in condiqiile legit, prin

gestionarea, in limitele prevederilor legislative i a raspunderii publice si personale, a

fondurilor financiare alocate de la bugetul de stat si a celor provenite din alte

surse(taxe de studit $i alte venituri proprii):

> autonomia jurisdicfionala a UAV care consta in drepml acesteia de a decide, prin

intermediul organismelor proprii de conducere, asupra aplicarii Cartei si a

regulamentelor proprii in conformitate cu prevederile legale;

> prerogativele Senatului universitar, care reprezintd comunitatea universitard si este cel

‘mai inalt for de decizie si deliberare la nivelul universitafi;

recomandam ca abaterea constatata sa fie supusd dezbaterii in Senatului UAV, urmand ca senatul

8 hotarasea cu privire la necesitatea $i legalitatea incheierii angajamentelor legale avéind ca

obiect servicii de consultanta juridica si, daed este cazul, masurile de stabilire a existentei unui

prejudiciu si de recuperare a acestuia de la persoanele care se fac vinovate de angajarea acestor

cheltuieli.

Pentru inlaturarea deficienselor constatate la pet. 4.5 din Procesul verbal de constatare:

Ordonatorul de credite va intreprinde demersuri care sd conduca la:

~ recuperarea prejudiciului creat bugetului UAV Arad in suma de 3.816 lei, generat de

utilizarea fondurilor alocate cu scopul asigurarii protejarit studengilor impotriva COVID-19, in

folosul alior entitai, impreund cu foloasele nerealizate calculate in conformitate cu prevederile

‘ART. 731 din Legea nr. 500/202 privind finanele publice, cu modificarile si completarile

ulterioare.

- reintregirea resurselor financiare ale entitafii constand in sume alocate prin Contractul

institufional incheiat pentru anui 2020, cu suma de 92.349 lei (3.816 lei + 88.533 lei) care nu a fost

utilizatd potrivit destinatiei stabilite prin contractul anterior mengionat;

- transmiterea cétre Directia generala invajamdnt universitar din cadrul Ministerului

Educariei Nationale, a situafiei justificative privind utilizarea fondurilor aferente participarii la

campania de promovare in Africa de Sud a candidaturii Romédniei pentru un loc de membru

permanent in Consiliul de securitate ONU, potrivit prevederilor legale in materie.

Pentru inléturarea deficienjelor constatate la pet. 4.6 din Procesul verbal de constatare.

Ordonatorul de credite va intreprinde demersuri care s& conducd la urmarirea, de cdtre

persoanele cu atributii din cadrul UAV Arad, a modului de respectare a clauzelor contractuale de

céitre beneficiarul spafiului primit in comodat, respectiv de utilizare a spajiului potrivit destinafiet

acesiuia,

30

S-ar putea să vă placă și

- Buleu - Hotarâre FocșaniDocument6 paginiBuleu - Hotarâre Focșaniwww.criticarad.roÎncă nu există evaluări

- Prof. Univ. Dr. BIRIȘ IOAN - Academic CVDocument19 paginiProf. Univ. Dr. BIRIȘ IOAN - Academic CVwww.criticarad.roÎncă nu există evaluări

- RECHIZITORIU BULEU AnonimizatDocument58 paginiRECHIZITORIU BULEU Anonimizatwww.criticarad.roÎncă nu există evaluări

- Contractul de Salubrizare Pentru Zona 1 - Municipiul AradDocument253 paginiContractul de Salubrizare Pentru Zona 1 - Municipiul Aradwww.criticarad.roÎncă nu există evaluări

- Rezultate Confidex.S2 2023 Impetum GroupDocument29 paginiRezultate Confidex.S2 2023 Impetum Groupwww.criticarad.roÎncă nu există evaluări

- Contestatie AnonimizataDocument13 paginiContestatie Anonimizatawww.criticarad.roÎncă nu există evaluări

- Nomenclatura Stradala A Municipiului AradDocument31 paginiNomenclatura Stradala A Municipiului Aradwww.criticarad.roÎncă nu există evaluări

- Răspunsul ADISIGDDocument21 paginiRăspunsul ADISIGDwww.criticarad.roÎncă nu există evaluări

- 58 PH Din 22 12 2022 Nr. 720 - Anexa 3Document2 pagini58 PH Din 22 12 2022 Nr. 720 - Anexa 3www.criticarad.roÎncă nu există evaluări

- Strategie Dezvoltare Spatiala - Masterplan - PUG Arad DocumentatieDocument31 paginiStrategie Dezvoltare Spatiala - Masterplan - PUG Arad Documentatiewww.criticarad.roÎncă nu există evaluări

- Raport de Activitate Al Tribunalului Arad Şi Al Judecătoriilor Arondate Pe Anul 2022Document41 paginiRaport de Activitate Al Tribunalului Arad Şi Al Judecătoriilor Arondate Pe Anul 2022www.criticarad.roÎncă nu există evaluări

- 58 PH Din 22 12 2022 Nr. 720 - Anexa 2Document3 pagini58 PH Din 22 12 2022 Nr. 720 - Anexa 2www.criticarad.roÎncă nu există evaluări

- Elemente de Reforma Proiect Lege Invatamant Superior Ministerul Educatiei 2022Document9 paginiElemente de Reforma Proiect Lege Invatamant Superior Ministerul Educatiei 2022www.criticarad.roÎncă nu există evaluări

- Guide Prisoners Rights RONDocument97 paginiGuide Prisoners Rights RONwww.criticarad.roÎncă nu există evaluări

- Raport de Activitate Al Tribunalului Arad Și Al Instanţelor Arondate - 2022Document13 paginiRaport de Activitate Al Tribunalului Arad Și Al Instanţelor Arondate - 2022www.criticarad.roÎncă nu există evaluări

- Raspuns 544 - Critic - DeseuriDocument25 paginiRaspuns 544 - Critic - Deseuriwww.criticarad.roÎncă nu există evaluări

- Metodologia de Acordare A Ajutorului Privind Incalzirea Locuinței in Sezonul Rece Noiembrie 2022 - Martie 2023Document19 paginiMetodologia de Acordare A Ajutorului Privind Incalzirea Locuinței in Sezonul Rece Noiembrie 2022 - Martie 2023www.criticarad.roÎncă nu există evaluări

- Caiet Program 2022 Zilele AraduluiDocument26 paginiCaiet Program 2022 Zilele Araduluiwww.criticarad.roÎncă nu există evaluări

- Procedură Privind Înhirierea Prin Licitație A Spațiilor RECONS Arad Din Incinta Stadionului Francisc Neuman"Document36 paginiProcedură Privind Înhirierea Prin Licitație A Spațiilor RECONS Arad Din Incinta Stadionului Francisc Neuman"www.criticarad.roÎncă nu există evaluări

- Zilele Aradului 2022 - Caiet Program A5Document2 paginiZilele Aradului 2022 - Caiet Program A5www.criticarad.roÎncă nu există evaluări

- Situatia IAAM - Trim I, Anul 2022Document3 paginiSituatia IAAM - Trim I, Anul 2022www.criticarad.roÎncă nu există evaluări

- Situatie IAAM Anul 2021Document10 paginiSituatie IAAM Anul 2021www.criticarad.roÎncă nu există evaluări

- Situatie IAAM Anul 2020Document6 paginiSituatie IAAM Anul 2020www.criticarad.roÎncă nu există evaluări

- Studiu de Fundamentare / Oportunitate Privind CONTRACT SALUBRIZARE - 2023Document61 paginiStudiu de Fundamentare / Oportunitate Privind CONTRACT SALUBRIZARE - 2023www.criticarad.roÎncă nu există evaluări

- Elemente de Reforma Proiect Lege Invatamant Preuniversitar Ministerul Educatiei 2022Document21 paginiElemente de Reforma Proiect Lege Invatamant Preuniversitar Ministerul Educatiei 2022www.criticarad.roÎncă nu există evaluări

- Bimbo BULLSHIT - Hot. 14. CLM. Din 10 Iunie, 2022Document18 paginiBimbo BULLSHIT - Hot. 14. CLM. Din 10 Iunie, 2022www.criticarad.roÎncă nu există evaluări

- Scrisoare de IntențieDocument4 paginiScrisoare de IntențieRăzvan BucurÎncă nu există evaluări

- Raportul Direcției Naționale Antocorupție - 2021Document265 paginiRaportul Direcției Naționale Antocorupție - 2021www.criticarad.roÎncă nu există evaluări

- ORDIN Nr. 964 Din 31 Martie 2022 Privind Aprobarea Normelor Tehnice de Realizare A Programelor Naționale de Sănătate PublicăDocument24 paginiORDIN Nr. 964 Din 31 Martie 2022 Privind Aprobarea Normelor Tehnice de Realizare A Programelor Naționale de Sănătate Publicăwww.criticarad.roÎncă nu există evaluări

- Anexa Nr. 2 La Normele Tehnice Ale ORDINULUI Nr. 964 Din 31 Martie 2022Document17 paginiAnexa Nr. 2 La Normele Tehnice Ale ORDINULUI Nr. 964 Din 31 Martie 2022www.criticarad.roÎncă nu există evaluări