Documente Academic

Documente Profesional

Documente Cultură

Tema 1

Încărcat de

Doina ErmurachiDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Tema 1

Încărcat de

Doina ErmurachiDrepturi de autor:

Formate disponibile

Conf.univ., dr.

RUSU Viorica

anul universitar 2013/2014

Scurt istoric privind apariia i dezvoltarea

econometriei

Definiiile econometriei

Noiuni i concepte fundamentale ale econometriei

Locul i rolul econometriei n sistemul tiinelor

economice

Cuprins:

coala Aritmeticii politice engleze

nceputul secolului al XVII-lea - englezul W. Petty pune

bazele aritmeticii politice prin care se foloseau

sistematic fapte i cifre n elaborarea unor studii legate

de populaie, finane, comer exterior sau impozitare.

Scurt istoric privind apariia i dezvoltarea

econometriei

Laboratoarele biometrice engleze

sfritul sec. al XIX-lea i nceputul sec. al XX-lea, n

Anglia se desfurau activiti de cercetare a legilor

naturii i a geneticii umane. Reprezentani: F. Galton,

K. Pearson, R.A: Fisher, F.Y. Edgeworth.

Scurt istoric privind apariia i dezvoltarea

econometriei

Societatea de econometrie

La 29 decembrie 1930, la Cleveland (S.U.A.) a fost

ntemeiat Societatea de Econometrie, instituie care a creat

i promovat termenul de econometrie.

Dintre membrii societii, menionm cele mai importante

figuri: Irving Fisher, R. A. Fisher (matematician i biolog,

care a dezvoltat analiza dispersional), Jan Timbergen

(fizician olandez), R. Frisch (primul preedinte al societii)

.a.

Scurt istoric privind apariia i dezvoltarea

econometriei

Mari gnditori ai secolului al XX-lea

Econometria se dezvolt prin contribuia unor cercettori

importani, din diferite direcii ale cercetrii:

- producie, Cobb C.W. i Douglas P.H.;

- cererea de consum, K. Schultz, P.A. Samuelson;

- teoriile economice i construirea modelelor, J. Timbergen,

T. Haavelmo, R. Frisch, L. R. Klein, H. Theil;

- studiul riscului i incertitudinii n economie, modele

macroeconomice, J.M. Keynes.

Scurt istoric privind apariia i dezvoltarea

econometriei

Econometria - instrument metodologic de baz,

indispensabil teoriei i practicii economice pentru

investigarea riguroas a fenomenelor i proceselor

economice

definiia istoric;

definiia restrictiv;

definiia extins.

Definiiile econometriei

formulat de R. Frisch n primul numr al revistei Econometrica, n

ianuarie 1933:

experiena a artat c fiecare din urmtoarele trei puncte de

vedere, al statisticii, al teoriei economice i al matematicii,

este o condiie necesar, dar nu i suficient, pentru o

nelegere efectiv a realitilor cantitative din economia

modern; unificarea lor este aceea care asigur eficiena.

Econometria este tocmai aceast unificare.

Definiia istoric:

propus de Cowles Commission for Research in Economics

(Chicago, 1940-1950):

nu exist econometrie dac investigarea fenomenelor

economice nu se face cu ajutorul modelelor aleatoare

(stochastice).

Definiia restrictiv:

Un studiu econometric presupune:

- existena prealabil a unei teorii economice privind fenomenul,

procesul sau sistemul economic cercetat, pe baza creia se

construiete modelul economic, care reprezint formalizarea

ipotezelor teoriei economice cu privire la fenomenul, procesul sau

sistemul investigat;

- posibilitatea aplicrii metodelor induciei statistice la verificarea

ipotezelor teoriei economice; construirea modelului econometric i

rezolvarea acestuia.

Definiia restrictiv:

exclude din domeniul econometriei cercetrile economice

care nu se fundamenteaz pe:

- o teorie economic implicit sau explicit privind modelul

econometric al fenomenului, procesului sau sistemului

studiat;

- o interpretare aleatoare a modelului respectiv.

Definiia restrictiv:

prin econometrie, n sensul larg al termenului, se nelege

econometria, definit n mod restrictiv, la care se adaug

metodele cercetrii operaionale: teoria optimului, teoria

stocurilor, teoria grafelor, teoria deciziilor, teoria jocurilor,

etc.).

n prezent, n domeniul econometriei se includ i tehnicile

moderne de analiz a datelor sau analiza marilor tabele.

Definiia extins:

Metoda modelelor sau metoda modelrii reprezint

principalul instrument de investigare econometric a

fenomenelor econometrice.

MODELUL reprezint un instrument de cercetare

tiinific, o imagine convenional, homomorf,

simplificat a obiectului supus cercetrii.

Noiuni i concepte fundamentale ale econometriei

Reprezentrile econometrice, spre deosebire de modelele

economice care explic structura fenomenului sau

procesului economic de pe poziia teoriei economice, au

ntotdeauna o finalitate practic, operaional, ele

devenind instrumente de control i dirijare, de simulare i

de previziune a fenomenelor economice.

Noiuni i concepte fundamentale ale econometriei

VARIABILELE care formeaz structura unui sistem

econometric, dup natura lor, pot fi:

variabile economice;

variabila eroare (aleatoare), u;

variabila timp, t.

Noiuni i concepte fundamentale ale econometriei

Variabilele economice

ENDOGENE

Yi, i = 1,

EXOGENE

Xj, j = 1,

Noiuni i concepte fundamentale ale econometriei

Variabila ALEATOARE, u, sintetizeaz ansamblul

variabilelor, cu excepia variabilelor Xj, care

influeneaz variabila endogen Yi, dar care nu sunt

specificate n modelul econometric. Aceste variabile

(factori), pe baza ipotezelor teoriei economice, sunt

considerate factori ntmpltori (neeseniali), spre

deosebire de variabilele Xj, care reprezint factorii

determinani (eseniali) ai variabilei Yi.

Noiuni i concepte fundamentale ale econometriei

Variabila TIMP, t, se introduce n anumite modele

econometrice ca variabil explicativ a fenomenului

endogen Yi, imprimndu-se acestora un atribut

dinamic, spre deosebire de modelele statice.

Noiuni i concepte fundamentale ale econometriei

Sursa de date:

variabilele economice se introduc ntr-un model econometric

cu valorile lor reale/empirice (yi = y1, y2,, yn; xi = x1, x2,,

xn; n = numrul unitilor observate).

Noiuni i concepte fundamentale ale econometriei

valorile variabilelor unui model se pot obine:

pe baza sistemului informaional statistic (banca de

date)

efectuarea de observri statistice special organizate

(anchete statistice).

Noiuni i concepte fundamentale ale econometriei

PROBLEMELE DE BAZ LA ACEAST ETAP:

calitatea

autenticitatea

veridicitatea datelor statistice

Noiuni i concepte fundamentale ale econometriei

Cerine de baz asupra datelor statistice ce

privesc variabilele economice specificate n

model:

culese fr erori sistematice de observare

prelucrare calitativ a datelor

respectarea omogenitii datelor

Noiuni i concepte fundamentale ale econometriei

Omogenitatea datelor presupune:

colectarea lor de la uniti statistice omogene;

reprezentarea acelorai definiii i metodologii de calcul cu privire la sfera

de cuprindere ale acestora n timp sau n spaiu;

descrierea evoluiei fenomenelor ntr-un interval de timp n care nu s-au

produs modificri fundamentale privind condiiile de desfurare a

procesului analizat;

exprimarea variabilelor n aceleai uniti de msur, condiie care se

refer, n mod special, la evaluarea indicatorilor economici n preuri

comparabile sau preuri reale.

Noiuni i concepte fundamentale ale econometriei

Un fenomen economic X={xi},i = 1, va fi introdus n

model cu urmtoarele valori:

Valori reale/empirice, xi = (x1, x2,.., xn), valori

exprimate n uniti de msur specifice naturii

fenomenului X, fiind mrimi concrete i pozitive.

Noiuni i concepte fundamentale ale econometriei

Vectorul valorilor lui X, xi = (x1, x2,.., xn), poate fi definit

prin doi parametri:

media aritmetic a variabilei X:

= =

1

=1

Noiuni i concepte fundamentale ale econometriei

abaterea medie ptratic a variabilei X:

= dispersia variabilei.

Se consider c variabila X urmeaz o distribuie normal de

medie x i de abatere medie ptratic x : L(x) = N( x ,x).

Noiuni i concepte fundamentale ale econometriei

2

=

2

=

1

)

2

=1

2

Valorile centrate:

Valori centrate i normate sau abateri standard:

Media i dispersia acestor valori este:

Noiuni i concepte fundamentale ale econometriei

Un model econometric poate fi format dintr-o singur relaie

sau dintr-un sistem de relaii statistice.

Aceste relaii pot fi:

relaii de identitate sau deterministe,

relaii de comportament,

relaii tehnologice i relaii instituionale.

Noiuni i concepte fundamentale ale econometriei

Relaiile statistice pe care se bazeaz modelul econometric:

relaii de identitate sau deterministe: sunt formulri logice cu

privire la procesul economic descris (exemplu: VN=VB - I );

relaii de comportament: au n vedere modificrile tradiiilor,

atitudinilor, nclinaiilor (sub raportul satisfacie/efort)

(exemplu: C = a + bV );

relaii tehnologice: restriciile impuse output-urilor n raport

cu input-urile (exemplu: funcia Cobb Douglas: Q = I

o

L

1-o

,

0<o<1);

relaii instituionale: conform unor reglementri impuse de

lege (exemplu:amortizarea, impozitul pe venit etc.).

Noiuni i concepte fundamentale ale econometriei

Tipologia modelelor econometrice:

dup numrul factorilor luai n considerare

modele unifactoriale: se fundamenteaz pe ipoteza c n

rndul factorilor de influen ai variabilei rezultative y

exist un factor determinant x, ceilali factori cu

excepia acestuia avnd o influen ntmpltoare

(exprimat prin intermediul variabilei reziduale u) sau

fiind invariabili n perioada analizat

y = f(x)+u

modele multifactoriale: elimin deficiena modelului

unifactorial, ns trebuie ca numrul factorilor luai n

considerare s nu fie foarte mare pentru a nu fi mult

prea complex, dificil de estimat etc.

y = f(x

1

,x

2

,...,x

p

)+u

Noiuni i concepte fundamentale ale econometriei

dup forma legturii dintre variabila rezultativ i

variabilele cauz

modele liniare: dac legtura este liniar

modele neliniare: dac legtura este neliniar

Noiuni i concepte fundamentale ale econometriei

dup includerea factorului timp n model

modele statice: dependena variabilei endogene y fa de valorile

variabilei exogene x

j

se realizeaz n aceeai perioad de timp:

y = f(x

1t

,...,x

jt

,...,x

kt

) + u

t

modele dinamice:

introducerea variabilei timp ca o variabil explicativ

y = f(x

t

,t) + u

t

autoregresive: variabila rezultativ cu valori decalate este una din

variabilele explicative

y = f(x

t

,y

t-k

) + u

t

model cu decalaj: variabila explicativ x i exercit influena asupra

variaiei variabilei rezultative pe mai multe perioade de timp:

y = f(x

t

,x

t-1

,... x

t-k

) + u

t

Noiuni i concepte fundamentale ale econometriei

dup numrul de ecuaii din model

modele cu o singur ecuaie

modele cu ecuaii multiple: sunt formate dintr-un sistem de ecuaii

Forma structural a unui model cu ecuaii multiple este:

variabile rezultative sau endogene

variabile explicative sau exogene

Noiuni i concepte fundamentale ale econometriei

= + + + + + + +

= + + + + + + +

= + + + + + + +

n m nm n n n n n

m m n n

m m n n

U X c X c X c Y Y b Y b

U X c X c X c Y b Y Y b

U X c X c X c Y b Y b Y

... ...

... ...

... ...

2 2 1 1 2 2 1 1

2 2 2 22 1 21 2 2 1 21

1 1 2 12 1 11 1 2 12 1

n i Y

i

, 1 , =

m j X

j

, 1 , =

Ipoteza statistica reprezint o presupunere asupra

parametrilor uneia sau unor repartiii sau chiar

asupra repartiiei n sine.

Testele statistice reprezint metode matematice de

verificare a ipotezelor statistice.

Noiuni i concepte fundamentale ale econometriei

n enunarea unei ipoteze exista doua posibiliti:

Ipoteza nula notata H0, n care parametrii de comparat se

considera egali. Spre exemplu, media populaiei 1 avnd date n

eantionul 1 este egala cu media populaiei 2 caracterizata de

eantionul 2.

H0 : 1 = 2

Aceasta prezint lipsa diferenelor parametrilor examinai sau a

existentei unei relaii.

Ipoteza alternativa n care se considera cei doi parametri diferii.

H1 : 1 2

Aceasta ipotez este contrar ipotezei nule i arat existena

diferenelor sau a relaiilor posibile ntre parametri.

Noiuni i concepte fundamentale ale econometriei

Urmtorul pas:

se creeaz funcia discriminant statistic (forma

testului), a crei valoare calculat se compar cu valori

tabelate corespunztoare tipului de repartiie n care se

ncadreaz.

Noiuni i concepte fundamentale ale econometriei

Pe scurt, etapele de urmat n verificarea prin test statistic vor fi:

1. Enunarea ipotezei. Se definesc ipotezele: nula, respectiv alternativa. Acestea

urmresc scopul cercetrii, exprimnd ceea ce avem de verificat.

2. Alegerea parametrului de studiu (poate sa fie coninut implicit n enunarea

ipotezei). Ca exemple avem: media, varianta, relaia exprimata prin corelaie,

parametrii de regresie, proporii n cadrul populaiilor, etc.

3. Deducerea si calculul statisticii discriminante dorite aplicnd regula de decizie.

De exemplu, la compararea mediilor se poate lua n calcul o noua variabila

aleatoare definita ca diferena ntre indicatori. n acest caz aceasta poate urma o

distribuie de tip t (Student) sau Z, deci normala.

4. Acceptarea sau respingerea ipotezei prin calculul semnificaiei p. Se calculeaz

statistica (t, Z sau Fisher spre exemplu) din datele eantioanelor de lucru.

Corespunztor se deduce valoarea p, care reprezint probabilitatea de a avea o

eroare de tip I. Aceasta este o integrala n cadrul distribuiei de frecventa

determinate si reprezint semnificaia testului.

Noiuni i concepte fundamentale ale econometriei

Semnificaia statistic este nivelul de probabilitate la

care acceptm eroarea de tip I (este eroarea de a decide

greit ca H1 este adevrat, deci exist diferena fals).

Aceasta este considerat puternic dac are valoarea

p=5% (deci 95% din cazuri caracteristica este

majoritar).

Noiuni i concepte fundamentale ale econometriei

Testele de ipoteza sunt foarte importante deoarece

reprezint o metoda statistica de decizie bazata pe

cntrirea cunotinelor obiective, prin estimri

probabilistice asupra setului de valori determinate

practic.

Noiuni i concepte fundamentale ale econometriei

n econometrie situaiile cercetate se verific prin

prisma a dou ipoteze alternative: H0 i H1.

Se pot comite n aceasta situaie doua erori :

Eroare de tip I s se accepte n mod greit ipoteza

alternativ H1, cnd n realitate H0 este adevrat!

Eroare de tip II sa se accepte n mod greit ipoteza

nul H0, cnd n realitate H1 este adevrat!

Erori posibile

Erori posibile

Cerina de baz fa de erori:

CIT MAI MICI POSIBILE!

Soluie:

VOM FOLOSI VOLUME MARI DE DATE CARE V-OR

DUCE N SPECIAL LA MICORAREA ERORILOR DE

TIP II!

Erori posibile

Cu ct cele doua distribuii se suprapun mai puin cu att

erorile de decizie sunt mai mici!

Grafic, putem reprezenta problema prin doua

curbe Gauss-Laplace care se suprapun pe o

anumita poriune:

Regiunea de acceptare/respingere pentru ncredere

bilateral:

Regiunea de acceptare / respingere a ipotezei nule

Regiunea de acceptare/respingere pentru

ncrederea unilateral:

Regiunea de acceptare / respingere a ipotezei nule

Nivelul de semnificaie de 5% definete pragul (n

situaia unui test unilateral) sau pragurile (pentru un test

bilateral) corespunztoare.

Este de ateptat ca aceste limite sa fie diferite,

deoarece probabilitatea de 5% reprezint suprafaa cuprins

n regiunea de respingere.

n testul bilateral avem dou suprafee simetrice, iar

n cazul testului unilateral avem doar o singura regiune de

respingere.

Astfel, pentru 5% semnificaie unilateral avem

valoarea Z tabelat (p=0,05) = 1,65 , iar pentru semnificaie

bilateral avem Z tabelat(p=0,025) = 1,96.

Observaie:

Necesitatea elaborrii unor instrumente de investigare i de

sporire a eficienei metodelor de organizare, dirijare i

conducere a economiei, pe de o parte, i succesele metodelor

statistico-matematice n alte domenii ale tiinei fizic, chimie,

astronomie etc. pe de alt parte, au determinat adoptarea de

ctre tiinele economice a acestor metode.

Econometria s-a format i se dezvolt nu n urma unui proces

de diversificare a tiinei economice, ci prin integrarea

dintre teoria economic, matematic i statistic.

Locul i rolul econometriei n sistemul tiinelor

economice

Limitele econometriei n sistemul tiinelor economice

sunt definite de:

aspectele calitative ale fenomenelor economice;

un model econometric nu se poate elabora dac nu s-a

constituit o teorie economic a obiectului cercetat.

Locul i rolul econometriei n sistemul tiinelor

economice

Modelul construit n baza unei teorii economice bine

definite reprezint o verig intermediar ntre teorie i

realitate.

El reprezint o cale de confruntare a teoriei cu practica,

singurul mod de experimentare pe baza cruia tiina

economic i poate fundamenta ipotezele, din moment ce

obiectul su de cercetare poate fi numai observat, nu i izolat

i cercetat n laborator.

Locul i rolul econometriei n sistemul tiinelor

economice

Tipologia metodelor econometrice utilizate de

tiinele economice este extrem de vast. Utilizarea

din ce n ce mai ampl a acestora se datoreaz:

progrese nsemnate fcute n domeniul metodelor de

estimare a parametrilor modelelor i al testelor de

verificare pe care se fundamenteaz acestea

utilizrii calculatoarelor electronice care permit

rezolvarea operativ a celor mai complexe modele

econometrice.

Locul i rolul econometriei n sistemul tiinelor

economice

De menionat corespondena dintre modelarea econometric

i

previziunea macro/microeconomic care reprezint un

domeniu ce utilizeaz n mare msur rezultatele

simulrii i, mai ales, ale prediciei econometrice;

sistemul financiar-contabil, domeniu n care modelarea

ptrunde tot mai mult (modelele ARCH).

De asemenea, trebuie remarcat faptul c, la elaborarea

modelelor econometrice, se recomand, cu o tot mai mare

insisten, introducerea relaiilor financiar-bancare, ca fiind

deosebit de semnificative pentru descrierea mecanismelor

economice.

Locul i rolul econometriei n sistemul tiinelor

economice

domeniul cooperrii economice internaionale, ca, de

altfel, i cel privind comerul interior, domeniu n

care previziunile sunt greu de realizat, altfel dect

cu ajutorul metodelor statistice, reprezint, de

asemenea, sectoare ale economiei ce pot beneficia de

rezultatele econometriei n ceea ce privete

planificarea i eficientizarea activitilor desfurate

domeniul biologiei, medicinii, demografiei i, n

special, n domeniul marketingului,

managementului/ viitorologiei.

Locul i rolul econometriei n sistemul tiinelor

economice

Metoda econometriei este metoda modelrii sau

metoda modelelor.

Modelul econometric expresie formal, inductiv a

unei legiti economice reprezint un mijloc de

cunoatere a unui obiect economic, iar modelarea

econometric este o metod care conduce la obinerea

de cunotine sau informaii noi privind starea,

structura (conexiunile dintre elemente) i evoluia unui

proces sau sistem economic.

n concluzie,

Bourbonnais, R. Econometrie, 5-e edition, Dunod,

Paris, 2003

Gujarati, D.N. Basic Econometrics, 3-rd Edition,

McGraw-Hill, 1995

Greene, W.H. Econometric Analysis, 5-e ed.,Prentice

Hall, 2005

Maddala, G.S. Econometrics, McGraw-Hill, 1987

Brooks, C., (2008), Introductory Econometrics for

Finance, 2nd Edition, Cambridge University Press

Bibliografie:

S-ar putea să vă placă și

- Investitorul Inteligent PDFDocument59 paginiInvestitorul Inteligent PDFingrid_ing71% (21)

- Investitorul Inteligent PDFDocument59 paginiInvestitorul Inteligent PDFingrid_ing71% (21)

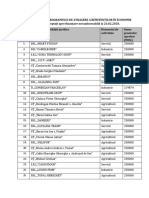

- 1fisa de Calcul SubMasura 1.7 - 2019Document1 pagină1fisa de Calcul SubMasura 1.7 - 2019Doina ErmurachiÎncă nu există evaluări

- PLAN de AFACERI Legume FructeDocument11 paginiPLAN de AFACERI Legume FructeAndrei BrinzanescuÎncă nu există evaluări

- ProduseDocument12 paginiProduseDoina ErmurachiÎncă nu există evaluări

- Cerere Inregistrare Et1Document6 paginiCerere Inregistrare Et1Elena ScurtuÎncă nu există evaluări

- Formular Aplicare PFA RO v3Document12 paginiFormular Aplicare PFA RO v3Doina ErmurachiÎncă nu există evaluări

- T3. Analiza Fundamentala A Pietelor FinanciareDocument33 paginiT3. Analiza Fundamentala A Pietelor FinanciareDoina ErmurachiÎncă nu există evaluări

- M 1.7 FinalDocument4 paginiM 1.7 FinalDoina ErmurachiÎncă nu există evaluări

- Check List 1Document1 paginăCheck List 1Pavel CurcoviciÎncă nu există evaluări

- Lista Beneficiari PARE Din 22.10.2020Document8 paginiLista Beneficiari PARE Din 22.10.2020Nicolae LozovanÎncă nu există evaluări

- Declaratia Pe Propria RaspundereDocument3 paginiDeclaratia Pe Propria RaspundereIrina DobrovolschiÎncă nu există evaluări

- Formular Aplicare PFA RO v3Document12 paginiFormular Aplicare PFA RO v3Doina ErmurachiÎncă nu există evaluări

- Piatamuncii - MD Model CV SimpluDocument1 paginăPiatamuncii - MD Model CV SimpluAnisoara CebanÎncă nu există evaluări

- Capitlul 1Document26 paginiCapitlul 1Doina ErmurachiÎncă nu există evaluări

- Cursul 2 Instrumentele Pietele InstitutiileDocument49 paginiCursul 2 Instrumentele Pietele InstitutiileDima MikhoffÎncă nu există evaluări

- Instrumente Financiare DerivateDocument32 paginiInstrumente Financiare DerivatevirusicaÎncă nu există evaluări

- CV TemplateDocument5 paginiCV TemplateDoina ErmurachiÎncă nu există evaluări

- Cursul 2 Instrumentele Pietele InstitutiileDocument49 paginiCursul 2 Instrumentele Pietele InstitutiileDima MikhoffÎncă nu există evaluări

- OradeaDocument22 paginiOradeaDoina ErmurachiÎncă nu există evaluări

- BFPC II Tema 1Document20 paginiBFPC II Tema 1Alexandru PlămădealăÎncă nu există evaluări

- Indrumar Afaceri ChinaDocument27 paginiIndrumar Afaceri ChinaCiprian CiprianÎncă nu există evaluări

- Reglementarea Activităţii de AsigurareDocument2 paginiReglementarea Activităţii de AsigurareDoina ErmurachiÎncă nu există evaluări

- Date Lab1Document1 paginăDate Lab1Doina ErmurachiÎncă nu există evaluări

- Berdila Finala Finala 2Document13 paginiBerdila Finala Finala 2Doina ErmurachiÎncă nu există evaluări

- Titlul IVDocument11 paginiTitlul IVnanivladimirÎncă nu există evaluări

- Reglementarea Activităţii de AsigurareDocument2 paginiReglementarea Activităţii de AsigurareDoina ErmurachiÎncă nu există evaluări