Documente Academic

Documente Profesional

Documente Cultură

Lucrare Stagiu Anul II Sem I, Acces 2012

Încărcat de

Alexandra IonescuDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Lucrare Stagiu Anul II Sem I, Acces 2012

Încărcat de

Alexandra IonescuDrepturi de autor:

Formate disponibile

LUCRAREA, CU REZOLVARILE LA STUDIILE DE CAZ, VA FI PREDATA LA FILIALA PANA CEL MAI TARZIU DATA 12 APRILIE 2013.

REZOLVARILE VOR FI PREDATE IN ORDINEA GRUPELOR SI CATEGORIILOR DE EXERCITII PREZENTATE IN LUCRARE. LUCRARILE, PREDATE CU REZOLVARI INTR-O ALTA ORDINE DECAT CEA DIN LUCRAREA PREDATA DE FILIALA, NU VOR FI LUATE IN CONSIDERARE. FIECARE CATEGORIE DE LUCRARI VA INCEPE PE PAGINA NOUA. PE LUCRAREA PREDATA LA FILIALA SE VA INSCRIE, OBLIGATORIU, NUMELE SI PRENUMELE SUB CARE S-A SUSTINUT EXAMENUL DE ACCES LA PROFESIE, ANUL DE STAGIU SI GRUPA (INSCRISE IN LUCRAREA PREDATA DE FILIALA)

LUCRARE DE STAGIU SEMESTRUL I 2013

ANUL 2 (a !" 2011)

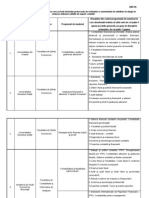

GRUPA I Categoria I Elaborarea situatiilor financiare anuale

1. La 10.02.N, societatea ALFA achizitioneaza un stoc de marfuri la costul de 1.000 lei, TVA 24%, in baza a izului de insotire. !u"a o sa"tamana se "rimeste factura, iar aceasta cu"rinde un cost de 1.200 lei, TVA 24%. #a se contabilizeze achizitia si "rimirea marfii. 2. $entru a fabrica %0 buc. din "rodusul &, in e'ercitiul N., s(au an)a*at urmatoarele cheltuieli+ ( cheltuieli directe 100.000 u.m ( cheltuieli indirecte 40.000 u.m din care ( cheltuieli ariabile ,0.000 u.m ( cheltuieli fi'e 10.000 u.m ( ca"acitatea normala de "roductie este de 1-0 buc. ( cheltuieli administrati e 20.000 lei. ( "ierderi din rebuturi -.000 lei. #a se calculeze costul de "roductie conform "re ederilor /A# 2 0#tocuri1 ,. 2 societate inde 3n "rezent 10.000 de "roduse, cost ariabil unitar 10 u.m., "re4 de 5nzare unitar 12 u.m., costuri fi'e 10.000 u.m. 1. 6alcula4i cantitatea care trebuie 5ndut7 "entru ca rezultatul s7 fie 0. 2. 6u c5t trebuie s7 creasc7 5nz7rile "entru ca rezultatul s7 fie 14.0008 4. 9ntitatea ALFA #A acord: entit:tii &9TA #A un 3m"rumut de ;0.000 lei "e termen de 2 ani, cu o dob5nd: anual: de 10% care trebuie achitat: la sf5rsitul fiec:rui an. !ob5nda din "rimul an se 3ncaseaz: cu 3nt5rziere, adic: 3n cursul celui de(al doilea an. #e cer 3nre)istr:rile contabile le)ate de+ a< acordarea 3m"rumutului si 3nre)istrarea dob5nzii cu enite 3n "rimul an. b< 3ncasarea dob5nzii restante 3n cursul celui de(al doilea an. c< 3nre)istrarea dob5nzii cu enite 3n "rimul an la ,1.12 anul al doilea. d< rambursarea 3m"rumutului. ;. /n cursul e'ercitiului N o intre"rindere a an)a*at un "roces *uridic im"otri a unui client in aloare de 10.2,4 lei , TVA 24% inclus. 9a estimeaza ca "entru a face fata acestui "rocess trebuie constituit un "ro izion, "robabilitatea de "ierdere a "rocesului =;%. 6are sunt inre)istrarile in contabilitate8

C.E.C.C.A.R. FILIALA CONSTANTA

LUCRAREA, CU REZOLVARILE LA STUDIILE DE CAZ, VA FI PREDATA LA FILIALA PANA CEL MAI TARZIU DATA 12 APRILIE 2013. REZOLVARILE VOR FI PREDATE IN ORDINEA GRUPELOR SI CATEGORIILOR DE EXERCITII PREZENTATE IN LUCRARE. LUCRARILE, PREDATE CU REZOLVARI INTR-O ALTA ORDINE DECAT CEA DIN LUCRAREA PREDATA DE FILIALA, NU VOR FI LUATE IN CONSIDERARE. FIECARE CATEGORIE DE LUCRARI VA INCEPE PE PAGINA NOUA. PE LUCRAREA PREDATA LA FILIALA SE VA INSCRIE, OBLIGATORIU, NUMELE SI PRENUMELE SUB CARE S-A SUSTINUT EXAMENUL DE ACCES LA PROFESIE, ANUL DE STAGIU SI GRUPA (INSCRISE IN LUCRAREA PREDATA DE FILIALA)

GRUPA I Categoria XI Tinerea contabilitatii unei entitati

1< >n anul 200= se 5nd "roduse finite unui client "entru suma de ;%.;00 u.m., inclusi TVA. La sf5rsitul anului, riscul de ne3ncasare a creantei este de 40%, iar 3n 200- "robabilitatea de 3ncasare a acesteia de ine de ,0%. 6are sunt modific:rile situatiilor financiare 3n cei doi ani8 2< /ntre o societate ALFA ?locator< si societatea &9TA ?locatar< se incheie un contract de locatie @ finantare cu urmatoarele caracteristici+ data semnarii contractului ,0 iunie e'ercitiul N. durata contractului , ani. durata de iata a bunului - ani. arsamantul initial =.000 lei. sunt "re azute , rate de 1;0.000 lei, "latibile in ultima zi ser iciului financiar. "osibilitatea e'ercitarii unei o"tiuni de cum"arare la sfarsitul anului , la "retul de ,0.000 lei. aloarea *usta a bunului la data semnarii contractului 41=.;%4 lei. aloarea reziduala a acti ului este de ;0.000 lei. rata im"licita a dobanzii anuale calculata de locatar 10 %. 9'ista o certitudine ca la sfarsitul contractului locatorul a de eni "ro"rietar. metoda de amortizare liniara. 6onform /A# 1=, "recizati care este marimea amortizarii anului N si de catre cine a fi aceasta inre)istrata. ,. >n cursul anului N o 3ntre"rindere efectueaz7 urm7toarele o"era4ii+ achizi4ioneaz7 ac4iuni ca titluri de "artici"are la cost total 1.000 u.m. din care ,0% eliberate Ai achitate imediat, restul neeliberate. inde titlurile de "artici"are 3nainte de eliberarea Ai achitarea total7, "re4 de cesiune -;0 u.m. Ai le 3ncaseaz7. achizioneaza un mi*loc de trans"ort in aloare totala de B;0 u.m.din care ;00 u.m. achitate "e loc,restul fiind "reluat in leasin) financiar. 3ncaseaz7 dob5nzi Ai di idende 3n aloare de 1-0 u.m si "l7teAte dob5nzi Ai di idende 3n aloare de 120 u.m.in conditiile in care nu se tine cont de TVA, "recizati inre)istrarile contabile si calculate flu'ul de numerar "ro enit din acti itatea de in estitii, conform /A#=. 4< $5n7 "e 1 au)ust N, 3ntre"rinderea a ocu"at un imobil cu birouri, imobil care se afl7 in "ro"rietatea sa. $e 1 au)ust N, societatea l(a 3nchiriat altor societ7ti, astfel 3nc5t imobilul a de enit imobil de "lasament. La aceast7 dat7, se cunosc urm7toarele informatii "ri ind imobilul+ aloarea *ust7, 14.000 u.m., aloarea de intrare, 10.000 u.m.,amortizare cumulat7 4.000 u.m. $resu"unem ca aloarea *usta de ine 1,.;00 u.m. la ,1.12.N si 14.200 u.m. la ,1.12.NC1. #7 se contabilizeze schimbarea clasific7rii imobilului, la 1 au)ust N si e aluarea acestuia la ,1.12.N si ,1.12.NC1, Atiind c7 societatea foloseAte modelul alorii *uste, 3n conformitate cu /A# 40. ;< 2 intre"rindere achizitioneaza un echi"ament la "retul facturat de 2.000 lei, TVA 24%. Trans"ortul este asi)urat de o societate s"ecializata si este facturat la 200 lei, TVA 24%. $entru monta* si "robe tehnolo)ice s(au an)a*at urmatoarele cheltuieli+ ( consumuri materiale 100 lei (consum de ener)ie 200 lei. ( s(a a"elat la un "restator de ser icii "entru realizarea unei eta"e a monta*ului iar acesta a facturat ser iciul la ;00 lei , TVA 24%. 6are este aloarea initiala a echi"amentului tehnolo)ic , conform /A# 1B 1/mobilizari cor"orale1 8 6um se contabilizeaza elementele de mai sus8

C.E.C.C.A.R. FILIALA CONSTANTA

LUCRAREA, CU REZOLVARILE LA STUDIILE DE CAZ, VA FI PREDATA LA FILIALA PANA CEL MAI TARZIU DATA 12 APRILIE 2013. REZOLVARILE VOR FI PREDATE IN ORDINEA GRUPELOR SI CATEGORIILOR DE EXERCITII PREZENTATE IN LUCRARE. LUCRARILE, PREDATE CU REZOLVARI INTR-O ALTA ORDINE DECAT CEA DIN LUCRAREA PREDATA DE FILIALA, NU VOR FI LUATE IN CONSIDERARE. FIECARE CATEGORIE DE LUCRARI VA INCEPE PE PAGINA NOUA. PE LUCRAREA PREDATA LA FILIALA SE VA INSCRIE, OBLIGATORIU, NUMELE SI PRENUMELE SUB CARE S-A SUSTINUT EXAMENUL DE ACCES LA PROFESIE, ANUL DE STAGIU SI GRUPA (INSCRISE IN LUCRAREA PREDATA DE FILIALA)

GRUPA II Categoria II Auditul statutar al situatiilor financiare

1. 65nd se erific7 res"ectarea "rinci"iilor contabile 3n ce "ri eAte ca"italurile "ro"rii, ca obiecti e de audit identifica4i+ a. !re"turi Ai obli)a4ii Ai e aloarea. b. !re"turi Ai obli)a4ii Ai e'isten4a. c. Numai e'isten4a. 2. Ati constatat ca 3n costurile de transformare a stocurilor 3ntre"rinderea auditata a cu"rins suma de ,0.000.000 lei re"rezent5nd costurile unui 3m"rumut aferent stocurilor. 6um retineti aceasta constatare cunosc5nd ca, "otri it standardelor internationale de contabilitate, inte)rarea costurilor aferente 3m"rumuturilor 3n costul de transformare a stocurilor este+ a< obli)atorie. b< o"tionala. c< interzisa. ,. >n cazul unei o"inii, alta dec5t cea fara rezer e, moti ele se situeaza+ a< >naintea "ara)rafului de o"inie. b< !u"a "ara)raful de o"inie. c< Numai 3n notele ane'e la ra"ortul de audit. 4. 2bli)a4iile etice ale e'"er4ilor contabili in cursul unei misiuni de consultanta fiscala.

GRUPA II Categoria IV Evaluarea intreprinderilor

1< 6are este aloarea "atrimonial: de baz: a unei 3ntre"rinderi care "rezint: urm:torul bilant economic+ imobiliz:ri B0.000. ca"ital social =0.000. obli)atii B40.000. creante 400.000. stocuri ,00.000. diferente din ree aluare ;0.000. "rofit10.000. rezer e 10.000. dis"onibilit:ti 20.000. creante 400.000 a< 140.000. b< 1;0.000. c< =-0.000. 2< A eti urm:toarele informatii des"re 3ntre"rindere+ cheltuieli de3nfiintare ;.000. licente 10.000. cl:diri ;0.000. echi"amente 100.000.stocuri 200.000. creante ,00.000. b:nci 10.000. enituri 3n a ans -0.000.ca"ital social 12;.000. rezer e ;.000. furnizori 2;0.000. 3m"rumuturibancare 1;0.000 ?din care =;.000 "e termen lun)<. "ro izioane "entruriscuri si cheltuieli B;.000. 9liberati bilantul contabil 3n "rinci"alele sale mase, bilantul financiar sibilantul functional, si e'"licati rolul acestora 3n cadrul dia)nosticului dee aluare. ,<. 2 intre"rindere "rezinta caracteristicile urmatoare+ (ca"italuri in estite de actionari si creditori+ 1.000 milioane u.m.. (rentabilitate minima ceruta de la ca"italurile in estite "e "iata + =,;%. (rentabilitate aste"tata ?"re izionala< a ca"italurilor in estite in afacere+ 10 %. #a se calculeze )oodDill(ul intre"rinderii "e baza im"ozitelor+ su"er"rofitul a creste cu o rata anuala constanta de ;% "e un orizont de 10 ani.

C.E.C.C.A.R. FILIALA CONSTANTA

LUCRAREA, CU REZOLVARILE LA STUDIILE DE CAZ, VA FI PREDATA LA FILIALA PANA CEL MAI TARZIU DATA 12 APRILIE 2013. REZOLVARILE VOR FI PREDATE IN ORDINEA GRUPELOR SI CATEGORIILOR DE EXERCITII PREZENTATE IN LUCRARE. LUCRARILE, PREDATE CU REZOLVARI INTR-O ALTA ORDINE DECAT CEA DIN LUCRAREA PREDATA DE FILIALA, NU VOR FI LUATE IN CONSIDERARE. FIECARE CATEGORIE DE LUCRARI VA INCEPE PE PAGINA NOUA. PE LUCRAREA PREDATA LA FILIALA SE VA INSCRIE, OBLIGATORIU, NUMELE SI PRENUMELE SUB CARE S-A SUSTINUT EXAMENUL DE ACCES LA PROFESIE, ANUL DE STAGIU SI GRUPA (INSCRISE IN LUCRAREA PREDATA DE FILIALA)

GRUPA II Categoria V Fu iuni si divi ari de intreprinderi

!" $e 2; iunie N, societatea E achizi4ioneaz: societatea F. Tranzac4ia este remunerat: "rin emisiunea a 4.000 de ac4iuni E ?"re4ul unei ac4iuni E este de 1; u.m.< Ai "lata a 10.000 u.m. ac4ionarilor societ:4ii F. $entru realizarea acestei achizi4ii s(au an)a*at cheltuieli cu onorariile consilierilor *uridici Ai e aluatorilor 3n aloare de 1.000 u.m. #ocietatea E are un de"artment de achizi4ii care a )enerat costuri de =.000 u.m. 3n luna 3n care a a ut loc achizi4ia societ:4ii F. $ersonalul de"artamentului estimeaz: c: a utilizat 20% din tim" "entru achizi4ia societ:4ii F. 6ostul de achizi4ie al societ:4ii F conform /FF# , este+ ?a< =1.000 u.m.. ?b< 10.000 u.m.. ?c< 11.000 u.m.. ?d< 1;.000 u.m.. ?e< B1.000 u.m.

GRUPA II Categoria X #rgani area auditului si controlul intern al intreprinderii

1. Acti itatea !e"artamentului Fesurse umane "resu"une+ a< Fes"ectarea le)islatiei si re)lementarilor in i)oare "recum si a "oliticilor com"aniei. b< Eentinerea de inre)istrari care demonstreaza res"ectarea le)ilor si re)lementarilor. c< Asi)urarea confidentialitatii din cadrul !e"artamentului Fesurse umane. d< Asi)urarea "roducti itatii muncii la un ni el acce"tabil. e< An)a*area unui numar suficient si adc at calificat de "ersonal. f< Asi)urarea ca "ersonalul este "re)atit adec at in sco"ul inde"linirii res"onsabilitatilor cores"unzatoare. )< Asi)urarea ca "ersonalul "rimeste informatii cu "ri ire la "erformantele lor si la dez oltarea carierei. /dentificati si enumerati riscurile posibile ce pot sa apara si definiti proceduri de control intern care pot diminua aparitia riscurilor respective.

GRUPA III Categoria III E$perti e contabile

1. 6e se 3n4ele)e "rin com"eten4a e'"ertului contabil8 2. 6are sunt "re ederile re)lement7rilor le)ale "ri ind e'"ertizele contabile *udiciare Ai e'tra*udiciare8 ,. 6are sunt r7s"underile e'"er4ilor contabili8

C.E.C.C.A.R. FILIALA CONSTANTA

LUCRAREA, CU REZOLVARILE LA STUDIILE DE CAZ, VA FI PREDATA LA FILIALA PANA CEL MAI TARZIU DATA 12 APRILIE 2013. REZOLVARILE VOR FI PREDATE IN ORDINEA GRUPELOR SI CATEGORIILOR DE EXERCITII PREZENTATE IN LUCRARE. LUCRARILE, PREDATE CU REZOLVARI INTR-O ALTA ORDINE DECAT CEA DIN LUCRAREA PREDATA DE FILIALA, NU VOR FI LUATE IN CONSIDERARE. FIECARE CATEGORIE DE LUCRARI VA INCEPE PE PAGINA NOUA. PE LUCRAREA PREDATA LA FILIALA SE VA INSCRIE, OBLIGATORIU, NUMELE SI PRENUMELE SUB CARE S-A SUSTINUT EXAMENUL DE ACCES LA PROFESIE, ANUL DE STAGIU SI GRUPA (INSCRISE IN LUCRAREA PREDATA DE FILIALA)

GRUPA III % Categoria VII &tudii de fe abilitate

Gn "roiect in estiional, cu o aloare total7 a in estiiei de 1;.000 lei Ai cu o rat7 de actualizare de 20% "rezint7 urm7toarea structur7 a flu'urilor de numerar+ An 0 1 2 , 4 ; Total 6ost 6osturi de Total cost Total in estiie e'"loatare 3ncas7ri 1;,000 1;,000 B,420 B,420 %,440 B,B20 B,B20 %,B40 =,;00 =,;00 10,=00 B,;00 B,;00 11,=00 -,;00 -,;00 22,=00 11,44; ,;,;40 ;0,;40 B4,1-0

6alculai aloarea actualizat7 net7 Ai a"reciai fezabilitatea in estiional7 "rin intermediul acestui indicator.

GRUPA III Categoria VIII Anali a diagnostic a intreprinderii

1) Se cunosc urmtoarele informaii financiare referitoare la o societate comercial ce activeaz n domeniul comertului cu amanuntul de bunuri de larg consum: Indicator u.m. Imobilizri 1.500 Stocuri 500 Creane 100 is!onibiliti 100 Ca!italuri !ro!rii "00 atorii financiare 500 #urnizori 500 atorii salariale $00 atorii fiscale si sociale 150 Credite de trezorerie 50 Cifra de afaceri 5000 S se calculeze %i s se inter!reteze duratele de rotaie ale elementelor de activ %i !asiv circulant %i viteza de rotaie a activului circulant net.

2. !in contul de "rofit si "ierdere al societatii din e'ercitiul "recedent se cunosc urmatoarele informatii+ /ndicator u.m. 6heltuieli de e'"loatare "latibile 1.;00 Amortizare 100 6heltuieli cu dobanzi 200 /m"ozit "e "rofit B0 #a se calculeze si sa se inter"reteze ratele de sol abilitate si cele de rentabilitate "entru intre"rindere.

C.E.C.C.A.R. FILIALA CONSTANTA

LUCRAREA, CU REZOLVARILE LA STUDIILE DE CAZ, VA FI PREDATA LA FILIALA PANA CEL MAI TARZIU DATA 12 APRILIE 2013. REZOLVARILE VOR FI PREDATE IN ORDINEA GRUPELOR SI CATEGORIILOR DE EXERCITII PREZENTATE IN LUCRARE. LUCRARILE, PREDATE CU REZOLVARI INTR-O ALTA ORDINE DECAT CEA DIN LUCRAREA PREDATA DE FILIALA, NU VOR FI LUATE IN CONSIDERARE. FIECARE CATEGORIE DE LUCRARI VA INCEPE PE PAGINA NOUA. PE LUCRAREA PREDATA LA FILIALA SE VA INSCRIE, OBLIGATORIU, NUMELE SI PRENUMELE SUB CARE S-A SUSTINUT EXAMENUL DE ACCES LA PROFESIE, ANUL DE STAGIU SI GRUPA (INSCRISE IN LUCRAREA PREDATA DE FILIALA)

GRUPA IV% Categoria VI Ad'inistrarea si lic(idarea intreprinderii

1< Asociatii societatii HI1 au decis dizol area acesteia. #ituatia "atrimoniului conform bilantului contabil la data ince"erii lichidarii se "rezinta astfel+ 6onstructii + ,0.000 lei Amortizarea constructiilor 20.000 lei 9chi"amente tehnolo)ice 1;.000 lei. Amortizarea echi"amentelor tehnolo)ice 10.000 lei Eaterii "rime ,.000 lei A*ustari "entru de"recierea materiilor "rime ;00 lei 6lienti 2.000 lei 6lienti incerti =00 lei A*ustari "entru de"recierea clientilor incerti 400 lei 6onturi la banci in lei 1.,00 lei Furnizori =.000 lei $ro izioane 1.2;0 lei 6a"ital subscris arsat 11.000 lei Fezer e le)ale 1.-;0 lei 2"eratiile de lichidare efectuate de lichidator au fost+ a< 6onstructiile au fost andute cu 11.000 lei, fata de aloarea ramasa neamortizata de 10.000 lei b< 9chi"amentele tehnolo)ice au fost andute cu =.000 lei fatade aloarea ramasa neamortizata de ;.000 lei c< Eateriile "rime au fost andute cu 2.-;0 lei fata de aloarea de 2.;00 lei d< /n ederea incasarii inainte de scadenta a creantelor certe au fost acordate sconturi in aloare de 100 lei e< !in suma clientilor incerti se incaseaza *umatate, restul fiind irecu"erabile f< $entru "lata inainte de termen a datoriilor catre furnizori, acestia au acordat sconturi in suma de ,;0 lei )< 6heltuielile efectuate cu lichidarea societatii au fost in suma de %00 lei #e cere+ a< /nre)istrarile contabile aferente o"eratiilor de lichidare b< /ntocmirea bilantului de "arta* c< /nre)istrarile contabile aferente o"eratiilor de "arta* la actionari 2< /n cazul in care societatea aflata in lichidare este in stare de insol enta, ce obli)ate are lichidatorul8

C.E.C.C.A.R. FILIALA CONSTANTA

LUCRAREA, CU REZOLVARILE LA STUDIILE DE CAZ, VA FI PREDATA LA FILIALA PANA CEL MAI TARZIU DATA 12 APRILIE 2013. REZOLVARILE VOR FI PREDATE IN ORDINEA GRUPELOR SI CATEGORIILOR DE EXERCITII PREZENTATE IN LUCRARE. LUCRARILE, PREDATE CU REZOLVARI INTR-O ALTA ORDINE DECAT CEA DIN LUCRAREA PREDATA DE FILIALA, NU VOR FI LUATE IN CONSIDERARE. FIECARE CATEGORIE DE LUCRARI VA INCEPE PE PAGINA NOUA. PE LUCRAREA PREDATA LA FILIALA SE VA INSCRIE, OBLIGATORIU, NUMELE SI PRENUMELE SUB CARE S-A SUSTINUT EXAMENUL DE ACCES LA PROFESIE, ANUL DE STAGIU SI GRUPA (INSCRISE IN LUCRAREA PREDATA DE FILIALA)

GRUPA V Categoria IX Consultanta fiscala acordata contribuabililor

1< !ati un e'em"lu de a*ustare a TVA in cazul unui bun imobil ce este folosit in alte sco"uri decat acti itatile cu dre"t de deducere daca la achizitionare s(a dedus TVA. 2< #6 JAEA #FL este stabilit7 Ai 3nre)istrat7 3n sco" de TVA 3n Fom5nia, fiind "l7titor lunar de TVA a 5nd ca obiect de acti itate, farmacie Ai stomatolo)ie. >n cursul lunii martie 201,, ea realizeaz7 urm7toarele o"era4iuni ?toate sumele sunt f7r7 TVA<+ a< achizi4ioneaz7 de la &azer, stabilit7 Ai 3nre)istrat7 3n sco" de TVA 3n Jermania, 12000 de folii as"irin7 3n aloare de 4000 euro, b< achizi4ioneaz7 de la #6 FAFEA# #A, stabilit7 Ai 3nre)istrat7 3n sco" de TVA 3n Fom5nia, ,;00 folii "aracetamol 3n aloare de 2;00 lei, c< achizi4ioneaz7 de la #6 L9A#/NJGL #A un automobil 3n leasin) financiar "entru care achit7 a ans de 4,00 lei in luna martie 200%, urm5nd s7 achite a"oi ,B de rate lunare a ;00 leiKrata, ince"5nd cu luna a"rilie 201,, d< "rimeAte de la furnizori facturile "entru ener)ie electric7 Ai a"7 3n sum7 de 1200 lei, e< li reaz7 c7tre "ersoanele fizice, 3n farmacia din &ucureAti, 1B000 folii de as"irin7 3n aloare de 20000lei, f< "resteaz7 ser icii stomatolo)ice, 3n aloare de -;00 lei, )< li reaz7 c7tre "ersoanele fizice din Fran4a, "e baz7 de comand7 "oAtal7. $aracetamol 3n aloare de ,000 de euro, h< li reaz7 c7tre #2LAF/#, stabilit7 Ai 3nre)istrat7 3n sco" de TVA 3n Fran4a, 1,00 de folii de "aracetamol 3n aloare de 4200 euro, i< li reaz7 "roteze dentare clien4ilor, "ersoane fizice, de la stomatolo)i 3n aloare de ;000lei. #e cunoaAte c7 #6 JAEA #FL achizi4ioneaz7 as"irin7 Ai "aracetamol numai 3n sco"ul re 5nz7rii, iar celelalte achizi4ii nu le "oate e iden4ia se"arat "e ti"uri de acti it74i. 6urs de schimb 1euro L 4 lei $lafonul de 5nz7ri la distan47 este de ,;000 euro 3n Fom5nia Ai 40000 euro 3n Fran4a. 6erin4e+ a< TVA deductibil, TVA de dedus, TVA colectat Ai TVA de "lat7 sau de recu"erat "entru luna martie 200%, b< "reciza4i scaden4a de de"unere a decontului de TVA, c< "reciza4i "entru ce o"era4iuni trebuie 3ntocmit7 declara4ia reca"itulati 7 Ai care este termenul de de"unere a acesteia. ,< 2 societate comerciala A "roduce o cantitate de ;.000 sticle de in s"umos a 0,=; lKsticla la un "ret de "roductie de - leiKsticla. #ocietatea A inde catre societatea & cele ;.000 de sticle. #a se determine aloarea accizei. Acciza unitara si cursul de schimb sunt cele "re azute de codul fiscal.

C.E.C.C.A.R. FILIALA CONSTANTA

S-ar putea să vă placă și

- Audit 2012Document24 paginiAudit 2012JustinJstÎncă nu există evaluări

- Subiecte EC Si OAI An IIIDocument9 paginiSubiecte EC Si OAI An IIIAlexandra IonescuÎncă nu există evaluări

- Formule EvaluareDocument6 paginiFormule EvaluareAlexandra IonescuÎncă nu există evaluări

- Ordonare Alfa Exp Doar ProbDocument6 paginiOrdonare Alfa Exp Doar ProbJustinJstÎncă nu există evaluări

- Fluxuri TrezorerieDocument1 paginăFluxuri TrezorerieAlexandra IonescuÎncă nu există evaluări

- Deonmtologie Ordonata VARDocument25 paginiDeonmtologie Ordonata VARJustinJstÎncă nu există evaluări

- Fiscalitate Anul 1Document2 paginiFiscalitate Anul 1Cristina VlahuÎncă nu există evaluări

- Deblocarea EnergeticaDocument2 paginiDeblocarea EnergeticaAlexandra IonescuÎncă nu există evaluări

- SIGDocument1 paginăSIGAlexandra IonescuÎncă nu există evaluări

- Lucrare Stagiu Anul II Sem I, Acces 2012-1Document10 paginiLucrare Stagiu Anul II Sem I, Acces 2012-1Alexandra IonescuÎncă nu există evaluări

- Curatare Interioara - IertareDocument2 paginiCuratare Interioara - IertareAlexandra IonescuÎncă nu există evaluări

- Biletul nr.64Document2 paginiBiletul nr.64Alexandra IonescuÎncă nu există evaluări

- Lucr Stag - An I SemI Acces 2012 ECDocument19 paginiLucr Stag - An I SemI Acces 2012 ECGhiuly BirgulÎncă nu există evaluări

- Audit, Evaluare, FuziuneDocument7 paginiAudit, Evaluare, FuziuneCristina VlahuÎncă nu există evaluări

- Enachi I. Ionela - Birou Expert Contabil C.I.F.21613270: Regulament de Ordine InterioaraDocument2 paginiEnachi I. Ionela - Birou Expert Contabil C.I.F.21613270: Regulament de Ordine InterioaraAlexandra IonescuÎncă nu există evaluări

- Ghidul Culorilor Feng ShuiDocument4 paginiGhidul Culorilor Feng ShuiAlexandra IonescuÎncă nu există evaluări

- Lucrare Ceccar An 2 Sem 1Document42 paginiLucrare Ceccar An 2 Sem 1Alexandra IonescuÎncă nu există evaluări

- Alimente Pentru Un Abdomen PlatDocument3 paginiAlimente Pentru Un Abdomen PlatAlexandra IonescuÎncă nu există evaluări

- Singura Abilitate de Afaceri Care Va Garanteaza Venituri ExcelenteDocument6 paginiSingura Abilitate de Afaceri Care Va Garanteaza Venituri ExcelenteLilia ŢaranuÎncă nu există evaluări

- Alimente Pentru Un Abdomen PlatDocument3 paginiAlimente Pentru Un Abdomen PlatAlexandra IonescuÎncă nu există evaluări

- Fiscalitate Anul 1Document2 paginiFiscalitate Anul 1Cristina VlahuÎncă nu există evaluări

- Chestionar Pregatitor Al Auditului de CalitateDocument4 paginiChestionar Pregatitor Al Auditului de CalitateAlexandra IonescuÎncă nu există evaluări

- Evidenta Programe Master Septembrie 2010-1Document10 paginiEvidenta Programe Master Septembrie 2010-1Cristian GrapaÎncă nu există evaluări

- Mama AlinDocument2 paginiMama AlinAlexandra IonescuÎncă nu există evaluări