S-ar putea să vă placă și

- Expertiza ContabilaDocument20 paginiExpertiza ContabilaAvramÎncă nu există evaluări

- Asigurarea MaritimaDocument4 paginiAsigurarea MaritimaPintilei Raluca-ElenaÎncă nu există evaluări

- StocDocument27 paginiStocPintilei Raluca-ElenaÎncă nu există evaluări

- StocDocument27 paginiStocPintilei Raluca-ElenaÎncă nu există evaluări

- Ordinul CSA Nr. 5 - 2010Document28 paginiOrdinul CSA Nr. 5 - 2010Liviu-Cornel BarzoiuÎncă nu există evaluări

- Suport Curs 6Document9 paginiSuport Curs 6Pintilei Raluca-ElenaÎncă nu există evaluări

- Enigma OtilieiDocument5 paginiEnigma OtilieiPintilei Raluca-ElenaÎncă nu există evaluări

- Ordinul CSA Nr. 5 - 2010Document28 paginiOrdinul CSA Nr. 5 - 2010Liviu-Cornel BarzoiuÎncă nu există evaluări

- Tendinte in Evolutia Auditului InternDocument10 paginiTendinte in Evolutia Auditului InternPintilei Raluca-ElenaÎncă nu există evaluări

- OUG 111 - Indemnizatie Crestere CopilDocument14 paginiOUG 111 - Indemnizatie Crestere CopilPintilei Raluca-ElenaÎncă nu există evaluări

- Ghid Practic Complet Privind TVA La Incasare-ProfDocument108 paginiGhid Practic Complet Privind TVA La Incasare-Profgeorgeta_radu1981Încă nu există evaluări

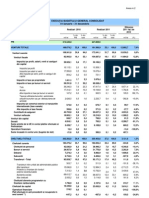

- Execuţia Bugetului General Consolidat 01 Ianuarie - 31 DecembrieDocument1 paginăExecuţia Bugetului General Consolidat 01 Ianuarie - 31 DecembrieCresmete GeorgescuÎncă nu există evaluări

- Ghid Practic Complet Privind TVA La Incasare-ProfDocument108 paginiGhid Practic Complet Privind TVA La Incasare-Profgeorgeta_radu1981Încă nu există evaluări

- Newsletter TVADocument6 paginiNewsletter TVAlucica_ionescu072539Încă nu există evaluări

- Ghid Practic Complet Privind TVA La Incasare-ProfDocument108 paginiGhid Practic Complet Privind TVA La Incasare-Profgeorgeta_radu1981Încă nu există evaluări

- Audit IT - Controlul AccesuluiDocument6 paginiAudit IT - Controlul AccesuluiPintilei Raluca-ElenaÎncă nu există evaluări

- Geopolitica. Paul DobrescuDocument426 paginiGeopolitica. Paul DobrescululubawÎncă nu există evaluări

- Neo Modernism UlDocument3 paginiNeo Modernism UlPintilei Raluca-ElenaÎncă nu există evaluări

- Excel TrainingDocument221 paginiExcel TrainingananiculaeÎncă nu există evaluări

- Managementul RiscurilorDocument10 paginiManagementul RiscurilorPintilei Raluca-ElenaÎncă nu există evaluări

- Performanta PetromDocument3 paginiPerformanta PetromPintilei Raluca-ElenaÎncă nu există evaluări

- Suport Curs MasterDocument42 paginiSuport Curs MasterPintilei Raluca-ElenaÎncă nu există evaluări

- Audit Financiar - Revista Art FuziuneDocument60 paginiAudit Financiar - Revista Art FuziunePintilei Raluca-ElenaÎncă nu există evaluări

- Performanta PetromDocument3 paginiPerformanta PetromPintilei Raluca-ElenaÎncă nu există evaluări

- 12 CursFIP 03Document6 pagini12 CursFIP 03Pintilei Raluca-ElenaÎncă nu există evaluări

- Performanta PetromDocument3 paginiPerformanta PetromPintilei Raluca-ElenaÎncă nu există evaluări

- 14 CursFIP 04Document31 pagini14 CursFIP 04sock512drugÎncă nu există evaluări

- 12 CursFIP 02Document13 pagini12 CursFIP 02Pintilei Raluca-ElenaÎncă nu există evaluări