S-ar putea să vă placă și

- 3 - 2 Metoda de Calculatie A Costurilor Bazata Pe ActivitatiDocument14 pagini3 - 2 Metoda de Calculatie A Costurilor Bazata Pe ActivitatiGinga Dani100% (1)

- 3 - 2 Metoda de Calculatie A Costurilor Bazata Pe ActivitatiDocument14 pagini3 - 2 Metoda de Calculatie A Costurilor Bazata Pe ActivitatiGinga Dani100% (1)

- Misiunea de Ținere A ContabilitățiiDocument4 paginiMisiunea de Ținere A ContabilitățiiGinga DaniÎncă nu există evaluări

- 484 RoDocument16 pagini484 RoMaria CiureaÎncă nu există evaluări

- Capitolul 7 - Abordare Comparatii Piata Metode ComparativeDocument16 paginiCapitolul 7 - Abordare Comparatii Piata Metode ComparativeGinga DaniÎncă nu există evaluări

- Suport Curs CTB Instit PubliceDocument472 paginiSuport Curs CTB Instit PubliceGinga DaniÎncă nu există evaluări

- Capitolul 6 - Good-Will-UlDocument15 paginiCapitolul 6 - Good-Will-UlGinga DaniÎncă nu există evaluări

- 73 Copiii Ramasi Acasa ARDocument65 pagini73 Copiii Ramasi Acasa ARgashpitzaÎncă nu există evaluări

- Articol Despre Salarii PDFDocument9 paginiArticol Despre Salarii PDFCornelia TarÎncă nu există evaluări

- Contabilitatea SalariilorDocument51 paginiContabilitatea Salariilorluchyan88Încă nu există evaluări

- Seminar LeasingDocument4 paginiSeminar LeasingGinga DaniÎncă nu există evaluări

- Teza de Doctorat Sabin Serban Covrig - UPB BucurestiDocument232 paginiTeza de Doctorat Sabin Serban Covrig - UPB BucurestiPuspan CristianaÎncă nu există evaluări

- CF Seminar 8 - Contabilitatea Decontarilor Cu Tertii 2Document15 paginiCF Seminar 8 - Contabilitatea Decontarilor Cu Tertii 2aurelian_buliga_2965Încă nu există evaluări

- CTB SalariiDocument4 paginiCTB SalariiGinga DaniÎncă nu există evaluări

- Situatia Modificarii Capitalului PropriuDocument4 paginiSituatia Modificarii Capitalului PropriuGinga DaniÎncă nu există evaluări

- Situatia Fluxurilor de NumerarDocument1 paginăSituatia Fluxurilor de NumerarGinga DaniÎncă nu există evaluări

- Situatia Fluxurilor de NumerarDocument1 paginăSituatia Fluxurilor de NumerarGinga DaniÎncă nu există evaluări

- 1 - 3 - Costurile Totale Şi Costurile Unitare (Horngreen Et Al, 2006:60)Document1 pagină1 - 3 - Costurile Totale Şi Costurile Unitare (Horngreen Et Al, 2006:60)Ginga DaniÎncă nu există evaluări

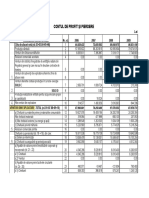

- Cont de Profit Si PierdereDocument3 paginiCont de Profit Si PierdereGinga DaniÎncă nu există evaluări

- BILANTDocument3 paginiBILANTFlo FlorinÎncă nu există evaluări

- A. Crește, B. Descrește,: 1 - 7 - Interval Relevant de ActivitateDocument1 paginăA. Crește, B. Descrește,: 1 - 7 - Interval Relevant de ActivitateGinga DaniÎncă nu există evaluări

- 1 - 2 - Categorii de Cost (Horngreen Et Al, 2006:60)Document1 pagină1 - 2 - Categorii de Cost (Horngreen Et Al, 2006:60)Ginga DaniÎncă nu există evaluări

- Bazele ContabilitatiiDocument113 paginiBazele ContabilitatiiGinga DaniÎncă nu există evaluări

- Bazele ContabilitățiiDocument18 paginiBazele ContabilitățiiGinga DaniÎncă nu există evaluări

- Analiza Evolutiei Pozitiei Financiare - Partea PracticaDocument4 paginiAnaliza Evolutiei Pozitiei Financiare - Partea PracticaCarmen PopÎncă nu există evaluări