Documente Academic

Documente Profesional

Documente Cultură

Camera de Conturi Iasi-Proces Verbal de Constatare Din 6.07.2021

Camera de Conturi Iasi-Proces Verbal de Constatare Din 6.07.2021

Încărcat de

orizontul pascani0 evaluări0% au considerat acest document util (0 voturi)

153 vizualizări29 paginiCamera de Conturi Iasi-Proces Verbal de Constatare Din 6.07.2021

Drepturi de autor

© © All Rights Reserved

Formate disponibile

PDF sau citiți online pe Scribd

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentCamera de Conturi Iasi-Proces Verbal de Constatare Din 6.07.2021

Drepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca PDF sau citiți online pe Scribd

0 evaluări0% au considerat acest document util (0 voturi)

153 vizualizări29 paginiCamera de Conturi Iasi-Proces Verbal de Constatare Din 6.07.2021

Camera de Conturi Iasi-Proces Verbal de Constatare Din 6.07.2021

Încărcat de

orizontul pascaniCamera de Conturi Iasi-Proces Verbal de Constatare Din 6.07.2021

Drepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca PDF sau citiți online pe Scribd

Sunteți pe pagina 1din 29

* CURTEA DE

CONTURIA

ROMANIEL

fia)

CAMERA DE CONTURT

LAST

Nr Za /06.07.2021

PROCES VERBAL DE CONSTATARE

Pascani, 06 iulie 2021

Subsemnayii Clipa Flavian si $elepiue Oana, avand functia de auditor public extern in

cadrul Camerei de Conturi a judefului Iasi, in temeiul prevederilor Legit nr. 94/1992 privind

organizarea si functionarea Curfii de Conturi, republicata, al delegasiilor nr. 5510/10.05.2021,

nr.5485/10.05.2021, al legitimafiilor de serviciu nr. 2394/2010, nr. 3257/2019, am efectuat in

Perioada 10.05.2021 - 06.07.2021 acfiunea Audit financiar asupra conturilor anuale de executie

bugetard ale Unitdpii Administrativ Teritoriale a Municipiului” la U.A.T.M. PASCANI, cod unic

de identificare 4541360, avand sediul in str. $tefan cel Mare nr. 16, Municipiul Pascani, telefon

0232.762.300/0232.762.530, fax 0232.766.259, web site www.primariapascani.r> si adresa de

ffice@primariapascani.ro, pentru perioada 01.01.2020 ~ 31.12.2020

in cadrul acjiunii de audit financiar la ordonatorul principal de credite Unitatea

Administrativ-Teritorialé a Municipiului Pagcani, au fost supuse audit&rii si transferurile de

fonduri publice cdire enitagile din subordine, sub aspectul fundamentarii $i justijicarii sumelor

solicitate, al monitorizérii $i controlului wilizarii acestor fonduri in condifii de legalitate,

regularitate, economicitate, eficienta si eficacitate, precum si a modului de administrare a

bunuritor din domeniul public al municipiului de catre ordonatorii tertiari de credite ~ Casa

Municipal de Cultura ,Mihail Sadoveanu” Paseani si Clubul Sportiv Municipal Pascani,

conformitate cu prevederile pet.260 din Regulamentul privind organizarea si desfsurarea

activitatilor specifice Curtii de Conturi, precum si valorificarea actelor rezultate din aceste

cactivitati.

Constatarile rezultate in urma verificarii efectuate la ordonatorii terfiari de credite

subordonati au fost consemnate in Notele de constatare anexa la prezentul proces verbal de

constatare registrate dupa cum urmeaza:

> Nota de constatare nr. 122/05.07.2021 la Casa Municipal de Cultura Mihail

Sadoveanu” Pascani;

> Nota de constatare nr. 269/06.07.2021 la Clubul Sportiv Municipal Pagcani

Si Sa

lagi WO2R22IZOBE

Tr 189, Mn, Tag, ae

wywiscurteadevonturite, CClagi a reer0

Conducerea corpartimentelor economice, financiare si contabile, dupa vaz, ale entitai

verificate au fost asigurate de:

¢ Pantazi Dumitru ~ primar, in perioada 2008 — octombrie 2020;

* Pintilie Marius Nicolae - primar in perioada octombrie 2020 — prezent;

* Nedelcu Gabriela — viceprimar in perioada 24.06.2016 — septembrie 2020

+ Ratoi Cristian - viceprimar in perioada octombrie 2020 ~ prezent;

* Labontu Angelica ~ director economic, in perioada 15.09.2011- prezent

Din verificarile efectuate in cadrul misiunii de audit financiar asupra categoriilor de

operatiuni selectate au fost refinute abateri de la legalitate si regularitate de

nerespectare a principiilor de eficienfa, eficacitate gi economicitate in utilizarea forddurilor publice

si administrarea patrimoniului, dup& cum urmeaza:

Sinteza constatai

r rezultate in urma actiunii de au:

financiar efeccuate

4, La nivelul ordonatorului principal de credite

1. Nu au fost instituite masurile de monitorizare a deruldrii contractelor sub aspectul

rrespectaril tuturor obligatiilor contractuale asumate de cétre chiriasii/concesiona-ii suprafefelor

sub forma de pasuni, referitoare la efectuarea de lucrari specifice $i prezentare: situatiilor de

Jucrari realizate cu valoarea exacté a acestora si devizul aferent.

2. Nu au fost intreprinse toate masurile prevétzute de cadrul legal si in termen util pentru

recuperarea creanjelor cuvenite municipiului cu titlul de redevenjdchirii, fiind identificate

creanfe pentru care reprezentarea in instana a intereselor unitafii administrativ teritoriale

referitoare la monitorizarea cauzelor deduse acesteia in ceea ce priveste debitele restante

provenind din redevenye/chirii, datorate de unele persoane fizice/ juridice, s-a realizat defectuos

~ introducerea cu intarziere a acfiunilor in insianf@/neintroducerea acestora vizdnd

recuperarea unor debite aferente contractelor de concesiune/inchiriere, aspect ce a generat

constatarea intervengiei prescripfiei extinctive de cdtre instanfa;

- neindeplinirea unor acte procedurale stabilite de instanga in cursul judecdirii cauzelor

deduse, aspect ce a generat perimarea acfiunii si posibilitatea incidenfei riscului cle prescriere a

debitelor datorate.

3. Neurmérrirea incasdrrii integrale a redeventei aferente Contractului de delegare prin

concesiune a serviciului de iluminat public din Municipiul Pascani.

4. Cu privire la modul de administrare si gestionare a piefelor agroclimentare din

Municipiul Pascani, respectiv de stabilire al tarifelor, de incasarea $i evidenfai a acestora.

~ nu au fost prezentate documente (registru special conform procedurii operationale din

care sd rezulte mumérul cererilor/solicitdrilor de inchiriere tarabe pentru o perioada de 30 zile

aferente anului 2020, mimérul de mese inchiriate, valoarea, perioada, la care sd fie atasate

bonurile respective, pentru cele dowd piefe:

~ Registrul de evidenfa a producdtorilor si comerciangilor deschis (si care in japt reprezinta

inchirieri pentru o singurd zi) - reglementat prin Legea nr. 365/2006 pentru reglementarea unor

‘masuri privind exercitarea comerfului in unele zone publice ~ nu este completat in mod

corespunciitor $i permanent cu toate datele solicitate, astfel incat sd se poatd stabili o corelarie

‘Str Sarde’ nr. 189, Mn, fag. Judegul lagi, VOB

www curteadeconturizo, (Clas rec.ro

‘ntre nivelul incasdrilor raportat la tipul tarabei inchiriate (mp), respectiv perioada pentru care

se inchiriazd (zi sau lund) si valoarea bonurilor aferente fiecdrei incasdri, cali‘atea celui care

inchiriaza - producdtor sau comerciant:

mu au fost prezentate documente care sé ateste faptul cat Registrul de evidenya si bonierele

sunt verificate periodic de cdtre responsabilul desemmat in acest sens din cadrul Serviciului Buget,

Financiar, Contabilitate:

~ neactualzarea figelor de post a persoanelor care ocupé funcfia de casier/exercitarea

functiei de casier de catre o persoand flird a avea o dispozitie in acest sens.

3. Cu privire la administrarea contractului vizdnd realizarea obiectivului de investifit

»Modernizare sirdzi in Municipiul Pascani”:

- predarea cu inidrziere a amplasamentului (sector strada Libertaii), respectiv la data de

96.07.2020, in conditiile in care a fost emis ordinul de incepere a lucratrilor, etapa 2: str. Libertait

~ eu data de 15.06.2020, transmis prin adresa nr. 9732/12.06.2020;

~ mu s-a procedat la actualizarea graficului general de realizare a investiiei publice, ca

uwmare a ordimilui de suspendare a execuiarii lucrarilor nr, 21643/14.12.20.10, respectiv a

ordinelor de reluare a luerarilor nr. 4218/26.02.2021, nr. 6173/23.03.2021

B, La nivelul ordonatorului tertiar de credite Casa Municipala de Culturd ,Mihail

Sadoveanu” Pascani

1. Inregistrarea eronatat in evidenta contabild a valorii cheltuielilor aferenie modernizarii

obiectivului de investitii constand in inlocuire scaune pentru sala de spectacole

2. Neactualizarea valorii garantiei materiale refinute gestionarului urmare « modificarilor

intervenite asupra drepturilor salariale primite.

3. Nu aw fost virate in totalitate sumele incasate de institugia de cultura din inchirierea de

bunuri proprietate publica, respectiv sala de spectacole, si care conform prevederilor legale se

fac venit la bugetele locale.

4. Incompletitudinea documentelor care sa susfind criteritle ce au stat la baza stabilirii

indemnizagiilor pentru colaboratori pentru activitagile culturale desfaisurate in anul 2020, in

sensul in care nu este detaliat, concret, modul de fundamentare a sumelor alocate, raportat la

tipul prestafiei artistice, mumérul participantilor, numarul de reprezentagii, respectiy durata

prestarii activitatii artistice.

C. La nivelul ordonatorului tertiar de eredite Clubul Sportiv Municipal Pascani

1. Cu privire la modul de administrare a contractului vizand realizarea obiectivului de

investitie Reabilitare ieren de joac& copii - tenis, identifica T49, Cat 2081”, aflat in

administrarea Clubului Sportiv Municipal Pascani

- nu au fost inregistrate in conturile specifice de evidenya a imobilizarilor corporale

finalizate sumele reprezenténd contravaloarea unor taxe, tarife si avize aferente si care in fapt

determing majorarea valorii de intrare a acestora,

Erorile identificate fac referire la inregistrarea in mod eronat a sumelor reprezentand

contravaloarea unor taxe, tarife $i servicii aferente acestui obiectiv de investifit pe cheltuieli

curente si nu in conturile specifice de evidenté, in cuantum de 1.525,71 lei, prin adresa

‘Str Sararie’ nr. 189. Mn. lagi Judequl lagi, W222 2052,

‘www curteadeeon

uri, CClagi reco

3

nr.217/16.06.2021 (CSM Pascani comunicdnd cétre UATM Pascani valoarea fina'a a cheltuielilor

aferente acestei investifii.

~ au fost decontate situatii de lucrari, in cuantum de 219.186,1lei, in ipsa vizei dirigintelui

de santier, prin care sé se ateste urmarirea realizarii constructiei in conformitat: cu prevederile

dutorizatiei de construire, ale proiectelor, caietelor de sarcini gi ale reglementarilor tehnice in

vigoare.

- incompletitudinea documentelor ce au stat la baz:

dirigentie de santier (rapoarte de activitate) cu mentiunea

entitate, prestatorul a py

decontarii serviciilor reprezentand

urmare a demersur'lor efectuate de

-zentat aceste documente in timpul misiunii de audit.

Prezentarea aspectelor rezultate in urma actiunii de audit financiar efctuate:

A. ABATERI CONSTATATE LA NIVELUL ORDONATORULUI PRINCIPAL DE.

CREDITE

1_Cu privire ls modul de stabilire/constituire, evidentiere si urmarire a incasii

yeniturilor proprii

Cu privire la modul de monitorizare a derulérii contractelor — venitur' nefiscale, s-a

constatat cd:

1. Nu au fost instituite miisurile de monitorizare a derularii contractelor sub aspectul

respectarii tuturor obligatiilor contractuale asumate de citre chiriasi/concesionarii

suprafetelor sub formé de pasuni, referitoare la efectuarea de lucrari specifice si precentarea

situafiilor de lucréri realizate cu valoarea exacté a acestora si devizul aferent.

Abaterea a fost identificata in situafia contractului de concesiune pentru suprafefele de

Pajisti aflate in domeniul privat al orasului $282/24.04,2020 incheiat cu Boboc Mirzea pentru care

nu au fost prezentate echipei de audit documente privind lucratile de intrefinere specifice, desi la

art.V.2. din contractul menfionat se prevede solicitarea situafiilor de lucrari realiza‘e de utilizator,

cu indicarea valorii exacte gi a devizului aferent,(anexa nt.1)

Cauzele gi imprejurarile care au condus la inregistrarea abaterilor sunt miaterializate de

aplicarea deficitara a procedurilor i instructiunilor de lucru raportat la monitorizarea deruldrii

contractelor.

S-au incaleat prevederile urmatoarelor acte normative:

> Legea nr. 273/2006 privind finanfele publice locale, cu modificatile si completarile

ulterioare

- art, 20 .Rolul, competengele si responsabilitaile autoritayilor administragiei publice locale

1) Autoritajile administragiei publice locale au urmdtoarele competente si responsabilitai

in ceea ce priveste finangele publice locale

©) administrarea eficienta a bunurilor din proprietatea publica si privatd a unitailor

administrativ-teritoriale,

Sir, Sararie’ nr. 189, Mion. Tag Jndeyal lagi, 1025:

www curteadeeonturi, CClagi re.r0

> O.G, nr. 119/31.08.1999 privind controlul intern gi controlul finaaciar preventiv,

republicata cu modificarile $i completarile ulterioare, care la art. $ prevede referitor la buna

Sestiune financiara, faptul ed: ..(1) Persoanele care gestioneaza fonduri publice sau patrimoniul

public au obligatia sa realizeze 0 bund gestiune financiard prin asigurarea legalitafii,

regularitafii, economicitajii, eficacitayii $i eficiensei in utilizarea fondurilor publice sim

neaplicarea prevederilor legale, de cAtre persoanele cu atributi din cadrul

Compartimentului Juridie si Contencios, privind reprezentarea in instanfé a intereselor unitafii

administrativ teritoriale ceferitoare a monitorizarea cauzelor deduse acesteia in czea ce priveste

debitele restante provenind din redevenfe/chirii, datorate de unele persoane fizice/ juridice.

> _unele disfunctionalitati, privind circuitul documentelor, existente la nivelul

compartimentelor de de specialitate, implicate in monitorizarea contractelor de co 1cesiune:

~ fluctuatia de personal din cadrul compartimentelor cu atribufii;

Actele normative incdleate:

> Legea nr.273/2006 privind finantele publice locale, cu modificarile si completarile

ulterioare, unde la art.5, alin.(1) si (2; art.20(1),art.23(2)se prevede:

() Veniturile bugetare locale se constituie din: a) venituri proprii, formate din: impozite,

taxe, contributii, alte varsaminte, alte venituri si cote defalcate din impozitul pe venit”

art, 20 (1), lit.b:,,Autoritatile administratiei publice locale au urmatoarele competente si

responsabilitati in ceea ce priveste finantele publice locale: stabilirea, constatavea, controlul,

urmarirea si incasarea impozitelor si taxelor locale, precum si a oricaror alie venituri ale

unitatilor administrativ-teritoriale, prin compartimente proprii de specialitate, in conditiile legit:

art, 23 (2) b)..Ordonatorii de credite raspund de urmarirea modului de realizare a

veniturilor”;

Valoarea abaterii constatate, cuantificaté in timpul auditului, la nivelul esantionul

selectat, este in suma 184.456,74 lei, reprezinta debite si accesorii datorate de >eneficiarii de

contracte de concesiune/inchiriere, pentru care a intervenit perimarea, respec:iv prescripfia

extinetiva, sau existd riscul intervengiei acesteia ca urmare a perimarii acfiunii inificle introduse.

Consecinfele economico-financiare ale abaterilor identificate constau °n diminuarea

veniturilor cuvenite bugetului local al Municipiului Pascani, din aceste surse de venit, neurmarite/

neincasate, conform prevederilor legale in vigoare.

Persoanele cu atribufii in domeniul in care s-au constatat deficienfele prezentate sunt:

~ primarul municipiului Pagcani - ordonator principal de credite, care potrivit art.23 din

Legea nr.273 din 29 iunie 2006 privind finanfele publice locale, cu modificarile si completarile

ulterioare, rdspunde de urmarirea modului de realizare a veniturilor...";

Siz Saraviet nr, 189, Mon, lagi dey Tag» 10232212052,

ro, CClasi@reesro

won curtendecont

8

__Persoana cu atributii stabilite prin figa postului, din cadrul Compartimentului Juri gi

Contencios, in care se mentioneaza ca atributi faptul c& , formuleazé cereri de chemare in judecata,

intdmpindri si alte acte procesuale adresate instanjelor, apéra drepturile si interesele legitime ale

autoritttilor administraiei publice locale, exerci cdile de atac, organizeacd $i fine a zi registrul cu

evidenya litigiitor....” ~ anexa nr.10.

in vederea clarificarii aspectelor menfionate m privind neluarea tuturor masurilor

legale, au fost solicitate note de relafii consilierului juridic, care in réspunsul dat I: nota relatii nr

12939/30.06.2021, mentioneaza: ., Prin prezenta aduc la cunostinga faptul cd, subsemnatul VLAD

Jonuy~ Marius am fost numit in functia de Consiler juridic debutant la Compartimentul Juridie si

Comtencios din cadrul aparatului de specialitate al Primarului Municipiulus Pascani prin

Dispozitia nr. 2027/20.09.2017. La momentul angajarii in cadrul Compartimentul Juridic si

Contencios in organigramd institute’ erau prevézute un numar de 4 posturi de Consiler juridic.

Unterior, in data de 08.11.2017 ca urmare a transferului unui functionar din’ cadrul

Compartimentului Juridic si Contencios au rdémas 3 consilieri juridici dintre care mul debuntant

La data de 25.08.2018 din cadrul Compartimentului Juridic si Contencios a mai plecat un

functionar, raméndnd doar 2 consilerii juridici. Astfel sarcinile de serviciu cu privire la activitatea

compartimentului au fost impértite celor 2 angajagi pandi ta data de 11.01.2021 cand un functionar

a plecat prin transfer

De la data de 11.01.2021 pénd la momentul actual in cadrul Compartimentului Juridie si

Contencios a activat un singur consiler juridie respectiv subsemnatul, in acest sevns precizez cd

activitatea din cadrul compartimentului nu poate fi acoperita, motivat de complexitatea

activitefilor ce sunt necesare a se desfasura de cétre membrul acestuia.

in coneret, este vorba de formularea cererilor de chemare in judecati la sesizarea

directiilor, serviciilor, birourilor din cadrul aparatului specialitate al Primarului Municipiului

Pascani, a _intéimpindrilor_la_actiunile_inregistrate pe rolul_instantelor judecdtoresti

comunicarea cétre instantele de judecaté a raspunsurilor la solicitarile inaintate, formularea si

inaintarea cdilor de atac indreptate impotriva sentingelor judecatoresti pronuntite in dosarele

in care autoritatile administrative sunt pari, tinerea evidenjei tuturor dosarelor iflate pe rolul

instanjelor_judecdtorest’, obtinerea hotirdrilor judecitoresti cu_mengiunea “definitiva” si

investirea lor cu titlu executoriu in vederea intocmirii dosarelor de executare, precum si

arhivarea acestora,

De asemenea, activitatea compartimentului presupune si asigurarea consilierii juridice a

directiilor, serviciilor, compartimentelor din cadul aparatului de specialitate cl primarului,

solutionarea_corespondenjei primite prin intermediul registraturii si direct de la direcfiile,

serviciile, birourile, compartimentele din cadrul aparatului de specialitate vl Primarului

Municipiului Pascani si incadrarea in termenele prevazute de lege in veder2a formulérii

raspunsurilor, cu acordul conducerii executive, la sesiziri, reclamafii, petitii, cereri_si

contestati

Totodata, in sarcina functionarilor publici din Compartimentul Juridic si Contencios,

cad si atributiile de intocmire a proiectelor de hotdrari ale Consiliului Local al Municipiului

Pascani si a rapoartelor de specialitate in domeniul de activitate al compartimentului pentru

proiectele de hotérari, in vederea promovarii lor in sedinjele Consiliului Local al Municipiului

Pascani_dar, si intocmirea de dispozitii_ale Primarului Municipiului_Pascani_specifice

domeniului de acti

Si Sardiriet ne. 189, Mun, IagicJudegul Tag, 10232212052,

woo curteadeconturizo, Cag ree.ro

9

LS <>

alti activitate extrem de importanté desfasuratit la nivetul irtimentului este cea

de intocmire a_proiectelor contractelor de achizitii publice pentru care au fost demarate

broceduri si avizarea din punct de vedere al legalittii, a contractelor inchelat de Municipiut

Pascani cu persoane fizice si juridice.

Ludnd in considerare cele expuse anterior, mentionez cd, subsemnatul am fost numit in

calitate de Responsabil achizitil prin Dispozitia nr. 789/23,05.2019 in echipa de implementare a

proieciului finantat din fonduri europene ,,Simplificarea Procedurilor Administrative prin

Digitalizare” cod SMIS 128275,

De asemenea, subsemmatul am fost numit in calitate de Responsabi! achizitii prin

Dispozitia nr. 935/23.06.2020 in echipa de implementare a proiectului finantat din fonduri

curopene “Solutii integrate, mecanisme si proceduri pentru fundamemarca decisiilor

Planificarea strategica si simplificarea procedurilor administrative la nivel! Municipiului

Pascani Cod MySMIS 136308.

Avand in vedere cele expuse anterior, precizez faptul cd in desfaisurarea atribujiilor de

serviciu am actionat cu bund credina si am depus toate eforturile necesare in vecerea rezolvarit

atat a lucrarilor care mi s-au repartizat nominal, cat si lucrarilor Compartimentului Juridic si

Contencios dupa plecarea colegilor mei.” —anexa nr.1

Argumentele prezentate, nu sunt de natura si modifice constatarea echipei de audit.

Misurile luate de entitatea verificata in timpul auditului financiar: Compartimentul

Juridie ‘si contencios a inaintat catre ordonatorul principal de credite Raportul cu

nr-12938/30.06.2021 prin care comunicd situatia debitorilor persoane fizice si juridice din

esantion, avénd in vedere stadiul procesual al acestora gi formuleaz& propuneri vizind demersurile

necesare pentru recuperarea debitelor respective. — anexa nr. 12

Punctul de vedere al conducerii entititii verificate fai de problemele rimase in

divergenfa in urma procesului de conciliere

In urma procesului de conciliere, nu au fost probleme ramase in divergenta, aspect

consemnat in Nota de coneiliere nr.1320/05.07.202.

Recomandarile suditorilor publici externi cu privire la masurile conerete ce se impun a

fi luate, in vederea inlatucarii abaterii constatate:

~ detalierea prin proceduri si instructiuni de Iueru clare a activitatilor ce presupun

formularea actiunilor in instanfé in termenul legal de prescriptie, urmarirea stadiului procesual al

actiunilor formulate in instant& concomitent cu efectarea tuturor demersutilor procedurale necesare

> continuarea/finalizarea masurilor initiate la nivelul entitatii, prin structurile de

specialitate, de urmarire si incasare a acestor debite concomitent cu analizarea cauzelor si

imprejurarilor care au condus la existenfa abaterii menfionate si recuperarea eventualelor prejudicii

identificate.

Sit, Sarariet nr. 189, Mom, Tag degul lag, 10212212052,

worecurteadeconturien, CClagi¢ necro

0

3. Newrmarirea incastrit integrate a redevenei aferente Contractului de delegare prin

concesiune a serviciului de iluminat public din Municipiul Pascani .

Din documentele prezentate de entitate cu privire la modul de administrars a Contractului

de delegare prin concesiune a serviciului de iluminat public din Municipiul Pascani, respectv plata

redevenfei la termenele si in cuantumul prevazut de elauzele contractuale cat si de efeetuare de

citte concesionar a lucrarilor de modemnizare, intrefinere/extindere a iluminatului public, s-au

constatat urmatoarel

La data de 24.04.2020 a fost

Asocierea $.C.Urbioled S.R.L lagi -

concesiune a serviciul

or.13

Conform art.6 din Contract, .obiectul concesiunii il reprezintd Servictul de iluminat public

din Municipiul Pascani care presupune concesionarea bunurilor ce compun acest serviciu

intocmirea documentatiei tehnice pentru realizarea tuturor lucrdrilor de investifii, intretinerea gi

‘menfinerea in functiune a sistemului de iluminat public, modernizarea sistemuui de iluminat

public (iluminat stradai rurier, iluminatul ornamental, modernizarea punctelor de aprindere,

realizarea unui sistem de dimming si telemanagement, iluminat arhitectural), optimizarea

consumului de energie electricd pentru iluminat public, realizarea iluminatul ornamental festiv de

sarbatori prin montare/demontare echipamente, extinderea sistemului de iluminat etc

Privitor la plata redevenjei, art.10 din Contract mentioneaza faptul cd .,(1) Redevenja

anuald datoratdé de concesionar este fixé de 1% din valoarea incasdrilor inregistrate de

concesionar, iar aceasta nu se va calcula la valoarea investitiilor aprobate $; decontate de

concedemt. (2) Plata redevenfei se va face la inceputul fieceirui an, pana la data de 31) a luni martie

4 fiecéirui an, pentru anul in curs prin ordin de plata in cont

Conform art.22(1) din acelasi contract, ,nerespectarea de céitre parfile contractante, in

{ot sau in parte, a obligatiilor contractuale prevazute in prezentul contract de concesiune atrage

rdspunderea contractualé a partii aflatd in culpa”.

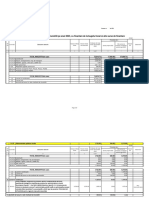

Pana la data de 31.12.2020 au fost efectuate lucriri de modernizare 1 cuantum de

1,800.056,69 lei dintr-un total de 7.842.847,32 lei. -anexa nr.

Conform verificarilor efectuate, rezult& plata redevengei a un cuantum inferior celui

Prevaizut in contract, respectiv 17.768,1 lei fat de 18,000,56 lei (1.800.056,69lei x1%) — anexele

nr.14-16,

icheiat de catre UATM Pagcani in calitate de concedent gi

C. Amper Grup S.R.L, Cluj Contractul de delegare prin

le iluminat public din Municipiul Pascani nr,7251/24,02.2020. ~ anexa

Cauzele si imprejuririle care au condus la inregistrarea abaterii consta in:

~ neurmatirea aplicarii clauzelor contractuale;

- functionarea deficitara a formelor de control intern existente in entitate

Au fost inedleate prevederile urmatoarelor acte normative:

» Legea nr. 273/2006 privind finanjele publice locale, cu modificarile 1 completarile

ulterioare:

- art, 23(2) Ordonatorii de credite raspund de:

4) urmarrirea modului de realizare a veniturilor;

> O.G. nr, 119/199 privind controlul intern si controlul financiar preventi, republicata,

modificata:

‘Str Sarde’ nr. 189. Mun. lagi. Todegul lagi, 1023222052,

wleconturiro, CClasi reer

www curl

~ art.S (1) Persoanele care gestioneazd fonduri publice sau patrimoniul public au obligayia

sd realizeze o buna gestiune financiard prin asigurarea legalitagii, regularitatit_ economicitayii,

efeactatt si eficiente’ in wilizarea fondurilor publice sin administrarea patrimoniului publi”

~ art.10 din Contract, “() Redeventa anuala datoratd de concesionar est» fixii de 1% din

valoarea incasdrilor inregistrate de concesionar, iar aceasta nu se va calcula la valooen

imvesiijiilor aprobate si decontate de concedent.(2) Plata redevenjei se va face la inceputul

‘iecdri an, panda data de 30.4 luni martiea fecdrui an, pentru anul in curs prin ordin de platdin

cont...”

Valoarea abaterii: raportat la prevederile contractuale - plata redevenfei, se constata

achitarea sumei de 17.768,1 lei cu acest tilu, fafd de 18,000.56 lei, rezultand o diferenta de 237.46

I

Consecinfele economico financiare ale abaterii constau in afectarea buzetului local cu

Sumele reprezentind diferenta dintre contravaloarea redeventei achitate gi a celei «atorate,

Prin nota de relafii inregistrata la entitatea auditata sub nr.13203/05.07.2021,

esponsabilul de contract arata c& a notificat concesionarul pentru plata diferenfei de redeventa. —

anexa nr.17,

in timpul controtului, s-a incasat suma de 232,46 lei reprezentind diferenja de redeventa,

prin virament in contul entitafii verificate. — anexa nr.18

Persoanele cu atributii in domeniul in care s-au constatat abaterile mai sus prezentate

Sunt reprezentate de ordonatorul de credite conform atributiilor prevzute in Legea nr. 273/2006

Privind finanfele publice locale, cu modificarile i completiile ulterioare si O.G. nr. 119/1999

Privind controlul intern si controlul financiar preventiv, respectiv responsabilul de contract,

Punetul de vedere al entititii verificate fata de problemele rimase in divergenfa in

urma coneilierii

Nu au rezultat aspecte divergente intre conducerea UATM Pascani gi echipa de audit cu

Privire la abaterile de la legalitate si regularitate consemnate la acest punct.

Recomandiarile auditorilor publici externi cu

fi luate, in vederea inlaturarii erorii/abaterii constatate:

stituirea de mecanisme de control intern managerial prin care s& se asigure insusirea,

prelucrarea si aplicarea legislajiei in vigoare, respectiv de eliminare a erorilor de tipul celor

identificate si respectiv urmarirea incasdrii in totalitate a redevenfei aferente contractului

Il. Cu privire la calitatea gestiunii economico-financiare

4. Cu privire la modul de administrare $i gestionare a piefelor agroalimentare din

Municipiul Pascani, respectiv de stabilire al tarifelor, de incasarea $i evidenté a acestora.

ire la mAsurile concrete ce se impun a

La baza activitatii structurii exist Regulamentul de organizare si desfgurace a actelor de

comert in piefele din Municipiul Pascani, aprobat prin HCL nr. 245/29.11.2018 Anexa nr.

2205

0, Sarariet nr. 189, Min, Tag adleqal Tag

wwe curteadeconturizo, CClagi a eer0

Conform art. 2 din regulamentul menfionat, Servieiul Public Administrafia Pietelo- din Municipiul

Pagcani ..este un serviciu public fra personalitate juridicd, in subordinea Consiliului Local .

infiingat prin HCL nr.8/31.03.2013 si care ,.fumnctioneazd pe baza de autofinanjare, uilizand

resursele proprii pentru acoperirea cheltuielilor cu salarizarea personalului, de intrefinere.

reparatii, modernizari, dezvoltare, etc"

Taxele pentru acministrarea piefelor si oboarelor (Piata Deal si Piafa Vale) din Municipiul

Pascani pentru anul 2020 sunt reglementate/aprobate prin HCL nt. 89/25.(4.2019 privind

aprobarea impozitelor si taxelor locale in Municipiul Pagcani pentru anul 2020.

La nivelul anului 2020, tariful aplicat a fost 3 lei/mp/zi pentru inchirierea unei tarabe, cu

menfiunea c& acestea au dimensiuni diferite, taxarea efectiva urmand a se realiza conform

tipului/dimensiunii acestora, pentru incasarea serviciilor prestate la nivelul piefei agroalimentare

Sunt utilizate bonuri valorice cu valoare fix de 1, 2, 5, 10, 50 lei. Pentru fiecare zi de incasari se

intocmeste borderou de incasari, sumele find depuse la casieria Serviciului Taxe si Impozite

Locale (un exemplar borderou incasari la casieria Serviciului Taxe si Impozite Locale, un

exemplar la Serviciul Buget Financiar Contabilitate si un exemplar la cotor)

Pentru anul 2020, conform documentelor prezentate, nivelul incasarilor a fost de 45.597

lei pentru Piaga Vale si 75.878 lei pentru Piaja Deal, rezultand un total de 121.475 lei

~ (anexa nr.20,22)

Conform Regulamentului de organizare si desfagurare a actelor de comert in piefele din

Municipiul Pagcani, ari. 26 (1) ,Mesele din piefe vor fi atribuite producatorilor agricoli $i

comerciangilor in ordinea prezentarii in piafa si in limita locurilor de vanzare existznte in sectorul

din piafa destinat desfacerit acestor produse ”

Inchirierea_mesclor/tarabelor in piefele agroalimentare din Municipiu Pagcani este

reglementata de procedura operational PT PO 1 (23.01.2014, Conform procedurii menfionate

(pet.6.1.3.), in vederea inchirierii, comericantul are la dispozitie dou metode — solicitare verbal gi

solicitare scrisa. Pet.6.1.5. menfioneaza cA solicitarea scrisa venita din partea comerciantului care

doreste a inchiria pentru o perioada de o lund o masa in piaja agroalimentara este depusa la casier

care fi comunica cate tarabe sunt libere edt si suma functiede suprafata mesei cit si de stuaia

juridicd a solictantului. Casierul (pet.61.7.) anexeaza bonurile reprezentind contravaloarea tarabei

cererii solicitantului care ajunge la geful de serviciu care o inregistreazd intr-un registru, intocmeste

© adeveringa care confine denumirea/numele comerciantului, situafia juridica (AP, PF, IF, $C),

numarul de mese inchiriate, valoarea, perioada, la care sunt atagate bonurile si care ajunge la

solicitant Punctul 6.1.9.cin Procedura arat& c& Registrul special, bonierele si chitangierele sunt

verificate periodic de catre responsabilul desemnat in acest sens din cadrul Serviciului Buget,

Financiar, Contabilitate,

Urmare verificarii documentelor prezentate echipei de audit, pentru care entivatea igi asuma

intreaga réspundere cu privire la caracterul real, corect gi exact al datelor prezen‘ate, la nivelul

esantioanelor analizate, s-au constatat urmatoarele:

~ nu au fost prezentate documente (registru special conform procedurii opzrationale) din

care s& rezulte numarul cererilor/solicitarilor de inchiriere tarabe pentru o perioada de 30 zile

aferente anului 2020, numdrul de mese inchiriate, valoarea, perioada, la care s& fie a:asate bonurile

respective, pentru cele doua piefe:

~ Registrul de evidenfé a producatorilor gi comercianilor deschis (si care in fapt reprezinta

inchirieri pentru o singurd zi) - reglementat prin Legea nr. 365/2006 pentru regle nentarea unor

‘Str Sararietar 180, Mn, lagi Jodepul lagi, 12322,

adleconturiro, CClasi« ree.r0

8

misuri privind exercitarea comerfului in unele zone publice - mu este completat in mod

Corespunzitor $i permanent cu toate datele solicitate,astfel inedt si se poatd stabili o corclatie intre

nivelul incasdrilor raportat la tipul tarabei inchiriate (mp). respectiv perioada pentru care se

inchiriazd (zi sau luna) si valoarea bonurilor aferente fiectrei incasdti, calitatea celui care

inchiriazd - producator sau comerciant. — anexele nr.21,23.

+ nu au fost prezentate documente care si ateste faptul c& Registrul de evide nf gi bonierele

Sunt verificate periodic de cdtre responsabilul desemnat in acest sens din cadrul Se-viciului Buget,

Financiar, Contabilitate.

~ neactualizarea figelor de post a persoanelor care ocupa functia de casier/exercitarea

functiei de casier de catre o persoand fara a avea o dispozitie in acest sens. — anexa. nr.24-27

Mentionam ca abateri cu privire la organizarea si funcfionarea piefelor agroalimentare au

fost identificate si in cadrul misiunii de audit ad-hoe realizata de Compartimentul de audit public

intem in perioada 06.11.2020 ~ 20.1 1.2020 (Raport nr.20346/19.1 1.2020) la solicitarea conducerii

UAT Pascani, perioada auditata flind 01.01.2020 ~ 31.10.2020, ce fae referire la inexistenfa unei

evidente a tarabelor la nivelul celor doua piete aferenta anului 2020, functie de tipul si suprafata

acestora, a unei evidenfe a contravaloarii celorlalte servicii prestate in piafa (inchiriere halat,

cantare etc), incompletitudinea informatiilor inscrise in Registrul de evidenfa, iind formulate

recomandari aflate in curs de implementare.

Cauzele si imprejurarile care au condus la inregistrarea abaterii constcu in:

- neaplicarea prevederilor legale;

- functionarea deficitara a formelor de control intern existente in entitate

Au fost inciileate prevederile urmittoarelor acte normative:

> Legea nr. 273/2006 privind finanfele publice locale, cu modificarile si completarile

ulterioare:

= art, 23(2) Ordonatorii de credite raspund de:

5) wrmarirea modului de realizare a veniturilor;

1) organizarea si tinerea la zi a evidentei patrimoniului, conform prevederilor ‘egale;

> OG. nr. 119/199 privind controlul intern si controlul financiar preventiv, republicata,

modificata:

~ art.5 (1) ,.Persoanele care gestioneazd fonduri publice sau patrimoniul public au obligaia

sd realizeze o buna gestiune financiara prin asigurarea legalitafii, regularitayii, economicitafii,

eficacitapi si eficientei in ilizarea fondurilor publice si in administrarea patrimoniului public”.

> Legea nr. 365/206 pentru reglementarea unor misuri privind exereitarea

comerfului in unele zone publice, art. 1, art, 2, art. 3 unde este prevazutd obligativitatea

completarii la data inehirierii locului/spafiului, a Registrului de evidenga a producatorilor

agricoli $i a comerciangilor cu toate datele solicitate

> Legea nr. 145 din 2014 actualizata, pentru stabilirea unor misuri de reglementare

a piefei produselor din sectorul agricol, cap.LV, art.13

1) In cadrul structurilor de comercializare cu ridicata sau cu aménuntul este obligatorie

organizarea de spafii de vanzare distincte si semnalizate corespunzdtor, care surt rezervate in

exelusivitate producatorilor agricoli persoane fizice defindtori ai unui atestat de producdtor $i ai

Sit: Sardiet nr, 189, Mon, Tngi Julep Tagi, 102

woe.curteadeconturien, CClagi @ rec.ro

Wt

SEF

aes

unui carnet de comercializare pentru valorificarea produselor din sectorul agri:ol objinute din

propria fermé/gospodarie.

in cazul producdiorilor agricoli persoane fizice autorizate/intreprinderi individuale/

intreprinderi familiale administratorii pieelor asigurd accesul in piaté pentru

comercializarea produselor agricole in baza adeveringei emise de cdtre primdria tn a cdirel rasa

‘administrativ-teritoriald se afta propria fermé/gospodarie

2) Procentul de alocare a spagiilor de vanzare previtzute la alin, (1) este de minimum 40% din

‘otalul spajiilor de comercializare existente; temporar, in perioada decembrie —_martie, in situatia

nesolicitdrit si neocupdrii structurilor de vinzare de caire producditori, acestea pot fi alocate $i

comerciantilor, urmdnd sd fie eliberate la solicitarea unui producdtor agricol in termen de 24 de

ore.

> Decret nr. 209/1976 pentru aprobarea Regulamentului operatiilor de casa ale unitatilor

socialiste, art.2

> procedura operational PT PO 1 /23.01.2014.

Valoarea abaterii o reprezinta suma de 121.475 lei, in condifiile existentei deficienfelor

menfionate anterior.

Consecinfele economico financiare ale abaterii constau in imposibilitetea oferitii de

informafii cu privire la cuantumul incasérilor raportat la perioada de inchiriere (zi sau lund), tipul

tarabei, calitatea celui care inchiriaza, respectiv a contravalorii celorlalte servicii prestate in piafé.

Prin nota de rela a Sefului Serviciu piefe se comunic& despre demersurile efectuate de

care acesta de la preluarea functiei ulterior datei de 07.12.2020 vizand organizarea activitafii celor

doua piefe prin intocmirea/ completarea registrului de inchireri tarabe, inchirierea acestora doar in

baza cererilor scrise etc. ~ anexa nr.28.

in timpul controlului au fost actualizate fisele de post ale celor doud persoane care au

calitatea de casier. — anexele nr.29-30.

Persoanele cu atribufii in domeniul in care s-au constatat abaterile mai sus prezentate

sunt reprezentate de persoanele care au indeplinit functia de casier pentru cele doua piefe, respectiv

de seful de serviciu Administrare Piete,

Responsabilul desemnat din cadrul Serviciului Buget, Financiar, Contabilitate confirma

cele constatate, aratind ci, Verificarea bonurilor valorice s-a féicut periodic, insa aceste verificari

‘nu au fost formalizate” ~ anexa nt.19

Punetul de vedere al entitafii verificate fafi de problemele ramase in civergenti in

urma concilierii

Nu au rezultat aspecte divergente intre conducerea UATM Pascani gi echipa de audit cu

privire la abaterile de la legalitate gi regularitate consemnate la acest punct.

Recomandirile auditorilor publici externi cu privire la masurile conere‘e ce se impun

a fi luate, in vederea inlaturarii erorii/abaterii constatate:

~ analiza cauzelor $i imprejurarilor care au condus la neurmarirea modului d2 administrare

si gestionare a piefelor agroalimentare din Municipiul Pagcani, respectiv de stabilire al tarifelor,

Ste Sivariet ar 189, Mn

‘wwe curteadevon

Tag Judegul lagi, - 1023221205

sri, CClagi deco

6

de incasarea si evidenfa a acestora concomitent cu inregistrarea in contabilitt: si recuperarea

eventualelor prejudicii datorate neaplicarea prevederilor legale incidente in mater'e

~ infiinjarea unci situaii zilnice din care sa rezulte numérul de tarabe irchiriate zilnic /

lunar pentru o evidenticre clara a componentei sumelor taxate.

~ completarea corespunzatoare si permanent a Registrului de evidenfa a producttorilor

individuali eu toate datcle solictate conform art.1, ar.2, art.3- din Legea nr. 365 / 2006 pentru

reglementarea unor masuri privind exercitarea comerfului in unele zone publice

~ finalizarea implementarii recomandarilor formulate de compartimentul de audit public

intern din cadrul entitafi.

3. Cu privire a administrarea contractului vizand realizarea obiectivului de investtit

»Modernizare strdzi in Municipiul Pascani”

La data de 03.06.2019 a fost incheiat Contractul de proiectare si execufie lucrdti nr

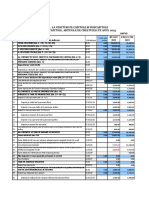

9646/03.06.2019 pentru obiectivul de investifii ,Modemizare strazi in Municipiul Pagcani”, intre

entitatea verificatd si Asocierea S.C. CONEST S.A. ~ $.C. SIMPA CONSULT S.R.L. in valoare

de 8.535.540,50 lei (7.172.723,11 lei + 1.362.817,39 lei - TVA). Contractul a vizat servicii de

proiectare si executie lucriri pentru modernizarea a gase (6) strézi: strada Crinilor_strada Fundac

Famanele, strada Aleee Calea lasului, strada Libertai, strada 24 Ianuarie §) strada Tudor

Vladimirescu. (anexa nr.29)

Conform art.4.2. din Contract, durata de contractului este de 14 luni, cin care 2 luni

proiectare si 12 luni execufie, incepéind cu emiterea ordinului de incepere, iar conform art.4.3.,

suspendarile temporare ale executarii serviciilor sau lucrarilor, dispuse de beneficiar, nu se

cuantificd la durata total, stabilita prin graficul de execuatre a serviciilor si lucrarilor.

Din verificarea modului in care s-a realizat administrarea contractului atnintit anterior,

vizind strada Libertaii (valoarea lucrarilor decontate pana la 31 decembrie 2020 este de

839.071,79 lei, dintr-un total de 2.065.193,36 lei), contract nefinalizat pana in prezent, sau

constatat urmatoarele:

- predarea cu intarziere a amplasamentului (sector strada Libertafii), respectiv la data de

06.07.2020, in conditile in care a fost emis ordinul de incepere a lucratilor, etapa 2: str. Libertafii

~ cu data de 15.06.2020, transmis prin adresa nr. 9732/12.06.2020; - anexele nr.30-31.

- nu s-a procedat la actualizarea graficului general de realizare a investifiei publice, ca

urmare a ordinului de suspendare a executarii lucrarilor nr. 21643/14.12.2020, respectiv a

ordinelor de reluare a lucrarilor nr. 4218/26.02.2021, nr. 6173/23.03.2021. (anexele nr.32-34)

Nu au fost avute in vedere prevederil

> OG nr. 119 din 31 august 1999 privind controlul intern si controlul finanziar preventiv,

cu modificatile si completirile ulterioare

- art. 5 “Buna gestiune financiard (1) Persoanele care gestioneazd fondu i publice sau

patrimoniul public au obligafia sd realizeze o bund gestiune financiard prin asigurarea legalitdji

regularitapii, economicitayii, eficacitafii $i eficienjei in utilizarea fondurilor vublice si in

administrarea patrimoniului public.

> Contractul de proiectare i executie lucrari nr. 9646/03.06.2019

Str Sivan 109, \h Teadequl Tag, 10

wwis.curteadevonturira, CClagid ree

16

5 clauca 4.2 ,, Duraia prezentului contract este de 14 luni — din care 2 (doud) luni proiectare

91 12 (doisprezece) luni execufie, incepdnd cu emiterea Ordinului de incepere,”

2 clauza 14.1 ,,Beneficiarul va asigura Antreprenorului accesul pe Santier si va pune Santierul

‘a dispozifia Antreprenorului la termenele si pentru sectoarele prevdzue in Condiqii Speciale

Daca nu sunt prevézuie asemenea termene si sectoare in Condifii Speciale, Beneficiarul va

asigura Antreprenorului accesul pe Santier fi va pune Santierul la dispozitia An.reprenorului in

termen de 30 de zile de !a Data de Incepere

~ clauza 22 ~ ,,Programul de executie

22.1. In termen de 3 zile de la comunicarea Ordinului de incepere, Antreprenorul va transmite

reprezentantului beneficiarului, spre avizare, un Program de Execufie detaliat al intregului

contract, aledtuit dintr-un grafic de esalonare calendaristicaé Gantt (pe suport hétie $i in format

electronic editabil) si un raport descriptiv.(..)

22.11 Actualizarea programului de Execuyie

Lunar, in termen de 10 zile de la inceputul fiecdrei luni, pénd la finalizarea tuturor Lucréirilor,

Antreprenorul va transite reprezentantului Beneficiarului un Program de execugie actualizat

care va confine graficul de esalonare calendaristica Gant si raportul descriptiv actualizate (..)

Fiecare document actuclizat va fi prezentat in comparatie cu documentul aferent din Programul

de Referina, fiind evidengiate diferengele, precum si evenimentele si cauzele care au condus la

aparitia diferengelor si, in caz de intarziere, masurile pe care Anireprenorul le va lua pentru

respectarea Duratei de Execuie. (..)

22.12 Revizuirea Programului de Execusie

In cazul in care evenimentele neprevazute, inclusiv evenimente care fin de riscurile

Beneficiarului, afecteazé: durata activitagilor cristice, Antreprenorul va transmite reprezemantului

beneficiarului o revizuire la Programului de Execufie.

De asemenea, ori de céite ori Antreprenorul constatd ca nu poate finaliza lucrarile in Durata

de Execufie, va prezenta o revizie a Programului de Execujie.”

Consecinfele economico - financiare constau in posibilitatea aparitiei de disfunctionalitayi

in administrarea/urmarirea derularii contractului sub aspectul termenului si a duratei intinderii

obligatiilor contractuale ale executantului/achizitorului, respectiv a valorii Iucrarilor rmase de

executat raportat la termenii contractuali si oferta executantului

Persoanele cu atribufii in domeniul in care s-au constatat abaterile sunt reprezentate de

tre responsabilul de contract din cadrul Compartimentului Tehnic si Investitii.

Misurile luate de catre entitatea verificata in timpul auditului

In timpul controlului, prin nota _nr.13209/05.07.2021, persoanele din cadrul

Compartimentului tehnic si investifii aratd ca s-a procedat la actualizarea graficului de execufie al

contractului. — anexele nr.35-36

Recomandirile auditorilor publici externi cu privire la masurile concrete ce se impun a

fi luate, in vederea inlatucdrii erorii/abaterii constatate:

~ instituirea de mecanisme de control intern managerial prin care sé se asizure insusirea,

prelucrarea si aplicarea legislatiei in vigoare, respectiv de eliminare a erorilor de tipul celor

identificate.

Sir Saracen 109. Mn. Tag Todegul lagi, 10232212050

wis curteadeconturiro, CClagi¢ reer

B. ABATERI CONSTATATE LA NIVELUL ORDONATORULUI TERTIAR DE

CREDITE ~ Casa de Cultura Mihail Sadoveanu” Paseani

1. Cu privire Ia realitatea si exactitatea datelor reflectate in situafiile financiare

1. Inregistrarea eronata in evidenfa comtabila a valorié cheltuicllor aferente

‘modernizirii obiectivului de investiti constiind in inlocuire scaune pentru sala de spectacole

In urma analizérii documentelor puse la dispozitia echipei de audit, s-a constatat c&

valoarea cheltuiclilor aferente lucrarilor de investfii efectuate pentru modernizarea slii Casei de

Culturd, constind in seaune rabatabile pentru sala de spectacole a fost inregistrata eronat in

evidenta contabilé, respectiv in contul 303.02.00.02G ,.Materiale de natura obiectelor de inventar”,

in condipiile in care Iucrarile reprezinté un ansamblu omogen, tipic salilor de spectacole, aflat in

exploatare perpetua.

Cauzele si imprejurarile producerii abaterii constau in neaplicarea prevederilor

legislatici in vigoare cu privire la organizarea evidentei contabile.

Actele normative incdleate:

~pet. 1.2.2.3 functiunea contului 213 din OMEP nr. 1.917 din 12 decembrie 2005 pentru

aprobarea Normelor metodologice privind organizarea si conducerea contabi nstitufiilor

Publice, Planul de conturi pentru institujiile publice si instrucfiunile de aplicare a acestuia, cu

modificarile si completirile ulterioare

1.2.2.3 Instalatii tehnice, mijloace de transport, animale si plantagit Instclagile tehnice,

‘mijloacele de transport, animalele si plantatiile se evidentiaza pe grupe, subgrupe, clase si

subclase, potrivit Catalogului privind clasificarea si duratele normale de functionare a

mijloacelor fixe aprobat prin hotdrére a Guvernului (contul 213)

Contul 213 "Instalafii tehnice, mijloace de transport, animale $i plantatii” Cu ajutorul

acestui cont se tine evidenta instalatiilor tehnice, mijloacelor de transport, animalelor $i

plantatiilor. Contul 213 "Instalatii tehnice, mijloace de transport, animale $i plantatii" este un

cont de activ. in debitul contului se inregistreaza valoarea instalayiilor tehnice, mijloacelor de

transport, animalelor si plantatiilor achizitionate, realizate din productie proprie, primite cu titlu

gratuit, sau constatate plus la inventar, iar in credit valoarea instalagiilor tehnice, nijloacelor de

transport, animalelor si plantagiilor cedate, constatate minus la inventar, scoase din evidenta.

Soldul debitor al contului reprezinté valoarea instalajiilor tehnice, mijloacelor de transport,

animalelor si plantagiilor, existente

Valoarea erorii/abaterii constatate este in suma de 159.932,43 lei gi reprezinta valoarea

cheltuielilor aferente investifiei inregistrata eronat in evidenta contului 303.02.00.02G ,,Materiale

de natura obiectelor de inventar”.

inanciare ale abaterii de la legalitate si regularitate constau

Consecintele economico-

id cheltuiclile efectuate pentru realizarea obiectivului de

in: lipsa unei evidenfe clare pi

investitic.

Sie Saraviet ar 189, Mun, Tagi ude Tai, 1021

econturiro, CClasi @ reer

18

woow.curt

S-ar putea să vă placă și

- Lista Judetul Iasi Finantari Programul Național de Investiții Anghel Saligny"Document9 paginiLista Judetul Iasi Finantari Programul Național de Investiții Anghel Saligny"orizontul pascaniÎncă nu există evaluări

- Strategia de Dezvoltare A Pascaniului 2021 - 2027Document646 paginiStrategia de Dezvoltare A Pascaniului 2021 - 2027orizontul pascani100% (1)

- Punct de Vedere Reclamatie Cna Consilier Claudiu BodoascaDocument3 paginiPunct de Vedere Reclamatie Cna Consilier Claudiu Bodoascaorizontul pascani100% (1)

- CP Judet DateprovizoriiRPL2021 Ian 2023Document12 paginiCP Judet DateprovizoriiRPL2021 Ian 2023orizontul pascaniÎncă nu există evaluări

- Rapoarte ISU Primaria PascaniDocument30 paginiRapoarte ISU Primaria Pascaniorizontul pascaniÎncă nu există evaluări

- Documente CTR Proiectare 81 Strazi Pascani - 2021Document13 paginiDocumente CTR Proiectare 81 Strazi Pascani - 2021orizontul pascaniÎncă nu există evaluări

- Anexa 2 - Programul Obiectivelor de Investitii - Pașcani 2023Document10 paginiAnexa 2 - Programul Obiectivelor de Investitii - Pașcani 2023orizontul pascaniÎncă nu există evaluări

- Anexa 3 - Nota de Fundamentare - Buget Si Investiții Pașcani 2023Document3 paginiAnexa 3 - Nota de Fundamentare - Buget Si Investiții Pașcani 2023orizontul pascaniÎncă nu există evaluări

- Raport de Specialitate - Buget Si Investiții Pașcani 2023Document10 paginiRaport de Specialitate - Buget Si Investiții Pașcani 2023orizontul pascaniÎncă nu există evaluări

- Nota de Fundamentare SF POIM 2020Document25 paginiNota de Fundamentare SF POIM 2020orizontul pascaniÎncă nu există evaluări

- Proiect HCL Aprobare Regulament Acreditare Reprezentanti Mass-MediaDocument9 paginiProiect HCL Aprobare Regulament Acreditare Reprezentanti Mass-Mediaorizontul pascaniÎncă nu există evaluări

- Anexa 1 - Bugetul de Venituri Si Cheltuieli - Pașcani 2023Document4 paginiAnexa 1 - Bugetul de Venituri Si Cheltuieli - Pașcani 2023orizontul pascaniÎncă nu există evaluări

- BIT TV - Recomandari Regulament Acreditare Jurnalisti, Primaria PascaniDocument3 paginiBIT TV - Recomandari Regulament Acreditare Jurnalisti, Primaria Pascaniorizontul pascaniÎncă nu există evaluări

- Locuri de Munca Vacante in Uniunea EuropeanaDocument4 paginiLocuri de Munca Vacante in Uniunea Europeanaorizontul pascaniÎncă nu există evaluări

- LMV Pascani 05.02-12.02Document20 paginiLMV Pascani 05.02-12.02orizontul pascaniÎncă nu există evaluări

- Pascani - Lista Investitii POIM 2020Document8 paginiPascani - Lista Investitii POIM 2020orizontul pascaniÎncă nu există evaluări

- Mersul Trenurilor 1 IunieDocument2 paginiMersul Trenurilor 1 Iunieorizontul pascani0% (1)

- LMV Pascani 05.02-12.02Document20 paginiLMV Pascani 05.02-12.02orizontul pascaniÎncă nu există evaluări

- Pr.-HCL-nr.-19 - Acordarea de Ajutoare Financiare Pentru Centrale TermiceDocument12 paginiPr.-HCL-nr.-19 - Acordarea de Ajutoare Financiare Pentru Centrale Termiceorizontul pascaniÎncă nu există evaluări

- Locuri de Munca Vacante La Pascani 29.01-05.02Document19 paginiLocuri de Munca Vacante La Pascani 29.01-05.02orizontul pascani100% (1)

- LMV Pascani 05.02-12.02Document20 paginiLMV Pascani 05.02-12.02orizontul pascaniÎncă nu există evaluări

- Mersul Trenurilor Gara Pascani - 2020Document4 paginiMersul Trenurilor Gara Pascani - 2020orizontul pascani100% (1)

- Situatie Proiecte de Investitii Ue Arrobate 2019 - Primaria PascaniDocument3 paginiSituatie Proiecte de Investitii Ue Arrobate 2019 - Primaria Pascaniorizontul pascaniÎncă nu există evaluări

- 2 RAPORT Politie Locala Pe 2018Document11 pagini2 RAPORT Politie Locala Pe 2018orizontul pascaniÎncă nu există evaluări

- Locuri de Munca Vacante 24-31 Iulie 2019Document70 paginiLocuri de Munca Vacante 24-31 Iulie 2019orizontul pascaniÎncă nu există evaluări

- Lista Debitorilor Persoane Juridice Care Inregistreaza Obligatii Fiscale Restante La Bugetul LocalDocument2 paginiLista Debitorilor Persoane Juridice Care Inregistreaza Obligatii Fiscale Restante La Bugetul Localorizontul pascaniÎncă nu există evaluări

- Locuri de Munca Vacante 19.06-26.06.2019 Pascani-IasiDocument20 paginiLocuri de Munca Vacante 19.06-26.06.2019 Pascani-Iasiorizontul pascaniÎncă nu există evaluări

- Program Zile PascaniDocument2 paginiProgram Zile Pascaniorizontul pascaniÎncă nu există evaluări

- Comunicat de Presa Proiect - Municipiul Pascani - de PublicatDocument2 paginiComunicat de Presa Proiect - Municipiul Pascani - de Publicatorizontul pascaniÎncă nu există evaluări

- Oferte Eures 03.01.2019Document8 paginiOferte Eures 03.01.2019orizontul pascaniÎncă nu există evaluări