S-ar putea să vă placă și

- Legatura Dintre ChacreDocument16 paginiLegatura Dintre Chacreelena100% (1)

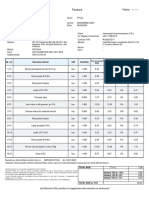

- FacturaDocument1 paginăFacturaelenaÎncă nu există evaluări

- Facilitati Fiscale in Contextul Situatiei Epidemiologice COVID19Document7 paginiFacilitati Fiscale in Contextul Situatiei Epidemiologice COVID19Alin MicÎncă nu există evaluări

- Manipularea Sexului Opus - George Grisham, Sandra LeeDocument7 paginiManipularea Sexului Opus - George Grisham, Sandra LeeelenaÎncă nu există evaluări

- Totul Despre ReflexologieDocument14 paginiTotul Despre ReflexologieelenaÎncă nu există evaluări

- Principalele Modificari Aduse Codului Fiscal Incepand Cu 01.01.2023Document11 paginiPrincipalele Modificari Aduse Codului Fiscal Incepand Cu 01.01.2023Alin MicÎncă nu există evaluări

- OUG 16 2022 Cod Fiscal AvocatooDocument24 paginiOUG 16 2022 Cod Fiscal AvocatooAvocatooÎncă nu există evaluări

- Imp VenitDocument21 paginiImp VenitLuminita Lavinia IovaÎncă nu există evaluări

- Legea 370Document5 paginiLegea 370HritcuelaÎncă nu există evaluări

- Micro Legea 296Document3 paginiMicro Legea 296prestari servÎncă nu există evaluări

- Imp VenitDocument21 paginiImp VenitClaudia MicălăcianÎncă nu există evaluări

- Conditii Microintreprindere in 2022 Si 2023 TMLDocument3 paginiConditii Microintreprindere in 2022 Si 2023 TMLDaniela BosneagaÎncă nu există evaluări

- Og 16 2022Document47 paginiOg 16 2022Tina IÎncă nu există evaluări

- Ordin 1528-2022Document3 paginiOrdin 1528-2022Monica AndreiÎncă nu există evaluări

- Material Informativ ANAF BV ORD MF 4433 Scutire Impozit Venit ITDocument7 paginiMaterial Informativ ANAF BV ORD MF 4433 Scutire Impozit Venit ITaliciniaÎncă nu există evaluări

- Comparativ Impozit Venit Actualizat 2024Document5 paginiComparativ Impozit Venit Actualizat 2024davidÎncă nu există evaluări

- Curs Impozit Profit CCF 23 Sept 2022Document56 paginiCurs Impozit Profit CCF 23 Sept 2022Catalin CiubotaruÎncă nu există evaluări

- Material - Informativ 3 - 20 07 2022Document21 paginiMaterial - Informativ 3 - 20 07 2022Marius SlateÎncă nu există evaluări

- Oug 115 VenitDocument22 paginiOug 115 Venitdoinapertea7Încă nu există evaluări

- Noutăți Legislative - Modificări Cod FiscalDocument7 paginiNoutăți Legislative - Modificări Cod Fiscalcosmin_bmÎncă nu există evaluări

- Micro - La HorecaDocument1 paginăMicro - La HorecaalinamarieiÎncă nu există evaluări

- Sintact Ordonanta 16 2022 Pentru Modificarea SiDocument40 paginiSintact Ordonanta 16 2022 Pentru Modificarea SiCatalin CiubotaruÎncă nu există evaluări

- ANAF CF Tabel Modificari - 181Document5 paginiANAF CF Tabel Modificari - 181Corina FitÎncă nu există evaluări

- Omf 1528 2022Document9 paginiOmf 1528 2022Gabriel VictoriaÎncă nu există evaluări

- Forma Adoptata de SenatDocument7 paginiForma Adoptata de SenatDragos DiaconescuÎncă nu există evaluări

- LEGE 227 - 2015 - Modificare 31 August 2021Document830 paginiLEGE 227 - 2015 - Modificare 31 August 2021ralucandriesÎncă nu există evaluări

- OG NR 16 Din 15.07.2022Document34 paginiOG NR 16 Din 15.07.2022Darth Raz-WanÎncă nu există evaluări

- Ordin - 1415 - Modificari AduseDocument8 paginiOrdin - 1415 - Modificari AdusedavidÎncă nu există evaluări

- Scutire Impozit ITDocument3 paginiScutire Impozit ITMaria IlieÎncă nu există evaluări

- Imp Venit MicroDocument9 paginiImp Venit MicroLuminita Lavinia IovaÎncă nu există evaluări

- Portalpfa - Ro-Declaratia 112 in 2023 Care Sunt Modificarile Pe Care Le Aduce Fiscul in Acest AnDocument5 paginiPortalpfa - Ro-Declaratia 112 in 2023 Care Sunt Modificarile Pe Care Le Aduce Fiscul in Acest AncalinalbuÎncă nu există evaluări

- OUG 168 - 2022 - ExtrasDocument5 paginiOUG 168 - 2022 - ExtrasNicoleta PopaÎncă nu există evaluări

- 15.01.2021 MD Seminar Modificari Legislatie 2021Document86 pagini15.01.2021 MD Seminar Modificari Legislatie 2021Garaba LudmilaÎncă nu există evaluări

- Calendar FiscalDocument15 paginiCalendar Fiscalhaideu201309Încă nu există evaluări

- ANAF Tabel Modificari CF OUG 20 2022Document5 paginiANAF Tabel Modificari CF OUG 20 2022pasarin.evelinaÎncă nu există evaluări

- OUG 16-2022 - Modificari Cod FiscalDocument29 paginiOUG 16-2022 - Modificari Cod FiscalMarian RaduÎncă nu există evaluări

- OMF 1525 2022 Procedura Facilitati AgrDocument9 paginiOMF 1525 2022 Procedura Facilitati AgrLiviusÎncă nu există evaluări

- Cef 09Document44 paginiCef 09Mirela Minitzchi TrifuÎncă nu există evaluări

- Proiectordinconstructii 28062022Document8 paginiProiectordinconstructii 28062022Gabriel VictoriaÎncă nu există evaluări

- Circulara APL Proiect 2022-2024-Pu WebDocument20 paginiCirculara APL Proiect 2022-2024-Pu WebIon PreascaÎncă nu există evaluări

- Lex - ORDIN ADMINISTRATIE PUBLICA 1522 - 2022 - Publicare 19 August 2022Document7 paginiLex - ORDIN ADMINISTRATIE PUBLICA 1522 - 2022 - Publicare 19 August 2022EDYÎncă nu există evaluări

- Prevederi Constructii Si Industria Alimentara 2023Document10 paginiPrevederi Constructii Si Industria Alimentara 2023Ghiu IoanÎncă nu există evaluări

- Calendar FiscalDocument17 paginiCalendar FiscalVictoria ForneaÎncă nu există evaluări

- Proiect de LegeDocument95 paginiProiect de LegeMaria-Emilia HîncuÎncă nu există evaluări

- Proiect Modif Art.6 Gagauzia FinalDocument4 paginiProiect Modif Art.6 Gagauzia FinalZiarul de GardăÎncă nu există evaluări

- Legea 135 Din 2022Document4 paginiLegea 135 Din 2022auraÎncă nu există evaluări

- Monitorul Oficial Partea I Nr. 832Document16 paginiMonitorul Oficial Partea I Nr. 832MstefÎncă nu există evaluări

- PostPandemic 15 IunDocument62 paginiPostPandemic 15 IunNin NinelÎncă nu există evaluări

- Anexa 8 Formular de Raportare Tehnica Microindustrializare 2018Document1 paginăAnexa 8 Formular de Raportare Tehnica Microindustrializare 2018ConsultanțăOltÎncă nu există evaluări

- Precizari Facilitati AgriculturaDocument4 paginiPrecizari Facilitati AgriculturaroxanaÎncă nu există evaluări

- Adeverinta SomajDocument4 paginiAdeverinta SomajNicoleta CodreanuÎncă nu există evaluări

- Ghid ANAF Facilitati ConstructiiDocument22 paginiGhid ANAF Facilitati ConstructiiMstefÎncă nu există evaluări

- Modificari Salarizare Constructii Si ItDocument5 paginiModificari Salarizare Constructii Si ItNeytiri PamtseoÎncă nu există evaluări

- Subiect-02 Nu 272 MF Site 0Document125 paginiSubiect-02 Nu 272 MF Site 0UNIMEDIAÎncă nu există evaluări

- Contrib SocDocument25 paginiContrib SocLuminita Lavinia IovaÎncă nu există evaluări

- Imp ProfitDocument4 paginiImp ProfitLuminita Lavinia IovaÎncă nu există evaluări

- Investitii 2019 Municipiul OradeaDocument90 paginiInvestitii 2019 Municipiul OradeaCristian Andru MilosÎncă nu există evaluări

- NF Oug MMSS 06122023Document6 paginiNF Oug MMSS 06122023Web AdevarulÎncă nu există evaluări

- Og 16-2022Document22 paginiOg 16-2022Alexandru GrecuÎncă nu există evaluări

- Sintact Ordinul 697 2022 Pentru Modificarea PCT 24Document2 paginiSintact Ordinul 697 2022 Pentru Modificarea PCT 24EmaÎncă nu există evaluări

- Material Informativ 15 Septembrie 2022Document22 paginiMaterial Informativ 15 Septembrie 2022Luminita Lavinia IovaÎncă nu există evaluări

- Politica Fiscala Locala 2024Document9 paginiPolitica Fiscala Locala 2024Robert-Ionut ChiriacÎncă nu există evaluări

- V20. MApN - Indexarea Pensiei Cf. Metodologiei MApNDocument3 paginiV20. MApN - Indexarea Pensiei Cf. Metodologiei MApNpredagheorghe57Încă nu există evaluări

- Anulare Cod TVA Decizie Incepand Cu 30.01.2023Document1 paginăAnulare Cod TVA Decizie Incepand Cu 30.01.2023elenaÎncă nu există evaluări

- Alimentatia Echilibrata A Omului SanatosDocument4 paginiAlimentatia Echilibrata A Omului SanatoselenaÎncă nu există evaluări

- Evolutie Salariu Minim 2000 - 2021Document2 paginiEvolutie Salariu Minim 2000 - 2021elenaÎncă nu există evaluări

- Importanta Achitare Obligatii FiscaleDocument2 paginiImportanta Achitare Obligatii FiscaleelenaÎncă nu există evaluări

- FacturaDocument1 paginăFacturaelenaÎncă nu există evaluări

- Adeverință SALARIAT Vladimir MIHAI Tudorel - 1.03 Din 19.01.2021 PT Medic Cu CIDocument1 paginăAdeverință SALARIAT Vladimir MIHAI Tudorel - 1.03 Din 19.01.2021 PT Medic Cu CIelenaÎncă nu există evaluări

- 2Document2 pagini2elenaÎncă nu există evaluări

- 3000-Brut-Calcul-Salariu-Net - 200 Fara Taxe - 1350 DP 3 Copii - 470 Vi - 47 Iv - 1.973 Net LATARETUDocument1 pagină3000-Brut-Calcul-Salariu-Net - 200 Fara Taxe - 1350 DP 3 Copii - 470 Vi - 47 Iv - 1.973 Net LATARETUelenaÎncă nu există evaluări

- ONRC Certificat InformareDocument6 paginiONRC Certificat InformareelenaÎncă nu există evaluări

- Apa - Cu - Ioni - de - Argint - Coloidal 1Document1 paginăApa - Cu - Ioni - de - Argint - Coloidal 1elenaÎncă nu există evaluări

- Img 0001Document5 paginiImg 0001elenaÎncă nu există evaluări

- Dimrp60000000447216984 5a827c2aDocument7 paginiDimrp60000000447216984 5a827c2aelenaÎncă nu există evaluări

- Material Informativ 05-01-2023Document24 paginiMaterial Informativ 05-01-2023elenaÎncă nu există evaluări

- Tarife Conta 2023Document2 paginiTarife Conta 2023elenaÎncă nu există evaluări

- Tabel Comparativ OUG 188Document21 paginiTabel Comparativ OUG 188elenaÎncă nu există evaluări

- FormularUnic 21753202023Document2 paginiFormularUnic 21753202023elenaÎncă nu există evaluări

- Newsletter 04 Calcule Reduce Impozit MicroDocument28 paginiNewsletter 04 Calcule Reduce Impozit MicroelenaÎncă nu există evaluări

- Rumalaya Forte 60 Tablete Himalaya 2998Document2 paginiRumalaya Forte 60 Tablete Himalaya 2998elenaÎncă nu există evaluări

- VDF546005886Document2 paginiVDF546005886elenaÎncă nu există evaluări