S-ar putea să vă placă și

- Monitoring Curs1+2Document5 paginiMonitoring Curs1+2Ştefan CaciorÎncă nu există evaluări

- Creierul, O Enigma Descifrata by Moisa, Dorin TeodorDocument156 paginiCreierul, O Enigma Descifrata by Moisa, Dorin TeodorGutenberg.orgÎncă nu există evaluări

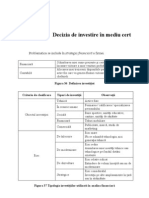

- Cap IX - Decizia de Investire in Mediu CertDocument12 paginiCap IX - Decizia de Investire in Mediu CertCojocaru ElenaÎncă nu există evaluări

- Metode Si Mijloace de InvatamantDocument32 paginiMetode Si Mijloace de InvatamantCampan Cristina100% (3)

- Lumina Si Faptele Credintei - Convorbiri Cu Parintele CleopaDocument179 paginiLumina Si Faptele Credintei - Convorbiri Cu Parintele Cleopaiulipeter100% (1)

- Valentele Ergonomiei in Cresterea Performantei MunciiDocument6 paginiValentele Ergonomiei in Cresterea Performantei MunciiŞtefan CaciorÎncă nu există evaluări

- Dumitru Bordeianu - Marturii Din Mlastina DisperariiDocument358 paginiDumitru Bordeianu - Marturii Din Mlastina DisperariiApologetul Român100% (12)

- Tudor Georgescu Doctrina LiberalaDocument69 paginiTudor Georgescu Doctrina LiberalaDoina Ganganu-CarabetÎncă nu există evaluări

- Rugaciunile Sfintilor Parinti (ApanthismaDocument155 paginiRugaciunile Sfintilor Parinti (ApanthismaCosmin Tudor Ciocan100% (1)

- Management FinanciarDocument79 paginiManagement FinanciarMihaela AlexandraÎncă nu există evaluări

- Industrializarea Primara A LemnuluiDocument124 paginiIndustrializarea Primara A LemnuluiIulian Iliescu75% (4)

- Brazii Se Frang, Dar Nu Se Indoiesc+1+prezentare+siteDocument43 paginiBrazii Se Frang, Dar Nu Se Indoiesc+1+prezentare+siteŞtefan Cacior43% (7)

- Anul 2000 Şi Semnele Sfârşitului LumiiDocument33 paginiAnul 2000 Şi Semnele Sfârşitului LumiiApologetul Român100% (2)

- Ne Vorbeste Parintele Cleopa - Volumul 7Document57 paginiNe Vorbeste Parintele Cleopa - Volumul 7Dan AdrianÎncă nu există evaluări

- Istoria Daciei RomaneDocument202 paginiIstoria Daciei Romaneoana usurelu100% (16)

- Calinic Argatu-Traista Cu SteleDocument217 paginiCalinic Argatu-Traista Cu SteleGheorghita MariusÎncă nu există evaluări

- SarmizegetusaDocument22 paginiSarmizegetusaŞtefan CaciorÎncă nu există evaluări

- Amintiri Despre Parintele PorfirieDocument138 paginiAmintiri Despre Parintele Porfirieivona_b287803Încă nu există evaluări

- Bistriţa La OriginiDocument1 paginăBistriţa La OriginiŞtefan CaciorÎncă nu există evaluări

- Istoria Daciei RomaneDocument202 paginiIstoria Daciei Romaneoana usurelu100% (16)

- Alex Ionescu - Experimente Realizate Pe Oameni - O Incursiune in Culisele Murdare Ale PuteriiDocument22 paginiAlex Ionescu - Experimente Realizate Pe Oameni - O Incursiune in Culisele Murdare Ale PuteriiŞtefan Cacior100% (1)

- Istoria Daciei RomaneDocument202 paginiIstoria Daciei Romaneoana usurelu100% (16)

- In Fla Ti ADocument4 paginiIn Fla Ti AŞtefan CaciorÎncă nu există evaluări

- Plan Conturi IFRSDocument19 paginiPlan Conturi IFRSMiclaus FlaviusÎncă nu există evaluări

- Probleme StatisticaDocument2 paginiProbleme StatisticaRobert VargaÎncă nu există evaluări

- Glosar de Termeni de MediuDocument4 paginiGlosar de Termeni de MediuŞtefan CaciorÎncă nu există evaluări

- CARTE CEAI 26 OctombrieDocument70 paginiCARTE CEAI 26 Octombrieada_mesaj100% (2)

- La1 1Document1 paginăLa1 1Ştefan CaciorÎncă nu există evaluări