Documente Academic

Documente Profesional

Documente Cultură

Spre Un Sistem Sustenabil de Pensii in RM

Încărcat de

Tatiana TabacDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Spre Un Sistem Sustenabil de Pensii in RM

Încărcat de

Tatiana TabacDrepturi de autor:

Formate disponibile

SPRE UN SISTEM

SUSTENABIL DE PENSII

N REPUBLICA MOLDOVA

Viorica Antonov Valeriu Frunzaru Olga Poalelungi

CHIINU 2012

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

3

SPRE UN SISTEM

SUSTENABIL DE PENSII

N REPUBLICA MOLDOVA

Viorica Antonov

Valeriu Frunzaru

Olga Poalelungi

CHIINU 2012

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

4

Fundaia Friedrich Ebert (FES) este o fundaie politic social-democrat german, ale crei scopuri sunt

promovarea principiilor i fundamentelor democraiei, a pcii, nelegerii i cooperrii internaionale.

FES i ndeplinete mandatul n spiritul democraiei sociale, dedicndu-se dezbaterii publice i gsirii, ntr-

un mod transparent, de soluii social-democrate la problemele actuale i viitoare ale societii.

Adresa: str. Bnulescu Bodoni, 14/1, etajul 2

Tel.: (373.22) 855 830; Fax: (373.22) 855 831; E-mail: fes@fes.md

Spre un sistem sustenabil de pensii n Republica Moldova

Coordonator de ediie: Ana Mihailov

Coordonator de cercetare: Viorica Antonov

Fundaia Friedrich Ebert nu poart rspundere pentru estimrile i opiniile prezentate n cadrul acestei

publicaii, toate punctele de vedere exprimate aparinnd autorilor studiului.

Fundaia Friedrich Ebert (FES). Toate drepturile rezervate.

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

5

MULUMIRI

Pe aceast cale, dorim s le mulumim tuturor celor care ne-au ajutat i ne-au susinut pe

parcursul realizrii acestui studiu - deopotriv reprezentani ai instituiilor publice i ai ONG-

urilor -, care au contribuit cu informaii din sfera lor de expertiz, cu opinii i sugestii privind

modul n care se desfoar anumite procese ce in de sistemul de pensii din Republica Moldova.

De asemenea, ne exprimm gratitudinea i admiraia pentru munca depus de ctre toi cei care

au contribuit efectiv la proiectul de fa, n vederea formulrii unor recomandri sustenabile i

practice.

n mod special, Fundaia Friedrich Ebert (FES) ine s aduc mulumiri pentru ajutorul colegial i

colaborare profesionitilor din domeniu - doamnei Laura Grecu (efa Direciei Politici de Asigurri

Sociale, MMPSF), doamnei Corina Gaibu (expert, IDIS Viitorul), domnului Sergiu Gaibu (expert

asociat, IDIS Viitorul) i domnului Alexandru Zgardan (lector universitar, ASEM).

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

6

GRUPUL DE AUTORI

Viorica ANTONOV este expert n politici sociale i dezvoltare i lector universitar la

Facultatea de Relaii Internaionale, tiine Politice i Administrative a Universitii de Stat

din Moldova. Doamna Antonov a absolvit Masteratul n Dezvoltare Local Comparativ

(2009) din cadrul Universitii din Trento (Italia) i Universitii din Ljubljana (Slovenia) i

doctoratul n tiine Politice (2008) la Academia de tiine a Moldovei.

Valeriu FRUNZARU este expert n politici sociale i lector universitar la Facultatea de

Comunicare i Relaii Publice din cadrul colii Naionale de tiine Politice i Administrative

(Bucureti). Domnul Frunzaru a absolvit Masteratul de Sociologie politic i politica

bunstrii (1998) i doctoratul n sociologie (2006) la Universitatea din Bucureti.

Olga POALELUNGI este expert n domeniul politicilor migraionale, sociale i demografice,

Cercettor tiinific la Institutul de Integrare European i tiine Politice din cadrul

Academiei de tiine a Moldovei.

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

7

M

ai multe ri europene au intrat, n

ultimii ani, ntr-o recesiune economic

sever, ca urmare, n mare parte, a datoriilor

publice, cauzate de cheltuielile sociale

exagerate. Republica Moldova nu este o

excepie, ara noastr confruntndu-se cu

un deficit n Bugetul Asigurrilor Sociale la

nivel naional, care crete progresiv cu fiecare

an. Acest lucru este cauzat, pe de o parte, de

o profund criz demografic, inclusiv rata

nalt a migraiei forei de munc, iar pe de

alt parte, de achitarea salariilor n plic. Lund

n considerare aceti factori - intern i extern

-, studiul de fa prezint un interes deosebit

din perspectiva praxiologic, deoarece pune n

dezbatere eficiena, importana i necesitatea

n Republica Moldova a sistemului multipilon

de pensii, promovat de Banca Mondial.

Aadar, n studiu sunt analizate: sistemul

public de pensii, metodele lui de reformare

i sistemul privat de pensii sub ambele forme

- obligatoriu i facultativ, care sunt, de facto,

necunoscute pentru populaia Republicii

Moldova. Autorii identific amnunit

pericolele i riscurile pentru sistemului public

de pensii pe termen mediu i lung. Analiznd

sustenabilitatea pilonului I, autorii examineaz

modificrile operate n anul 2011 n cadrul

regulator al sistemului public de pensii

existent, care au avut ca obiectiv adaptarea

sistemului la criza economic naional

tot mai profund. n acelai timp, autorii

concluzioneaz corect c iniiativele n cauz

nu sunt suficiente pentru a redresa pe termen

lung criza profund a sistemului, care reflect

un mare deficit bugetar.

n capitolul II, autorii dau dovad de mult

curaj, atunci cnd recomand implementarea

pilonului II privat obligatoriu, ce ar avea

efectul unei adevrate revoluii n sistemul

de pensii din Republica Moldova. Cu toate

c experii Bncii Mondiale nu au fcut

aceast recomandare anterior, considernd-o

precoce pentru Republica Moldova, consider

abordarea autorilor puternic din perspectiva

praxiologic.

Unele ri din Europa Central i de Est, cum

ar fi Cehia, nu au implementat pilonul II,

concentrndu-se asupra ntririi pilonului III

de pensii private facultative. Analiza cazului

Estoniei, ca model-pilot al pilonul II privat

obligatoriu, este potrivit pentru Republica

Moldova, la mijloc fiind aceleai trsturi

societale, marcate de un trecut sovietic, dar

i faptul c Estonia are o istorie de succes n

procesul de integrare european.

n ceea ce privete pilonul III de pensii private

facultative, n pofida existenei cadrului juridic

PREFA

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

8

nc din 1999, autorii identific de o manier

corect principalele motive ale insuccesului

acestui produs n Republica Moldova, i

anume: subdezvoltarea pieei investiionale,

lipsa ncrederii i a experienei populaiei n

investiii, lipsa facilitilor fiscale i a unui

cadru normativ clar pentru apariia i utilizarea

planurilor de pensii private. La fel, autorii fac

o analiz a noului proiect de lege pregtit

de Comisia Naional a Pieei Financiare n

comun cu un grup de experi internaionali i

naionali, identificnd contiincios lacunele

care s-au strecurat n proiect.

Concluziile i propunerile formulate de

autori, n urma cercetrii problemei, sunt

convingtoare i sunt confirmate de

experiena unuia dintre cele dou fonduri

nestatale de pensii nregistrate n Republica

Moldova - un fond care, de facto, este activ,

ns deocamdat nu se bucur de o simpatie n

rndul populaiei.

n concluzie, voi reitera faptul c autorii

studiului contureaz ntr-o form realist

corespunztoare situaia deplorabil a

sistemului public de pensii. Ei evideniaz

prudent factorii de risc inevitabili, care

contribuie progresiv la surparea acestui

sistem, i vin cu o propunere revoluionar

de implementare treptat a pilonul de pensii

private obligatorii i de reformare a pilonului

de pensii private facultative. Totodat, autorii

precizeaz, onest, c implementarea sistemului

privat de pensii nu va aduce rezultate imediate

i c efectele reformei vor fi resimite abia

atunci cnd contribuabilii de astzi n acest

sistem vor ncepe s-i primeasc pensia,

ceea ce se va ntmpla n 20-30 de ani... Dar,

menioneaz autorii, pe moment, pentru

problemele din sistemele de pensii din

ntreaga lume, care parcurg etape similare

situaiei din Republica Moldova, o alt soluie

nu a fost identificat.

Alexandru Zgardan,

expert n asigurri,

lector,Academia de Studii Economice

din Moldova

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

9

PRECIZRI

CONCEPTUALE

INTRODUCERE ........................................................................................................................................................ 6

ASPECTE METODOLOGICE ......................................................................................................................................... 8

PREZENTRI CONCEPTUALE ...................................................................................................................................... 9

ANALIZA SWOT A SISTEMULUI PUBLIC DE PENSII ........................................................................................................ 12

RECOMANDRI PENTRU REFORMA SISTEMULUI PUBLIC DE PENSII (PAYG) ..................................................................... 14

RISCURILE REFORMRII SISTEMULUI PUBLIC DE PENSII .............................................................................................. 15

ANALIZA SWOT A SISTEMULUI DE PENSII OBLIGATORII ADMINISTRATE PRIVAT (PILONUL II) ............................................. 17

RECOMANDRI PENTRU IMPLEMENTAREA PILONULUI II DE PENSII ............................................................................... 21

ANALIZA SWOT A FONDURILOR DE PENSII FACULTATIVE (PILONUL III) ............................................................................ 24

RECOMANDRI PENTRU DEZVOLTAREA PILONULUI III DE PENSII ................................................................................... 30

Capitolul I. Sistemul public de pensii: vulnerabiliti i tendine ............................................................................... 31

1.1. Particularitile i tendinele sistemului PAYG ...................................................................................................................... 31

1.2. Dimensiunea factologic a sistemului public de pensii n Republica Moldova ...................................................................... 33

1.3. Factorii de risc ai sistemului actual de pensii n Republica Moldova ..................................................................................... 39

1.4. Sustenabilitatea fnanciar a sistemului PAYG n Republica Moldova ................................................................................... 53

Capitolul II. Pensii private: din practica internaional ............................................................................................. 55

2.1. Tipologia sistemului de pensii .............................................................................................................................................. 55

2.2. Efectele crizei economico-fnanciare globale asupra sistemelor de pensii ............................................................................ 62

2.3. Sustenabilitatea sistemului fnanciar-nebancar vizavi de implementarea pensiilor private obligatorii i facultative n

Republica Moldova ..................................................................................................................................................................... 63

2.4. Implementarea Pilonului II de pensii private n RM: avantaje i dezavantaje ....................................................................... 68

2.5. Sistemul de pensii romnesc ................................................................................................................................................ 71

2.6. Educaia public privind aplicabilitatea sistemului de pensii multipilon .............................................................................. 81

CONCLUZII ............................................................................................................................................................. 82

REFERINE: ............................................................................................................................................................ 85

ANEXE ................................................................................................................................................................... 88

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

10

LISTA ACRONIMELOR

AFP Adminstradoras de Fondos de Pensiones

BASS Bugetul Asigurrilor Sociale de Stat

BM Banca Mondial

BNS Biroul Naional de Statistic

CEP Conturi de Economii pentru Pensii

CNPF Comisia Naional a Pieei Financiare

CSMPP Comisia de Monitorizare a Sistemului de Pensii Private

CSSPP Comisia de Supraveghere a Sistemului de Pensii Private

DB beneficiu definit (vine din limba englez, defined benefit)

DC contribuie definit (vine din limba englez, defined contribution)

EEK Krona Estonian

FMI Fondul Monetar Internaional

IOPS Organizaia Internaional a Supraveghetorilor de Pensii

MMPSF Ministerul Muncii, Proteciei Sociale i Familiei

OCDE Organizaia pentru Cooperare i Dezvoltare Economic

ONG Organizaie neguvernamental

OUG Ordonan de Urgen a Guvernului

PAYG/ PAYGO Sistem de pensii de tipPay-as-you-go

PIB Produsul Intern Brut

REVIND Registru da Stat al Evidenei Individuale n sistemul public de asigurri sociale

SWOT Instrument de analiza strategic (vine din limba englez, de la iniialele

cuvintelor Strengths - puncte tari,Weaknesses - puncte slabe, Opportunities -

oportuniti iThreats - ameninri-riscuri)

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

11

INTRODUCERE

R

eforma sistemului de pensii este una dintre

cele mai mari provocri cu care se confrunt

astzi guvernele lumii, n special, n ceea ce

privete sistemul de pensii tradiional, pay-as-you-

go (PAYG), bazat pe solidaritatea ntre generaii.

Acest tip de sistem face din ce n ce mai greu fa

situaiei n care numrul de pensionari crete, iar

cel al persoanelor angajate scade, respectiv se

confrunt cu probleme n asigurarea populaiei

cu pensii decente. Acest lucru este cauzat, pe de

o parte, de mbtrnirea populaiei, determinat

de scderea natalitii i creterea duratei medii

de via, iar, pe de alt parte, de majorarea

numrului de migrani. n momentul de fa, n

Republica Moldova, plata unei pensii este asigurat

de contribuiile la fondul de pensii a dou-trei

persoane angajate n cmpul muncii. Rata mare

de dependen a pensionarilor fa de persoanele

angajate pe piaa muncii a condus la creterea

contribuiilor la fondurile de pensii, n condiiile

unor salarii mici. Totodat, contribuiile mari

conduc la creterea riscului srciei i n rndurile

angajailor.

Acest studiu i propune s fac o evaluare a

actualului sistem de pensii din Republica Moldova,

pentru a formula propuneri de reformare a

lui, i s analizeze avantajele i dezavantajele

implementrii i funcionrii Pilonului II de pensii,

dar i optimizrii funcionalitii pensiilor private

facultative. n acest sens, studiul ncearc s

readuc n actualitate sistemul de pensii cu trei

Piloni, promovat de Banca Mondial i care este

implementat n rile vecine. Menionm c, n

acest concept, Pilonul I reprezint pensia oferit

de sistemul public, Pilonul II constituie pensia

obligatorie de tip fond administrat privat, iar

Pilonul III sunt pensiile private facultative. Acest

tip de sistem a fost implementat n mai multe ri,

ntre care Romnia, Slovacia, Ungaria, Bulgaria,

Polonia, Cehia, Croaia, Argentina, Peru, Ecuador,

Mexic, Chile, Macedonia, Turcia.

Sistemul de pensii din Republica Moldova a

ajuns ntr-un moment n care necesit schimbri

rapide, care s-i asigure sustenabilitatea. Pentru a

depi criza de sistem trebuie construit sistemul

multipilon, bazat pe diversificarea riscurilor

demografice i economice. Ct de rapid ar putea

fi realizat acest lucru ne propunem s analizm n

studiul de fa. Ca urmare a reformei sistemului de

pensii din 1998, Republica Moldova a nregistrat

unele progrese, precum indexarea i majorarea

pensiilor, ns acestea nu au condus la o cretere

a bunstrii populaiei - din cauza att a crizei

economice, ct i a formulelor de calcul ce

privilegiaz anumite categorii de pensionari.

Ultimele reforme ale sistemului actual de pensii,

care prevd eliminarea privilegiilor pentru anumite

categorii de pensionari, nu contribuie substanial la

mbuntirea situaiei per ansamblu. De exemplu,

aceeai indexare anual a pensiilor, prevzut de

lege - care constituie media dintre creterea anual

a indicelui preurilor de consum i creterea anual

a salariului mediu pe ar pentru anul precedent

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

12

- nu corespunde realitilor economice. Aceast

medie nu se poate ncadra nici pe segmentul

preurilor de consum, nici pe cel al salariului mediu,

deoarece costurile pentru serviciile comunale nu

sunt incluse n calcularea coului minim de consum

pe ar. Astfel, este evident faptul c sistemul

actual de pensii funcioneaz, ducnd dup sine o

serie ntreag de probleme din trecut, iar creterea

sustenabilitii lui poate fi realizat prin adugarea

pensiilor private la sistemul public de pensii. n

acest sens, exist diverse argumente - att de ordin

financiar, ct i de ordin social - privind avantajele

i dezavantajele fondurilor de pensii private.

Dei Republica Moldova, de rnd cu alte ri din

Europa de Sud-Est, a ntreprins mai multe msuri

n vederea creterii sustenabilitii financiare a

sistemului public de pensii, reformele ntrziate,

inclusiv lipsa unei abordri juste i echitabile a

impozitelor sociale ntre toi contribuabilii, au

condus la ineficiena n colectare i la dezechilibru

n repartizarea fondurilor sociale. Creterea

numrului pensionarilor, respectiv sporirea

nivelului de cheltuieli pentru pensii, concomitent

cu reducerea forei de munc active a generat

deficite substaniale n Fondul Social.

Trebuie s subliniem c, indiferent de ar, reforma

sistemului de pensii este un test de rezisten a

societii la factorii demografici, sociali, economici,

financiari i politici. Totui, orict ar fi de dureroase,

aceste reforme sunt necesare n Republica

Moldova. Pensia mic scade din capacitatea de

consum a populaiei pensionate i favorizeaz o

cretere a solicitrii de ctre aceasta a asistenei

sociale. n atare condiii, este necesar o ampl

regndire a situaiei persoanelor n vrst n

Republica Moldova, fiind examinate sursele lor de

venit, accesul lor la serviciile de prim necesitate i

vulnerabilitile lor fa de situaia economic din

ar. De asemenea, devine prioritar pentru Guvern

crearea unui sistem de pensii sustenabil pentru

viitoarele generaii.

Aa stnd lucrurile, acest studiu pune problema

necesitii, n Republica Moldova, a unor posibile

reforme ale sistemului actual de pensii PAYG i

a trecerii treptate la un sistem de pensii cu trei

Piloni. Reforma sistemului public de pensii poate fi

realizat n conformitate cu posibilitile financiare

ale statului, asigurndu-le, totodat, persoanelor

n vrst un co minim de consum necesar

pentru un trai decent. Introducerea Pilonului II

de pensii presupune participarea obligatorie a

salariailor sub o anumit vrst, stabilit prin

lege, la fondurile de pensii administrate privat.

Acest lucru ar trebui s garanteze sustenabilitatea

financiar a sistemului de pensii, deoarece, prin

introducerea Pilonul II, vor fi create fonduri private

i decitul bugetar al fondului public de pensii

(Pilonul I) ar trebui s scad. Aceasta ar garanta un

echilibru ntre contribuia salariailor i veniturile

pensionailor. Totodat, pentru asigurarea

durabilitii acestui echilibru, trebuie luate n

considerare modaliti echitabile i sustenabile de

gestionare a pieii muncii, cu accent pe dezvoltarea

de politici viabile de meninere n cmpul muncii a

vrstnicilor.

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

13

ASPECTE

METODOLOGICE

R

eformarea sistemului public de pensii din

Republica Moldova poate f realizat doar

plecnd de la o bun cunoatere a realitii, care s

mbine evoluia cadrului legislativ legat de pensii i

situaia demografc i a pieei muncii n contextul

difcultilor economice i al globalizrii.

n analiza legislaiei privind pensiile, pentru o

mai bun cunoatere a prezentului, vom lua

n considerare istoria Republicii Moldova de la

declararea Independenei sale, la 27 august 1991,

pn n prezent, punctnd principalele apariii

legislative i contextul n care acestea s-au produs.

Comparaia cu alte legi privind pensiile de stat - n

special, cele din Romnia - va permite o mai bun

identifcare a specifcitii legislaiei noastre, dar i

a punctelor comune. Analiza legislaiei actuale nu

se va reduce la reglementrile care privesc pensia

public de stat, ci va viza i pensia non-statal, care

poate f o experien util n dezvoltarea Pilonului II

de pensii de tip fond.

Situaia pensionarilor i a pieei muncii o vom

analiza, avnd drept suport factologic datele oferite

de Biroul Naional de Statistic, de Ministerul

Muncii, Proteciei Sociale i Familiei i de alte

instituii interne. Vom pune accent pe analiza

evoluiei numrului de pensionari i de persoane

ocupate, pe structura socio-ocupaional, respectiv

pe mrimea pensiilor i numrul salariilor. De

asemenea, vom analiza date referitoare la evoluia

demografic i creterea ratei de dependen a

persoanelor n vrst raportat la persoanele aflate

la vrsta activ. Referitor la acest ultim aspect

vom prezenta evoluia natalitii i a speranei de

via la natere i la vrsta legal de pensionare,

lund n considerare att diferenele de gen, ct

i diferenele dintre mediul urban i rural. Un loc

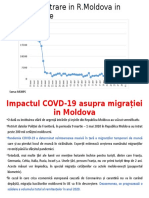

important n studiu va avea fenomenul migraiei,

cu multiplele sale efecte pe plan economic, socio-

cultural i demografic. Migraia forei de munc

va fi prezentat, inndu-se cont de impactul ei

n diminuarea forei de munc, scderea ponderii

populaiei aflate la vrsta activ, respectiv lipsa

contribuiei la un sistem de pensii care s asigure la

btrnee un minim de trai.

Datele referitoare la Republica Moldova vor f

comparate cu datele din Romnia. Foarte utile vor

f informaiile oferite de ctre Ministerul Muncii,

Proteciei Sociale i Familiei, de ctre Institutul

Naional de Statistic i de Comisia de Supraveghere

a Sistemului de Pensii Private din Romnia. Pentru

comparaii cu statele membre ale Uniunii Europene

vom folosi datele oferite de Eurostat.

Propunerea constituirii unui Pilon de pensii

obligatoriu de tip fond administrat privat se va

face, aducnd argumentele att pro, ct i contra

acestuia. Astfel, vom prezenta experiena concret a

Romniei, punctnd etapele constituirii acestui Pilon,

vom aduce exemple din ri precum Chile, Polonia

i Estonia, i vom puncta difcultile ntmpinate

i felul n care au evoluat lucrurile. Sustenabilitatea,

sigurana i rentabilitatea fondurilor de pensii

din Romnia vor f prezentate, lund n calcul

reglementrile specifce din ara vecin n contextul

Aquis-ului european.

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

14

PREZENTRI

CONCEPTUALE

D

in cauza competiiei dure din lumea

globalizat de astzi, sistemele

publice de pensii de tip PAYG au suportat i

suport transformri, al cror scop final este

sustenabilitatea. Dar sunt suficiente schimbrile

parametrice pentru a asigura, n viitor, pensiile care

s le permit persoanelor n vrst un trai decent?

O soluie aplicat n multe ri i recomandat

de ctre unele organizaii internaionale, precum

Banca Mondial (BM) i Organizaia Internaional

a Muncii (OIM), const n combinarea sistemelor de

pensii prin crearea sistemelor multipilon. Nicholas

Barr prefer termenul de multinivel pentru c,

spune el, acesta este un termen mai neutru, iar

termenul Pilon poate fi folosit doar dac toate

elementele sistemului se afl n acelai loc i au,

n general, aceeai mrime

1

. Dei mprtim

ideea c termenul multinivel e mai potrivit,

vom folosi totui n studiul nostru termenul

multipilon, pentru c anume acest termen este

ntlnit frecvent la nivel politic i administrativ, iar

utilizarea lui ajut la analizarea acestor sisteme.

Sistemul multipilon presupune prezena a cel puin

doi Piloni - unul de tip PAYG, cellalt de tip fond. n

condiiile presiunii demografice, formula sistemului

PAYG d puine anse unei evoluii fr sacrificii

din partea, cel puin, a unui grup al populaiei

(muncitori, angajatori, pensionari sau chiar

ntreaga populaie prin sistemul de taxe). Sistemele

de tip fond ar avea o dubl funcie.

1

Nicholas Barr, The Welfare State as a Piggy Bank. Information, Risk, Uncertainty, and the Role of the State. Oxford,

Oxford Univeristy Press, 2001, p. 123.

O prim funcie este legat strict de sistemul

de asigurare i const n oferirea unei pensii

suplimentare sistemului PAYG, cu scopul de a

crete pensia total pn la un nivel similar, ca

mrime a veniturilor, cu perioada vieii active (rate

of replacement).

O a doua funcie a sistemelor de pensii de tip

fond este una economic. rile cu tradiie n

dezvoltarea acestui sistem au acumulat fonduri ce

reprezint procente semnificative din PIB, fonduri

investite pe piaa financiar, cu efecte pozitive n

plan economic.

n contextul creterii raportului de dependen,

schemele de pensii de tip fond sunt vzute ca

soluii salvatoare. Sunt dou premise principale:

Urmare a mbtrnirii populaiei, sistemul

de tip PAYG va oferi pensii mai mici, care vor

avea ca scop, nainte de toate, asigurarea

unui venit minim;

sistemul de tip fond va asigura o rat a

nlocuirii ridicat, va motiva rmnerea pe

piaa muncii datorit calculului actuarial

al pensiei i va ajuta la dezvoltarea pieei

financiare.

Cel mai simplu sistem multipilon de pensii este cel

format din trei Piloni (fig.1):

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

15

La acestea se poate aduga, aa cum propunea

OIM

2

, un Pilon ce ar trebui s asigure riscul

mpotriva srciei, bazat pe testarea mijloacelor

i finanat din veniturile generale ale statului (din

impozite). Aceast pensie social este un tip de

venit minim garantat pentru persoanele n vrst.

Pilonii din cadrul sistemelor de pensii se afl n

2

Colin Gillion, John Turner, Clive Bailei, Denis Latulippe (editori), Social Security Pensions. Development and

Reform, Organizaia Internaional a Muncii, Geneva, 2000, p. 47.

Figura 1. Sistemul de pensii multipilon

relaie de interdependen. Felul n care este

structurat sistemul multipilon e foarte important n

ncurajarea sau descurajarea asigurrii la un sistem

de pensii de tip fond, administrat public sau privat.

Dac primul Pilon de pensii (de tip PAYG) este

bazat pe relaie strict ntre mrimea contribuiei

(din ntreaga carier profesional) i mrimea

beneficiilor, atunci oamenii vor fi mai puin tentai

s se asigure la un sistem de tip fond. n cazul n

care sistemul public de pensii se bazeaz nu doar

SISTEM

DE PENSII

PILONUL I:

SISTEMUL PUBLIC

DE POENSII DE TIP

PAYG

PILONUL II:

FONDURILE

DE PENSII CU

CONTRIBUII

OBLIGATORII

PILONUL III:

FONDURILE

DE PENSII CU

CONTRIBUII

VOLUNTARE

STAT

ANGAJATOR

ANGAJAT

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

16

pe solidaritatea dintre generaii, ci i pe cea din

interiorul generaiei, atunci membrii sistemului

vor fi tentai s participe la sistemele de pensii de

tip fond, care asigur meninerea unui standard de

via constant i dup ieirea de pe piaa muncii

la atingerea vrstei de pensionare. n condiiile n

care Pilonul II nu satisface aceast cerin, al treilea

Pilon - i anume, cel al sistemelor private de pensii

- vine s rezolve problema.

nainte de a prezenta cteva modele de

implementare a Pilonului II, trebuie trecute n

revist i atitudinile sceptice fa de sistemele de

pensii de tip fond. Entuziasmul celor care cred c

aceste noi sisteme rezolv problema mbtrnirii

populaiei, c statul are un rol redus n gestionarea

lor, c fondurile investite vor genera o cretere

economic, c sunt supuse la mai puine riscuri i,

mai ales, c pensionarii vor beneficia de pensii mai

mari, dect dac ar fi contribuit la sistemul public,

e combtut de criticii care numesc aceste ateptri

mituri. Joseph E. Stiglitz, Peter. R. Oszag

3

i Nicholas

Barr

4

aduc argumente contrare la toate aceste

presupuse avantaje, determinndu-l pe Nicolas

Barr s afirme c, dect s privatizezi sistemul

public de pensii de tip PAYG, e mult mai eficient

i mai rezonabil s-l faci sustenabil prin creterea

contribuiilor i prin scderea pensiilor.

Nicolas Barr aduce trei argumente n favoarea

convingerii c sistemele de tip fond nu prezint

avantajele menionate mai sus:

Scderea gradual a cheltuielilor pentru

primul Pilon nseamn, implicit, scderea

3

Joseph E. Stiglitz, Peter R. Oszag, Rethinking Pension reform: Ten Myths About Social Security System, con-

ferin inut la seminarul New Ideas About Old Age Security. Washington DC: Banca Mondial, septembrie 1999

(http://www.iza.org/de/calls_conferences/pensionref_pdf/panel_stiglitz.pdf, accesat la data de 18.07.2011).

4

Nicholas Barr, Idem, p. 105

mrimii pensiilor. Meninerea constant

a contribuiilor i a taxelor face ca

povara tranziiei s cad exclusiv asupra

pensionarilor. Creterea contribuiilor sau a

taxelor va conduce la mprirea costurilor

tranziiei ntre contribuabili, pensionari

i restul societii. De aici, o alt tez a lui

Barr - ideea c fondurile reduc cheltuielile

publice e, de asemenea, un mit. Pn

cnd fondurile de pensii nu vor ajunge

la maturitate, pensionarii actuali trebuie

susinui din taxe i/sau mprumuturi,

fapt ce conduce la creterea cheltuielilor

publice.

Ideea c generaia numeroas a strns

suficiente fonduri pentru a beneficia de ele

la btrnee, spune Barr, este adevrat

n termeni nominali, dar fals n termeni

reali. Dezechilibrul poate s apar n dou

moduri. Pe de o parte, dac generaia

numeroas reuete s-i asigure viitorul

prin a face economii financiare, cnd va

iei la pensie, ea va dori s-i cheltuiasc

economiile. Aceasta va conduce la un

exces de cerere, cu efectul negativ al

creterii inflaiei, adic, al diminurii

valorii reale a economiilor financiare. Pe

de alt parte, dac acumularea s-a fcut

sub forma valorilor non-monetare (assets),

atunci aceste valori financiare depesc

valoarea bunurilor oferite de ctre lucrtori,

dezechilibru care conduce la reducerea

preului valorilor financiare, deci i a

pensiilor.

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

17

Riscurile fondurilor private de pensii sunt

mai numeroase, dect n cazul sistemelor

PAYG. Acestea pot s se manifeste sub

forma unor ocuri macroeconomice, ocuri

demografice, riscuri - politice, manageriale

(incompeten, fraud), instituionale

(datorit vulnerabilitii pieei de capital)

sau ale anuitii (incertitudinea legat de

raportul dintre anuitate i sperana de

via)

5

. Astfel, dac sistemele PAYG sunt

supuse doar primelor trei riscuri, sistemele

de tip fond trebuie s fac fa tuturor

riscurilor prezentate mai sus. Mai mult,

sistemele de tip fond, chiar dac sunt

private, sunt supuse riscului politic, aa cum

rezult din analiza rolului statului n cadrul

sistemelor private de pensii.

5

Nicholas Barr, Idem, p. 92

Argumentele mai puin entuziaste aduse de

Joseph E. Stiglitz, Peter. R. Oszag i Nicholas Barr,

conform crora sistemele de pensii de tip fond nu

sunt o panacee pentru problemele demografice,

politice i economice, trebuie privite ca o abordare

lucid a reformelor sistemelor de pensii. Acest

fapt a fcut ca anumite riscuri ale sistemelor de

tip fond s fie atent tratate de aquis-ul comunitar.

Exist reglementri clare vizavi de administrarea

sistemelor de pensii i garanii privind obinerea

unei pensii corespunztoare Pilonului II - de

minimum acelai nivel cu mrimea contribuiilor.

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

18

P

entru a identifica dificultile reale cu care

se confrunt sistemul public de pensii, dar

i pentru a formula soluii la problemele lui

stringente - soluii care s permit activitatea de

mai departe a acestuia - a fost realizat o analiz

SWOT, care scoate n eviden vulnerabilitile i

punctele tari ale actualului sistem public de pensii,

i care ofer soluii pentru a-l face mai performant.

ANALIZA SWOT A SISTEMULUI

PUBLIC DE PENSII

PUNCTE FORTE PUNCTE SLABE

- Sistemul abordeaz o problem social de interes

general;

- Nivelul nalt de cunoatere n rndul populaiei n ceea

ce privete drepturile sociale, inclusiv dreptul la pensie;

- Impozitele colectate n scopuri sociale sunt orientate i

gestionate n exclusivitate de CNAS, fr redirecionare

n alte scopuri;

- Impozitele pe venit sunt direcionate aproape integral

la colectarea fondurilor;

- Sistemul asigur acces egal n ceea ce privete dreptul

la pensie;

- Exist un salariu minim garantat care asigur

supravieuirea.

- Defcien n proiectarea, colectarea fondurilor i

administrarea sistemului public de pensii;

- Difculti n a acoperi volumul cheltuielilor bugetului de

pensii actual i al eventualelor indexri;

- Sistemul de pensii este inechitabil n ceea ce privete

veniturile populaiei pensionate i, n acelai timp,

creeaz mari discrepane ntre veniturile i consumul

populaiei pensionate;

- Meninerea pensiilor privilegiate sau de serviciu

creeaz presiuni asupra fondului public de pensii i

formeaz discrepane n venituri n rndul pensionarilor;

- Indexarea anual a pensiilor n mrime procentual, aa

cum se face conform cadrului legal, sporete discrepana

dintre pensiile mari i cele mici. Bogaii devin mai bogai,

iar sracii - mai sraci;

- Formarea i meninerea cronic a defcitului BASS;

- Plata pensiilor actuale are loc n urma procedurii de

redistribuire a veniturilor curente colectate la Bugetul

Asigurrilor Sociale de Stat;

- Divergene de calculare a veniturilor de pensii pentru

diferite categorii de persoane;

- Evoluiile de reglementare i de supraveghere a fondului

social de pensii nu sprijin tendina spre o gestionare

mai riguroas a riscurilor actualului sistem de pensii;

- Lipsa de transparen la fondul social de pensii;

- Impozitele pe salariu sunt direcionate aproape integral

la plata pensiilor. Aceti bani se ndreapt exclusiv ctre

bugetul de pensii, iar daca nu se colecteaz sufcient,

statul e acela care completeaz defcitul bugetului public

de pensii.

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

19

OPORTUNITI AMENINRI

- Structura relativ tnr a populaiei apte de munc

avnd un nivel de educaie ridicat - 28.408 tineri

absolveni a instituiilor de nvmnt superior n

2010, comparativ cu 12.248 tineri n anul 2000;

- Trecerea vrstelor de pensionare prefereniale la vrsta

standard, diminundu-se astfel presiunea asupra

fondului social;

- Existena strategiilor de durat ce in de optimizarea

funcionrii pieii muncii interne;

- Fluctuaiile macroeconomice;

- Criza economic i fnanciar;

- Reducerea populaiei i mbtrnirea demografc;

- Meninerea pe viitor a intensitii proceselor de

mbtrnire demografc, fapt ce va conduce la creterea

ratei de dependen a persoanelor n vrst raportat la

persoanele active;

- Rata nalt de srcie a persoanelor vrstnice;

- Meninerea difcultilor de angajare pe piaa intern a

muncii i a cotei nalte de activitate informal;

- Procesele intense i de durat a emigrrii populaiei

economic active i reducerea numrului contribuabililor

la BASS;

- Lipsa mecanismelor efciente privind securitatea social

a lucrtorilor migrani i lipsa asigurrii transferului

contribuiilor efectuate n fondurile sociale ntre state (n

baza acordurilor interstatale);

- Meninerea abordrii asimetrice din perspectiva de gen

a condiiilor de baz privind dreptul la pensie - vrsta de

pensionare i perioada de cotizri obligatorii la BASS;

- Instabilitatea politic i corupia.

Reducerea numrului de persoane nou intrate

n cmpul muncii pune n pericol durabilitatea

sistemului public de pensii dup modelul existent

astzi, deoarece acest factor exercit presiune

asupra costurilor generate de mbtrnirea

populaiei, iar aceasta se rsfrnge asupra pensiilor,

serviciilor de asisten medical i social, genernd

un deficit financiar la Bugetul de stat. n anii

urmtori se ateapt o cretere treptat a numrului

populaiei cu vrsta de pensionare, dat fiind faptul

c aceast vrst va fi atins de numeroi ceteni

nscui dup anii 60 ai secolului trecut. Creterea

acestui contingent al populaiei va constitui 2-2,5%

anual, iar ctre anul 2020 numrul populaiei aflate

la vrsta de pensionare se va majora cu circa 25% n

comparaie cu anul 2010

6

.

6

Olga Gagauz, Dimensiunile reale ale creterii numrului populaiei n vrsta de pensionare, Comisia Naional

pentru Populaie i Dezvoltare, 4 noiembrie 2011 (http://www.demograe.md/index.php?pag=news&opa=view&id

=230&tip=noutate&start=&l=, accesat 9 noiembrie, 2011).

De asemenea, nu trebuie neglijat nici faptul c

numeroi migrani, aflai n prezent peste hotare,

odat atins vrsta de pensionare, se vor ntoarce

acas, n Republica Moldova. Cifra estimativ a

acestora constituie, la moment, 70,5 mii persoane,

dintre care 35.000 de femei cu vrsta cuprins

ntre 45-65 ani (n anul 2010). n aceste condiii,

se pune problema respectrii contractului ntre

generaii. Nu poate fi trecut cu vederea nici riscul

migraiei externe. La revenirea n ar - n special,

a persoanelor de vrst pre-pensionar, pentru

care nu s-au efectuat defalcri n fondurile sociale

pentru perioada migraiei -, urmeaz a fi apreciate

riscurile financiare pentru fondurile publice i

sursele de acopere a cheltuielilor suplimentare.

Factorii menionai mai sus sporesc gradul de

vulnerabilitate a fondurilor sociale n prezent i

pun n pericol existena lor n viitor.

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

20

Reforma sistemului public de pensii i construirea celorlalte componente ale sistemului multipilon trebuie

realizat cu scopul de a asigura veniturile necesare oricrei persoane pentru ca aceasta s se bucure de un trai

decent dup retragerea din activitate, dup cum urmeaz:

Asigurarea sustenabilitii fnanciare a sistemului de pensii;

mprirea echilibrat a poverii mbtrnirii populaiei ntre persoanele active care contribuie la bugetul

sistemului public de pensii i persoanele care benefciaz de pensii;

Respectarea principului pensii egale pentru contribuii egale. Aici trebuie subliniat faptul c trebuie s existe

solidaritate social fa de persoanele care, din motive obiective (de ex., omaj, ngrijirea copiilor, satisfacerea

serviciului militar, perioadele de retragere din activitate din cauza unor boli profesionale), nu au putut

contribui la sistemul de pensii. Cel puin, pentru sistemul public de pensii aceste perioade trebuie considerate

ca perioade de contribuie cu un cuantum care s asigure o pensie minim;

Asigurarea transparenei n procesul de reformare a sistemului de pensii, ct i n ceea ce privete

funcionarea fecrui Pilon. Susinerea reformei de ctre populaie se poate obine dac au loc dezbateri

publice n care s fe implicate toate componentele vieii sociale i politice: partide, sindicate, ONG-uri,

personaliti din lumea academic etc.

P

ornind de la aceste patru deziderate, reforma

sistemului public de pensii trebuie s ia n

considerare previziunile privind sperana de

via la natere i la anumite vrste posibile de

pensionare. n funcie de acest lucru, se poate

stabili evoluia ratei de dependen a populaiei n

vrst, raportat la populaia activ. De asemenea,

reforma sistemului public de pensii trebuie s se

realizeze n funcie de datele disponibile cu privire

la evoluia salariului mediu brut sau net pe ar,

respectiv evoluia salariilor lucrtorilor n cariera

profesional.

RECOMANDRI PENTRU REFORMA

SISTEMULUI PUBLIC DE PENSII (PAYG)

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

21

CE TREBUIE DE FCUT N PERIOADA IMEDIAT URMTOARE?

Urmtoarele msuri stringente trebuie ntreprinse n sensul ameliorrii situaiei sistemului actual public de pensii, ct

i a ntregului sistem de securitate social:

Simplifcarea legislaiei referitoare la pensiile publice;

Eliminarea legilor speciale de pensionare n favoarea anumitor categorii;

mbuntirea sustenabilitii fnanciare a sistemului de pensii - prin introducerea unor reguli mai stricte

privind accesul la pensia anticipat i la pensia de invaliditate, i prin monitorizarea implementrii

acestor reguli de ctre Inspecia Social;

Descurajarea pensionrilor anticipate i permiterea lor doar n cazuri excepionale determinate prin

lege;

Majorarea vrstei de pensionare pentru cadrele militare n activitate, pentru reprezentanii ordinii

publice, ai aprrii naionale i pentru funcionarii publici cu statut special;

Pentru a majora vrsta real de pensionare trebuie demotivat pensionarea anticipat. Astfel, cu ct

persoanele angajate pe piaa muncii vor f mai motivate s-i continue activitatea - prin obinerea unei

pensii mai mari - i s nu se pensioneze anticipat din cauza diminurii pensiei, cu att aceste persoane se

vor retrage din activitate mai trziu.

Elaborarea unei formule de calcul ct mai simple a cuantumului pensiei. Cu ct va f mai complex

aceast formul, cu att va f mai greu pentru nespecialiti - adic, majoritatea persoanelor care

contribuie la sistemul de pensii - s estimeze mrimea pensiei n funcie de contribuii. Simplitatea

formulei de calcul a pensiei este o dovad c se respect principiul transparenei i al unei bune

informri a lucrtorilor cu privire la drepturile lor.

Construirea unui sistem unic de pensii, care s se bazeze pe o formul unic de calcul a pensiei,

indiferent de categoria socio-profesional. Altminteri, la aceleai contribuii, vor exista persoane din

ramuri economice diferite, care primesc benefcii diferite. Prin urmare, vor continua s existe grupuri

privilegiate, care primesc pensii mai mari datorit faptului ca alte grupuri de persoane primesc pensii

mai mici sau pentru c primele benefciaz mai mult de contribuiile statului la bugetul de pensii - adic,

de contribuiile tuturor cetenilor. Aadar, trebuie s fe construit un sistem public de pensii care s

respecte principiul pensii egale pentru contribuii egale, dar n condiiile solidaritii sociale.

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

22

RISCURILE REFORMRII

SISTEMULUI PUBLIC DE PENSII

Sistemul distributiv de pensii, spre deosebire de cel de acumulare, este dependent de tendinele demografce.

Statisticile arat c, n deceniile urmtoare, va f n cretere rapid numrul populaiei vrstnice, datorit generaiilor

numeroase nscute n perioada 1970-1990, respectiv se va reduce procentul populaiei apte de munc. Diminuarea

continu a numrului populaiei apte de munc va f nsoit i de schimbarea treptat a coraportului ntre grupele de

vrst n interiorul populaiei apte de munc (15-29 ani; 29-49 ani i 49-59 ani).

Tendinele demografce vor conduce la acutizarea unor probleme ce in de aspectele de gen - n special, la vrste

naintate. Diferenele eseniale ntre sperana de via la natere la femei i la brbai, precum i ntre ocuparea

difereniat a acestora pe piaa muncii genereaz un model de pensionare asimetric din punctul de vedere al genului.

Natalitatea redus, rata sporit a mortalitii brbailor de vrst apt de munc fa de rata mortalitii femeilor

de vrst apt de munc, diferena esenial dintre sexe n ceea ce privete durata medie a vieii contribuie la

aprofundarea acestei asimetrii. Astfel, n rndul pensionarilor din grupurile de vrst naintat - mai ales, al celor de 75+

ani - este mai mare ponderea femeilor. Acest fapt scoate n eviden nu doar asimetria de gen n sistemul de pensii din

Republica Moldova, ci i necesitatea examinrii suplimentare a perioadelor de activitate. Acestea din urm formeaz

stagiul de cotizare ce acord dreptul la pensie.

Reformele parametrice ale sistemului de pensii, realizate n 1998 (majorarea vrstei de pensionare i a stagiului de

cotizare necesar pentru numirea pensiei) i n 2011 (unifcarea treptat a condiiilor de stabilire a pensiilor de toate

tipurile) vor reduce presiunea asupra fondurilor sociale i vor avea efecte pozitive pentru sistemul distributiv de pensii,

dar nu pe termen lung - mai exact, pn la pensionarea cohortelor nscute n anii 1970-1980. Urmeaz a f luate n

calcul i cheltuielile suplimentare necesare pentru prevenirea i reducerea riscului invaliditii n rndul pensionarilor

n vrst. n prezent, pensiile de invaliditate constituie circa 23% din numrul total de cheltuieli pentru plata pensiilor

pentru limit de vrst, iar acoperirea necesitilor specifce pentru aceast categorie de persoane la fel sporete

presiunea asupra fondurilor sociale.

Dei reformarea actual a sistemului de pensionare ncurajeaz rmnerea n cmpul muncii, efecte economice

pozitive vor f obinute doar n cazul n care va f reformat i piaa muncii, inclusiv prin majorarea ratei de ocupare a

lucrtorilor n vrst. La fel de importante sunt politicile de ncurajare i de antrenare n cmpul muncii a tinerilor care,

urmare a modifcrilor legislative recente, urmeaz s asigure o perioad mai ndelungat de contribuii sociale.

Tradiiile paternaliste din societate, lipsa cunotinelor privind dreptul la pensie, condiiile de stabilire i de calculare

a pensiei, ineria i necunoaterea esenei reformelor face din populaie un consumator pasiv al fondurilor sociale,

conducnd la eschivarea de la impozite, respectiv la o atitudine nepstoare fa de propriul viitor. Aceast abordare

reduce din efcacitatea reformei sistemului distributiv de pensii i va constitui un impediment serios n cazul n care se

va decide introducerea sistemului de pensionare de tip fond administrat privat.

Previziunile demografce sunt cel mai solid argument n favoarea continurii reformelor, deoarece tocmai ultimele

reforme au asigurat, pentru o anumit perioad de timp, sustenabilitatea sistemului de pensii din Republica Moldova.

Dac, iniial, drept singurul remediu posibil era considerat introducerea sistemului acumulativ de pensii, n prezent

sunt recunoscute att punctele tari, ct i cele slabe ale acestui sistem, dar i carenele observate drept urmare a crizei

fnanciare i a efectelor globalizrii (n ceea ce ine de mobilitatea forei de munc). Situaia din Republica Moldova face

iminent necesitatea introducerii sistemului mixt de asigurare, care s mbine sistemul de pensii public de tip PAYG cu

sistemele de pensii de tip fond administrate privat, deopotriv obligatorii i facultative.

La reorganizarea sistemului de tip distributiv, care presupune o restructurare substanial a sistemului existent,

urmeaz a se ine cont de perioada de tranziie, care va solicita fnane suplimentare, precum i de sursele de

rambursare a cheltuielilor. Prioritare rmn crearea unor mecanisme efciente de impozitare, instituionale i de

stimulare pentru participanii la programele de pensionare, precum i crearea unui cadru legal modern privind

activitatea fondurilor private de pensii, cu asigurarea unui control strict al punerii n practic a legislaiei respective.

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

23

ANALIZA SWOT

A SISTEMULUI DE PENSII OBLIGATORII

ADMINISTRATE PRIVAT (PILONUL II)

O

biectivele trasate de BM privind introducerea

sistemului de pensii cu trei Piloni s-au

adeverit a fi irealizabile. Explicaia const n

faptul c, odat fiind implementate n societile

capitaliste i post-socialiste, acestea, n mare

msur, nu au contribuit ntocmai la o cretere

economic.

Ne vom opri, n continuare, asupra experienei

Estoniei i a Poloniei, deosebite dup modul de

implementare a Pilonului II. Reforma sistemului de

pensii din Polonia a nceput n 1997, cu mult mai

devreme dect n Estonia sau Romnia. Polonezii

au iniiat o campanie de promovare a reformei

sistemului de pensii, divizat n dou pri: 1 -

perioada 1997-1998, cu participarea formatorilor

de opinie (sindicate, angajatori, politicieni i mass-

media); 2 - anul 1999. O mare parte din informaii

privind funcionarea noului sistem de pensii mass-

media poloneze le-au distribuit din iniiativ proprie.

Experiena Poloniei este inedit prin faptul c arat

toat complexitatea de implementare a Pilonului

II - de la procesul de elaborare i dezbatere, pn la

aprobarea cadrului legal. Calea parcurs n acest sens

de Polonia a servit drept exemplu pentru Estonia,

care a ncercat s previn anumite difculti cu care

s-au confruntat polonezii.

Examinnd experiena Poloniei, Estoniei i a altor

ri, conchidem c exist o diferen ntre fondurile

de pensii facultative si cele administrate privat

(obligatorii). De exemplu, n cazul fondurilor de

pensii obligatorii administrate privat (Pilonul II), se

subnelege o sum pltit periodic beneficiarului,

n mod suplimentar i distinct de pensia furnizat

de sistemul public (Pilonul I), care se obine din

transferul lunar al unei pri din contribuia de

asigurri sociale, pltit n sistemul public de

pensii, la un fond de pensii administrat privat.

De regul, pentru a cretere responsabilitatea

n rndul forei de munc tinere, la fondurile de

pensii obligatorii administrate privat particip

persoanele n vrst de pn la 35 de ani.

Republica Moldova, n cadrul reformei sistemului

de pensii i introducerii Pilonului II, trebuie s in

cont de creterea gradului su de competitivitate

i pregtire pe piaa internaional, din perspectiva

asigurrii administrrii eficiente a resurselor

de munc, transparenei fiscale, capacitii de

adaptare a capitalului uman la cerinele unei

piee mobile a muncii. Pe fundalul deficitelor

bugetare ale actualului sistem public de pensii,

procesul de creare a Pilonului II poate fi dificil de

adoptat din punct de vedere economic. n actualul

sistem public de pensii lipsesc instrumente de

siguran social, fapt ce scade din credibilitatea

populaiei cu privire la succesul unor reforme n

sistemul de pensii. n acelai timp, instrumentele

sistemului financiar-nebancar sunt puin cunoscute

de populaie, a crei experien e mai bogat

n procurarea asigurrilor auto, dect n pensii

private.

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

24

Pentru a deduce unele constatri privind

implementarea Pilonului II n Republica Moldova,

am recurs la elaborarea analizei SWOT a Pilonului

II de pensii din Romnia, Estonia i Polonia. Astfel,

se va vedea dac sistemul autohton de pensii

poate s preia experiena i cele mai bune practici

n domeniu a acestor ri, respectiv dac are

fundamente de implementare a Pilonului II.

ROMNIA ESTONIA POLONIA

Fondurile de pensii private obligatorii

au nregistrat, de la fondare, un

randament mediu anual de 12,1%,

depind rata medie anual a infaiei

de 5,3%.

Activele totale ale fondurilor de pe

Pilonul II au ajuns la 4,3 miliarde de

lei (1 miliard de euro) n 2010, ceea

ce nseamn c fondurile de pensii

private au avut un randament mediu

de peste 11% n 2010.

Numrul participanilor la fondurile

de pensii private obligatorii constituia

circa 5,44 milioane de persoane n

2011.

Pilonul II a obinut un proft de 635

milioane de lei; sumele virate n

calitate de contribuii au nsumat 5,16

miliarde de lei; activele nete au atins

cifra de 5,8 miliarde de lei

*

.

Valoarea medie a conturilor

individuale pe Pilonul II era de 152

euro n 2010.

Introducerea Pilonului II contribuie la

creterea gradului de responsabilitate

individual prin asigurarea unui

benefciu bazat n ntregime pe

contribuiile proprii ale fecrui

angajat.

Corelaie strns ntre contribuiile

pltite i benefciile viitoare.

Contribuia la un fond de pensii

administrat privat nu instituie obligaii

fnanciare suplimentare pentru

participani, ci reprezint o parte din

contribuia individual datorat la

sistemul public de pensii.

Contribuiile participanilor la

fondurile de pensii administrate privat

sunt scutite de impozit. Pensiile mai

mari de 1000 RON sunt impozitate.

Fondurile de pensii private obligatorii

au avut, de la fondare, un randament

de 35,77%.

n 2010, volumul activelor n al doilea

Pilon au fost estimate la 1,07 miliarde

euro, nregistrnd o cretere de 12%

fa de anul precedent. Conform

pronosticurilor, acestea vor crete cu

cel puin 25% pn n 2015.

Numrul participanilor la fondurile de

pensii private obligatorii a constituit,

n 2010, circa 606.200 participani

sau circa 90% din numrul total al

populaiei ocupate.

Valoarea medie a conturilor

individuale din Pilonul II constituia

circa 1614 euro n 2010.

Introducerea Pilonului II contribuie la

creterea gradului de responsabilitate

individual prin asigurarea unui

benefciu bazat n ntregime pe

contribuiile proprii ale fecrui

angajat

**

.

Corelaie strns ntre contribuiile

pltite i benefciile viitoare.

Contribuiile participanilor la

fondurile de pensii administrate privat

sunt scutite de impozit.

Randamentul mediu obinut

pe parcursul a opt ani a fost de

aproximativ 20-25% pe an, adic 200%

n cei opt ani de funcionare.

La sfritul anului 2010, Pilonul

II polonez avea 14,7 milioane de

participani - circa 90% din numrul

total al populaiei ocupate.

Pilonul II polonez, administra, la fnele

lui 2010, active nete n valoare de

aproape 56 miliarde euro, in cretere

cu 24% fata de fnalul lui 2009.

Valoarea medie a conturilor

individuale din Pilonul II constituia

3446 euro n 2010.

Introducerea Pilonului II contribuie la

creterea gradului de responsabilitate

individual prin asigurarea unui

benefciu bazat n ntregime pe

contribuiile proprii ale fecrui

angajat.

Fondurile de pensii private au nceput

s fac pli ctre clieni deja n 2009,

ns primul val semnifcativ va f n

anul 2014.

Corelaie strns ntre contribuiile

pltite i benefciile viitoare.

Conturile individuale obligatorii din

Polonia iau forma de fonduri de pensii

deschise i sunt de tipul contribuiilor

defnite.

Polonia este cea mai mare pia de

pensii private din regiunea Europei

Centrale i de Est. Pe piaa de pensii

private obligatorii din Polonia sunt

concentrate aproximativ 55% din

activele de pensii private din regiune.

P

U

N

C

T

E

F

O

R

T

E

* Conform datelor de la 30 septembrie 2011 a Asociaiei pentru Pensiile Administrate Privat din Romnia (APAPR) (http://www.apapr.ro, accesat 1 noiembrie, 2011).

** Sistemul de pensii nanate n Estonia a demarat n anul 2002. ncepnd din octombrie 2009, aproximativ 590 de mii de oameni, care reprezint aproxima-

tiv 86% din fora de munc activ, au aderat la al doilea Pilon de pensii de tip fond.

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

25

Primele contribuii la fondurile de

pensii private obligatorii (Pilonul II) au

fost virate abia n mai 2008.

Nu se fac sufciente eforturi de

promovare continu a sistemului de

pensii private i, mai ales, de educare

i informare fnanciar a populaiei.

Un grad foarte redus de educaie

fnanciar a populaiei.

Pensiile private au fost afectate de

criza fnanciar. n anul 2011 fondurile

de pensii private obligatorii au obinut

un proft cumulat de 108,4 milioane

de lei, find n scdere cu 72% fa de

2010.

Benefciile (veniturile) de pn la 5500

EEK (EUR 320) de la Pilonul II sunt

scutite de impozit. Dincolo de acest

prag, benefciile sunt impozitate la o

rat normal a impozitului pe venit.

Pensiile cumulate cu salariul se

impoziteaz.

Ca urmare a crizei fnanciare,

contribuiile statului ctre sistemul

privat de pensii au fost reduse de la

6% la 2% n 2009.

n 2009 contribuiile statului ctre

sistemul privat au fost ngheate pn

la sfritul anului 2010.

Pensiile private au fost afectate de

criza fnanciar ntr-o msur mai mic

dect n celelalte dou ri.

P

U

N

C

T

E

S

L

A

B

E

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

26

ncrederea de care se bucur sistemul

privat n rndul populaiei.

Oportunitatea continurii

demersurilor de educare i informare

a participanilor cu privire la pensiile

private.

Conform legislaiei n vigoare, nivelul

contribuiilor virate spre administrare

privat n Pilonul II (pensii private

obligatorii) a nceput cu 2% n 2008

i creste cu jumtate de procent

la fecare zi de 1 ianuarie, pentru a

ajunge la 6% n 2016.

Pentru persoanele care s-au alturat

la cel de-al doilea Pilon de pensii, o

parte a impozitului social, mpreun

cu drepturile de pensie, este trecut la

pensiile private de tip fond.

Participanii pltesc o contribuie de

2% din salariul lor ctre fondurile de

pensii private obligatorii, n timp ce

statul contribuie cu 4%. ns, conform

deciziei Guvernului, n condiiile de

criz fnanciar, n 2011 rata contribuiei

angajatului a constituit 1% i a statului

- 2%.

Cea mai mare parte a taxei sociale

pltite de ctre un angajat astzi este

cheltuit pentru pensiile de stat ale

pensionarilor de astzi, menionate

anterior de 4% din impozitul social

al acestor persoane, pentru a asigura

viitorul su personal.

Societile de gestionare a fondurilor de

pensii pot oferi mai mult dect un fond,

cu condiia ca politicile de investiii s

difere n mod semnifcativ i ca unul dintre

aceste fonduri s fe investit n produse cu

venit fx.

Conform reglementrilor de investiii

pentru fondurile respective, oportunitatea

de a face investiii pe anumite instrumente

este real, dup cum urmeaz:

- 40% n imobiliare sau fonduri

imobiliare;

- 35% n titluri de valoare emise i

garantate de ctre guvernul estonian,

o ar membr a Uniunii Europene,

sau de ctre state cu un profl de risc

similar;

- 30% pentru fondurile de investiii

din societile care aparin aceluiai

grup ca i societatea de administrare

a pensiilor;

- 10% pentru investiiile n active

imobilizate;

- 5% pentru titlurile de valoare emise

de ctre acelai grup sau pentru

valorile mobiliare emise de un fond

unic de investiii; pentru fondurile de

investiii de gestionare a societii

de pensii, ct i pentru depozite la

instituiile de credit din acelai grup.

Investiiile strine sunt limitate la 15%.

Contribuii sufciente de capital la

fondul de pensii private obligatorii.

Valoarea contribuiilor va creste n

anii urmtori - la 3,5% n 2017 i 5% n

2018.

Fondurile deschise de pensii pot f n

proporie de cel puin 40% n form

de aciuni de pe piaa reglementat

a Bursei de Valori. Cel puin 40% din

fonduri pot f investite n obligaiuni

ipotecare, municipale sau corporative;

10% pot f investite n certifcatele de

fonduri de investiii aproape de sfrit;

15% - n uniti de fonduri de investiii

deschise; 20% - n depozite bancare i

titluri de valoare

*

.

Fondurile deschise de pensii nu

trebuie investite n aciuni sau alte

valori mobiliare ale societii de

gestionare a fondului de pensii.

O

P

O

R

T

U

N

I

T

I

* Allianz Global Investors, Poland (http://www.pensionfundsonline.co.uk/countryproles/poland.aspx, accesat 3 noiembrie 2011).

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

27

Dependena pieei fnanciare de

efectele recesiunii globale. n iunie

2009, statul a sistat plata cotei sale

n fondurile de pensii pentru a evita

creterea defcitului fondurilor

publice

*

.

Rata relativ nalt de srcie a

persoanelor vrstnice.

Rata relativ nalt a omajului,

aproximativ 7% n 2011.

Migraia continu a forei de munc n

Occident i America de Nord.

-

Dependena dezvoltrii sistemului

privat de pensii de situaia politic.

mbtrnirea populaiei.

Rata relativ nalt de srcie a

persoanelor vrstnice.

Rata relativ nalt a omajului,

aproximativ 14% n 2011.

Fluctuaii macroeconomice.

Migraia forei de munc, n special, n

rile scandinave.

mbtrnirea populaiei.

Reducerea contribuiilor pentru pensii

plasate n administrare privat - de la

7,2% din salariu la 2,3% din salariu.

Persoanele se pot confrunta cu riscul

de portofoliu (adic, orice persoan

trebuie s fe contient c valoarea

portofoliului su ar putea scdea mai

jos de suma investit).

Rata relativ nalt a omajului,

aproximativ 13% n 2011.

Migraia continu a forei de munc,

n special, n Occident.

-

Fluctuaiile macroeconomice.

mbtrnirea populaiei.

A

M

E

N

I

N

R

I

* Dei, cu ncepere din 2012, subvenionarea de ctre stat a fondurilor de pensionare va restabilit, cazul dat a pus n eviden vulnerabilitatea fondurilor fa de

procesele nanciare regionale i globale.

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

28

n vederea unei eventuale construcii i implementri a Pilonului II de pensii n Republica Moldova,

propunem spre examinare urmtoarele concluzii i recomandri:

Concluzii

Introducerea Pilonului II poate oferi un venit mai bun n timpul pensionrii, iar puterea de cumprare a primului Pilon

poate oferi un standard de baz pentru via;

Introducerea Pilonului II de pensii reprezint o decizie, al crei principal obiectiv e asigurarea unui venit suplimentar

persoanei ce se retrage din activitate ca urmare a vrstei naintate;

Fondurile de pensii private obligatorii se bazeaz pe ctigul economic, produs din investiiile participanilor la fond.

Scopul de baz al unui asemenea sistem e de a-i menine individului, pe ct este posibil, acelai standard de via i

dup pensionare;

Pilonul II de pensii reprezint un al doilea co, care trebuie s ofere un plus de siguran la contribuiile realizate n

timp, prin siguran nelegnd faptul c, la retragerea din activitate, fecare pensionar va primi, n urma administrrii

inteligente i prudente a veniturilor cumulate, o pense cel puin la fel de mare, n termeni reali, cu mrimea

contribuiei.

Recomandri

Experiena romneasc i estonian cu privire la constituirea fondurilor de pensii administrate privat poate f studiat

ca model;

Crearea mecanismelor i instrumentelor necesare pentru implementarea Pilonului II este un proces complex i de

durat. La momentul introducerii Pilonului II este important ca mai multe mecanisme i instrumente publice s

funcioneze deja;

Este necesar asigurarea unui dialog social cu privire la avantajele i dezavantajele construirii Pilonul II n Republica

Moldova;

Este nevoie de asigurarea transparenei n activitatea sistemului fnanciar-nebancar;

n prealabil, e necesar consultarea cu instituiile publice i societatea civil pe marginea crerii cadrului legal privind

fondurile de pensii administrate privat, care s reglementeze, nainte de toate, activitatea administratorilor de fonduri

de pensii private obligatorii i, astfel, s asigure transparena n aceast zon nou;

Procesul de pregtire pentru implementarea Pilonului II cere crearea unei autoriti specializate de reglementare

i monitorizare a activitii sistemului de pensii private n Republica Moldova (de ex., Comisia de Monitorizare a

Sistemului de Pensii Private (CSMPP) n Romnia);

innd cont de experiena pozitiv a altor state privind modul de funcionare a pensiilor private, e important s fe

creat cadrul legal ce le-ar garanta administratorilor de fonduri de pensii private obligatorii i facultative dreptul de a

investi - pn la un prag maxim de 8-10% din activele fondurilor pe care le vor gestiona - n aciuni, obligaiuni sau

hrtii de valoare etc.

Asigurarea unui mecanism de informare a participanilor la fondurile de pensii private obligatorii cu privire la: evoluia

fondurilor, monitorizarea de ctre o autoritate independent a administratorilor fondurilor, reglementarea privind

posibilitile de investiie a fondurilor;

Este important ca angajatorului s-i fe acordate o serie de parghii care s-l cointereseze n medierea relaiei dintre

angajat i asigurator, i asta pentru c angajatul e mai puin versat n sectorul fnanciar, dar i ezit si manifeste

iniiativa proprie. De regul, aceasta face parte din pachetul salarial al angajatorului ca ofert ctre angajat. Totodat,

angajatului i se ofer opiunea de a alege i alte oferte de pe pia.

n conformitate cu principiul echitii, este important s fe consolidat legtura ntre contribuiile sociale i benefciile

la nivel individual;

E necesar ca statul s acordestimulente fscalereale, ca s creasc participarea att din partea companiilor, ct i a

salariailor la fondurile private de pensii.

RECOMANDRI PENTRU

IMPLEMENTAREA PILONULUI

II DE PENSII

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

29

CE TREBUIE DE FCUT N PERIOADA IMEDIAT URMTOARE?

n vederea pregtirii unei eventuale implementri a fondurilor de pensii private obligatorii n Republica Moldova, sunt necesare

urmtoarele:

1. Elaborarea legislaiei cu privire la pensiile private obligatorii, care:

S prevad, pentru administratorii de fonduri de pensii private, dreptul de a investi pn la o anumit cot-parte din activele

fondurilor n aciuni, obligaiuni sau alte obiecte fnanciare;

S garanteze ca fondul de pensii private s nu poat da faliment, iar asta nseamn c trebuie s existe garanii att din partea

statului, ct i din partea administratorilor de fonduri;

S asigure dreptul autoritii de supraveghere i reglementare a pieei de pensii private de a interveni, pentru a asigura un fond de

pensii private n situaie de risc sau faliment;

S protejeze interesele participanilor la fondurile private i obligatorii, prin asigurarea unei funcionri efciente a sistemului de

pensii private prin toate prghiile legislative.

2. Pregtirea informaional i sistemic a evidenei contribuabililor la fondurile private i obligatorii;

3. Asigurarea transparenei n ceea ce privete costurile generate de introducerea Pilonului II;

4. Respectarea urmtoarele precondiii: viitoarea societate de administrare a fondului de pensii trebuie s obin o licen de

operare de la Comisia Naional a Pieei Financiare (CNPF); fondul de pensii trebuie s fe nregistrat de ctre CNPF.

5. Organizarea unor campanii de pres, n vederea informrii publicului cu privire la importana i avantajul participrii la

fondurile de pensii private obligatorii.

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

30

Fondurile de pensii facultative (Pilonul III) sunt

create cu scopul de a le asigura viitorilor

pensionari venituri mai mari la pensie, astfel

nct, la momentul retragerii din cmpul muncii,

ei s primeasc att pensia de la stat, ct i cea

facultativ. De regul, la fondurile de pensii

facultative particip persoanele n vrst de pn

la 45 de ani, care sunt deja asigurate i contribuie

la sistemul public de pensii. Specific fondurilor de

pensii facultative este c acestea sunt constituite

din contribuiile individuale ale participanilor,

care se rein i se vireaz lunar de ctre angajator

ori de ctre participant, odat cu contribuiile de

asigurri sociale obligatorii. Fiecare participant

la fondurile de pensii facultative beneficiaz de

un cont individual. Menionm c participarea la

fondurile de pensii facultative este opional i se

face prin ncheierea unui act individual de aderare

i plata primei contribuii n contul fondului de

pensii ales. Actul individual presupune un contract

scris, ncheiat ntre persoana fizic i administrator,

care conine acordul persoanei de aderare la

planul de pensii i la contractul de societate civil a

activelor fondului

7

.

n cadrul fondurilor de pensii facultative

sumele sunt investite astfel, nct s asigure

rentabilitatea pe termen lung. Activele fondurilor

facultative de pensii pot fi investite cu pruden

n diverse proiecte financiare, n form de aciuni

i obligaiuni, la burse de valori autorizate etc.

n ceea ce privete beneficiile din contribuiile

acumulate la fondurile de pensii facultative,

acestea pot fi accesate doar dup ce participanii

au obinut dreptul la pensie. Altfel spus, suma

acumulat la fondul de pensii facultative poate

fi folosit doar din momentul pensionarii

persoanei.

7

Lege nr. 204/2006 privind pensiile facultative. Monitorul Ocial al Romniei, Partea I, nr. 470 din 31/05/2006.

ANALIZA SWOT A FONDURILOR

DE PENSII FACULTATIVE (PILONUL III)

S P R E U N S I S T E M S U S T E N A B I L D E P E N S I I

N R E P U B L I C A MO L D OVA

31

ROMNIA ESTONIA POLONIA MOLDOVA

Fondurile de pensii

facultative au fost introduse

n mai 2007.

Fondurile de pensii private

facultative au nregistrat, de

la nfinare, un randament

mediu anual de 7,4%,

depind rata medie anual

a infaiei de 6,1%.

Fondurile de pensii private

nu au voie s investeasc

n active toxice sau

periculoase.

Participarea la fondurile

de pensii facultative este

voluntar pentru angajai.

Contribuiile angajatorului

i ale angajailor sunt

deductibile pn la o sum

n RON echivalent cu 200

EUR pe an. Veniturile din

investiii sunt scutite de

impozit i benefciile sunt

supuse impozitrii standard.

Din cele 13 fonduri ale

Pilonului III, nou au

nregistrat rezultate

investiionale pozitive, care

s-au situat ntre 10 i 40%.

n anul 2011, fondurile

de pensii facultative au

nregistrat o cretere

semnifcativ a numrului de

participani - circa 260.000.

n 2011, valoarea activelor

nete n sistemul fondurilor

de pensii facultative a

constituit aproximativ 435,7

milioane RON.

Fondurile de pensii facultative au

fost introduse n 1998.

Acestea sunt de dou tipuri:

polie de asigurare de pensii,

prevzute de ctre societile de

asigurare de via, sau fonduri de

pensii facultative administrate de

manageri de active.

n prezent n Estonia opereaz

15 fonduri de pensii facultative.

Activele lor se ridic la 49 milioane

de euro i sunt ateptate s creasc

cu 13% pn n 2015. n acelai

timp, 38% din active sunt investite

n fondurile de capital, 26% n

aciuni, 15% n obligaiuni i 12%

n fonduri de investiii, altele dect

cele de capital

*

.

Participarea la fondurile de pensii

facultative este voluntar pentru

angajai.

Angajatorii pot face contribuii

pentru angajaii lor n al treilea

Pilon.

Prestaiile de pensie variaz n

funcie de sumele contribuiilor

pltite.

Benefciile sunt taxate n prezent

cu 10%, dac participantul dorete

s-i ncaseze benefciile ntr-o plat

unic. n cazul n care participantul

la fondul facultativ de pensii

opteaz pentru o rent lunar sau

trimestrial pentru tot restul vieii,

taxa se reduce la nivelul zero.

Nu sunt restricii de investiii pentru

fondurile de pensii facultative.

Nu exist limite maxime pentru

investiiile de capital i nu exist

limite pentru investiii n valori

mobiliare.

Pilonul III a fost introdus n

1999. Acesta este compus

din: conturi individuale de

pensii i pensii ocupaionale

voluntare.

Planurile voluntare de pensii

ocupaionale sau pensii

ocupaionale voluntare

sunt fondurile principale de

tip contribuii defnite ale

Pilonului III.

Prestaiile de pensie variaz

n funcie de sumele

contribuiilor pltite.

Participarea la fondurile

de pensii facultative este

voluntar pentru angajai.

Contribuiile angajailor

pentru pensiile facultative

suntscutite n totalitate de

impozitul pevenit.

Planurile voluntare de

pensii ocupaionale sunt cu

stimulente fscale limitate.

n anul 2011, fondurile

de pensii facultative au

nregistrat o cretere

semnifcativ a numrului

de participani - la circa

40.000.

n 2011, schemele de

pensii facultative au fost

administrate de 28 mari

operatori din rndul

bncilor, asiguratorilor i

fondurilor de investiii.

Numrul total al conturilor

active a constituit

aproximativ 700.000 n 2011.

Participarea la fondurile de

pensii facultative este voluntar

pentru angajai.