S-ar putea să vă placă și

- Stefan Budeci - LP 4Document10 paginiStefan Budeci - LP 4Stef HhÎncă nu există evaluări

- LP 4Document10 paginiLP 4Ovidiu GoncearÎncă nu există evaluări

- LP 4Document9 paginiLP 4Ovidiu GoncearÎncă nu există evaluări

- Munteanu AlexandruEn-0119 - LP 5Document8 paginiMunteanu AlexandruEn-0119 - LP 5Botnari MaximÎncă nu există evaluări

- Pdfkitcolectie 243Document6 paginiPdfkitcolectie 243cristianiacobÎncă nu există evaluări

- Proiect ADIDocument9 paginiProiect ADIIosifÎncă nu există evaluări

- Lucrarea de Laborator nr.1Document3 paginiLucrarea de Laborator nr.1Artur RebejaÎncă nu există evaluări

- Maxim Botnari - LP 3pdfDocument8 paginiMaxim Botnari - LP 3pdfBotnari MaximÎncă nu există evaluări

- Vaseaturcan 1Document3 paginiVaseaturcan 1Alexandru volochitinÎncă nu există evaluări

- Lab5 - BadeaDocument2 paginiLab5 - BadeaBadea LuanaÎncă nu există evaluări

- Pdfkitcolectie 82Document8 paginiPdfkitcolectie 82ConstantinÎncă nu există evaluări

- PWM Motor PDFDocument10 paginiPWM Motor PDFAnonymous UnVea6TnÎncă nu există evaluări

- LP 5Document7 paginiLP 5Mişa MalecaÎncă nu există evaluări

- Voltmetru Digital Cu Icl....Document7 paginiVoltmetru Digital Cu Icl....costel nisipasuÎncă nu există evaluări

- Proiect-TppDocument45 paginiProiect-TppradugÎncă nu există evaluări

- 23 Aug - Tr1 - Curenti SlabiDocument2 pagini23 Aug - Tr1 - Curenti SlabiAlina GrivincaÎncă nu există evaluări

- CRR - XI - Optician Montator Ap Optico-MecanicaDocument31 paginiCRR - XI - Optician Montator Ap Optico-MecanicaAndreea Petrovici100% (1)

- Pdfkitcolectie 49Document7 paginiPdfkitcolectie 49cristianiacobÎncă nu există evaluări

- LP 3Document7 paginiLP 3Mega DominatorÎncă nu există evaluări

- Lucrare de Laborator nr.2.Document8 paginiLucrare de Laborator nr.2.ionperu100% (2)

- Eficienta Energentica RaportDocument6 paginiEficienta Energentica RaportIvan BychekÎncă nu există evaluări

- Termostat Cu TermistorDocument11 paginiTermostat Cu Termistorr_cristiÎncă nu există evaluări

- LP5 Costuri Active ImobilizateDocument4 paginiLP5 Costuri Active Imobilizatevictor nechitaÎncă nu există evaluări

- Ep0001 PDFDocument10 paginiEp0001 PDFGaraliu BogdanÎncă nu există evaluări

- Epsicom: S D T 12V 10ADocument12 paginiEpsicom: S D T 12V 10ATeodor SerbanÎncă nu există evaluări

- Centralizator CasariDocument16 paginiCentralizator CasariAnaÎncă nu există evaluări

- Darea de Seamă Practica de ExDocument16 paginiDarea de Seamă Practica de ExUngureanu MihaiÎncă nu există evaluări

- Pdfkitcolectie 214Document7 paginiPdfkitcolectie 214cristianiacobÎncă nu există evaluări

- Pdfkitcolectie 31Document10 paginiPdfkitcolectie 31Nicoleta NiţăÎncă nu există evaluări

- Raspuns Consolidat Solicitare Clarificari - 2Document17 paginiRaspuns Consolidat Solicitare Clarificari - 2Oltean AlinÎncă nu există evaluări

- Anexa F3-Devize CMID BotosaniDocument20 paginiAnexa F3-Devize CMID BotosaniPopa Mihai DanielÎncă nu există evaluări

- Eugeniu Slivca - LP 3Document7 paginiEugeniu Slivca - LP 3Ovidiu GoncearÎncă nu există evaluări

- S.C. Terapia S.A.Document16 paginiS.C. Terapia S.A.elena nicoletaÎncă nu există evaluări

- Pe 155-92Document8 paginiPe 155-92sabie_a2427Încă nu există evaluări

- I BPL - MX - Instalatii de Electroalimentare IPDocument3 paginiI BPL - MX - Instalatii de Electroalimentare IPMirela NitipirÎncă nu există evaluări

- Elemente DefinitoriiDocument8 paginiElemente DefinitoriiCristina AronÎncă nu există evaluări

- Proiect ManagerialaDocument27 paginiProiect ManagerialaToader Ancuta100% (2)

- Ip-8 Linii Electrice de Joasa Tensiune Cu Conductoare Izolate TorsadataDocument13 paginiIp-8 Linii Electrice de Joasa Tensiune Cu Conductoare Izolate TorsadatabxteoÎncă nu există evaluări

- Aplicatia 3 SCM 2023 - 2024-1Document8 paginiAplicatia 3 SCM 2023 - 2024-1MadalinaÎncă nu există evaluări

- Nou Maea 10bDocument5 paginiNou Maea 10bEugen TerenteÎncă nu există evaluări

- Pdfkitcolectie 124Document13 paginiPdfkitcolectie 124Birou HR MarimarÎncă nu există evaluări

- Calcul CosturiDocument12 paginiCalcul CosturiBetti IstvanÎncă nu există evaluări

- Model de Inventar CompletatDocument1 paginăModel de Inventar CompletatDomnica TcaciÎncă nu există evaluări

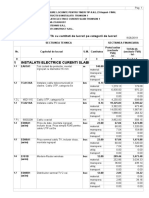

- Deviz Curenti SlabiDocument2 paginiDeviz Curenti SlabiDicu MarianÎncă nu există evaluări

- Generatoare de Abur Sixen Carte Tehnica Limba RomanaDocument21 paginiGeneratoare de Abur Sixen Carte Tehnica Limba RomanastroiebogdanÎncă nu există evaluări

- Sursa Tensiune 40Document11 paginiSursa Tensiune 40morosan valentinÎncă nu există evaluări

- fISE TEHNICE ADANCATADocument17 paginifISE TEHNICE ADANCATABogdan HuleaÎncă nu există evaluări

- Materialul Pieselor AutoDocument3 paginiMaterialul Pieselor AutoAlex MihailÎncă nu există evaluări

- Invertor 600w EpsicomDocument6 paginiInvertor 600w Epsicomcostel nisipasuÎncă nu există evaluări

- Management in Constructii - Curs 11-1 PDFDocument6 paginiManagement in Constructii - Curs 11-1 PDFBasaraba DragosÎncă nu există evaluări

- Eugeniu Slivca - LP 2Document6 paginiEugeniu Slivca - LP 2Ovidiu GoncearÎncă nu există evaluări

- Probleme ExamenDocument10 paginiProbleme ExamenADRIANÎncă nu există evaluări

- Pe155 92Document8 paginiPe155 92TheJabbaroÎncă nu există evaluări

- Studiul Și Proiectarea Instalației Electrice A Unui DepozitDocument19 paginiStudiul Și Proiectarea Instalației Electrice A Unui Depozitandreeabubu21Încă nu există evaluări

- Proiect Ghioca AlexandruDocument13 paginiProiect Ghioca AlexandruIonut DavidÎncă nu există evaluări

- LAB5CIDocument7 paginiLAB5CINeFe WeÎncă nu există evaluări

- P8 - Dimensionare Conducte - ApartamentDocument8 paginiP8 - Dimensionare Conducte - ApartamentDenis GrozaÎncă nu există evaluări

- Ep0294 PDFDocument7 paginiEp0294 PDFGaraliu BogdanÎncă nu există evaluări

- C8 - LISTA Cuprinzand Consumurile de Ore de Functionare A Utilajelor de ConstructiiDocument1 paginăC8 - LISTA Cuprinzand Consumurile de Ore de Functionare A Utilajelor de ConstructiiIon RazvanÎncă nu există evaluări

- LP 4Document10 paginiLP 4Mişa MalecaÎncă nu există evaluări

- LP 5Document7 paginiLP 5Mişa MalecaÎncă nu există evaluări

- LP 5Document7 paginiLP 5Mişa MalecaÎncă nu există evaluări

- S.I.Etica Profesionala nr.1 CopieDocument4 paginiS.I.Etica Profesionala nr.1 CopieMişa MalecaÎncă nu există evaluări

- S.I.Etica Profesionala nr.2 CopieDocument3 paginiS.I.Etica Profesionala nr.2 CopieMişa MalecaÎncă nu există evaluări

- S.I.Etica Profesionala nr.4 CopieDocument4 paginiS.I.Etica Profesionala nr.4 CopieMişa MalecaÎncă nu există evaluări