S-ar putea să vă placă și

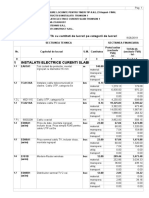

- Deviz Curenti SlabiDocument2 paginiDeviz Curenti SlabiDicu MarianÎncă nu există evaluări

- LP 4Document10 paginiLP 4Mişa MalecaÎncă nu există evaluări

- LP 4Document10 paginiLP 4Ovidiu GoncearÎncă nu există evaluări

- LP 4Document9 paginiLP 4Ovidiu GoncearÎncă nu există evaluări

- Munteanu AlexandruEn-0119 - LP 5Document8 paginiMunteanu AlexandruEn-0119 - LP 5Botnari MaximÎncă nu există evaluări

- Maxim Botnari - LP 3pdfDocument8 paginiMaxim Botnari - LP 3pdfBotnari MaximÎncă nu există evaluări

- Pdfkitcolectie 243Document6 paginiPdfkitcolectie 243cristianiacobÎncă nu există evaluări

- Lab5 - BadeaDocument2 paginiLab5 - BadeaBadea LuanaÎncă nu există evaluări

- LP 5Document7 paginiLP 5Mişa MalecaÎncă nu există evaluări

- Proiect-TppDocument45 paginiProiect-TppradugÎncă nu există evaluări

- Lucrarea de Laborator nr.1Document3 paginiLucrarea de Laborator nr.1Artur RebejaÎncă nu există evaluări

- Vaseaturcan 1Document3 paginiVaseaturcan 1Alexandru volochitinÎncă nu există evaluări

- PWM Motor PDFDocument10 paginiPWM Motor PDFAnonymous UnVea6TnÎncă nu există evaluări

- Proiect ADIDocument9 paginiProiect ADIIosifÎncă nu există evaluări

- LP5 Costuri Active ImobilizateDocument4 paginiLP5 Costuri Active Imobilizatevictor nechitaÎncă nu există evaluări

- S.C. Terapia S.A.Document16 paginiS.C. Terapia S.A.elena nicoletaÎncă nu există evaluări

- Pdfkitcolectie 82Document8 paginiPdfkitcolectie 82ConstantinÎncă nu există evaluări

- Centralizator CasariDocument16 paginiCentralizator CasariAnaÎncă nu există evaluări

- LP 3Document7 paginiLP 3Mega DominatorÎncă nu există evaluări

- Tema Alimentare ApaDocument7 paginiTema Alimentare Apaconstantinalexandra78Încă nu există evaluări

- Voltmetru Digital Cu Icl....Document7 paginiVoltmetru Digital Cu Icl....costel nisipasuÎncă nu există evaluări

- 23 Aug - Tr1 - Curenti SlabiDocument2 pagini23 Aug - Tr1 - Curenti SlabiAlina GrivincaÎncă nu există evaluări

- CRR - XI - Optician Montator Ap Optico-MecanicaDocument31 paginiCRR - XI - Optician Montator Ap Optico-MecanicaAndreea Petrovici100% (1)

- Management in Constructii - Curs 11-1 PDFDocument6 paginiManagement in Constructii - Curs 11-1 PDFBasaraba DragosÎncă nu există evaluări

- Raspuns Consolidat Solicitare Clarificari - 2Document17 paginiRaspuns Consolidat Solicitare Clarificari - 2Oltean AlinÎncă nu există evaluări

- Curs 7-fDocument8 paginiCurs 7-feuÎncă nu există evaluări

- C8 - LISTA Cuprinzand Consumurile de Ore de Functionare A Utilajelor de ConstructiiDocument1 paginăC8 - LISTA Cuprinzand Consumurile de Ore de Functionare A Utilajelor de ConstructiiIon RazvanÎncă nu există evaluări

- Lucrare de Laborator nr.2.Document8 paginiLucrare de Laborator nr.2.ionperu100% (2)

- Proiect ManagerialaDocument27 paginiProiect ManagerialaToader Ancuta100% (2)

- Metoda ABCDocument6 paginiMetoda ABCJemna ElenaÎncă nu există evaluări

- Eugeniu Slivca - LP 3Document7 paginiEugeniu Slivca - LP 3Ovidiu GoncearÎncă nu există evaluări

- Pdfkitcolectie 49Document7 paginiPdfkitcolectie 49cristianiacobÎncă nu există evaluări

- 2 - (3) - (0002) REABILITARE TERMICA LOCUI (... ) - DOcp - Devizul Obiectului (... )Document1 pagină2 - (3) - (0002) REABILITARE TERMICA LOCUI (... ) - DOcp - Devizul Obiectului (... )Ion RazvanÎncă nu există evaluări

- Pret Cost Apa 2020Document7 paginiPret Cost Apa 2020Adelin VladÎncă nu există evaluări

- I BPL - MX - Instalatii de Electroalimentare IPDocument3 paginiI BPL - MX - Instalatii de Electroalimentare IPMirela NitipirÎncă nu există evaluări

- Referat Managementul InovariiDocument4 paginiReferat Managementul InovariiAnghel Liviu-ConstantinÎncă nu există evaluări

- Ovidiu Goncear - LP 5Document8 paginiOvidiu Goncear - LP 5Ovidiu GoncearÎncă nu există evaluări

- Anexa 1 - Model Calcul de EficientaDocument10 paginiAnexa 1 - Model Calcul de EficientaAdriana BernsteinÎncă nu există evaluări

- Darea de Seamă Practica de ExDocument16 paginiDarea de Seamă Practica de ExUngureanu MihaiÎncă nu există evaluări

- Curs3 FDocument21 paginiCurs3 FeuÎncă nu există evaluări

- Model de Inventar CompletatDocument1 paginăModel de Inventar CompletatDomnica TcaciÎncă nu există evaluări

- Aplicatia 3 SCM 2023 - 2024-1Document8 paginiAplicatia 3 SCM 2023 - 2024-1MadalinaÎncă nu există evaluări

- P8 - Dimensionare Conducte - ApartamentDocument8 paginiP8 - Dimensionare Conducte - ApartamentDenis GrozaÎncă nu există evaluări

- Pe 155-92Document8 paginiPe 155-92sabie_a2427Încă nu există evaluări

- Exemplu ArticolDocument3 paginiExemplu ArticolSvetlana BanteaÎncă nu există evaluări

- Probleme ExamenDocument10 paginiProbleme ExamenADRIANÎncă nu există evaluări

- Generatoare de Abur Sixen Carte Tehnica Limba RomanaDocument21 paginiGeneratoare de Abur Sixen Carte Tehnica Limba RomanastroiebogdanÎncă nu există evaluări

- Contabilitate Manageriala Cursul 13 2021Document14 paginiContabilitate Manageriala Cursul 13 2021Marilena LupeaÎncă nu există evaluări

- Determinarea Pretului de Cost ApaDocument3 paginiDeterminarea Pretului de Cost Apaconstantinalexandra78Încă nu există evaluări

- Calcularea Costurilor Prin Metoda Pe Faze Si Implicatiile FINALDocument10 paginiCalcularea Costurilor Prin Metoda Pe Faze Si Implicatiile FINALTico RoÎncă nu există evaluări

- CAADocument21 paginiCAAanon_377450314Încă nu există evaluări

- Eugeniu Slivca - LP 2Document6 paginiEugeniu Slivca - LP 2Ovidiu GoncearÎncă nu există evaluări

- Metoda G.P.Document7 paginiMetoda G.P.Cristina MironÎncă nu există evaluări

- Pdfkitcolectie 214Document7 paginiPdfkitcolectie 214cristianiacobÎncă nu există evaluări

- Termostat Cu TermistorDocument11 paginiTermostat Cu Termistorr_cristiÎncă nu există evaluări

- Pe155 92Document8 paginiPe155 92TheJabbaroÎncă nu există evaluări

- Calcul CosturiDocument12 paginiCalcul CosturiBetti IstvanÎncă nu există evaluări

- Pdfkitcolectie 31Document10 paginiPdfkitcolectie 31Nicoleta NiţăÎncă nu există evaluări