S-ar putea să vă placă și

- IrDocument2 paginiIrCojocari AlexandruÎncă nu există evaluări

- PerioadaDocument1 paginăPerioadaCojocari AlexandruÎncă nu există evaluări

- Intrebari BCDocument5 paginiIntrebari BCCojocari AlexandruÎncă nu există evaluări

- Curs Management Financiar 2019 IE Si IEDMDocument45 paginiCurs Management Financiar 2019 IE Si IEDMmirceacomanÎncă nu există evaluări

- Curs Finante Internationale 2018 2019okDocument68 paginiCurs Finante Internationale 2018 2019okalexandru pelinÎncă nu există evaluări

- Limba LatinăDocument21 paginiLimba LatinăSorina BirgaoanuÎncă nu există evaluări

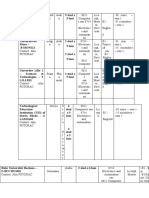

- Registrul Riscurilor Departament: Resurse Umane, Stare Civlă Si Autoritate TutelaraDocument11 paginiRegistrul Riscurilor Departament: Resurse Umane, Stare Civlă Si Autoritate TutelaraCojocari AlexandruÎncă nu există evaluări

- ARTICOL-Model de Implem Si Eval CIDocument35 paginiARTICOL-Model de Implem Si Eval CIJohan HunterÎncă nu există evaluări

- Anexa 06 - Identificare RiscuriDocument9 paginiAnexa 06 - Identificare RiscuriAndrei IulianÎncă nu există evaluări

- Rezolvare Finala Actualizata Seminar 4Document2 paginiRezolvare Finala Actualizata Seminar 4Cojocari AlexandruÎncă nu există evaluări

- Clasa I: Registru Jurnal NR CRT Data Explicatii Conturi Sume D C D C 103Document11 paginiClasa I: Registru Jurnal NR CRT Data Explicatii Conturi Sume D C D C 103Cojocari AlexandruÎncă nu există evaluări

- Proiect Conta FinanciaraDocument1 paginăProiect Conta FinanciaraCojocari AlexandruÎncă nu există evaluări

- Seimnar 5 ActualizatDocument4 paginiSeimnar 5 ActualizatCojocari AlexandruÎncă nu există evaluări

- Anne FrankDocument2 paginiAnne FrankCojocari AlexandruÎncă nu există evaluări

- Cerinte Proiect CG - Cig 2 - 2019Document1 paginăCerinte Proiect CG - Cig 2 - 2019Cojocari AlexandruÎncă nu există evaluări

- Declaratie de Beneficiere de Mobilitati AnterioareDocument1 paginăDeclaratie de Beneficiere de Mobilitati AnterioareCojocari AlexandruÎncă nu există evaluări

- 1Document2 pagini1Cojocari AlexandruÎncă nu există evaluări

- Torquato TassoDocument5 paginiTorquato TassoCojocari AlexandruÎncă nu există evaluări

- Imm-Urile În România: A Realizat: Cojocari Alexandru, Student Fseap, Cig An 1 Profesor: Carmen BoghianDocument11 paginiImm-Urile În România: A Realizat: Cojocari Alexandru, Student Fseap, Cig An 1 Profesor: Carmen BoghianCojocari AlexandruÎncă nu există evaluări

- Microsoft Word Document NouDocument2 paginiMicrosoft Word Document NouCojocari AlexandruÎncă nu există evaluări

- Imm-Urile În România: A Realizat: Cojocari Alexandru, Student Fseap, Cig An 1 Profesor: Carmen BoghianDocument11 paginiImm-Urile În România: A Realizat: Cojocari Alexandru, Student Fseap, Cig An 1 Profesor: Carmen BoghianCojocari AlexandruÎncă nu există evaluări

- 1Document2 pagini1Cojocari AlexandruÎncă nu există evaluări

- Categorii de Utilizare A Informației ContabileDocument4 paginiCategorii de Utilizare A Informației ContabileCojocari AlexandruÎncă nu există evaluări

- Curs Finante CIG I ZiDocument100 paginiCurs Finante CIG I ZiCojocari AlexandruÎncă nu există evaluări

- Barocul Muzical Si Compozitorii SaiDocument16 paginiBarocul Muzical Si Compozitorii Saianon_23855283250% (2)

- ProiectDocument1 paginăProiectCojocari AlexandruÎncă nu există evaluări

- Microsoft Word Document NouDocument8 paginiMicrosoft Word Document NouCojocari AlexandruÎncă nu există evaluări

- Societatea in Comandita SimplaDocument6 paginiSocietatea in Comandita SimplaMelente Iulia100% (2)

- Guvernarea CorporativăDocument8 paginiGuvernarea CorporativăCojocari AlexandruÎncă nu există evaluări