S-ar putea să vă placă și

- Raport Practica 2018Document37 paginiRaport Practica 2018Maryana Vlas100% (1)

- Proces - Verbal de Primire - Predare A Mijloacelor FixeDocument2 paginiProces - Verbal de Primire - Predare A Mijloacelor FixeTanea AntociÎncă nu există evaluări

- Standartul National de ContabilitateDocument21 paginiStandartul National de ContabilitateMarcela GlatchiiÎncă nu există evaluări

- Cap 10Document13 paginiCap 10Anatol BarbalatÎncă nu există evaluări

- Analiza Programului de Producție Și ComercializareDocument20 paginiAnaliza Programului de Producție Și ComercializareNatalia100% (2)

- Analiza Programului de Producție Și ComercializareDocument20 paginiAnaliza Programului de Producție Și ComercializareNatalia100% (2)

- Mediu Si EnergiaDocument3 paginiMediu Si EnergiaMarcela GlatchiiÎncă nu există evaluări

- Lista Cu Doc PN PracticaDocument2 paginiLista Cu Doc PN PracticaMarcela GlatchiiÎncă nu există evaluări

- Studiu de CazDocument4 paginiStudiu de CazMarcela GlatchiiÎncă nu există evaluări

- Analiza Programului de ProductieDocument7 paginiAnaliza Programului de ProductieAnton NacuÎncă nu există evaluări

- Organizarea Materiei Vii La Nivel de IndividDocument12 paginiOrganizarea Materiei Vii La Nivel de IndividMarcela GlatchiiÎncă nu există evaluări

- Organizarea Materiei Vii La Nivel de IndividDocument12 paginiOrganizarea Materiei Vii La Nivel de IndividMarcela GlatchiiÎncă nu există evaluări

- Sarcini Pentru Discuție TemaDocument2 paginiSarcini Pentru Discuție TemaMarcela GlatchiiÎncă nu există evaluări

- AnalizaDocument251 paginiAnalizaLuminita Serban100% (16)

- Perspective Pentru TineriDocument2 paginiPerspective Pentru TineriMarcela GlatchiiÎncă nu există evaluări

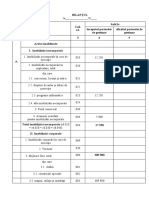

- Bilanţul PrescurtatDocument2 paginiBilanţul PrescurtatMarcela GlatchiiÎncă nu există evaluări

- AuditDocument2 paginiAuditMarcela GlatchiiÎncă nu există evaluări

- Sit - PF Si Pierdere - Bilant SimplificatDocument10 paginiSit - PF Si Pierdere - Bilant SimplificatMarcela GlatchiiÎncă nu există evaluări

- Bilanț SimplificatDocument8 paginiBilanț SimplificatMarcela GlatchiiÎncă nu există evaluări

- Bilanț SimplificatDocument8 paginiBilanț SimplificatMarcela GlatchiiÎncă nu există evaluări

- 1.1 Metodele de Evidenţă În Contabilitatea Fiscală - КопияDocument4 pagini1.1 Metodele de Evidenţă În Contabilitatea Fiscală - КопияMihai GbÎncă nu există evaluări

- Studiu de Caz 1Document13 paginiStudiu de Caz 1Marcela GlatchiiÎncă nu există evaluări

- Sit - PF Si Pierdere - Bilant SimplificatDocument10 paginiSit - PF Si Pierdere - Bilant SimplificatMarcela GlatchiiÎncă nu există evaluări

- Exemplu CVDocument2 paginiExemplu CVLaurentiu Laur100% (1)

- Condenser TX02Document1 paginăCondenser TX02Marcela GlatchiiÎncă nu există evaluări

- Bilanţul PrescurtatDocument2 paginiBilanţul PrescurtatMarcela GlatchiiÎncă nu există evaluări

- Cojocaru FeliciaDocument2 paginiCojocaru FeliciaMarcela GlatchiiÎncă nu există evaluări

- Raspuns Lecon 2Document2 paginiRaspuns Lecon 2Marcela GlatchiiÎncă nu există evaluări

- Condenser TX02Document1 paginăCondenser TX02Marcela GlatchiiÎncă nu există evaluări