S-ar putea să vă placă și

- Matusa Ruta Din Pasarile Tineretii Noastre de Ion DrutaDocument7 paginiMatusa Ruta Din Pasarile Tineretii Noastre de Ion DrutaCaro Lina67% (3)

- Caiet de Sarcini - Materiale de ConstructiiDocument6 paginiCaiet de Sarcini - Materiale de ConstructiiGALUSCA GELUÎncă nu există evaluări

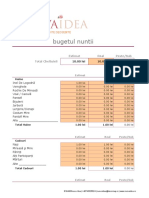

- Buget NuntaDocument4 paginiBuget NuntaMihaela Nadia SanduÎncă nu există evaluări

- Accize Alcool ROMDocument8 paginiAccize Alcool ROMMarilena ChiricutaÎncă nu există evaluări

- Plan de Afaceri S.C LIGHT SHOP S.R.LDocument19 paginiPlan de Afaceri S.C LIGHT SHOP S.R.LAna Luiza UrucuÎncă nu există evaluări

- Studiu STATISTICADocument10 paginiStudiu STATISTICACaro Lina0% (1)

- Compozitia Chimica A VinuluiDocument106 paginiCompozitia Chimica A VinuluiCamber CristianÎncă nu există evaluări

- Criterii de Etichetare A BeriiDocument20 paginiCriterii de Etichetare A BeriiElena HarghelÎncă nu există evaluări

- AccizeleDocument5 paginiAccizeleclaidicÎncă nu există evaluări

- Impozit Pe Veni Retinut La Sursa de PlataDocument6 paginiImpozit Pe Veni Retinut La Sursa de PlataCaro LinaÎncă nu există evaluări

- Mărfurile Supuse AccizelorDocument3 paginiMărfurile Supuse AccizelorVeronica BlanariÎncă nu există evaluări

- Li Finante PubliceDocument9 paginiLi Finante PubliceDhvdhÎncă nu există evaluări

- OlgutaDocument4 paginiOlgutaOlga PostovanÎncă nu există evaluări

- Olaru Dragalina Fiscalitate V.14Document2 paginiOlaru Dragalina Fiscalitate V.14Olaru DrăgălinaÎncă nu există evaluări

- Proiect AccizeDocument7 paginiProiect AccizeOakiÎncă nu există evaluări

- ANEXA Acciz2013 Din 11 01 13Document25 paginiANEXA Acciz2013 Din 11 01 13Irina CretuÎncă nu există evaluări

- Probleme Seminar AccizeDocument5 paginiProbleme Seminar AccizeStefanel Cosmin TataruÎncă nu există evaluări

- Evoluţia Cotelor Accizelor in RMDocument1 paginăEvoluţia Cotelor Accizelor in RMАлёна К.Încă nu există evaluări

- Accizarea Materialelor Pretioase Si BijuteriilorDocument22 paginiAccizarea Materialelor Pretioase Si Bijuteriilordana_tunaruÎncă nu există evaluări

- Calcul CheltuieliDocument2 paginiCalcul CheltuieliGaby MihaiÎncă nu există evaluări

- BugetulDocument2 paginiBugetulVika TurcuÎncă nu există evaluări

- Termeni Si Conditii Epson Ecotank Cashback 2023Document3 paginiTermeni Si Conditii Epson Ecotank Cashback 2023Bogdan StanÎncă nu există evaluări

- Rémy Martin VSOP 0,7l 40 Kormoran BottleshopDocument1 paginăRémy Martin VSOP 0,7l 40 Kormoran BottleshopofficeÎncă nu există evaluări

- Cashback Epson Ecotank Termeni Si ConditiiDocument3 paginiCashback Epson Ecotank Termeni Si ConditiiHeat MusicÎncă nu există evaluări

- Pret Metabond 01.01.2021Document5 paginiPret Metabond 01.01.2021Alin DanielÎncă nu există evaluări

- Oferta 3089649996: PieseDocument1 paginăOferta 3089649996: PieseSudura Si Reparatii ACÎncă nu există evaluări

- Oferta 3150611102: PieseDocument2 paginiOferta 3150611102: PieseSudura Si Reparatii ACÎncă nu există evaluări

- Accizele Si Rolul Lor in Formarea Resurselor FinanciareDocument16 paginiAccizele Si Rolul Lor in Formarea Resurselor FinanciareFLORENTINA-CLAUDIA NASTASEÎncă nu există evaluări

- Pret Metabond 2022Document4 paginiPret Metabond 2022Alin DanielÎncă nu există evaluări

- 2016 05 08 Oferta de Pret Palet TaraDocument2 pagini2016 05 08 Oferta de Pret Palet TaraCristian AndreiÎncă nu există evaluări

- Accize Si TVADocument4 paginiAccize Si TVABogaciu AnaÎncă nu există evaluări

- Vitrina Frigorifica de Banc, 7xGN14 - Pro CucinaDocument1 paginăVitrina Frigorifica de Banc, 7xGN14 - Pro CucinaAwatef Yahyaoui Ep bunicaÎncă nu există evaluări

- Document PDF 5c32b524dbae 1Document15 paginiDocument PDF 5c32b524dbae 1Pîslaru NicoletaÎncă nu există evaluări

- Catalog KarmapaDocument21 paginiCatalog KarmapaPappa Mihai RazvanÎncă nu există evaluări

- Hyundai12 KW160L MonoDocument2 paginiHyundai12 KW160L MonoFazacasÎncă nu există evaluări

- Oferta de Pret ActualizatDocument1 paginăOferta de Pret ActualizatAlex TurcuÎncă nu există evaluări

- Anexa Nr. 1 La Planul de Afaceri. Date Financiare ND SoapDocument5 paginiAnexa Nr. 1 La Planul de Afaceri. Date Financiare ND SoapNina TrofimencoÎncă nu există evaluări

- 739 Deviz Sophia - Fanica MogosDocument12 pagini739 Deviz Sophia - Fanica MogosFanica MogosÎncă nu există evaluări

- CalculeDocument6 paginiCalculeTANASIE ELENA-ROXANAÎncă nu există evaluări

- Preturi Recomandate POLYTRON 2017 PDFDocument1 paginăPreturi Recomandate POLYTRON 2017 PDFMateiRamonaÎncă nu există evaluări

- Httpsfontanellapredeal - Rowp Contentuploads202312fontanella Predeal Meniu Delivery Dec 2023 - C PDFDocument2 paginiHttpsfontanellapredeal - Rowp Contentuploads202312fontanella Predeal Meniu Delivery Dec 2023 - C PDFCorina CotetÎncă nu există evaluări

- Order 3541Document1 paginăOrder 3541Andrei AvierițeiÎncă nu există evaluări

- Produse Catalog SeapDocument6 paginiProduse Catalog SeapAndreea GeorgianaÎncă nu există evaluări

- Kangen Pret LEVELUK K8Document1 paginăKangen Pret LEVELUK K8Andreea AndraÎncă nu există evaluări

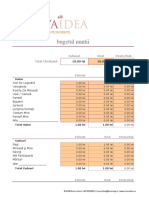

- Buget NuntaDocument4 paginiBuget NuntaNina ChitoragaÎncă nu există evaluări

- Vlad Andrei Zaharia - Vanzari - 222Document8 paginiVlad Andrei Zaharia - Vanzari - 222Alfa VladÎncă nu există evaluări

- StoculDocument2 paginiStoculVictoria ShowÎncă nu există evaluări

- AccizeDocument21 paginiAccizeanca77yvbÎncă nu există evaluări

- Preturi Toyota Corolla TS MY21 HYB 2021 V8 Tcm-3040-1819280Document12 paginiPreturi Toyota Corolla TS MY21 HYB 2021 V8 Tcm-3040-1819280Alex PaunaÎncă nu există evaluări

- Fisa Allinclusive Aprilie 2022 IRCCwDocument2 paginiFisa Allinclusive Aprilie 2022 IRCCwDaniel LazarÎncă nu există evaluări

- Anexa POLMED An.8 - 313Document8 paginiAnexa POLMED An.8 - 313Jemna ElenaÎncă nu există evaluări

- Buget MaterialDocument1 paginăBuget MaterialLuminita ZelincuÎncă nu există evaluări

- Babeni - Daikin 11 Split Mono PDFDocument2 paginiBabeni - Daikin 11 Split Mono PDFFazacasÎncă nu există evaluări

- Gruia Bogdan - A VIII-A ADocument8 paginiGruia Bogdan - A VIII-A ADorinusca FRWÎncă nu există evaluări

- Registru MedicamenteDocument2 paginiRegistru MedicamenteStefania GligaÎncă nu există evaluări

- SculeDocument3 paginiSculeiulia_userÎncă nu există evaluări

- MercedesDocument2 paginiMercedesandrei.kng70Încă nu există evaluări

- Temă Mogoantă Gabriela 11EDocument6 paginiTemă Mogoantă Gabriela 11EPatricia SarahÎncă nu există evaluări

- Pharma Cenovnik Mart2023Document2 paginiPharma Cenovnik Mart2023sanioramaÎncă nu există evaluări

- BuritoDocument5 paginiBuritosanchostanÎncă nu există evaluări

- Contabilitatea VeniturilorDocument42 paginiContabilitatea VeniturilorCaro LinaÎncă nu există evaluări

- Cadrul General Conceptual Pentru Raportarea FinanciarăDocument49 paginiCadrul General Conceptual Pentru Raportarea FinanciarăCaro LinaÎncă nu există evaluări

- Contabilitatea DatoriilorDocument44 paginiContabilitatea DatoriilorCaro LinaÎncă nu există evaluări

- Poezia GorunulDocument6 paginiPoezia GorunulCaro LinaÎncă nu există evaluări

- Analiza EconomicaDocument4 paginiAnaliza EconomicaCaro LinaÎncă nu există evaluări

- Trecuta-U AniiDocument4 paginiTrecuta-U AniiCaro Lina100% (1)

- 3.2 Contabilitatea Tva Aferente LivrărilorDocument15 pagini3.2 Contabilitatea Tva Aferente LivrărilorCaro LinaÎncă nu există evaluări

- TvaDocument21 paginiTvaCaro LinaÎncă nu există evaluări

- GeneticaDocument3 paginiGeneticaCaro LinaÎncă nu există evaluări

- PoeziiDocument6 paginiPoeziiCaro LinaÎncă nu există evaluări

- Sigp AnalizaDocument8 paginiSigp AnalizaCaro LinaÎncă nu există evaluări