S-ar putea să vă placă și

- Curs Managementul Desfacerii 17 04 2013Document5 paginiCurs Managementul Desfacerii 17 04 2013Todescu NicuÎncă nu există evaluări

- Metode ActiveDocument28 paginiMetode ActiveTodescu NicuÎncă nu există evaluări

- TEST de Identificare A ValorilorDocument2 paginiTEST de Identificare A ValorilorTodescu Nicu0% (1)

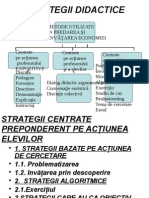

- 4 StrategiiDocument28 pagini4 StrategiiTodescu NicuÎncă nu există evaluări

- SISD432 - MS Project 2007 - Definirea Unui ProiectDocument10 paginiSISD432 - MS Project 2007 - Definirea Unui ProiectTodescu NicuÎncă nu există evaluări

- Curs Managementul Desfacerii 30 04 2013Document5 paginiCurs Managementul Desfacerii 30 04 2013Todescu NicuÎncă nu există evaluări

- Case StudiesDocument47 paginiCase StudiesNikol NykoleÎncă nu există evaluări

- Imm UriDocument11 paginiImm UriTodescu NicuÎncă nu există evaluări

- 6 Dezvoltări Actuale Privind Instrumentele Clasice Ale Calității IDocument8 pagini6 Dezvoltări Actuale Privind Instrumentele Clasice Ale Calității ITodescu NicuÎncă nu există evaluări

- Managementul Public RezumatDocument16 paginiManagementul Public RezumatTodescu NicuÎncă nu există evaluări

- E C Matematica M1 Var 07 LRODocument1 paginăE C Matematica M1 Var 07 LRONed DeanÎncă nu există evaluări

- Plan de Afaceri IMMDocument15 paginiPlan de Afaceri IMMTodescu NicuÎncă nu există evaluări

- IMM Urile PDFDocument8 paginiIMM Urile PDFTodescu NicuÎncă nu există evaluări

- Management NicolescuDocument67 paginiManagement Nicolescumiha_anya100% (16)

- Sistemul de SanatateDocument1 paginăSistemul de SanatateTodescu NicuÎncă nu există evaluări

- Neutral Iz AreDocument40 paginiNeutral Iz AreTodescu NicuÎncă nu există evaluări

- Management Strategic - Studii de CazDocument74 paginiManagement Strategic - Studii de CazAlexandra Georgescu80% (5)

- Curs 2Document22 paginiCurs 2Todescu NicuÎncă nu există evaluări

- Cursul 3Document18 paginiCursul 3Todescu NicuÎncă nu există evaluări

- Seminar 1 - Problema de Programare LiniaraDocument1 paginăSeminar 1 - Problema de Programare LiniaraTodescu NicuÎncă nu există evaluări

- Teste Grila La Economia TurismuluiDocument6 paginiTeste Grila La Economia TurismuluiTodescu NicuÎncă nu există evaluări

- Managementul Resurselor UmaneDocument14 paginiManagementul Resurselor UmanemafiutzaÎncă nu există evaluări

- Managementul InvestitieiDocument8 paginiManagementul InvestitieiTodescu NicuÎncă nu există evaluări

- Analiza SWOT A Companiei FordDocument3 paginiAnaliza SWOT A Companiei FordTodescu NicuÎncă nu există evaluări

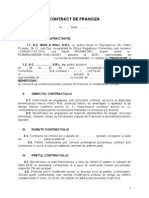

- Contract Franciza Wok and RollDocument5 paginiContract Franciza Wok and RollTodescu NicuÎncă nu există evaluări

- Udrescu Mihai AdrianDocument0 paginiUdrescu Mihai AdrianIonela CaldararuÎncă nu există evaluări

- Manag ComparDocument136 paginiManag Comparvuvu_vioÎncă nu există evaluări

- Management ComparatDocument6 paginiManagement ComparatCristina FlorinaÎncă nu există evaluări

- MG Investitiei 1Document6 paginiMG Investitiei 1Todescu NicuÎncă nu există evaluări