S-ar putea să vă placă și

- RebusDocument2 paginiRebusDaniela MoldoveanuÎncă nu există evaluări

- 0 Grafic Sedinte Cu ParintiiDocument2 pagini0 Grafic Sedinte Cu ParintiiDaniela MoldoveanuÎncă nu există evaluări

- 0 Mem 2020Document6 pagini0 Mem 2020Daniela MoldoveanuÎncă nu există evaluări

- 0 Fisa de Cunoastere Psiho Pedagogica A Elevului AgapieDocument5 pagini0 Fisa de Cunoastere Psiho Pedagogica A Elevului AgapieDaniela Moldoveanu100% (1)

- 0celenterate ViermiDocument19 pagini0celenterate ViermiBoja FlorinÎncă nu există evaluări

- 0 Monitorizarea Progresului IndividualDocument1 pagină0 Monitorizarea Progresului IndividualDaniela MoldoveanuÎncă nu există evaluări

- Planetele ManuelaDocument1 paginăPlanetele ManuelaDaniela MoldoveanuÎncă nu există evaluări

- AUDITUL IT - CURS Isi II Standarde de Audit IT Si Faze Audit (Compatibility Mode)Document41 paginiAUDITUL IT - CURS Isi II Standarde de Audit IT Si Faze Audit (Compatibility Mode)Raluca AndreeaÎncă nu există evaluări

- Raport de Activitate Pe Semestrul II An Scolar 2009Document9 paginiRaport de Activitate Pe Semestrul II An Scolar 2009Daniela MoldoveanuÎncă nu există evaluări

- AIAro Set2Document23 paginiAIAro Set2Daniela MoldoveanuÎncă nu există evaluări

- Caig I Ro Tema 3 TvaDocument1 paginăCaig I Ro Tema 3 TvaDaniela MoldoveanuÎncă nu există evaluări

- 2015.12. Suport Curs Noul Cod FiscalDocument198 pagini2015.12. Suport Curs Noul Cod FiscalDaniela MoldoveanuÎncă nu există evaluări

- ProblemeDocument98 paginiProblemecristinutzÎncă nu există evaluări

- IntroducereDocument2 paginiIntroducereDaniela MoldoveanuÎncă nu există evaluări

- C1 PG Standardele de AudittDocument27 paginiC1 PG Standardele de AudittDenisa MariaÎncă nu există evaluări

- Probleme - Propuse La Modele RegresieDocument3 paginiProbleme - Propuse La Modele RegresieAdrianna LenaÎncă nu există evaluări

- Relatii Calcul PDFDocument1 paginăRelatii Calcul PDFDaniela MoldoveanuÎncă nu există evaluări

- Faptele Bune1Document7 paginiFaptele Bune1Daniela MoldoveanuÎncă nu există evaluări

- E1 - EconometrieDocument18 paginiE1 - EconometrieRenata PetreaÎncă nu există evaluări

- E1 - EconometrieDocument18 paginiE1 - EconometrieRenata PetreaÎncă nu există evaluări

- Raport Scoala ArcanuDocument2 paginiRaport Scoala ArcanuDaniela MoldoveanuÎncă nu există evaluări

- Proiect Didactic Limba RomanaDocument8 paginiProiect Didactic Limba RomanaDaniela MoldoveanuÎncă nu există evaluări

- Partea 1Document165 paginiPartea 1Daniela MoldoveanuÎncă nu există evaluări

- Ifrs 3Document13 paginiIfrs 3Ilie Adriana-SinzianaÎncă nu există evaluări

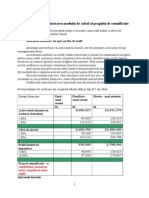

- Studiu de Caz Pentru Ilustrarea Modului de Calcul A Pragului de Semnifica - IeDocument6 paginiStudiu de Caz Pentru Ilustrarea Modului de Calcul A Pragului de Semnifica - IeDaniela MoldoveanuÎncă nu există evaluări

- CURS 8studentiDocument11 paginiCURS 8studentiMagazinul de PantofiÎncă nu există evaluări

- Supliment Ultimul Curs CTB in Mediul de AfaceriDocument2 paginiSupliment Ultimul Curs CTB in Mediul de AfaceriMaya IoanaÎncă nu există evaluări

- Aplicatie Buget TrezorerieDocument5 paginiAplicatie Buget TrezorerieFreesia93Încă nu există evaluări

- Cerinte Proiect Audit Anul 3 IIIDocument1 paginăCerinte Proiect Audit Anul 3 IIIkrys921Încă nu există evaluări