S-ar putea să vă placă și

- Raport Anual 2012Document36 paginiRaport Anual 2012Oana EmiliaÎncă nu există evaluări

- Lista Unica 28012019Document33 paginiLista Unica 28012019Oana EmiliaÎncă nu există evaluări

- Fiscalitate Probleme MicrointreprinderiDocument7 paginiFiscalitate Probleme MicrointreprinderiMarilena DascăluÎncă nu există evaluări

- ACCEC CECCAR Fiscal It Ate Probleme Propuse Impozite Si Taxe Locale-ADAUGATE in 2011Document3 paginiACCEC CECCAR Fiscal It Ate Probleme Propuse Impozite Si Taxe Locale-ADAUGATE in 2011Roxana Elena TudoseÎncă nu există evaluări

- Expertiza Contabilă 2010-2011Document50 paginiExpertiza Contabilă 2010-2011Oana EmiliaÎncă nu există evaluări

- Acces Ceccarfiscalitate Probleme Propuse Tva-Adaugate in 2011Document5 paginiAcces Ceccarfiscalitate Probleme Propuse Tva-Adaugate in 2011Roxana Elena TudoseÎncă nu există evaluări

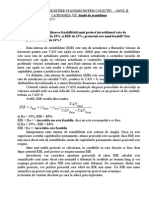

- Exercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem - II 2013 - AUDITDocument1 paginăExercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem - II 2013 - AUDITOana EmiliaÎncă nu există evaluări

- Contabilitate - Tinerea ContabDocument2 paginiContabilitate - Tinerea ContabOana EmiliaÎncă nu există evaluări

- Organizarea Auditului Intern Si A Controlului InternDocument12 paginiOrganizarea Auditului Intern Si A Controlului InternOana EmiliaÎncă nu există evaluări

- FUZIUNIDocument2 paginiFUZIUNIOana EmiliaÎncă nu există evaluări

- Exercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem - II 2013 - Organizarea Auditului Intern Si A Controlului InternDocument2 paginiExercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem - II 2013 - Organizarea Auditului Intern Si A Controlului InternOana EmiliaÎncă nu există evaluări

- EvaluareDocument2 paginiEvaluareOana EmiliaÎncă nu există evaluări

- FUZIUNIDocument2 paginiFUZIUNIOana EmiliaÎncă nu există evaluări

- Exercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem - II 2013 - CONTABILITATE - TINEREA CONTABDocument1 paginăExercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem - II 2013 - CONTABILITATE - TINEREA CONTABOana EmiliaÎncă nu există evaluări

- Exercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - ADM - Si LICHID - intrEP.Document7 paginiExercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - ADM - Si LICHID - intrEP.Oana EmiliaÎncă nu există evaluări

- Exercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - STUDII de FEZAB.Document3 paginiExercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - STUDII de FEZAB.Oana EmiliaÎncă nu există evaluări

- Exercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem - II 2013 - CONTABILITATE - ELAB SIT FINDocument2 paginiExercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem - II 2013 - CONTABILITATE - ELAB SIT FINOana EmiliaÎncă nu există evaluări

- Exercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - ANALIZA DIAGNOSTICDocument10 paginiExercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - ANALIZA DIAGNOSTICOana EmiliaÎncă nu există evaluări

- Exercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - CONSULTANTA FISCALADocument2 paginiExercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - CONSULTANTA FISCALAOana EmiliaÎncă nu există evaluări

- Exercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - EVALUAREDocument1 paginăExercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - EVALUAREOana Emilia100% (1)

- Exercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - ADM - Si LICHID - intrEP.Document7 paginiExercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - ADM - Si LICHID - intrEP.Oana EmiliaÎncă nu există evaluări

- Evaluarea IntreprinderilorDocument10 paginiEvaluarea IntreprinderilorOana EmiliaÎncă nu există evaluări

- Exercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - ALTE LUCRARIDocument9 paginiExercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - ALTE LUCRARIOana EmiliaÎncă nu există evaluări

- Exercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - EXPERTIZE CONTABILEDocument2 paginiExercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - EXPERTIZE CONTABILEOana EmiliaÎncă nu există evaluări

- ConsultanLŤ  Fiscal Acordat  ContribuabililorDocument3 paginiConsultanLŤ  Fiscal Acordat  ContribuabililorOana EmiliaÎncă nu există evaluări

- Admin Istrarea Si Lichidare A IntrepDocument5 paginiAdmin Istrarea Si Lichidare A IntrepOana EmiliaÎncă nu există evaluări

- Exercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - ALTE LUCRARIDocument9 paginiExercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - ALTE LUCRARIOana EmiliaÎncă nu există evaluări

- Admin Istrarea Si Lichidare A IntrepDocument5 paginiAdmin Istrarea Si Lichidare A IntrepOana EmiliaÎncă nu există evaluări

- Exercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - ADM - Si LICHID - intrEP.Document7 paginiExercitii, Lucrari Profesionale de Rezolvat Pentru An II Sem.I 2013 - ADM - Si LICHID - intrEP.Oana EmiliaÎncă nu există evaluări