Documente Academic

Documente Profesional

Documente Cultură

Articol 2455

Încărcat de

borisTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Articol 2455

Încărcat de

borisDrepturi de autor:

Formate disponibile

AE Bune practici în procedurile de vămuire

BUNE PRACTICI

BUNE PRACTICI ÎN PROCEDURILE DE VĂMUIRE

Ioan Popa1, Mihaela Gabriela Belu 2, Dorel Mihai Paraschiv3

și Ana Maria Marinoiu4

1) 2) 3) 4)

Academia de Studii Economice din Bucureşti, România

Vă rugăm să citaţi acest articol astfel:

Popa, I., Belu, M.G., Paraschiv, D.M. and Marinoiu, A.M., 2015. Best Practices in Customs

Procedures. Amfiteatru Economic, 17(40), pp. 1095-1107

Rezumat

Lucrarea prezintă principalele aspecte legate de procesul de modernizare a

legislației vamale comunitare și identifică o serie de beneficii ce decurg din implementarea

măsurilor noului cod vamal comunitar modernizat. În acest context, firmele cu activitate de

comerț exterior trebuie să-și adapteze strategiile logistice la noul sistem vamal, o condiție

necesară în vederea obținerii de avantaje competitive. Într-un mediu global tot mai

competitiv, bunele practici în domeniul activității vamale au o influență pozitivă atât

asupra schimburilor comerciale internaționale, cât și asupra siguranței și protecției

consumatorilor. Rezultatele implementării bunelor practici se regăsesc și în clasamentele

realizate de diferite instituții și organizații internaționale privind competitivitatea în

domeniul serviciilor logistice și ușurința privind derularea tranzacțiilor de comerț exterior.

Acestea vizează, în principal, reducerea timpului necesar realizării procedurii de vămuire și

reducerea costurilor aferente activității logistice prin micşorarea numărului de controale

fizice şi documentare, conferirea unui tratament prioritar al transporturilor în cazul în care

sunt selectate pentru control, posibilitatea de a alege amplasamentul pentru efectuarea

controalelor vamale și complectarea unui număr mai redus de informații în declarațiile

sumare.

Cuvinte-cheie: bune practici, regimuri vamale, proceduri de vămuire, comerț internațional,

indice de performanță logistică

Clasificare JEL: F23, K33, K39

Autor de contact, Belu Mihaela Gabriela - belumihaela@gmail.com

736 Amfiteatru Economic

Amfiteatru Economic vă recomandă AE

Introducere

Activitățile privind vămuirea mărfurilor intră în sfera activităților logistice derulate

în cazul unei operațiuni de export-import (Johnson și Bade, 2010). Responsabilitatea

operaţiunilor de logistică revine exportatorului sau importatorului, în funcţie de condiția de

livrare Incoterms stipulată în contractul de vânzare internațională, în timp ce opțiunile

privind transportul (modul de efectuare, tehnica de realizare etc.), dar şi consecinţele

soluţiei de transport adoptate asupra partenerilor contractuali (costuri, riscuri,

responsabilităţi) se regăsesc în soluţia logistică.

Lanţul valoric reprezintă o succesiune de activităţi, pe care o firmă dintr-un anumit

sector economic trebuie să le realizeze, pentru a putea livra un produs sau serviciu pe piaţă.

Sursele de risc (Lessard, 2013) asociate lanțului valoric global s-au diversificat în ultima

perioada și includ atât factori ce țin de piața internă - politică comercială, politică fiscală,

consumator (putere de cumpărare, diferențe culturale), cât și de factori naturali (cutremure,

fenomene meteorologice extreme), întârzieri provocate de om (conflicte armate, conflicte

de muncă), precum și de inovare (noua tehnologie, modelul de business). Fiecare sursă de

risc are un potențial impact asupra categoriilor de actori: companiile multinaționale

implicate în procesul globalizării, instituțiile și organizațiile internaționale/interne,

consumatorii. În acest context, autoritatății vamale îi revin noi funcții, cum ar fi

promovarea dezvoltării socio-economice a unei țări, crearea de condiții pentru creșterea

economică, controlul vamal și asigurarea securității și protecției cetățenilor (Truel, 2010).

Sistemul vamal din Uniunea Europeană se află în plin proces de modernizare a

legislației vamale, noile măsuri urmând să se aplice gradual. La finele perioadei de

implementare a codului vamal modernizat, operatorii economici vor beneficia de

simplificarea legislației vamale, de restructurarea regimurilor vamale suspensive și de o

nouă filosofie a controalelor vamale. În practica vamală din România, țară membră a

Uniunii Europene, au avut loc, în ultimii 8 ani, o serie de modificări în domeniul legislatiei

vamale, privind tratarea diferențiată, din punct de vedere vamal a operatiunilor comerciale

intracomunitare (intre state membre UE) și a celor extracomunitare (între state din UE și

state din afara spațiului UE) și înlocuirea declarațiilor vamale cu raportări statistice

(Intrastat), în cazul operațiunilor comerciale intracomunitare.

1.Revizuirea literaturii de specialitate

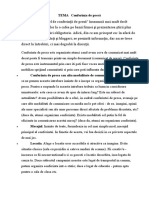

Complexitatea mediului global de afaceri a determinat o reformare a instituției

autorității vamale, aceasta a preluat noi funcții, cum ar fi protecția actorilor economici,

protecția consumatorilor și protecția mediului (Figura nr.1).

În prezent, legislația vamală aplicată mărfurilor ce fac obiectul schimburilor

comerciale extra-comunitare este dată de codul vamal comunitar și dispozițiile de

completare sau de punere în aplicare a acestuia, de tariful vamal comun (TARIC), de

dispozițiile privind instituirea unui sistem al Uniunii Europene de scutire de la plata taxelor

vamale și de acordurile internaționale care conțin dispoziții vamale, în măsura în care

acestea sunt aplicabile în Uniune (Albert, 2013).

Procesul de modernizarea a legislației vamale comunitare a fost determinat de

contextul economic actual, dar și de apariția de noi riscuri la nivelul lanțului logistic global.

Noua legislația vamală modernizată propune simplificarea procedurilor de vămuire și

unificarea modului de aplicare a reglementărilor la nivelul celor 28 de administrații vamale

din Uniunea Europeană. Accentul va fi pus pe informatizarea procedurilor de vămuire, iar

Vol. 17 • Nr. 40 • August 2015 737

AE Bune practici în procedurile de vămuire

participanții la procesul de vămuire a mărfurilor vor avea posibilitatea declarării electronice

a mărfurilor tranzacționate și a comunicării on-line.

Figura nr.1: Funcțiile autorității vamale

Sursa: Mikurya, 2007

Prevederile noului cod vamal comunitar modernizat au intrat în vigoare la 30

octombrie 2013, iar aplicarea integrală a acestora se va realiza la finele anului 2019.

Principalele obiective ale noului cod vamal sunt facilitarea comerțului și garantarea unui

nivel înalt de siguranță.

Mărfurile ce fac obiectul schimburilor comerciale extra-comunitare, conform

noului cod vamal comunitar modernizat, pot fi plasate sub un regim de punere în liberă

circulație, regim vamal de export sau regim special. Primele două tipuri de regimuri vamale

corespund regimurilor vamale definitive sau comune, iar regimurile speciale presupun

obținerea unei autorizații de plasare a mărfurilor pentru următoarele situații: utilizarea

regimului de perfecționare activă sau pasivă, a regimului de admitere temporară sau a

regimului de destinație finală; folosirea spațiilor de depozitare pentru antrepozitarea vamală

a mărfurilor, cu excepția cazului în care operatorul spațiului respectiv este chiar autoritatea

vamală.

Noul cod vamal comunitar va determina o restructurare a regimurilor vamale

suspensive. Mai exact, regimurile vamale economice de perfecționare activă cu

suspendarea platii taxelor vamale, de perfectionare activă cu rambursare și regimul vamal

de transformare sub control vamal se vor regăsi într-un singur regim vamal, respectiv

regimul vamal de perfecționare activă. În urma acestei modificări, la solicitarea autorizației

pentru plasarea mărfurilor sub regimul de perfecționare activă, firma nu mai trebuie să

demonstreze intenția de reexport a produselor compensatoare rezultate din bunurile

importate. O altă modificare vizează transformarea zonelor libere din destinație vamală în

regim vamal, ele devenind similare regimului de antrepozitare vamală. Acest lucru

presupune faptul ca mărfurile de origine non-comunitară, care se vor introduce într-o zonă

liberă din UE, pentru a fi depozitate, vor face obiectul depunerii declarațiilor vamale, al

garantării datoriei vamale, aceste obligații neexistând în prezent.

Procedura vamală reprezintă ansamblul formalităţilor necesare pentru vămuirea

mărfurilor, aceasta putându-se face pentru export sau pentru import (Popa, 2008). În

vederea obținerii liberului de vamă, declarantul vamal poate opta pentru procedura comună

de vămuire sau pentru o procedură simplificată de vămuire. (Dechaume și Venturelli., 2014)

Toate statele membre aplică legislația UE cu privire la depunerea unei declarații

738 Amfiteatru Economic

Amfiteatru Economic vă recomandă AE

simplificate și a declarației incomplete într-un mod similar, dar diferențe încă există în

cazul procedurilor de vămuire la domiciliu.

Din anul 2016, conform noului cod vamal comunitar, firmele cu activitate de

comerț exterior vor beneficia de noi proceduri de vămuire, cum ar fi procedura de auto-

impunere și procedura de vămuire centralizată. Procedura de auto-impunere va fi

disponibilă operatorilor economici începând cu 1 mai 2016; în baza acestei proceduri,

autoritățile vamale pot autoriza o companie ce deține statutul de operator economic

autorizat să efectueze anumite formalități vamale, cum ar fi determinarea datoriei vamale

sau realizarea anumitor controale vamale. Astfel, reprezentanții autorității vamale nu vor

mai interveni în procesul de vămuire, iar firma va urmări ca toate reglementările vamale

aplicabile bunurilor ce fac obiectul operațiunilor de import și export să fie respectate.

În scopul simplificării formalităților vamale, de la 1 iunie 2016, se detaliază și se

simplifică procedura de vămuire centralizată. Această procedură permite declararea

bunurilor în statul membru unde compania este stabilită (de exemplu, în România), chiar

dacă bunurile sunt prezentate fizic în alt stat membru/alte state membre. De asemenea,

procedura va funcționa în interiorul unui stat membru. De exemplu, declarația vamală

poate fi depusă la un birou vamal din Oradea, chiar dacă bunurile sunt prezentate fizic la

biroul vamal din Constanța. După obținerea liberului de vamă, mărfurile vor putea circula

liber din Constanta către orice punct din Uniunea Europeană.

2. Bune practici în vămuirea mărfurilor în Uniunea Europeană

Reglementările în domeniul vamal oferă operatorilor economici cu activitate de

comerț exterior o serie de avantaje ce vizează, în principal, reducerea timpului necesar

realizării procedurii de vămuire și reducerea costurilor aferente acestei activități logistice.

Activitatea de vămuire a mărfurilor, componentă a soluției logistice, condiționează

profitabilitatea unei operațiuni de export/import. Durata totală a operațiunilor logistice

(transit time) este determinată și de durata formalităților de vămuire, iar costul total al

operațiunilor logistice include și cheltuielile cu vămuirea mărfurilor.

Tariful integrat al Comunității Europene (TARIC) și baza de date privind

contingentele și plafoanele tarifare (QUOTA) oferă informații utile atât agenților

economici, cât și administrațiilor vamale din Uniunea Europeană, privind clasificarea

tarifară a mărfurilor ce fac obiectul schimburilor comerciale extra-comunitare și măsurile

de politică comercială tarifare și netarifare. În cazul în care o firmă cu activitate de comerț

exterior are dificultăți privind încadrarea tarifară a mărfurilor, aceasta poate transmite

autorității vamale o cerere de informații tarifare obligatorii. La nivelul Uniunii Europene,

există un sistem informatic de gestionare a informațiilor tarifare obligatorii prin care agenții

economici pot obține o încadrare tarifară corectă pentru mărfurile ce fac obiectul

operațiunilor de comerț exterior.

Un alt exemplu de bună practică îl constituie statutul de operator economic

autorizat, acesta oferă titularului (exportator/importator) o serie de avantaje (Gwardzińska,

2012), cum ar fi: facilitarea accesului la simplificările vamale, reducerea numărului de

controale fizice şi documentare, tratamentul prioritar al transporturilor în cazul în care sunt

selectate pentru control, posibilitatea de a alege amplasamentul pentru efectuarea

controalelor vamale și informații mai puține în declarațiile sumare.

Statutul de operator economic autorizat presupune următoarele tipuri de autorizări:

Certificatul AEOC (Authorized Economic Operator Customs) - operator economic autorizat

pentru simplificări vamale, permite titularului să beneficieze de anumite simplificări în

Vol. 17 • Nr. 40 • August 2015 739

AE Bune practici în procedurile de vămuire

conformitate cu legislația vamală; Certificatul AEOS (Authorized Economic Operator

Safety and Security)- operator economic autorizat pentru securitate și siguranță, care oferă

titularului dreptul la facilități în materie de securitate și siguranță; Certificatul AEOF

(Authorized Economic Operator Full) cuprinde tipurile de autorizații de mai sus ce pot fi

deținute în același timp.

Începând cu 1 ianuarie 2008, operatorii economici din Uniunea Europeană au

putut solicita statutul de operator economic autorizat, beneficiind de avantajele oferite de

acest statut. În anul 2014, au fost înregistrați 12 047 operatori economici autorizați, iar

țările cu cele mai multe autorizați de acest tip au fost Germania, Olanda, Franța, Italia,

Spania (Figura nr. 2) Din iunie 2016, acest statut va deveni obligatoriu, orice companie

care va solicita o autorizație vamală, de exemplu o autorizație pentru aplicarea procedurii

simplificate de vămuire la domiciliu sau de autoimpunere, va trebui să dețină acest statut.

Figura nr.2: Numărul operatorilor economici agreați

Sursa: KPMG, 2014

În țara noastră, a fost acordată o primă facilitatea deținătorilor de certificate AEO,

începând cu data de 25 octombrie 2013, prin care aceștia pot plăti TVA la import prin

mecanismul de taxare inversă. Un alt avantaj oferit companiilor autorizate AEO vizează

scutirea obligației garantării TVA la import atunci când importul bunurilor este urmat de o

livrare intracomunitară scutită.

Un exemplu de bune practici îl reprezintă și procedurile simplificate de vămuire.

Din categoria procedurilor simplificate de vămuire fac parte procedura de declarare

simplificată, procedura de declarare incompletă şi procedura de vămuire la domiciliu. În

ultimii ani, un număr tot mai mare de agenți economici din Uniunea Europeană au recurs la

procedurile simplificate de vămuire, astfel că la import aceste proceduri au avut o pondere

de 77%, iar la export, ponderea procedurilor simplificate a fost de 70%.

În Uniunea Europeană, nu există diferențe în modul de aplicare a formalităților de

vămuire specifice vămuirii simplificate sau incomplete. Nu același lucru se întâmplă în

740 Amfiteatru Economic

Amfiteatru Economic vă recomandă AE

cazul vămuirii la domiciliu, unde există o serie de diferențe ce țin de intervalul orar în care

operatorii economici pot realiza vămuirea mărfurilor utilizând această procedură

simplificată sau de obligația de a notifica în prealabil autoritățile vamale privind

intrarea/ieșirea mărfurilor.

În România, se recomandă modificarea modului de realizare a procedurii de

vămuire la domiciliu în scopul adaptării acesteia la cele mai bune practici existente la

nivelul Uniunii Europene. Modificările necesare fac referire la renunțarea notificării

prealabile și la posibilitatea aplicării acestei proceduri de vămuire 24 de ore pe zi și 7 zile

pe săptămână.

Amânarea plății taxelor vamale, o altă bună practică, oferă agenților economici

cu activitate de comerț exterior un avantaj major. Conform unui studiu realizat de firma

KPMG la nivelul unui grup de 14 state membre din Uniunea European (2014), legislația

vamală comunitară nu oferă informații suficient de clare privind procedura de amânare a

plății taxelor vamale, existând în practică diferențe în ceea ce privește aplicarea acestei

facilități. Există țări în care amânarea plății taxelor vamale este posibilă, dar și țări în care

acest avantaj nu este oferit importatorilor. În diagrama de mai jos, se prezintă rezultatele

măsurii de aplicare a procedurii de amânare a plății taxelor vamale în cele 14 țări ce au

făcut obiectului raportului de cercetare menționat mai sus (Figura nr.3).

Figura nr.3 : Eficiența aplicării procedurii de amânare a plății taxelor vamale

Sursa: KPMG, 2014

Vamă electronică (e-customs) oferă o serie de facilități atât mediului de afaceri,

cât și reprezentanților autorităților vamale. Implementarea acestei variante moderne de

vămuire a mărfurilor va duce la simplificarea formalităților de vămuire, la reducerea

costurilor administrative și de conformare cu cerințele în vigoare și la diminuarea timpului

necesar obținerii liberului de vamă. Conform calculelor Băncii Mondiale, fiecare zi de

întârziere în vamă determină pierderi de 1% în schimburile comerciale dintre țări.

Primii pași necesari implementării procedurilor de vămuire electronică au fost

realizați, iar în prezent există la nivelul fiecărei administrații din cele 28 de țări membre UE

elementele specifice mediului vamal informatizat, cum ar fi Sistemul de control al

importului (prima fază a Sistemului de Import Automat), Sistemul de control al exportului,

Noul Sistem Computerizat de Tranzit, numărul de înregistrare și identificare a operatorilor

economici (Economic Operator Identification and Registration, EORI) și statutul de

operator economic autorizat (AEO).

În practica vamală comunitară, declarațiile vamale sunt depuse, în cea mai mare

parte, electronic, astfel că declarațiile electronice la export au o pondere de 99,7% din totalul

declarațiilor vamale depuse, iar la import ponderea declarațiilor vamale este de 96,5 %.

Vol. 17 • Nr. 40 • August 2015 741

AE Bune practici în procedurile de vămuire

În țara noastră, administrația vamală a pus la dispoziția agenților economici

Sistemul român de procesare a declarației vamale, un sistem informatic ce permite

procesarea automată a declarațiilor vamale de import și export, făcând România una din

cele mai avansate țări din UE în acest sens (procentul declarațiilor vamale pe suport hârtie,

completate și depuse la autoritățile vamale române în 2014 a fost neglijabil).

Noul cod vamal comunitar modernizat propune, în domeniul vămii electronice, noi

concepte cum ar fi fereastra unică, punctul unic de acces, autoimpunerea și vămuirea

centralizată. Toate aceste măsuri sunt menite să simplifice formalitățile necesare vămuirii

mărfurilor.

Controlul vamal, conform noului cod vamal comunitar modernizat, se va baza, în

cazul agenților economici ce dețin statutul de AEO, pe audituri preliminare și audituri

ulterioare și nu pe controlul fiecărui transport de marfă. În contextul informatizării

sistemului vamal comunitar, controlul se va realiza mult mai simplu, reducându-se costurile

suportate de firme și asigurându-se un management al riscurilor mult mai eficient. Astfel, se

va asigura un grad mai mare de securitate la nivelul uniunii vamale, iar majoritatea

verificărilor se realizează pe cale electronică.

O bună practică în vămuirea mărfurilor o reprezintă și asigurarea respectării

drepturilor de proprietate intelectuală se realizează printr-un management al riscurilor

aplicat la nivelul celor 28 de administrații vamale din UE. Astfel, se asigură sănătatea și

siguranța consumatorilor, sunt protejați producătorii din UE prin combaterea comerțului cu

produse contrafăcute, produse realizate, în mare parte, într-un mediu reglementat

insuficient. În anul 2012, a fost adoptat un nou Plan de acțiune vamală al Uniunii Europene

menit să combată nerespectarea drepturilor de proprietate intelectuală pentru perioada

2013-2017. Cele două obiective de bază ale acestui plan sunt combaterea comerțului cu

produse care încalcă drepturile de proprietate intelectuală la nivelul lanțului global de

aprovizionare, aplicarea și monitorizarea noii legislații comunitare privind asigurarea

respectării drepturile de proprietate intelectuală de către autoritățile vamale.

În ultimul raport al Comisiei Europene privind protejarea drepturilor de proprietate

intelectuală, se arată că reprezentanții autorităților vamale au reținut aproximativ 36

milioane de produse suspectate de încălcarea drepturilor de proprietate intelectuală în anul

2013. Din figura nr. 4, de mai jos, se observă, în ultimii ani, o reducere a numărului de

produse suspectate de încălcarea drepturilor de proprietate intelectuală. Controlul vamal

bazat pe un management performant al riscurilor a descurajat comerțul cu astfel de produse.

Figura nr.4: Numărul produselor suspectate de încălcarea drepturilor

de proprietate intelectuală

Sursa: European Comission, 2014a

742 Amfiteatru Economic

Amfiteatru Economic vă recomandă AE

În ceea ce privește originea produselor contrafăcute acestea au fost din China în

proporție de 66,12 %, Hong Kong 13,31 %, Grecia 5,83%, Turcia 3,68%. Majoritatea

produselor contrafăcute au fost identificate în timpul controlului vamal în cazul plasării

mărfurilor sub regimul vamal de import (Figura nr. 5 ).

Figura nr. 5 : Produsele contrafăcute depistate în timpul controlul vamal

Sursa: European Comission, 2014a

În Uniunea Europeană, reglementările privind securitatea/siguranța produselor

comercializate sunt foarte stricte, iar majoritatea produselor periculoase sunt depistate la

frontierele UE, în timpul efectuării procedurilor de vămuire.

La nivel comunitar, au fost implementate două sisteme de alertă rapidă pentru

depistarea produsele periculoase. Un prim sistem de alertă este destinat produselor non-

alimentare (RAPEX - Rapid Alert System for dangerous non-food products) și se bazează

pe schimbul rapid de informații privind produsele periculoase între Comisia Europeana si

Statele Membre ale Uniunii Europene. Conform ultimului raport, în anul 2014 au fost

emise 2500 de notificări, cele mai multe alerte fiind emise pentru jucării (28%),

îmbrăcăminte (23%), aparatură electrică și electronică (9%)(European Comission, 2014a).

Un al doilea sistem de alertă rapidă pentru alimente și furaje (RASFF - Rapid Alert

System for Food and Feed) are un rol important în ceea ce privește siguranța produselor

alimentare pe întreg parcursul lanțului de aprovizionare (de la producător la consumatorul

final). Sistemul se aplică în țările din Uniunea Europeană, dar și în țări precum Norvegia,

Liechtenstein si Islanda. Sistemul de alertă permite o identificarea rapidă a riscurilor și

eliminarea acestora de pe piețele europene, prin emiterea de alerte în timp real către

autoritățile naționale din țările UE, sporind astfel încrederea consumatorilor în produsele

comercializate pe piețele Uniunii Europene. Conform raportului pentru anul 2013, sistemul

de alertă pentru alimente și furaje reprezintă un instrument important în trasabilitatea și

retragerea produselor în cazul în care acestea pun în pericol sănătatea/siguranța

consumatorilor. În ultimul an de raportare au fost înregistrate 3205 de notificări transmise

prin intermediul sistemului de alertă o reducere a notificărilor cu 9% față de anul 2012.

Cele mai multe notificări au fost făcute pentru produsele de origine China, India și Turcia

(Figura nr.6)

Vol. 17 • Nr. 40 • August 2015 743

AE Bune practici în procedurile de vămuire

Figura nr. 6: Evoluția notificărilor pentru produsele alimentare

în funcție de țara de origine

Sursa : European Comission, 2014b

3. Influența activității de vămuire asupra indicilor de performanță logistică și

ușurinței de a face afaceri - cazul României

Activitatea de vămuire contribuie la la determinarea competitivității unei economii

din perspectiva serviciilor logistice și a ușurinței de a derula afaceri. În literatura de

specialitate, sunt calculate serii de date care ilustrează comparativ importanţa factorului

instituţional asupra performanţei economice. Exemple în acest sens sunt publicațiile

periodice ce calculează indicele de performanță logistică (Connecting to Compete ) și

indicele ușurinței de a face afaceri (Doing Business).

Performanţa se calculează în vederea asigurării unei predictibilităţi pe baza unui

profil bine stabilit ca model de reprezentare, care din punct de vedere managerial poate

avea o influenţă imediată, în cazul în care, sistemul de măsurare a rezultatelor anticipate

este în relaţie directă cu performanţele lanţului logistic.

Creşterea economică a unei companii depinde de eficienţa lanţului logistic şi, în

special, de conexiunea acestuia la pieţele vecine. Conform doctrinei economice, implicarea

managementului organizaţional prin îmbunătăţirea logisticii de-a lungul lanţului de

aprovizionare va asigura o creştere multidimensională prin: sporirea productivităţii datorită

reducerii costurilor logistice, optimizarea sectorului de distribuţie şi o mai bună

conectivitate la mediul extern de afaceri prin multiplicarea numărului de parteneri.

Indicele de performanță logistică se referă la întregul lanţ de aprovizionare, iar

evaluarea se bazează pe un sondaj asupra părerii a peste 1000 de profesionişti în domeniul

logisticii din întreaga lume (Arvis et al., 2007). Performanţa în logistică este calculată ca

fiind media ponderată a scorurilor unei ţări pe şase dimensiuni cheie privind activitățile

logistice din acea ţară: eficienţa procesului de control vamal (durată, predictibilitatea

formalităţilor), aşa cum este el efectuat de agenţiile de control vamal, inclusiv autoritatea

744 Amfiteatru Economic

Amfiteatru Economic vă recomandă AE

vamală; infrastructura (porturi, căi ferate, tehnologia informaţiei); uşurinţa de a realiza

transporturi la tarife competitive; calitatea serviciilor logistice (operatori de transport,

brokeri vamali); abilitatea de a putea urmări comenzile; punctualitatea transporturilor

pentru fi livrate la destinaţie în timp util.

Din datele publicate de Banca Mondială prin intermediul celor patru rapoarte privind

competitivitatea în domeniul serviciilor logistice, rezultă că țara noastră se află pe poziții

codașe la capitolele infrastructură (locul 99 în anul 2010, locul 87 în anul 2012 și locul 64

în anul 2014) și activitate vamală (locul 85 în anul 2010, locul 61 în anul 2012 și locul 59 în

anul 2014). În aceste condiții, îmbunătățirea eficienței controlului vamal și a infrastructurii

reprezintă două direcții de acțiune importante menite a facilita comerțul exterior al

României. (Tabel nr. 1)

Tabel nr.1: România: indicele de performanță logistică

Indice de Abilitatea

Ușurința de Calitatea

performanță de a Punctualitatea

Activitate Infrastructura a realiza serviciilor

An logistică putea transporturilor

vamală transporturi logistice

-loc urmări

comenzile

2014 40 59 64 36 43 34 27

2012 54 61 87 53 64 53 29

2010 59 85 99 34 66 66 73

2007 51 56 50 35 52 56 66

Sursa: Arvis et al., 2014

Indicele ușurinței de a face afaceri se bazează pe cuantificarea următorilor

indicatori: demararea unei afaceri, obținerea unui credit bancar, plata taxelor, ușurința cu

care înregistrăm o proprietate, tranzacțiile transfrontaliere, soluționarea insolvenței,

protecția acționarilor minoritari , accesul la electricitate, obținerea unor avize de construcții,

măsuri de respectare a contractelor.

În ultimul raport Doing Business (2015), poziția României s-a îmbunătățit,

urcând pe locul 48 din 189. În perioada 2013-2014, au fost înregistrate progrese

semnificative la capitolele ușurinței cu care firmele pot plăti taxele sau pot realiza tranzacții

transfrontaliere.

Activitatea de vămuire a mărfurilor este luată în calculul indicatorului privind

ușurința realizării tranzacțiilor de comerț exterior. La acest indicator, România ocupă locul

65, situându-se în clasament după Polonia (locul 41), Bulgaria (locul 57), Republica Cehă

(locul 58), media regională (Europa și Asia Centrală) fiind 105. Indicatorul privind

ușurința realizării tranzacțiilor de comerț exterior se bazează pe cuantificarea activităților

logistice, precum procedura de vămuire/controlul vamal, obținerea documentelor de

export/import, transportul și manipularea mărfurilor pe teritoriul național, activitățile

specifice în port (tabelul nr. 2).

Vol. 17 • Nr. 40 • August 2015 745

AE Bune practici în procedurile de vămuire

Tabel nr.2: Activități specifice operațiunilor de export-import

Activități logistice Export Import

Timp Cost ($) Timp (zile) Cost ($)

(zile)

Procedura de vămuire/controlul vamal 1 75 1 75

Pregătirea documentelor 7 410 8 420

Transport intern și manipulare 2 700 2 700

Activități de manipulare a mărfurilor în port 3 300 2 300

Total 13 1485 13 1495

Sursa: World Bank, 2015

Concluzii

Firmele cu activitate de comerț exterior trebuie să conștientizeze modificările

aduse de implementarea graduală a noilor prevederi legislative din domeniul vamal,

prevederi menite să încurajeze comerțul cu bunuri. Statutul de operator economic autorizat

va deveni, în următoarea perioadă, un standard pentru toate firmele cu activitate de comerț

internațional. Parteneriatele încheiate între UE și țări precum SUA, Japonia, Norvegia s-au

bazat pe recunoașterea reciprocă a programelor ce au vizat acordarea statutului de operator

economic autorizat. Astfel de parteneriate permit securizarea lanțului valoric la nivel

global, firmele implicate în acest proces având un profil de risc scăzut.

În țările cu un indice de performanță logistică redus, realizarea operațiunilor de

comerț exterior durează mai mult timp și implică costuri mai mari pentru exportatori/

importatori, din cauza sistemului de aprovizionare impredictibil și nesigur. Cauzele unui

astfel de sistem de aprovizionare pot include controale excesive, lipsa de încredere în

discreția inspectorilor, inexistența sau lipsa de calitate a infrastructurii de logistică

comercială.

Aplicarea conceptului de e-Customs, planificat să fie funcţional până la finele

anului 2020 va genera o serie de schimbări pozitive cu efecte directe asupra agenţilor

economici. Cu toate acesta, implementarea programelor de soft și achiziția suportului

hardware va necesita planificarea și realizarea unor investiții substanțiale din partea

acestora, precum şi proiectarea unor ample planuri financiar- operaţionale până în anul

2020.

Prezentul proces de modernizare a procedurilor de vămuire pe teritoriul Uniunii

Europene se află în etapa de implementare legislativă, fiind încă în lucru o serie de anexe

necesare etapei de implementare. Punerea în practică implică asigurarea disponibilităţii

procedurilor pe scară largă la nivelul tuturor statelor membre, precum şi aplicarea lor

eficientă şi uniformă. Ținând cont de termenele strânse şi de modificările substanţiale mai

sus amintite, este posibil ca procesul de adaptare atât a companiilor cât şi a organismelor

naţionale sa fie anevoios şi să conducă la o depăşire a termenelor iniţial stabilite.

O alta variabilă care trebuie luată în calcul este legată de mentenanţa sistemelor de

soft şi a platformelor de gestiune şi comunicare. Sistemele informatice trebuie să fie

flexibile și adaptabile pentru a include mai mult decât autoritățile vamale.

Aplicarea uniformă a noilor proceduri vamale în toate statele membre este

esențială deoarece, doar în acest fel, se poate asigura uniformizarea pieţei interne, cu

condiţia îndeplinirii a două aspecte esenţiale: informare şi comunicare; formare şi

orientare.

746 Amfiteatru Economic

Amfiteatru Economic vă recomandă AE

În concluzie, bunele practici în procedurile de vămuire și anume statutul de

operator economic autorizat, procedurile simplificate de vămuire, amânarea plății taxelor

vamale, un management al riscurilor bazat pe o nouă filosofie constituie premisele

dezvoltării schimburile comerciale extra-comunitare, protejării intereselor financiare ale

Uniunii Europene și consolidării siguranței și securității.

Bibliografie

Albert, J. L., 2013. Douane et droit douanier. Paris: Press Universitaire de France.

Arvis, J. F., Mustra, M. A., Panzer, J., Ojala, L. and Naula, T., 2007. Connecting to

Compete - Trade Logistics in the Global Economy: The Logistics Performance Index

and Its Indicators. Washington, DC: World Bank.

Arvis, J. F., Saslavsky, D., Ojala, L., Shepherd, B., Busch, C. and. Raj, A., 2014.

Connecting to Compete - Trade Logistics in the Global Economy: The Logistics

Performance Index and Its Indicators. Washington, DC: World Bank.

Christopher, M., 2011. Logistics and supply chain management: creating value-adding

networks. Edinburgh Gate: Pearson Education.

Cook, T., Alston, R. and Raia, K., 2012. Mastering Import & Export Management.

2nd ed. New York: AMACOM.

Dechaume, J. and Venturelli, W., 2014. Gestion des procédures douanières: La douan :

théorie et pratique. Chambery: Le Genie des Glaciers.

Doyle, T., 2012. Rethinking customs’ procurement practices to deliver improved business

outcomes. World Customs Journal, 6(2), pp.95-99.

El-Erian, M., 2008. When markets collide. New York: McGraw-Hill.

European Commission, 2014a. Report on EU customs enforcement of intellectual property

rights. Results at the EU border 2013. [pdf] Luxembourg: Publications Office of the

European Union. Available at:

<http://ec.europa.eu/taxation_customs/resources/documents/customs/customs_controls/

counterfeit_piracy/statistics/2014_ipr_statistics_en.pdf> [Accessed 28 December 2014]

European Commission, 2014b. The Rapid Alert System for Food and Feed, 2013 Annual

Report. [online] Available at:

<http://ec.europa.eu/food/safety/rasff/docs/rasff_annual_report_2013.pdf> [Accessed

10 December 2014].

Gopal, R., 2008. Export Import Procedures. Documentation and Logistics. New Delhi:

New Age International.

Gwardzińska, E., 2012. The standardisation of customs services in the European Union.

World Customs Journal, 6(1), pp.93-99.

Hesketh, D., 2010. Weaknesses in the supply chain: who packed the box?. World Customs

Journal, 4(2), pp.3-20.

Hill, C.W.L., 2011. International Business. Competing in the global marketplace. New-

York: McGraw-Hill/Irwin.

Hyeans, A., 2012. Douane au Coeur de la Strategie Internationale des Entreprises du

Controle au Partenariat. Paris: L'Harmattan.

Vol. 17 • Nr. 40 • August 2015 747

AE Bune practici în procedurile de vămuire

Johnson, T. and Bade, D., 2010. Export/import procedures and documentation. New-York:

AMACOM.

KPMG, 2014. Principalele aspecte vamale din România, analizate în context european.

[online] Available at: <https://www.kpmg.com/RO/en/IssuesAndInsights/Articles

Publications/news/Documents/vama_romana_web.pdf> [Accesed 5 June 2014].

Lessard, D.R., 2013. Uncertainty and risk in global supply chains. [online] Available at:

<http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2240274> [Accesed 15 June

2014].

McLinden, G., Fanta, E., Widdowson, D. and Doyle, T., 2011. Border Management

Modernization. Washington, DC: World Bank.

Mikuriya, K., 2007. Trade facilitation and the role of WCO, Report on the High Level

Meeting on Trade Facilitation in the Asia Pacific Region. Brussels: World Customs

Organization.

Mongeluzzo, B., 2011. Bordering on change. Journal of Commerce, 12(16), pp.16-17.

Parlamentul European, 2008. Regulamentul (CE) nr. 450/2008 de stabilire a Codului vamal

comunitar. [online] Available at: <http://www.enterprise-europe-

erbsn.ro/download/1094/> [Accesed 12 January 2015].

Popa, I., Belu, M. and Paraschiv, D., 2013. Global Logistics, competitiveness and The

New Incoterms. Analele Universităţii din Oradea, Ştiinţe Economice, Volum XXII,

pp. 159-166.

Popa, I., 2008. Tehnica operațiunilor de comerț exterior. București: Economică.

Rushton, A. and Walker, S, 2007. International Logistics and Supply Chain Outsourcing.

From Local to Global. London: Kogan Page Limited.

Truel, C., 2010. A Short Guide to Customs Risk, Short Guides to Business Risk Series.

Farnham: Gower Publishing Limited.

Waters, D., 2012. Global Logistics. New directions in supply chain management. 6th ed.

London: Kogan Page Limited.

World Bank, 2014. Doing Business 2015: Going Beyond Efficiency. [pdf] Washington,

DC: World Bank Group. Available at: <http://www.doingbusiness.org/~/media/

GIAWB/Doing%20Business/Documents/Annual-Reports/English/DB15-Full-

Report.pdf> [Accessed 10 December 2014].

748 Amfiteatru Economic

S-ar putea să vă placă și

- Enzimele StudDocument52 paginiEnzimele StudborisÎncă nu există evaluări

- Enzimele StudDocument52 paginiEnzimele StudborisÎncă nu există evaluări

- IsoriaDocument1 paginăIsoriaborisÎncă nu există evaluări

- 5 Customs v4Document36 pagini5 Customs v4borisÎncă nu există evaluări

- Enzimele StudDocument52 paginiEnzimele StudborisÎncă nu există evaluări

- 01-Biostatistica MCSDocument18 pagini01-Biostatistica MCSNatalia CaramanÎncă nu există evaluări

- MD - Serviciul VamalDocument39 paginiMD - Serviciul VamalborisÎncă nu există evaluări

- Suport de Curs Justiția EuropeanăDocument26 paginiSuport de Curs Justiția EuropeanăborisÎncă nu există evaluări

- Conferinta de PresaDocument13 paginiConferinta de PresaborisÎncă nu există evaluări

- ConferintaDocument10 paginiConferintaborisÎncă nu există evaluări

- Regim VamalDocument13 paginiRegim VamalCristina Muntean0% (1)

- Modalitati de ComunicareDocument4 paginiModalitati de ComunicareborisÎncă nu există evaluări

- Regim VamalDocument13 paginiRegim VamalCristina Muntean0% (1)

- Comunicarea În Instituţiile PubliceDocument19 paginiComunicarea În Instituţiile PubliceBlue FishÎncă nu există evaluări

- Comunicarea ScrisaDocument2 paginiComunicarea ScrisaborisÎncă nu există evaluări

- Definitii ComunicareDocument2 paginiDefinitii ComunicareborisÎncă nu există evaluări

- Concept de ComunicareDocument3 paginiConcept de ComunicareborisÎncă nu există evaluări

- Conferinta SugestiiDocument6 paginiConferinta SugestiiirinaclaudiaÎncă nu există evaluări

- Comunicarea NonverbalaDocument2 paginiComunicarea NonverbalaRaulÎncă nu există evaluări

- Comunicarea În Instituţiile PubliceDocument19 paginiComunicarea În Instituţiile PubliceBlue FishÎncă nu există evaluări

- Modalitati de ComunicareDocument4 paginiModalitati de ComunicareborisÎncă nu există evaluări

- Conferinta SugestiiDocument6 paginiConferinta SugestiiirinaclaudiaÎncă nu există evaluări

- Definitii ComunicareDocument2 paginiDefinitii ComunicareborisÎncă nu există evaluări

- ConferintaDocument10 paginiConferintaborisÎncă nu există evaluări

- Geometrie ProblemeDocument5 paginiGeometrie ProblemeborisÎncă nu există evaluări

- Caiet PracticaDocument6 paginiCaiet PracticaborisÎncă nu există evaluări

- Diagrama Bode A Compensatorului de Avans de Faza C(S)Document1 paginăDiagrama Bode A Compensatorului de Avans de Faza C(S)borisÎncă nu există evaluări

- Subiecte La DADocument5 paginiSubiecte La DAborisÎncă nu există evaluări

- Publicitatea ImobiliaraDocument1 paginăPublicitatea ImobiliaraborisÎncă nu există evaluări