1.

Determinarea traseelor rutier de deplasare şi a punctelor vamale de

trecere.

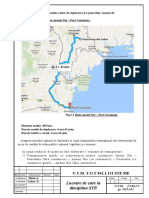

1.1 Determinarea rutei Anenii-Noi – Port Constanta.

Fig.1.1 Ruta Anenii Noi – Port Constanta.

Distanta medie: 493 km;

Durata medie de deplasare: 6 ore 42 min;

Durata totală a cursei: 6 ore 42 min;

Alegerea traseului optimal de deplasare în cazul transportului internaţional este determinată de

un şir de condiţii de ordin politic, naţional, legislativ şi economic.

In urma studiilor de piata au fost elaborate 5 variante de transportare:

1) Transportarea marfii cu semiremorca pentru containere Anenii Noi –

Constanta (fara containere) – Anenii Noi (cu containere) – Constanta (cu

containere goale) – Anenii Noi (fara containere).

Mod. Coala N.Document Semnat Data

U.T.M. T.O.T 841.1.131 STE ME

A efectuat Mastac A. Litera Coala Coli

A verificat Ceban D.

Consultant

Lucrare de curs la

U.T.M. F.I.M.I.T.

Contr.norm

disciplina STE gr. TOT-131

Aprobat

2) Transportarea marfii cu semiremorca pentru containere Anenii Noi –

Constanta (cu containere goale) – Anenii Noi (cu containere pline).

3) Transportarea marfii cu semiremorca pentru containere Anenii Noi –

Constanta (cu containere pline) – Anenii Noi (cu containere pline).

4) Transportarea marfii cu semiremorca cu prelate Anenii Noi – Constanta

(prelata goala) – Anenii Noi (prelata plina).

5) Transportarea marfii cu semiremorca cu prelate Anenii Noi – Constanta

(prelata plina) – Anenii Noi (prelata plina).

Transportarea mărfii cu semiremorcă pentru containere:

1) Cursa tur: Anenii Noi – Constanta = 493 km

Cursa tur – retur – tur - retur: Anenii Noi – Constanta – Anenii Noi – Constanta -

Anenii Noi = 1972 km

2) Cursa tur: Anenii Noi – Constanta = 493 km

Cursa tur – retur: Anenii Noi – Constanta – Anenii Noi = 986 km

3) Cursa tur: Anenii Noi – Constanta = 493

Cursa tur – retur: Anenii Noi – Constanta – Anenii Noi = 986 km

Transportarea mărfii cu semiremorcă cu prelata:

4) Cursa tur: Anenii Noi – Constanta = 493 km

Cursa tur – retur: Anenii Noi – Constanta – Anenii Noi = 986 km

5) Cursa tur: Anenii Noi – Constanta =493 km

Cursa tur – retur: Anenii Noi – Constanta – Anenii Noi = 986 km

Tabelul Nr.1 Punctele de trecere şi distanţele dintre acestea pe traseul Chişinău – Port

Constanta – Chisinau

CURSA TUR L, km CURSA RETUR L, km

Anenii-Noi – Cahul Oancea 200 Constanta – Cahul Oancea 293

Cahul Oancea – Constanta 293 Cahul Oancea – Anenii-Noi 200

Punctele vamale de trecere:

Vama: Cahul Oancea: MD – RO

1.2. Calculul indicilor de exploatare a autovehicolului pentru procesul de

transportare

1. Indicatorii ce caracterizează gradul de utilizare a autovehiculului:

- coeficientul pregătirii tehnice;

- coeficientul utilizării capacităţii de încărcare static şi dinamic;

- coeficientul de utilizare a parcursului;

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 2

- distanţa medie de transportare-km;

- durata de timp de staţionare la punctele încărcare-descărcare-h;

-distanţa medie parcursă într-o cursă-km;

- viteza tehnică şi exploataţională-km/h.

2. Indicatorii ce caracterizează rezultatul lucrului mijloacelor de transport:

- numărul de curse;

- distanaţa totală la care a fost transportată marfa-km;

- cantitatea de marfă transportată - volumul de trafic-tkm;

- volumul prestaţiiolr traficului de mărfuri-tkm.

Calculul indicilor se efectuează prin relaţiile:

1. Durata cursei

Tc t pf tmis tinc tdes t pap ttf t p to , h;

unde: t mis – timpul de miscare, h;

t înc – timpul de încărcare, h;

t înc – 0,25 – 0,5, h;

t des – timpul de descarcare, h;

t des – 0,25 – 0,5, h;

t pap – timpul de perfectare a actelor în port, h;

t pap – 1, h;

t t f - timpul de trecerea frontierii, h;

t t f - 3, h;

t o - timpul de odihna;

t p - timpul de pauza;

t pf - timpul operatiunilor de pregatire si finisarea a cursei , h.

t pf - 0.25, h.

Timpul de încărcare şi descărcare se calculează în funcţie de natura şi clasa

mărfurilor, modul încărcării, tipul mecanismelor de încărcare-descărcare,

ambalajul mărfii şi mijloacele tehnice utilizate la mărirea locurilor. Aceste date

sunt determinate şi calculate conform indicilor tehnici a mijlocelor de transport

utilizate şi normelor de încărcare-descărcare stabilite.

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 3

Tabelul 2. Normele de timp minime la încărcare/descărcare a mărfurilor în și

din semiremorcă cu stivuitoare și alte mașini sau mecanisme de

încărcare/descărcare și condițiile în care mărfurile sunt ambalate sau

neambalate și care nu necesită dispozitive speciale de prindere, min/palet.

Palete cu masa brută, t

Capacitatea de

Macara capră, pod rulant Auto și

încărcare a Macara automobilă

etc. electroîncărcătoare

automobilului, t

0,7 1,5 1,8 3,3 0,7 1,5 1,8 3,3 0,7 1,5 1,8 3,3

5,0 7,8 7,7

2,5 7,40 5,90 5,80 - 6,10 5,10 - 9,90 -

0 5 5

4,1 6,6 6,5

5,0 5,70 4,95 4,85 4,10 5,00 4,25 3,50 7,60 5,40

5 0 0

3,8 6,2 6,1

6,0 5,30 4,65 4,50 3,80 4,70 3,95 3,20 7,10 5,00

5 0 0

3,6 5,7 5,6

7,0 5,10 4,30 4,25 3,65 4,40 3,70 3,05 6,80 4,70

5 5 5

3,5 5,5 5,4

7,5 4,80 4,15 4,10 3,40 4,25 3,55 2,95 6,40 4,55

0 0 0

3,4 5,4 5,3

8,0 4,70 4,10 4,00 3,35 4,20 3,50 2,90 6,30 4,45

5 0 0

2,8 4,5 4,4

11,5 3,90 3,40 3,35 2,80 3,50 2,90 2,40 5,20 3,70

5 0 5

2,6 4,0 4,0

14,0 3,65 3,05 3,00 2,50 3,15 2,65 2,15 4,85 3,35

0 5 0

2,4 3,8 3,8

16,0 3,45 2,85 2,80 2,30 2,95 2,45 1,95 4,65 3,15

0 5 0

2,0 3,5 3,4

20,0 3,00 2,50 2,40 2,00 2,50 2,10 1,70 4,20 2,80

0 0 0

Viteza tehnică - Vt - 55 km/h (pentru conditiile rutiere în Republica Moldova)

1972km

1) Tmisînc 1 =35,85 h

55km / h

986km

2) Tmisînc2 =17,93 h

55km / h

986km

3) Tmisînc 3 =17,93 h

55km / h

986km

4) Tmisînc 4 =17,93 h

55km / h

986km

5) Tmisînc 5 =17,93 h

55km / h

Cursa tur – retur:

Tc t pf tmis tinc tdes t pap ttf t p to

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 4

1)T c 1 =0,5+35,85+0,5+6+1+0,5+9+3=56,35 h = 2,35 zile

2)T c 2 =0,5+17,93+0,25+4,5+1+3+9=39,18 h = 1,63 zile

3)T c 3 =0,5+17,93+0,5+4,5+1+6+9=39,43 h = 1,64 zile

4)T c 4 =0,25+17,93+0,5+4,5+1+3+9=38,18 h = 1,59 zile

5)T c 5 =0,5+17,93+0,5+4,5+1+6+9=39,43 h = 1.64 zile

2. Parcursul total - Ltot ;

Ltot L0 Linc L gol L'0 , km

unde: L0 - parcursul de la întreprindere până la primul punct de încărcare, km;

L0 - 498, km;

Linc - parcursul total cu încărcătură, km;

Linc - 493, km;

Lgol - parcursul total gol, km;

Lgol - 498, km;

L'0 - parcursul de la ultimul punct de descărcare până la întreprindere, km.

L'0 - 5, km.

1) Ltot1 = 498+493+493+498 = 1982 km

2) Ltot2 = 5+493+493+5 = 996 km

3) Ltot3 = 5+493+493+5 = 996 km

4) Ltot4 = 498+493+5 = 996 km

5) Ltot5 = 5+493+493+5 = 996 km

3. Coeficientul de utilizare a parcursului - :

L

inc ;

Ltot

1.

2.

3.

4.

5.

4. Volumul prestațiilor (traficul) – P:

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 5

Pcursa i 1 Q * l i ;

n

unde: i – indicele numărului cursei;

n – numărul de curse;

l – parcursul încărcat la efectuarea cursei i, km;

Qi - cantitatea de încărcătură la efectuarea cursei i, t.

1) P1 = (9,993*493)+(2,9*2*493) = 7785,9 t*km

2) P2= (2,9*2*493)+( 9,993*493) = 7785,9 t*km

3) P3= (9,993*493)+( 9,993*493)= 9853,1 t*km

4) P4= 7,913*493)= 3901,1 t*km

5) P5= (7,913*493)+( 7,913*493) = 7802,2 t*km

5. Coeficientul static de utilizare a capacității de încărcare – ( st ):

qr

st ;

qn

unde: q real - cantitatea reală a încărcăturii transportate, t;

q nom - cantitatea nominală posibilă pentru transportare, t;

Coeficientul static depinde de clasa mărfii, ambalajul mărfii, mijloacele tehnice de mărire a

locurilor și amplasarea încărcăturilor în caroserie și se calculează după formula:

15,074

1) st1 = =0,39

38

15,074

2) st 2 = =0,39

38

15,074

3) st 3 = =0,39

38

16,934

4) st 4 = =0,43

39

16,934

5) st 5 = =0,43

39

Întocmirea graficului de circulaţie a autovehiculului şi devizul de lucru al conducătorului

auto.

După aprecierea distanţei şi tuturor punctelor pe parcurs, este necesar de a determina care va

fi durata unei curse în conformitate cu condiţiile impuse de AETR.

AETR a intrat în vigoare la 5 ianuarie 1976. El reglementează regimul de lucru al echipajelor

vehiculelor care efectuează transporturi rutiere internaţionale şi este valabil în următoarele ţări:

Austria, Belgia, Cehia, Germania, Danemarca, Spania, Irlanda, Franţa, Marea Britanie, Grecia,

Italia, Luxemburg, Norvegia, Olanda, Portugalia, Slovacia, ţările C.S.I. şi Iugoslavia.

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 6

Săptămână – perioada cuprinsă între 00.00 a zilei de luni şi ora 24.00 a zilei de duminică;

Repaos – orice perioadă neântreruptă de cel puţin 45 minute, în timpul căreia şoferul poate să

dispună liber de timpul său.

ÎNTRERUPERI:

- După 4,5 ore de conducere a vehiculului, şoferul trebuie să facă o pauză de cel puţin 45

minute, cu excepţia cazului când el intră în perioada de repaos;

- Această pauză poate fi înlocuită prin pauze de cel puţin 15 minute fiecare, intercalate în

timpul când se conduce vehiculul sau imediat după această perioadă;

- În timpul acestor pauze şoferul nu poate efectua alte activităţi. Timpul de aşteptare şi timpul

care nu este afectat conducerii vehiculului, petrecuţi într-un vehicul în mers nu se consideră ca

alte activităţi;

- Întreruperile menţionate nu pot fi considerate ca repaosuri zilnice.

TIMP DE REPAOS:

- În fiecare perioadă de 24 de ore, şoferul beneficiază de un timp de repaos zilnic, de cel puţin

11 ore consecutive, care poate fi redus la un minimum de 9 ore consecutive, cel mult de trei ori

pe săptămână, cu condiţia ca un timp de repaos corespunzător să fie acordat prin compensare,

înainte de sfârşitul săptămânii următoare;

- În caz de deservire a vehiculului de către doi şoferi, în perioada de 30 ore, aceştia trebuie să

beneficieze, fiecare, de un repaos de cel puţin 8 ore consecutive;

- În cursul fiecărei săptămâni, una dintre perioadele de repaos nominalizate, atinge un total de

45 ore consecutive. Această perioadă de repaos poate fi redusă la un munimum de 36 de ore

consecutive, dacă ea este luată la punctul de bază obişnuit al vehiculului sau şoferului sau la

minimum de 24 de ore consecutive, dacă ea este în afara acestor puncte;

- Pauza zilnică poate fi luată într-un vehicul, atunci când acesta este echipat cu o cuşetă şi este

în staţionare.

Transportul mărfurilor pe cursa Chisinau - Illichivs’k - Chisinau va fi efectuată de un echipaj

compus dintr-un singur şofer. Astfel, conform condiţiilor menţionate mai sus, se va alege

următoarea schemă de repartizare a timpului de lucru şi odihnă:

Pe parcursul fiecărei perioade de 24 de ore de după perioada de repaus zilnic sau

săptămânal, conducătorul trebuie să efectueze o nouă perioadă de repaus zilnic. În cazul în care

perioada de repaus zilnic, care intră în această perioadă de 24 de ore este de cel puţin 9 ore, dar

mai puţin de 11 ore, perioada respectivă de repaus zilnic este considerată perioadă de repaus

zilnic redusă.;

În timpul acestor pauze conducătorul auto nu poate să desfăşoare alte activităţi legate de

îndeplinirea atribuţiilor de serviciu.;

Conducătorul este obligat să respecte perioadele de repaus zilnic şi săptămânal.;

Perioada zilnică de odihnă poate fi petrecută în vehicul numai în cazul în care acesta este

echipat cu cabină de dormit şi când este oprit.

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 7

Evidenţa timpului de lucru se urmăreşte prin înregistrările diagramei-tahograf de către

organele competente ale ţărilor pe teritoriul cărora se efectueză transportarea.

Astfel respectînd toate condiţiile de activitate a regimului de lucru pentru un conducător auto

care va efectua cursa vom avea următoarea diagramă:

Durata de deplsare şi regimul de lucru al onducătorului auto în timpul cursei:

1) Tal1 =2 zi, 8h, 24 min;

2) Tal 2 = 1 zi, 15 h, 7 min;

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 8

3) Tal 3 = 1 zi, 15 h, 22 min;

4) Tal 4 = 1 zi, 14 h, 9 min;

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 9

5) Tal 5 = 1 zile, 15 h, 22 min;

3.1.2 Măsurile şi determinarea necesarului de combustibil

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 10

În structura costurilor procesului de transport al mărfurilor, cheltuielile pentru combustibil au

o pondere mare şi uneori pot depăşi jumătate din cheltuielile totale de exploatare. De aceea, din

cauza tendinţei pe plan mondial de creştere a preţurilor la carburanţi, problema normării şi

evidenţei consumului de combustibil este destul de actuală.

Corectitudinea de determinare a normelor respective la efectuarea transportului de mărfuri

influenţează în mod direct asupra utilizării eficiente a materialului rulant. La efectuarea

transportului internaţional, această sarcină are unele particularităţi:

consumul de combustibil la efectuarea cursei depăşeşte cu mult capacitatea rezervorului

automobilului;

materialul rulant se află un timp îndelungat departe de întreprinderea de transport la

care este angajat, de aceea este necesară o sumă suplimentară de bani (de obicei în valută) care

se oferă conducătorului pentru procurarea combustibilului; preţul la combustibil în diferite ţări

variază considerabil;

în unele ţări (de obicei în acele ţări în care nivelul preţului la combustibil este mai

ridicat) sunt stabilite limite de introducere a combustibilului la bordul automobilului;

în cazul creşterii normelor de consum, este necesar de a transfera conducătorului o

sumă suplimentară de bani, ceea ce implică atât cheltuieli băneşti pentru efectuarea transferului

cât şi probabilitatea de „eşec” a cursei din cauza întârzierii automobilului la punctul de

încărcare;

controlul asupra cheltuielilor efectuate de către conducător este dificil;

pentru cele mai multe mărci de automobile produse în Europa de Vest, utilizate la

executarea transporturilor internaţionale, nu sunt stabilite normele lineare de consumului de

combustibil precum şi normele de adaos pentru lucrul efectuat (la fiecare t×km).

În corespundere cu ordinul Nr. 172 din 09.12.2005 ,,cu privire la aprobarea Normelor de

consum de combustibil şi lubrifianţi în transportul auto,, Publicat : 14.04.2006 în Monitorul

Oficial Nr. 59-62 art Nr : 223 determinam norma de consum de combustibil pentru modelul

autorractorului dat:

unde: QH – consumul normativ de combustibil, litri;

Hs – norma de bază a consumului de combustibil la parcursul automobilului, l/100 km;

S – parcursul automobilului, km;

D – coeficientul de rectificare (adaosul sumar relativ sau reducerea) faţă de normă în

procente.

W – volumul prestaţiilor.

- norma de bază de consum de combustibil pentru parcursul a tractorului Mercedes-Benz

Actros 1851 LS 4x2 constituie Hs = 34 l/100 km;

- norma consumului de combustibil pentru transportarea încărcăturii utile constituie Hw = 1,3

l/100 t*km;

- masa semiremorcii NOVTRAC SW 240 cu echipament = 4,91 tone;

- norma consumului de combustibil pentru parcursul autotrenului în componenţa tractorului

şelar Mercedes-Benz Actros 1851 LS 4x2 cu semiremorca NOVTRAC SW 240 fără

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 11

încărcătură constituie:

Hsan = Hs + Hg x Gsr = 34 + 1,3 x 4,91= 40,38 l/100 km.

Consumul normativ de combustibil va fi egal cu:

Qн = 0,01 * (Hsan * S + Hw * W)= 0,01 * (40,38 * 426,8 + 1,3 * 3198,23)= 214 l

3.1.3 Calculul indicatorilor economici

Cheltuieli la îndeplinirea rutei

În sistemul nou de evidenţă contabilă, bazată pe standardele naţionale, sunt distinse noţiunile

de cheltuieli şi consum.

Cheltuielile - sunt determinate ca resurse, utilizate pentru fabricarea producţiei şi acordarea

serviciilor în scopul obţinerii venitului.

Consum - standardul naţional îl determină ca cheltuieli şi pierderi apărute în rezultatul

activităţii economico—financiare.

Preţul de cost al producţiei, constituie suma tuturor cheltuielilor şi altor cheltuielii, necesare

pentru fabricarea producţiei sau acordarea serviciilor.

Firmele sunt interesate în elaborarea şi aplicarea strategiei în domeniul administrării

cheltuielilor care ar asigura reducerea acestora ca bază a eficienţei activităţii economice.

În aceste scopuri de a asigura evidenta şi clasificarea cheltuielilor incluse în preţul de cost.

Cheltuielile incluse în preţul de cost, pot fi divizate conform diferitor criterii de categorii. În

dependenţă de metoda includerii cheltuielilor în preţ de cost, acestea pot fi directe şi indirecte.

Cheltuieli directe — cheltuieli proprii pentru un tip de producţie care pot fi nemijlocit

incluse în preţul ei de cost.

Cheltuielile, specifice pentru cîteva tipuri de producţie, se numesc cheltuieli indirecte

(cheltuieli ale secţiei, administrative de comandă etc.).

Cheltuielile indirecte-sunt distribuite pentru diferite tipuri de producţie, de exemplu,

proporţional salarizării directe, calculate pentru fiecare tip de producţie etc.

Preţul de cost al producţiei firmei include toate cheltuielile de producţie şi realizare a

rezultatelor activităţii economice.

Aceasta înseamnă că în afară de cheltuielile de producţie, preţul de cost include de asemenea

cheltuielile care nu sunt legate de producţie ce ţin de transportul şi realizarea producţiei. Suma

totală a cheltuielilor de producţie şi care nu sunt legate de cheltuielile de producţie constituie

preţul de cost al producţiei.

Conform gradului de dependenţă de diversificare a volumului de producţie, cheltuielile pot

fi variabile şi permanente.

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 12

Cheltuielile variabile-includ cheltuielile care se modifică odată cu schimbarea volumului

de producţie. Cheltuielile respective includ cheltuielile pentru materie primă, consum, diferite

materiale,carburanţi, energie, salarizarea lucrătorilor de bază.

Cheltuielile permanente -(cheltuielile pe perioada, cheltuielile de regie), includ cheltuielile

ce nu depind de modificarea volumului de producţie în anumite limite. Cheltuielile respective

includ cheltuielile administrative, plata pentru arenda încăperilor etc. Dar modificarea

volumului producţiei care depăşeşte anumite limite poate conduce la reducerea sau, dimpotrivă,

la majorarea cheltuielilor permanente.

În componenţa cheltuielilor indirecte se includ:

• uzarea mijloacelor fixe cu destinaţie de producţie (amortizarea);

• salarizarea muncii şi materialelor pentru necesităţile de producţie ce nu sunt destinate

pentru asigurarea proceselor de transportare;

• întreţinerea şi reparaţia mijloacelor fixe, cu excepţia materialului rulant;

• cheltuieli pentru deplasări;

• arenda;

• telecomunicaţii;

• asigurarea pazei;

• alte cheltuieli de producţie.

Mijloacele fixe sunt divizate pe următoarele grupe:

- clădirile (încăperi de producţie, clădiri auxiliare şi suplimentare construcţii, care asigură

deservirea producţiei, încăperi administrativă etc.);

- construcţii speciale (estacade, tuburi de scurgere a apei, drumuri, poduri etc.);

- instalaţii de transmisie (reţele electrice, apeducte, conducte de abur, conducte de benzină

etc.);

- maşini şi echipamente (maşini de forţă , de lucru şi echipament, aparate şi instalaţii de

măsurat şi reglare, tehnică de calcul etc.);

- mijloace de transport (transport auto, transport aerian, material rulant al căilor ferate);

- inventarul de producţie şi apartenenţa cu destinaţie diferită;

- inventarul administrativ de producţie (mobila, butoaie, safeuri, tehnică diferită de birou

etc.);

- animale de producţie şi reproducţie (cai, vite mari cornute, alte vite de lucru, oi etc.);

- plantaţii multianuale (livezi, fiori, vii, plante decorative etc.);

- alte mijloace fixe (fonduri de bibliotecă, valori de muzeu etc.).

Cheltuielile perioadei se primesc, de regulă, din datele raportului întreprinderii. Apoi,

reeşind din numărul scriptic al parcului coeficienţii unitari relativi, se determină norma

cheltuielilor de regie pentru un automobil.

Dacă datele raportului lipsesc, poate fi primit ca cheltuielile perioadei să constituie funcţia

suprafeţei, ocupată de unitatea materialului rulant şi valoarea clădirilor şi construcţiilor, ce

revin automobilului de tipul respectiv.

Cheltuieli la îndeplinirea rutei-se disting două grupe de cheltuieli:

-cheltuieli în lei;

-cheltuieli în valută;

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 13

Un factor important este că perioada de calcul este un 1 an de zile ceea ce cantitativ

constituie circa 30 rute. Astfel în continuare vom calcula fiecare grup de cheltuieli pentru ca pe

final să putem stabili rentabilitatea cursei pentru întreprindere. Vom avea următoarele categorii

de cheltuieli:

-salarizarea conducătorului auto;

-cheltuieli materiale;

-cheltuielile administrative;

a) Deoarece la momentul actual fiecare întreprindere în mod individual elaborează

Regulamentul privind salarizarea muncii, salariul tarifar minimal şi salariile de funcţie pot fi

majorate, conducîndu-se de Hotărîrea Guvernului RM. nr. 335 din 25.01.2001.

Suplimentar, în afară de fondul de salarizare, determinat conform salariilor tarifare, toţi

lucrătorii ÎTA primesc suplimente S, premii P şi S sup salariu suplimentar. Mărimea acestora se

stabileşte pentru fiecare întreprindere prin Regulamentul privind salarizarea muncii în

dependenţă de rezultatele activităţii economice.

• pentru conducătorii de autocamioane din cadrul ÎTA de mari proporţii de obicei este aplicată

plata muncii în acord;

• pentru alţi conducători auto, conductorii, muncitorii de reparaţie, auxiliari şi altor muncitori,

PTY de sector şi administraţie de obicei se aplică plata pe unitate de timp-premială, dar pot fi

aplicate şi alte forme conform acordului cu angajatorul.

Salarizarea conducătorului auto se efectuează în dependenţă de numurăul zilelor lucrate,

salariu mediu lunar constituind aproximativ 5000 lei, de unde rezultă că o zi lucrătoare (22 zile

într-o lună) a conducătorului auto va constitui 227,3 lei.

Astfel pentru o rută efectuată cheltuielile pentru salarizare vor fi calculate în dependenţă de

numărul de zile lucrate a conducătorului auto pentru efectuarea unei curse:

Csal nzile Clucrat

zi

1,18 227,3 268,2 lei

unde: nzile – numărul de zile lucrate de conducătorul auto pentru efectuarea unei curse;

zi

Clucrat – salarizarea unei zi de lucru a conducătorlui auto.

Astfel ştiind că pe parcursul unui an de zile se vor efectua 12 rute cheltuielile pentru un an de

zile pentru această cursă vor constitui:

rut

C sal C sal nc kimp 268,2 12 1,27 4087,4 lei

unde: -cheltuielile salariale la executarea unei rute.

-numărul de rute în an.

-coeficientul ce are în vedere şi plata impozitelor.

Fondul de salarizare necesar va fi egal cu :

rut

Csal Csal

an

4087,4 lei

b) Cheltuielile materiale anuale se vor calcula în modul următor:

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 14

Unde: - cheltuieli pentru consumul de combustibil;

- cheltuieli pentru uleiuri motoare;

- cheltuieli pentru uleiuri plastice;

- cheltuieli pentru recondiţionarea şi reparaţia pneurilor;

- cheltuieli pentru deservirea tehnică şi reparaţia curentă;

Calculul cheltuielilor pentru combustibil la efectuarea rutelor.

Pentru proiectarea reuşită a locurilor unde mijlocul de transport ar trebui să se alimenteze cu

motorină se iau în consideraţie preţurile la combustibil pentru ţările pe care le va traversa şi

legislaţia vamală. În continuare vom realiza graficul de alimentare pe parcursul efectuării rutei:

N Norma de Variaţia cantităţii de combustibil

Ţara

r. consum La intrare Alimentat La ieşire

1 Moldova 70,2 40 50 19,8

2 Ucraina 73,6 19,8 165 111,2

5 Moldova 70,2 111,2 0 41

TOTAL 215

Preţurile pentru combustibil (la data de 20.11.11) sunt următoarele:

TUR-RETUR

Ţara Preţul, € Preţul, lei Cantitatea, l Cost total,€ Cost total, lei

Moldova 0,96 15,62 50 48

2876,7

Ucraina 0,78 12,67 165 128,7

TOTAL 215 176,7

Datorită capacităţii mari a rezervorului pe parcursul efectuării rutei unitatea de transport se

va alimenta doar relativ rar.

Ca criteriu de bază pentru locul de procurare a combustibilului va fi preţul acestuia şi

restricţiile de import a carburanţilor impuse de unele ţări. Astfel pentru o cursă vom cheltui

circa 2686,2 lei sau 165 €.

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 15

Astfel costul anual pentru combustibil la efectuarea curse Chişinău – Iliciovsk – Chişinău va

fi egală cu:

. Ccomb. ncurse 2876,7 12 34520, 4 lei

anual cursa

Ccomb

cursa

unde: Ccomb . - costul compustibilului pentru o cursă;

ncurse - numărul de curse într-un an.

Cheltuieli pentru ulei.

Din lipsa de informaţie din partea producătorilor de tehnică semnificaţiile cantitative ale

normelor de consum de materiale lubrifiante pentru MTA contemporane nu sînt specificate.

Normele de consum de materiale lubrifiante în transportul auto sînt destinate pentru

evidenţa operativă, calcularea normelor specifice de consum de uleiuri şi lubrifianţi în cazul

justificării necesităţii de ele la întreprinderile care exploatează tehnica de transport auto.

Normele de consum pentru exploatare a materialelor lubrifiante (luînd în vedere înlocuirea

şi alimentarea curentă) sînt stabilite reieşind din calculul pentru 100 litri din consumul total de

combustibil

stabilit după normele pentru acest automobil. Normele consumului de uleiuri sînt stabilite în

litri pentru 100 litri din consumul de combustibil. norma consumului de lubrifîanţi - în

kilograme la 100 litri de combustibil.

Astfel cunoscînd necesarul de combustibil pentru o cursă putem calcula necesarul de ulei

după relaţia:

H rut N 215 2,5

rut

H ulei comb ul 5,37 l

100 100

unde: - consumul de combustibil pentru o rută;

- norma consumului de uleiuri în litri pentru 100 litri din consumul de combustibil;

Normele de consum la materiale includ, consumul de materiale necesare în procesul de

exploatare şi deservire a mijlocului de transport. Aceste norme le determinăm din normativele

stabilite pentru tipul de mijloc de transport de uzina producătoare sa-u aprobate de instituţiile

de ramură.

Astfel cunoscînd necesarul de uleiuri pentru o rută vom calcula cheltuielile anuale suportate

de agentul economic:

an

Culei H ulei

rut

nc Pulei 5,37 12 62 3995,28 lei

unde: - consumul de ulei la o rută

- numărul de curse.

- preţul unui litru de ulei.

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 16

Analogic se vor calcula şi normele de consum ale uleiurilor de transmisie, lichidelor speciale

şi

uleiuri plastice:

H rut N 215 0,4

an

Cutr comb utr nc Putr 12 60 619,2 lei

100 100

unde: -norma de consum a uleiurilor de transmisie la 100 l de combustibil.

-preţul unui litru de ulei.

rut

H comb N licsp 215 0,1

an

Clicsp nc Plicsp 12 55 141,9 lei

100 100

unde: -norma de consum a lichidelor speciale la 100 l de combustibil.

-preţul unui litru de lichid special.

rut

H comb N uplast 215 0,3

an

Cuplast nc Puplast 12 60 464,4 lei

100 100

unde: -norma de consum a uleiurilor plastice la 100 l de combustibil.

-preţul unui litru de ulei plastic.

Cheltuieli pentru piese de schimb, lei

H ps Lan

tot 165 5121,6

C ps

an

k1 k 2 k3 1 1 1 8450,64 lei

100 100

unde: - normativul de consum a pieselor de schimb la 1000 km parcurşi.

- coeficientul de corectare a normativelor în dependenţă de condiţiile de

exploatare, [conform standardelor];

- coeficientul corectării normativelor în dependenţă de modificaţia materialului

rulant, [din literatura specializată];

- coeficientul corectării normativelor în dependenţă de condiţiile climaterice

naturale, [date standardizate].

Cheltuieli pentru materiale de reparaţie, lei

H mr Lan 125 5121,6

Cmr

an tot

k1 k 2 k3 1 1 1 6402 lei

100 100

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 17

unde: - normativul de consum a materialelor de reparaţie la 1000 km parcurşi.

- coeficientul de corectare a normativelor în dependenţă de condiţiile de

exploatare, [conform standardelor];

- coeficientul corectării normativelor în dependenţă de modificaţia materialului

rulant, [din literatura specializată];

- coeficientul corectării normativelor în dependenţă de condiţiile climaterice

naturale, [date standardizate].

Necesitatea în pneuri

n Lan 12 5121,6

U pn tot

1 pneu

Lnpn 60000

k1 k 2 k3 11 1

unde: – parcursul normativ al pneului.

n-numărul de pneuri, montate pe automobil.

- coeficientul de corectare a normativelor în dependenţă de condiţiile de

exploatare, [conform standardelor];

- coeficientul corectării normativelor în dependenţă de modificaţia materialului

rulant, [din literatura specializată];

- coeficientul corectării normativelor în dependenţă de condiţiile climaterice

naturale, [date standardizate].

Cheltuieli pentru procurarea pneurilor, lei:

C pn U pn Ppn 1 4000 4000 lei

unde: - preţul de procurare a unui pneu.

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 18

Containerele utilizate sunt luate în arendă, o zi de arendă a unui container constituie 95 lei pe

zi. Pentru ruta S.U.A (New York) – Ukraina (Iliciovsk) – Moldova (Chişinău) durata de

transportare va fi egală cu:

Ttot (Tmaritim Tauto Taux. Tînt ) 95 (17 1,5 14 1) 95 3182,5lei

unde: Tmaritim – Timpul de transport maritim, zile;

Tauto – Timpu de transport auto, zile;

Taux. – Timpul pentru operaţiunile auxiliare(porturi, vamă, etc), zile;

Tînt. – Timpul de întoarcere a containeului gol în cel mai apropiat port maritim, zile.

Costul anual de închiriere a containerilor va fi egală cu:

Ttotan Ttot ncurs 3182,5 12 38190 lei

Cheltuielile totale vor fi egale:

N Valoarea,

Indicatorul

r. lei

1 Combustibil 34520,4

2 Ulei 3995,28

3 Ulei pentru transmisii 619,2

4 Lichide speciale 141,9

5 Unsori plastice 464,4

6 Piese de schimb 8450,64

7 Materiale de reparaţie 6402

8 Container 40’Standart 38190

9 Pneuri 4000

TOTAL 96783,82

Astfel suma cheltuielilor materiale va constitui:

an

C mat Ccomb

an

Culei

an

Cup

an

C pn

an

C ps

an

C mr

an

Cutr

an

Clicsp

an

Ccont

an

34520,4 3995,28 464,4

4000 8450,64 6402 619,2 141,9 38190 96783,82 lei

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 19

O altă categorie de cheltuieli sunt şi cheltuielile pentru perfectarea actelor necesare:

• cheltuieli pentru procurarea documentelor de transport;

• cheltuieli pentru taxe rutiere, taxe vamale şi diurnă.

în cheltuielile pentru procurarea documentelor de transport intră:

• cheltuieli pentru procurarea documentelor vamale, carnet TIR;

• cheltuieli pentru procurarea scrisorilor de trăsură de tip CMR;

• cheltuieli pentru procurarea autorizaţiilor;

• cheltuieli pentru procurarea poliţelor de asigurare şi viză.

1. Cheltuieli pentru procurarea documentelor de transport.

Astfel deoarece în cadrul rutei sunt două curse vom avea nevoie de două carnete TIR

pentru îndeplinirea unei rute. Costul unui carnet ( la data de 20.11.11) este de circa 63,00 CHF

(Franci Elveţieni), plus 10 $ TVA. Pentru un an de zile vor fi necesare următoarele sume:

an

CTIR PTIR 2 nc (63 12,94 10 11,7) 2 12 22373,28 lei

Notă: la data de 20.11.11conform cursului valutar al BNM - 1CHF=12.94 lei

Cheltuieli pentru procurarea autorizaţiei .Autorizaţie pentru traversarea teritoriului cu

autovehiculul. Avem nevoie de autorizaţii de trecere în Ucraina şi preţul căruia este de 15 Euro.

C aut = 12 15 = 180 ˆ 2930,4

Cheltuielile de asigurare sunt determinate de valoarea poliţelor de asigurare a transportului,

iar acesta depinde de perioada de asigurare.

Prin asigurarea "Carte Verde" sunt protejate interesele terţelor persoane pentru pagubele

produse vieţii, sănătăţii şi bunurilor lor în urma accidentelor rutiere, care au avut loc în afara

hotarelor Republicii Moldova (pe teritoriul ţărilor membre ale sistemului "Carte Verde").

Poliţa de asigurare Cartea Verde, constituie 733 Euro pe an, ceea ce în lei va constitui:

an

Ccarver Pcarver 16,28 733 16,28 11933,24 lei

Asigurarea obligatorie de răspundere civilă auto este aprobată prin Legea Republicii

Moldova "Cu privire la asigurarea obligatorie de răspundere civilă pentru pagube produse de

autovehicule" din 22/12/2006 nr. 414 publicată la 09/03/2007 în Monitorul Oficial nr.032.

Asigurarea prevede recuperarea pagubelor produse vieţii, sănătăţii şi bunurilor terţelor

persoane în urma accidentelor rutiere care au avut loc pe teritoriul Republicii Moldova.

Valoarea acesteia pe un an de zile (la data de 20.11.11) este de 1890 de lei şi se perfectează

de obicei în pachet cu prima, Cartea Verde. Deoarece se completează una pe alta

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 20

Cheltuieli pentru taxele rutiere, taxele vamale şi diurnă, €. Taxele de transport şi cele vamale

se percep la intrare în fiecare ţară şi depind de o serie de factori aşa ca capacitatea de încărcare,

dimensiunile mijloacelor de transport, durata aflării mijlocului de transport pe teritoriul ţării

respective.

În general acestea au o valoare de circa 100 € pe cursă ceea ce pe parcursul unui an de zile

va fi egal cu 1200 € = 19536 lei.

Astfel cheltuielile totale pentru perfectarea documentelor vor fi egale:

an

Cdoc CTIR

an

C Autoriz

an

C Rca

an

Ccaver

an

Ctaxe

an

22373,28 2930,4 1890 11933,24 19536

58662,92 lei

O altă categorie a cheltuielilor sunt şi cheltuielile administrative. Aici se includ următoarele

categorii de cheltuieli:

-amortizarea;

-salariile administraţiei;

-impozite;

-cheltuieli curente;

Defalcările de amortizare pentru materialul rulant în componenţa cheltuielilor administrative,

lei, o vom calcula după met.liniară. În conformitate cu “Clasificatorul şi Timpurile de

utilizare a activelor materiale şi nemateriale” ratificat de Parlamentul R.M cu num. 338 din

21.03.2003, publicat în Monitorul Oficial Nr.62-66/379 din 04.04.2003, peroada de utilizare

utiliă a autotractorului este de 5 ani.

a. pentru autotractor vom avea:

Vint V prob .rm. 895400 568750

an

Camr 65330 lei

5 5

unde: Vint. – Valoarea de intrare a autotractorului la întreprindere;

Vprob.rm – valoarea probabilă rămasă a autotractorului după peroada de amortizare.

Pentru a determina amortizarea pentru o cursa calculată, vom determina anortizrea pentru o

zi:

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 21

an

Camr 65330

C curs

amr tcurs 1,18 221 lei

365 365

unde: tcurs. – timpul de efectuare a cursei.

curs .an

Camr Camr

an

nc 221 12 2652 lei

b. pentru semiremorcă vom avea:

Vint V prob.rm. 398860 162800

an

Camr 39343,33 lei

5 6

an

C 39343,33

curs

Camr t curs

amr

1,18 127,2 lei

365 365

curs. an

Camr Camr

an

nc 127,2 12 1526,4 lei

Salariile administraţiei se vor calcula din considerentul că sunt angajate 4 persoane cu

salariul urmator:

- Salariul directorului intreprinderii de transport pentru ruta data este de 15000 lei lunar;

- Salarizarea conducătorului auto va constiui 6000 lei lunar.

- Salariul expeditorului va constiui 6000 lei lunar.

- Salariul contabilului va constiui 2000 lei lunar.

Se presupune că numărul lunar de curse efectute de către autovehiolele întreprinderii vor

constiti circa 100 curse anuale.

Asfel cheltuielile pentru salarizare pentru cursa dată vor fi egale cu:

SalDirector SalSofer SalExpeditor SalContabil

C sal curs

ntot

curs

unde: ntot - numărul de curse totale efectuate în cadrul întreprinderii timp de o lună.

(15000 5000 6000 2000) 12

Csal 3360 lei

100

an

C sal C sal ncurs 3360 12 40320 lei

Conform legislaţiei în vigoare angajatorul este obligat să achite impozite anuale în valoare de

- 26,5%; În urma acestora putem calcula cheltuielile totale pentru impozite şi anume:

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 22

an

Cimp Csal

an

0,265 40320 0,265 10684,8 lei

De asemenea agentul economic mai achită şi impozitul pentru salubrizare stabilit la data de

01.12.08, care are valoarea de 18 lei pe trimestru pentru un angajat.

C saanlub 4 18 4 288 lei

În conformitate cu “Regulamentul Privind Delegarea Salariaţilor” în întreprinderile din

RM, aprobat de Guvernul RM prin hotărîrea Nr.836 din 24.06.2002, publicat în Monitoul

oficial Nr.95/939 din 01.07.2002, pentru delegarea angajatului în Ucraina se achită 25 $ (295,5

lei) pentru fiecare zi, dacă conducătorul auto îşi petrece timpul de odihnă în autovehicol şi 90 $,

dacă conducătorul auto îşi petrece timpul de odihnă în hotel, astfel pentru o cursă Chişinău-

Iliciovsk-Chişinau vom avea:

tot

Cdel Cdel tc 25 1,18 29,5 $ (348,7 lei)

tot

unde: Cdel - cheltueli totale pentru delegarea conducătorului auto;

Cdel - cheltueli pentru o zi de delegare;

t c - timpul total al cursei.

C an

del Cdel

tot

nc 348,7 12 4184,4 lei

unde: nc – numărul de curse totale.

Cheltuielile totale administrative vor fi:

an

Cadm Camr

an

Csal

an

Cimp

an

Csa

an

lub C del ( 2652 1526,4) 40320 10684,8 288

an

4184,4 59655,6 lei

Astfel cheltuielile totale din activitatea economică a întreprinderii vor egale cu suma

următoare:

an

Ctot Cmat

an

Cdac

an

C adm

an

96783,82 58662,92 59655,6 215102,34 lei

Astfel pretul de cost al rutei Iliciovsk-Chisinau va fi urmatorul:

215102,34/12= 17925,2 lei; (1101 €)

1.2. Calculul consumului normativ de combustibil pentru procesul de transportare

C NC ( N km * Ltot N t*km * q sem * Ltot N tsem

*km * q înc * Lînc ) ,litri

Unde: C NC este consumul de combustibil normativ calculat;

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 23

N km este norma de bază la parcurs, l/100 km,

Ltot este parcursul total, km;

Lînc este parcursul total cu încărcătură, km;

q înc - greutatea încărcăturii;

q sem -greutatea semiremorcii

N t *km este norma de consum la 100 t*km de prestații.

P – volumul prestațiilor;

N tsem

*km - norma de consum stabilită pentru fiecare tonă a masii proprii a semiremorcii, l/t;

Pentru autocamioanele cu obloane și autotrenuri care îndeplinesc lucrări, evidența cărora se ține

în tone-km, suplimentar la norma de bază, norma consumului de combustibil se majorează (în litri

la fiecare tonă de încărcătură pentru 100 km de parcurs) în funcție de tipul combustibilului utilizat

în următoarele mărimi;

Pentru benzină – pînă la 2 l; motorină – pînă la 1,3 l; gaz petrolier lichefiat (gpl) – pînă la 2,64

l; gaz natural comprimat (gnc) – până la 2 m 3 ; în cazul alimentării cu gaze și motorină

aproximativ – pînă la 1,2 m 3 de gaz natural și pînă la 0,25 l motorină.

Pentru MB Actros 1845 LS N km = 23 l/100 km; N t *km = 1 l/100 t*km;

Masa proprie a semiremorcii pentru containere qsem _ cont -4966 kg;

Masa proprie a semiremorcii cu prelata qsem _ prel -7660 kg;

În cazul funcționării autocamioanelor cu obloane, tractoarelor cu remorci și tractoarelor cu șa,

norma consumului de combustibil (1/100 km) pentru parcursul autotrenului se majorează în litri

pentru fiecare tonă de masă proprie a remorcilor și semiremorcilor în funcție de tipul

combustibilului în următoarele mărimi: benzină – până la 2 l; motorină – pînă la 1,3 l; gaz lichefiat

– până la 2,64 l; gaz natural – până la 2 m 3 ; în cazul alimentării motorului cu gaz și motorină

aproximativ – 1,2 m 3 gaz natural și până la 0,25 l motorină.

Consumul total de combustibil la o cursă:

1) QNC1 ( N km * Ltot N t*km * q sem * Ltot N tsem

*km * qînc * Lînc ) =23 l/100*1896 km/100+

+1l/100t*km*4,966t*1896km/100+1l/100t*km*15,074t*469km/100+2,9t*2*479km*1l/100 km =

=436,08+94,15+70,69+27,78=628,7 litri.

2) QNC 2 ( N km * Ltot N t*km * q sem * Ltot N tsem

*km * qînc * Lînc ) =23 l/100*958 km/100+

+1l/100t*km*4,966t*958km/100+2,9t*2*479km*1l/100km+15,074t*1l/100t*km*

*469km=220,34+47,57+27,78+72,07=367,76 litri.

3) QNC 3 ( N km * Ltot N t*km * q sem * Ltot N tsem

*km * qînc * Lînc ) =23 l/100*958 km/100+

+1l/100t*km*4,966*958km/100+15,074t*1l/100km*938km=220,34+47,54+141,39=409,27 litri.

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 24

4) QNC 4 ( N km * Ltot N t*km * qsem * Ltot N tsem

*km * qînc * Lînc ) =23 l/100*958 km/100+

+1l/100t*km*7,66t*958km/100+9,274t*1l/100km*469km=220,34+73,38+43,49=337,21 litri.

5) QNC 5 ( N km * Ltot N t*km * q sem * Ltot N tsem

*km * qînc * Lînc ) =23l/100*958km/100+1l/100t*km*7,66

t*958km/100+9,274t*2*1l/100km*938km=220,34+73,38+86,99=380,71 litri

1.3. Calculul consumului normativ de lubrifianți pentru procesul de transportare

Din lipsa de informație din partea producătorilor de tehnică semnificațiile cantitative ale

normelor de consum de materiale lubrifiante MTA contemporane nu sunt specificate.

Normele de consum de materiale lubrifiante în transportul auto sunt destinate pentru evidența

operativă, calcularea normelor specifice de consum de uleiuri și lubrifianți în cazul justificării

necesității de ele la întreprinderile care exploatează tehnica de transport auto.

Normele de consum pentru exploatarea a materialelor lubrifiante (luînd în vedere înlocuirea și

alimentarea curentă) sunt stabilite reieșind din calculul pentru 100 litri din consumul total de

combustibil stabilit dupa normele pentru acest automobil. Normele consumului de uleiuri sunt

stabilite în litri pentru 100 litri din consumul de combustibil. Norma consumului de lubrifianți – în

kg la 100 litri de combustibil. Normele de uleiuri se majorează pînă la 20%pentru automobile

după reparația capitală care se află în exploatare peste 5 ani.

Consumul de lubrifianți la reparația capitală a agregatelor automobilelor se stabilesc în cantitate

egală cu capacitatea de alimentare a sistemului de ungere al acestui agregat.

Consumul lichidului de frînă, de răcire și altor lichide se determină în cantitatea și volumul de

alimentare curentă și alimentare suplimentară pentru un automobil în conformitate cu

recomandările uzinelor producătoate instrucțiunile de exploatare etc.

Normele de consum de ulei, lubrifianți pentru materialul rulant ales Mercedes Benz Actros

Tipurile și sorturile de uleiuri Norma de consum de uleiuri în litri (lubrifianți în km) la 100 l de

(lubrifianți) consum normat de combustibil,de cel mult,pentru MB Actros

Uleiuri de motor, l 3,2

Uleiuri de transmisie și 0,4

hidraulice, l

Uleiuri și lichide speciale, l 0,1

Lubrifianți plastici 0,3

(consistenți), kg

N um * Qnc

Qum

100

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 25

Qum -consum normativ de lubrifinați calculate,l ;

N um -norma provizorie de consum de uleiuri,l ;

Qnc -consum normativ de combustibil calculate, l ;

a) Uleiuri de motor

N um * Qnc

Qum1 =

100

3,2 * 627,7

1) Qum1 = =20,11 l;

100

3,2 * 367,76

2) Qum2 = =11,76 l;

100

3,2 * 409,27

3) Qum3 = =13,09 l;

100

3,2 * 337,21

4) Qum4 = =10,79 l;

100

3,2 * 380,71

5) Qum5 = =12,18 l;

100

b) Uleiuri de transmisie

N um * Qnc

Qut =

100

0,4 * 628,27

1) Qut1 = =2,51 l.;

100

0,4 * 367,76

2) Qut2 = =1,47 l.;

100

0,4 * 409,27

3) Qut3 = =1,63 l.;

100

0,4 * 337,21

4) Qut4 = =1,34 l.;

100

0,4 * 380,71

5) Qut5 = =1,52 l.

100

c) Uleiuri și lichide speciale

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 26

N um * Qnc

Quls1

100

0,1 * 628,27

1) Quls1 = =0,62 l.;

100

0,1 * 367,76

2) Quls2 = =0,36 l.;

100

0,1 * 409,27

3) Quls3 = =0,4 l.;

100

0,1 * 337,21

4) Quls4 = =0,33 l.;

100

0,1 * 380,71

5) Quls5 = =0,38 l.

100

d) Lubrifianți plastici (consistenți)

N um * Qnc

Qlp

100

0,3 * 628,27

1) Qlp1 = =1,88 l;

100

0,3 * 367,76

2) Qlp2 = =1,10 l;

100

0,3 * 409,27

3) Qlp3 = =1,22 l;

100

0,3 * 337,21

4) Qlp4 = =1,01 l;

100

0,3 * 380,71

5) Qlp5 = =1,14 l.

100

1.4. Necesitatea în pneuri pentru procesul de transportare

L *n

C anvel tot anvel

N anvel

unde: Ltot - parcursul total;

n anvel - numărul de anvelope montate pe autovehicul;

N anvel - parcursul normativ a anvelopei.

1) C anvel1 = 1896*12/55000=0,41 anvelope;

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 27

2) C anvel 2 = 958*12/55000=0,2 anvelope

3) C anvel 3 = 958*12/55000=0,2 anvelope

4) C anvel 4 = 958*12/55000=0,2 anvelope

5) C anvel 5 = 958*12/55000=0,2 anvelope

2. Calculile cheltuielilor pentru exploatare a autovehiculului pe teritoriul Moldovei

2.1. Calculile cheltuielilor pentru procesul de transportare

Calculul cheltuielilor pentru combustibil la efectuarea rutei:

Prețul pentru combustibil Diesel (la data de 08.10.2016) este de 14,02 lei/l.

Astfel se va cheltui:

1) Chcomb1 =628,27 l*14,02 lei/l=8808,34 lei

2) Chcomb 2 =367,76 l*14,02 lei/l=5155,99 lei

3) Chcomb 3 =409,27 l*14,02 lei/l=5737,96 lei

4) Chcomb 4 =337,21 l*14,02 lei/l=4727,78 lei

5) Chcomb5 =380,71 l*14,02 lei/l=5337,55 lei

Cheltuieli pentru uleiuri:

Astfel cunoscînd necesarul de uleiuri pentru o rută vom calcula cheltuielile suportate de agentul

economic:

1)Pentru varianta de transportare nr. 1:

a) Ulei de motor:

Chuleimotor C uleimotor

cursă

* Puleimotor =20,11 l*105 lei/l=2111,55 lei

cursă

unde: C uleimotor - consumul de ulei de motor la o rută

- preţul unui litru de ulei.

b) Ulei de transmisie:

Chuleitr C uleitr

cursă

* Puleitr =2,51 l*72 lei/l=180,72 lei

unde: - consumul de ulei de transmisie la o rută

- preţul unui litru de ulei de transmisie.

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 28

c) Ulei si lichide speciale:

Chuleilicsp C uleilicsp

cursă

* Puleilicsp =0,62 l*55 lei/l=34,1 lei

unde: - consumul de ulei și lichid special la o rută

- preţul unui litru de lichid special.

d) Lubrifian si plastici:

Chlpl C lpl

cursă

* Plpl =1,88 kg*73 lei/kg=137,24 lei

cursă

unde: C lpl - consumul de lubrifianți plastici la o rută.

Plpl - preţul unui litru de lubrifiant plastic.

2) Pentru varianta de transportare nr. 2:

a) Ulei de motor:

11,76 l*105 lei/l=1234,8 lei

b) Ulei de transmisie:

1,47 l*72 lei/l=105,84 lei

c) Ulei si lichide speciale:

0,36 l*55 lei/l=19,8 lei

d) Lubrifian si plastici:

1,1 kg*73 lei/kg=80,3 lei

3) Pentru varianta de transportare nr. 3:

a) Ulei de motor:

13,09 l*105 lei/l=1374,45 lei

b) Ulei de transmisie:

1,63 l*72 lei/l=117,36 lei

c) Ulei si lichide speciale:

0,4 l*55 lei/l=22lei

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 29

d) Lubrifian si plastici:

1,22 kg*73 lei/kg=89,06 lei

4) Pentru varianta de transportare nr. 4:

a) Ulei de motor:

10,79 l*105 lei/l=1132,95 lei

b) Ulei de transmisie:

1,34 l*72 lei/l=96,48 lei

c) Ulei si lichide speciale:

0,33 l*55 lei/l=18,15 lei

d) Lubrifian si plastici:

1,01 kg*73 lei/kg=73,73 lei

5) Pentru varianta de transportare nr. 5:

a) Ulei de motor:

12,18 l*105 lei/l=1278,9 lei

b) Ulei de transmisie:

1,52 l*72 lei/l=109,44 lei

c) Ulei si lichide speciale:

0,38 l*55 lei/l=20,9 lei

d) Lubrifian si plastici:

1,14 kg*73 lei/kg=83,22 lei

Cheltuieli pentru piese de schimb, lei:

H ps * Lcursă

tot

Ch ps

cursă

* k1 * k 2 * k 3

1000

unde: - normativul de consum a pieselor de schimb la 1000 km parcurşi=

lei

=165 ;

1000km

- coeficientul de corectare a normativelor în dependenţă de condiţiile

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 30

de exploatare, (conform actelor normative pentru condițiile

Republicii Moldova)=0,9;

- coeficientul corectării normativelor în dependenţă de modificaţia

materialului rulant, (conform actelor normative pentru condițiile

Republicii Moldova)=1;

- coeficientul corectării normativelor în dependenţă de condiţiile

climaterice naturale, (conform actelor normative pentru condițiile

Republicii Moldova)=1.

l

cursă 165 *1896km

1) Ch ps 1 = 1000km *0,9*1*1=281,56 lei.;

1000

l

cursă 165 * 958km

2) Ch ps 2 = 1000km *0,9*1*1=142,26 lei.;

1000

l

cursă 165 * 958km

3) Ch ps 3 = 1000km *0,9*1*1=142,26 lei.;

1000

l

cursă 165 * 958km

4) Ch ps 4 = 1000km *0,9*1*1=142,26 lei.;

1000

l

cursă 165 * 958km

5) Ch ps 5 = 1000km *0,9*1*1=142,26 lei.

1000

Cheltuieli pentru materiale de reparaţie, lei:

H mr * Lcursă

cursă

Chmr tot

* k1 * k 2 * k3

1000

unde: - normativul de consum a materialelor de reparaţie la 1000 km

lei

parcurşi=125 ;

1000km

- coeficientul de corectare a normativelor în dependenţă de

condiţiile de exploatare, (conform actelor normative pentru

condițiile Republicii Moldova)=0,9;

- coeficientul corectării normativelor în dependenţă de modificaţia

materialului rulant, (conform actelor normative pentru condițiile

Republicii Moldova)=1;

- coeficientul corectării normativelor în dependenţă de condiţiile

climaterice naturale, (conform actelor normative pentru condițiile

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 31

Republicii Moldova)=1.

l

cursă 125 * 1896km

1) Chmr 1

= 1000km *0,9*1*1=213,3 lei;

1000

l

cursă 125 * 958km

2) Chmr 2

= 1000km *0,9*1*1=107,75 lei.;

1000

l

cursă 125 * 958km

3) Chmr 3

= 1000km *0,9*1*1=107,75 lei.;

1000

l

cursă 125 * 958km

4) Chmr 4

= 1000km *0,9*1*1=107,75 lei.;

1000

l

cursă 125 * 958km

5) Chmr 5

= 1000km *0,9*1*1=107,75 lei.;

1000

Cheltuieli pentru procurarea anvelopelor, lei:

1) Chanvel C anvel * Panvel

unde: Panvel - preţul de procurare a unei anvelope.

1) Chanvel 1 = 0,41*6400=2624 lei

2) Chanvel 2 = 0,2 *6400=1280 lei

3) Chanvel 3 = 0,2 *6400=1280 lei

4) Chanvel 4 = 0,2 *6400=1280 lei

5) Chanvel 5 = 0,2 *6400=1280 lei

Cheltuieli pentru închirierea containerului, lei:

Containerul utilizat este luat în arendă, o zi de arendă a unui container constituie 93,8 lei pe zi.

Pentru ruta Shanghai (China) – Moldova (Chişinău) cheltuielile vor fi egale cu:

Chîncont ( Tnaval +Tauto)*93,8 lei

unde: Tnaval timpul de transportare navală, zile.

1) Chîncont 1 (13+4,04)*93,8=1598,4 lei.

2) Chîncont 2 (13+1,98)*93,8=1405,1 lei.

3) Chîncont 3 (13+1,98)*93,8=1405,1 lei.

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 32

4) Chîncont 4 (13+1,83)*93,8=1391 lei.

5) Chîncont 5 (13+2)*93,8=1407 lei.

Astfel suma cheltuielilor materiale va constitui:

Chmat Chcomb Chuleimotor Chuleitr Chuleilicsp Chlpl Chps Chmr Chanvel Chîncont

1) Chmat 1 9152,15+2135,88+184+33,15+147+281,56+213,3+2397,42+

+1598,352=15989,21 lei

2) Chmat 2 5152,61+1814,58+103,64+18,87+82,5+142,26+107,75+

+1198,71+1405,124=10026,044 lei

3) Chmat 3 5663,30+1321,92+114,21+20,91+91,5+142,26+107,75+

+1198,71+1405,124=10065,684 lei

4) Chmat 4 4373,50+1021,02+88,13+15,81+70,5+142,26+107,75+1198,71+

+1391,054= 8408,734 lei

5) Chmat 5 5922,91+1383,12+119,15+21,42+95,25+142,26+107,75+

+1198,71+1407=10397,56 lei

O altă categorie de cheltuieli sunt și cheltuielile pentru perfectarea actelor necesare:

- cheltuieli pentru procurarea poliței de asigurare.

Asigurarea obligatorie de răspundere civilă auto este aprobată prin Legea Republicii Moldova

"Cu privire la asigurarea obligatorie de răspundere civilă pentru pagube produse de autovehicule"

din 22/12/2006 nr. 414 publicată la 09/03/2007 în Monitorul Oficial nr.032.

Asigurarea prevede recuperarea pagubelor produse vieţii, sănătăţii şi bunurilor terţelor persoane

în urma accidentelor rutiere care au avut loc pe teritoriul Republicii Moldova.

Valoarea acesteia pe un an de zile (la data de 21.10.2016) este de 3780 lei.

In afara de aceasta trebuie a fi calculate taxele pentru folosirea drumurilor Repuplicii Moldova

(4500 lei pe an), taxele pentru folosirea podului peste riul Dunarea in Romania (442,8 lei) si

pentru ROVINIETA(240,6 lei).

Astfel cheltuielile pentru perfectarea documentelor vor fi egale:

1) Chdoc1 =(3780/253*4,04)+24,66+1771,2+481,2=2337,42 lei;

2) Chdoc 2 =(3780/253*1,98)+24,41+885,6+476,39=1415,98 lei;

3) Chdoc 3 = (3780/253*1,98)+24,41+885,6+476,39=1415,98 lei;

4) Chdoc 4 =(3780/253*1,83)+22,56+810,32+440,30=1300,52 lei;

5) Chdoc 5 =(3780/253*2 )+24,66+885,6+481,2=1421,34 lei;

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 33

O altă categorie de cheltuieli sunt și cheltuielile administrative. Aici se include următoarele

categorii de cheltuieli:

- amortizarea;

- salariile administrației;

- impozite;

- cheltuieli curente;

Defalcările de amortizare pentru materialul rulant în componenţa cheltuielilor administrative, lei,

o vom calcula după metoda liniară. În conformitate cu “Clasificatorul şi Timpurile de utilizare

a activelor materiale şi nemateriale” ratificat de Parlamentul R.M cu nr. 338 din 21.03.2003,

publicat în Monitorul Oficial Nr.62-66/379 din 04.04.2003, perioada de utilizare utilă a

autotractorului este de 5 ani.

Pentru autotractor (Mercedes Benz Actros 1845 LS)vom avea:

Vint V prob .rm

an

Chamr

5

unde: Vint - valoarea de intrare a autotractorului la întreprindere;

V prob .rm

- valoarea probabilă rămasă a autotractorului după perioada de

amortizare.

Amortizarea pentru o cursă:

an

Chamr

cursă

Chamr * t cursă

Zl

432910,44

cursă

1) Chamr 1 = * 4,04 zile 6912,88lei

253

432910,44

2) cursă

Chamr 2 = *1,98 zile 3387,99lei

253

432910,44

3) cursă

Chamr 3 = *1,98 zile 3387,99lei

253

432910,44

4) cursă

Chamr 4 = * 1,83 zile 3131,33lei

253

432910,44

5) cursă

Chamr 5 = * 2 zile 3422,22lei

253

Pentru semiremorcă (SW-240-6) vom avea:

Vint V prob.rm 282128 50783,04

an

Chamr =50783,04 lei

5 5

an

Ch

cursă

Chamr amr

* t cursă

Zl

51783,04

cursă

1) Chamr 1 = * 4,04 zile 810,92lei

253

50783,04

cursă

2) Chamr 2 = * 1,98 zile 379,432lei

253

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 34

50783,04

cursă

3) Chamr 3 = * 1,98 zile 379,432lei

253

Pentru semiremorcă (СЗАП-93271) vom avea:

Vint V prob .rm 192360 19236

an

Chamr =34624,8 lei

5 5

34624,8

cursă

4) Chamr 4 = * 1,83 zile 250,45lei

253

34624,8

cursă

5) Chamr 5 = * 2 zile 273,71lei

253

Salariile angajaților se vor calcula din considerentul că sunt angajate 19 persoane cu salariul

următor:

- Salariul directorului întreprinderii de transport este de 15000 lei/lună;

- Salariul expeditorului este de 10000 lei/lună;

- Salariul contabilului este de 3000 lei/lună;

- Salariul conducătorului auto este de 10000 lei/lună (sunt angajați 16 șoferi).

Astfel cheltuielile pentru salarizare pentru ruta dată vor fi egale cu:

Pentru soferi:

Chsalcursă ( ss * z c) * 2

z l

1) Ch cursă

sal 1 (10000 lei/22 zile*4,09)*2=3718,18 lei

2 (10000 lei/22 zile*1,95)*2=1772,73 lei

cursă

2) Chsal

3 (10000 lei/22 zile*1,95)*2=1772,73 lei

cursă

3) Chsal

4 (10000 lei/22 zile*1,75)*2=1590,90 lei

cursă

4) Chsal

5 (10000 lei/22 zile*2)*2=909,09 lei

cursă

5) Chsal

Pentru expeditor:

Chsalcursă ( se * z c) / N a

z l

1) Ch cursă

sal 1 (10000 lei/22 zile*4,09)/15=123,93 lei

2 (10000 lei/22 zile*1,95)/15=59,09 lei

cursă

2) Chsal

3 (10000 lei/22 zile*1,95)/15=59,09 lei

cursă

3) Chsal

4 (10000 lei/22 zile*1,75)/15=53,03 lei

cursă

4) Chsal

5 (10000 lei/22 zile*2)/15=60,61 lei

cursă

5) Chsal

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 35

Pentru contabil:

Chsalcursă ( sc * zc) / N a

z l

1) Ch cursă

sal 1 (3000 lei/22 zile*4,09)/15=37,8 lei

2 (3000 lei/22 zile*1,95)/15=17,73 lei

cursă

2) Chsal

3 (3000 lei/22 zile*1,95)/15=17,73 lei

cursă

3) Chsal

4 (3000 lei/22 zile*1,75)/15=15,91 lei

cursă

4) Chsal

5 (3000 lei/22 zile*2)/15=18,18 lei

cursă

5) Chsal

Pentru director:

Chsalcursă ( sd * z c) / N a

z l

1) Ch cursă

sal 1 (15000 lei/22 zile*4,09)/15=185,90 lei

2 (15000 lei/22 zile*1,95)/15=88,64 lei

cursă

2) Chsal

3 (15000 lei/22 zile*1,95)/15=88,64 lei

cursă

3) Chsal

4 (15000 lei/22 zile*1,75)/15=79,55 lei

cursă

4) Chsal

5 (15000 lei/22 zile*2)/15=90,91 lei

cursă

5) Chsal

Salariul total pentru rute:

1) St1 = 1718,18+123,93+37,18+185,90=2065,19 lei

2) St2 =1772,73+59,09+17,73+88,64=1938,19 lei

3) St3 =1772,73+59,09+17,73+88,64=1938,19 lei

4) St4 =1590,90+53,03+15,91+79,55=1739,39 lei

5) St5 =909,09+60,61+18,18+90,91=1078,79 lei

Conform legislației în vigoare angajatorul este obligat să achite impozite anuale în valoare de

27,5%. În urma acestor date putem calcula cheltuielile totale pentru impozit:

cursă

Chimp Chsal

cursă

* 27,5%

cursă

1) Chimp1 =2065,19*27,5%=567,93 lei.

cursă

2) Chimp 2 =1938,19*27,5%=533 lei.

cursă

3) Chimp 3 =1938,19*27,5%=533 lei.

cursă

4) Chimp 4 =1739,39*27,5%=478,33 lei.

cursă

5) Chimp 5 =1078,79*27,5%=296,67 lei.

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 36

De asemenea agentul economic mai achită și impozit pentru salubrizare care constituie 18 lei

pentru un angajat pe 1 semestru.

cursă

1) Chsa lub1 =18*4*19/253*4,04=1,34 lei;

cursă

2) Chsa lub 2 =18*4*19/253*1,95=2,77 lei.;

cursă

3) Chsa lub 3 =18*4*19/253*1,95=2,77 lei.;

cursă

4) Chsa lub 4 =18*4*19/253*1,75=3,09 lei.;

cursă

5) Chsa lub 5 =18*4*19/253*2=2,70 lei.

În conformitate cu “Regulamentul Privind Delegarea Salariaţilor” în întreprinderile din RM,

aprobat de Guvernul RM prin hotărîrea Nr.836 din 24.06.2002, publicat în Monitoul oficial

Nr.95/939 din 01.07.2002, pentru delegarea angajatului se achită 200 lei pentru fiecare zi, dacă

conducătorul auto î-şi petrece timpul de odihnă în autovehicul şi 875 lei, dacă conducătorul auto î-

şi petrece timpul de odihnă în hotel, astfel pentru o cursă vom avea:

cursă

Chdel Chdel * t c

cursă

unde: Chdel - cheltueli pentru delegarea conducătorului auto pe timpul unei

curse;

Chdel - cheltueli pentru o zi de delegare;

t c - timpul total al cursei.

cursă

1) Chdel 1 =895lei*4= 3580 lei;

cursă

2) Chdel 2 =895lei*2=1790 lei;

cursă

3) Chdel 3 =895lei*2=1790 lei;

cursă

4) Chdel 4 =895lei*2=1790 lei;

cursă

5) Chdel 5 =895lei*2=1790 lei;

Cheltuielile totale administrative vor fi:

cursă

Chadm Chamr

cursă

Chsal

cursă

Chimp

cursă

Chsacursă

lub Chdel

cursă

cursă

1) Chadm 1 =60,36+6912,88+810,92+2065,19+567,93+1,34+3580=

= 13998,62 lei

cursă

2) Chadm 2 =29,58+3387,99+379,432+1938,19+533+2,77+1790=8060,96 lei

cursă

3) Chadm 3 =29,58+3387,99+379,432+1938,19+533+2,77+1790=8060,96 lei

cursă

4) Chadm 4 =27,34+3131,33+250,45+1739,39+478,33+3,09+1790=7419,93 lei

cursă

5) Chadm 5 =29,88+3422,22+273,71+1078,79+296,67+2,70+1790=6893,97 lei

Coala

Mod Coala N. Document Semnat Data U.T.M. T.O.T 841.1.131 STE ME 37

S-ar putea să vă placă și

- Ingrijirea Pacientului Cu Ciroza HepaticaDocument76 paginiIngrijirea Pacientului Cu Ciroza Hepaticadarkbutt33rfly92% (37)

- Îngrijirea Bolnavului Cu ULCER GASTRO-DUODENALDocument133 paginiÎngrijirea Bolnavului Cu ULCER GASTRO-DUODENALParita Daniel94% (65)

- Epidemiologie Si Sanatate PublicaDocument25 paginiEpidemiologie Si Sanatate PublicaCristina95% (22)

- Cerere Incetare Contract Cu Acordul PartilorDocument1 paginăCerere Incetare Contract Cu Acordul Partilormikka100% (2)

- Nursing in Ginecologie Suport de CursDocument38 paginiNursing in Ginecologie Suport de CursAlexandru MastacÎncă nu există evaluări

- Curs Tehnici de ArimareDocument81 paginiCurs Tehnici de ArimareTeicu Oliver80% (5)

- M SimplexDocument8 paginiM SimplexAlexandru MastacÎncă nu există evaluări

- Logistica - Depozitarea MarfurilorDocument9 paginiLogistica - Depozitarea MarfurilorAlexa RusuÎncă nu există evaluări

- Logistica - Depozitarea MarfurilorDocument9 paginiLogistica - Depozitarea MarfurilorAlexa RusuÎncă nu există evaluări

- Preventia Cancerului Curs 4Document28 paginiPreventia Cancerului Curs 4Alexandru Mastac100% (1)

- Regulament 561-2006 Privind Transporturile RutiereDocument23 paginiRegulament 561-2006 Privind Transporturile RutiereNedelcu GiulioÎncă nu există evaluări

- TK 60980-18-OP Ce-Series Operator Manual Rev 3 04-16 - RODocument18 paginiTK 60980-18-OP Ce-Series Operator Manual Rev 3 04-16 - ROAlexandru MastacÎncă nu există evaluări

- Ghid Utilizare Rapida Thermo King SLX Spectrum File 35Document2 paginiGhid Utilizare Rapida Thermo King SLX Spectrum File 35Alexandru MastacÎncă nu există evaluări

- Logistic ADocument233 paginiLogistic AMădălina VlăgeaÎncă nu există evaluări

- Ghid Utilizare Rapida Thermo King SLX Spectrum File 35Document2 paginiGhid Utilizare Rapida Thermo King SLX Spectrum File 35Alexandru MastacÎncă nu există evaluări

- Logistic ADocument233 paginiLogistic AMădălina VlăgeaÎncă nu există evaluări

- Ghid Utilizare Rapida SLX 100200300400 File 34Document2 paginiGhid Utilizare Rapida SLX 100200300400 File 34Alexandru MastacÎncă nu există evaluări

- FLC Instrucion Manual Dtco 1381 Release 2 1 Ro en PDFDocument116 paginiFLC Instrucion Manual Dtco 1381 Release 2 1 Ro en PDFasgasÎncă nu există evaluări

- Regulament 561-2006 Privind Transporturile RutiereDocument23 paginiRegulament 561-2006 Privind Transporturile RutiereNedelcu GiulioÎncă nu există evaluări

- 0b4d4240-3138-4ea8-b4de-a92630be4499Document15 pagini0b4d4240-3138-4ea8-b4de-a92630be4499Alexandru MastacÎncă nu există evaluări

- OSDSU Nr. 4660061 Din 21.11.2020 Popesti LeordeniDocument7 paginiOSDSU Nr. 4660061 Din 21.11.2020 Popesti LeordeniAlexandru MastacÎncă nu există evaluări

- Contract de Tr-Re A Marf-RDocument3 paginiContract de Tr-Re A Marf-RAlexandru MastacÎncă nu există evaluări

- Trace Explanatory TextDocument96 paginiTrace Explanatory Textalfa5017Încă nu există evaluări

- Pliant BacDocument2 paginiPliant BacAlex LebedevÎncă nu există evaluări

- Ec MaDocument37 paginiEc MaAlexandru MastacÎncă nu există evaluări

- Interconditionari Intre Transporturile de Marfuri Si CalatoriDocument62 paginiInterconditionari Intre Transporturile de Marfuri Si CalatoriAlexandru MastacÎncă nu există evaluări

- Foaie de Titlu PMLLDocument1 paginăFoaie de Titlu PMLLAlexandru MastacÎncă nu există evaluări

- Cerere de Tr-Re A Marf-RDocument1 paginăCerere de Tr-Re A Marf-RAlexandru MastacÎncă nu există evaluări

- Dispozitie de ExpDocument1 paginăDispozitie de ExpAlexandru MastacÎncă nu există evaluări