S-ar putea să vă placă și

- report по валютмDocument26 paginireport по валютмВладиславСекриеруÎncă nu există evaluări

- Raport Emitenti - 2021 - 29 - 06 - 2022Document44 paginiRaport Emitenti - 2021 - 29 - 06 - 2022Даня СтогниенкоÎncă nu există evaluări

- Influența riscurilor asupra performanțelor bancareDocument14 paginiInfluența riscurilor asupra performanțelor bancareNatalia MorarescuÎncă nu există evaluări

- Poziția Bancilor În Baza Criteriului Total ActiveDocument1 paginăPoziția Bancilor În Baza Criteriului Total ActiveLazăr NadejdaÎncă nu există evaluări

- Activitatea de Atragere A Depozitelor de Către Băncile Comerciale Din Republica MoldovaDocument8 paginiActivitatea de Atragere A Depozitelor de Către Băncile Comerciale Din Republica MoldovaLiza Bazilevici0% (1)

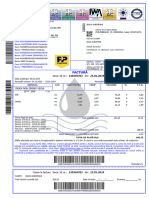

- Factura VE 120366810Document2 paginiFactura VE 120366810turcanuvaliÎncă nu există evaluări

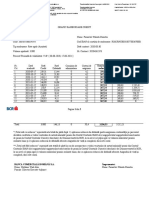

- Statement 9904953051 28-02-2022 No2Document6 paginiStatement 9904953051 28-02-2022 No2David MusatÎncă nu există evaluări

- Raport Emitenti 2019 WebDocument78 paginiRaport Emitenti 2019 WebMacovei AnisoaraÎncă nu există evaluări

- MobiasbancaDocument19 paginiMobiasbancaLiza Tutunaru100% (1)

- Factura CTDocument1 paginăFactura CTmindirigiu7777mariaÎncă nu există evaluări

- Si BabDocument9 paginiSi BabGrupa 1609GÎncă nu există evaluări

- report (63)Document1 paginăreport (63)Moroz RemusÎncă nu există evaluări

- Index 30370Document8 paginiIndex 30370Adrian PlatonÎncă nu există evaluări

- Aplicație Raiffeisen BankDocument25 paginiAplicație Raiffeisen BankJuganaruValentinaÎncă nu există evaluări

- BuletinulElectronic-06 2021Document53 paginiBuletinulElectronic-06 2021miha.jitariÎncă nu există evaluări

- Invoice 120369703Document2 paginiInvoice 120369703aureliaficea008Încă nu există evaluări

- InvoiceDocument1 paginăInvoiceMaxim TeacaÎncă nu există evaluări

- Factura CT 116269827Document3 paginiFactura CT 116269827ion niculescuÎncă nu există evaluări

- Analiza veniturilor și cheltuielilorDocument7 paginiAnaliza veniturilor și cheltuielilorNatalia MorarescuÎncă nu există evaluări

- Lista Companii 06 - 04 - 2021Document3 paginiLista Companii 06 - 04 - 2021Victoria SpînuÎncă nu există evaluări

- Отчет НКФР Молдова эмитенты 2019Document69 paginiОтчет НКФР Молдова эмитенты 2019Даня СтогниенкоÎncă nu există evaluări

- Raport Emitenti 2019 1Document69 paginiRaport Emitenti 2019 1Антонина ПаламарчукÎncă nu există evaluări

- Raiffeisen Bank SADocument22 paginiRaiffeisen Bank SAJuganaruValentina100% (2)

- Grafic Divers Online PDFDocument2 paginiGrafic Divers Online PDFMimi ParaschivÎncă nu există evaluări

- TrasabilitateDocument1 paginăTrasabilitateСтелла ГерасимоваÎncă nu există evaluări

- Info 11Document9 paginiInfo 11alexandriiinaaaÎncă nu există evaluări

- AccountStatement - SDocument1 paginăAccountStatement - SValentina MOSCOVICIÎncă nu există evaluări

- InvoiceDocument1 paginăInvoiceion blanariÎncă nu există evaluări

- Denumirea Băncii Categoria Autorizaţiei Preşedinte Vicepreşedinte TelefonulDocument2 paginiDenumirea Băncii Categoria Autorizaţiei Preşedinte Vicepreşedinte Telefonulpelican_Încă nu există evaluări

- Centralizator Numar C0X9VDDocument1 paginăCentralizator Numar C0X9VDcmocanu_4Încă nu există evaluări

- MM 11995661 851991Document2 paginiMM 11995661 851991Ale BîrleÎncă nu există evaluări

- InvoiceDocument1 paginăInvoiceNatalia BurlacuÎncă nu există evaluări

- Prezentarea Băncii Comerciale Române - 93 - 2003Document13 paginiPrezentarea Băncii Comerciale Române - 93 - 2003elfrydeÎncă nu există evaluări

- Mold in Com BankDocument6 paginiMold in Com BankMarcel CebotariÎncă nu există evaluări

- InvoiceDocument1 paginăInvoiceDanu ZoteaÎncă nu există evaluări

- Carduri BancareDocument73 paginiCarduri BancareЭлиза Лызак0% (1)

- Studiu Individual La Bazele Analizei BancareDocument32 paginiStudiu Individual La Bazele Analizei BancareOlaru DrăgălinaÎncă nu există evaluări

- AccountStatement - SDocument3 paginiAccountStatement - SValentina MOSCOVICIÎncă nu există evaluări

- Extrascont - MDL - MD62EN000002224110872408 - 10-02-2023 - 10-02-2023 3Document1 paginăExtrascont - MDL - MD62EN000002224110872408 - 10-02-2023 - 10-02-2023 3z6mv9hv6mbÎncă nu există evaluări

- ReferatDocument1 paginăReferatSergiu TriboiÎncă nu există evaluări

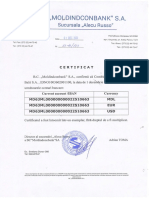

- Stimate Dle/dna Efremov Alexandru: Preşedinte Al Comitetului de Conducere BC Moldindconbank" S.A. Nikolay BorissovDocument6 paginiStimate Dle/dna Efremov Alexandru: Preşedinte Al Comitetului de Conducere BC Moldindconbank" S.A. Nikolay BorissovLera CotagaÎncă nu există evaluări

- Index 23133Document9 paginiIndex 23133Vanea TudoseÎncă nu există evaluări

- InvoiceDocument1 paginăInvoiceIgor FucijiÎncă nu există evaluări

- Raport FacturiDocument3 paginiRaport FacturiOvidiu CosmaÎncă nu există evaluări

- Factura CT 116267827Document1 paginăFactura CT 116267827matthewstuartcrooksÎncă nu există evaluări

- Factura FiscalaDocument2 paginiFactura FiscalaRamona RONAÎncă nu există evaluări

- Dare de Seamă Pe Stagiu de Practică Petrecută În BC "Moldova-Agroindbank" S.ADocument40 paginiDare de Seamă Pe Stagiu de Practică Petrecută În BC "Moldova-Agroindbank" S.ANatalia PruteanÎncă nu există evaluări

- Creditul Pentru Bunuri de ConsumDocument14 paginiCreditul Pentru Bunuri de ConsumSerrrgiuÎncă nu există evaluări

- Personal ID: MD-2075, CHISINAU BD. M 48, Ap. 22Document1 paginăPersonal ID: MD-2075, CHISINAU BD. M 48, Ap. 22Dan OnilovÎncă nu există evaluări

- InvoiceDocument1 paginăInvoiceВиталий ДукаÎncă nu există evaluări

- FF 23064665-2 PDFDocument1 paginăFF 23064665-2 PDFAmalia PaveliucÎncă nu există evaluări

- InvoiceDocument1 paginăInvoiceВиталий ДукаÎncă nu există evaluări

- Original 3Document1 paginăOriginal 3ИванÎncă nu există evaluări

- InvoiceDocument1 paginăInvoiceD DÎncă nu există evaluări

- Scadentar Al Rambursarii Creditului Si Dob Nzilor PDFDocument1 paginăScadentar Al Rambursarii Creditului Si Dob Nzilor PDFRazvan PanaÎncă nu există evaluări

- Cec Bank SaDocument4 paginiCec Bank SaGheorghe MarinescuÎncă nu există evaluări

- 7 DecembrieDocument2 pagini7 DecembrieMax GrÎncă nu există evaluări

- Alex TcaciDocument4 paginiAlex TcaciTuruta LuciaÎncă nu există evaluări