Documente Academic

Documente Profesional

Documente Cultură

Unitatea de Învăţare 1-Ok

Încărcat de

Daniela MoldoveanuDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Unitatea de Învăţare 1-Ok

Încărcat de

Daniela MoldoveanuDrepturi de autor:

Formate disponibile

qwertyuiopasdfghjklzxcvbnmqw

ertyuiopasdfghjklzxcvbnmqwert

yuiopasdfghjklzxcvbnmqwertyui

opasdfghjklzxcvbnmqwertyuiopa

sdfghjklzxcvbnmqwertyuiopasdf

ghjklzxcvbnmqwertyuiopasdfghj

klzxcvbnmqwertyuiopasdfghjklz

xcvbnmqwertyuiopasdfghjklzxcv

bnmqwertyuiopasdfghjklzxcvbn

mqwertyuiopasdfghjklzxcvbnmq

wertyuiopasdfghjklzxcvbnmqwer

tyuiopasdfghjklzxcvbnmqwertyui

opasdfghjklzxcvbnmqwertyuiopa

sdfghjklzxcvbnmqwertyuiopasdf

ghjklzxcvbnmqwertyuiopasdfghj

klzxcvbnmqwertyuiopasdfghjklz

xcvbnmrtyuiopasdfghjklzxcvbnm

Unitatea de nvare I

SCOPUL I PRINCIPIILE AUDITULUI

FINANCIAR

CUPRINS

1.1.

Obiective...............................................................................

............2

1.2. Definirea, scopul i necesitatea serviciilor de audit

financiar...........2

1.3. Profesia de auditor financiar - cadru de referin

naional i

internaional....................................................................

..................6

1.4. Codul de

etic...................................................................................1

0

1.5. Rspunderea managementul i rspunderea

auditorului n cadrul

misiunilor de

audit...........................................................................16

Teste de autoevaluare cu

soluii ................................................ 19

Lucrare de evaluare

nr.1............................................................ 20

BIBLIOGRAFIE

1. Arens A i colectivul, Audit. O abordare integrat, Ed.

ARC, Ediia a 8-a, Bucureti, 2003, pag.8-13

***

2. Standarde Internaionale de Raportare Financiar, 2007,

Ed.CECCAR, pag.36-37, paragrafele 9-11

***

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

1.1. OBIECTIVE:

Dup studiul acestei uniti de nvare vei avea cunotinte

despre:

- noiunea de audit financiar, obiectivele sale n cadrul unei

entiti economice i motivele care au condus la dezvoltarea

profesiei;

- coninutul, linia de formare i cadrul de reglementare cruia i

se subscrie profesia de auditor financiar pe plan naional si

internaional, precum i principiile pe care auditorii i bazeaz

activitatea;

- conceptul i relevana Codului de Etic al auditorilor din

perspectiva istoric i economic

- rolul auditorului financiar din prisma managementului

companiilor client, responsabilitile prilor n cadrul misiunii

de audit i obiectivele acesteia.

1.2. DEFINIREA, SCOPUL I NECESITATEA SERVICIILOR

DE AUDIT FINANCIAR

Auditul financiar reprezint un serviciu

de

certificare

financiar

contabil

privind

conformitatea

situaiilor

financiare cu principiile i referinele

contabile general acceptate, sub toate

aspectele sale semnificative.

Scopul auditului financiar este acela de a exprima o

opinie rezonabil, obiectiv i independent privind

respectarea principiilor contabile general acceptate,

asigurndu-se totodat de regularitatea activitii

contabile, conforme referenialului contabil.

Asigurarea rezonabil este un concept legat de

cumularea probelor de audit necesare pentru ca

auditorul s concluzioneze faptul c nu exist denaturri

semnificative n situaiile financiare ale unei entiti.

Un auditor nu poate obine o asigurare absolut deoarece

exist limitri inerente ale unui audit, care afecteaz

capacitatea auditorului de a detecta denaturrile semnificative.

Aceste limitri sunt cauzate de factori precum:

Utilizarea testelor;

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

Limitrile inerente ale controlului intern (de

exemplu, posibilitatea eludrii acestuia de ctre

conducere i a existenei unor nelegeri secrete);

Faptul c majoritatea probelor de audit sunt

persuasive, mai degrab dect conclusive.

De asemenea, activitatea desfurat de auditor n scopul

formrii unei opinii se bazeaz i pe raionament profesional.

1. Principiile contabile

Principiul prudenei care nu admite "supraevaluarea

elementelor de activ i a veniturilor, respectiv

subevaluarea elementelor de pasiv i a cheltuielilor,

innd cont de deprecierile, riscurile i pierderile posibile

generate de desfurarea activitii exercitiului financiar

curent sau anterior"

Continuitatea activitii presupune c entitatea i

continu n mod normal funcionarea ntr-un viitor

previzibil, fr a intra n imposibilitatea continurii

activitii sau fr reducerea semnificativ a acesteia.

Dac administratorii entitii au luat cunotin de unele

elemente de nesiguran legate de anumite evenimente

care pot duce la incapacitatea instituiei (ntreprinderii)

de a-i continua activitatea, aceste elemente trebuie

prezentate n notele explicative;

Contabilitatea de angajamente conform creia

tranzaciile i evenimentele sunt nregistrate n conturi

atunci cnd apar i nu cnd sumele sunt pltite sau

ncasate

Principiul independenei exercitiului prevede Se vor

lua n considerare toate veniturile i cheltuielile

corespunztoare exerciiului financiar pentru care se

face raportarea, fr a se ine seama de data ncasrii

sumelor sau a efecturii plilor (vezi "contabilitatea de

angajamente")

Permanena

metodelor

conform

cruia

este

obligatorie continuitatea aplicrii acelorai reguli i

norme privind evaluarea, nregistrarea n contabilitate i

prezentarea elementelor patrimoniale i a rezultatelor,

asigurnd comparabilitatea n timp a informaiilor

contabile.

Evaluarea distinct a elementelor de activ i de pasiv.

n vederea stabilirii valorii totale corespunztoare unei

poziii din bilan se va determina separat valoarea

aferent fiecrui element individual de activ sau de

5

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

pasiv, indiferent de coninutul su economic, de evoluia

previzibil a pieei, de consecinele pe care le are

aceast evaluare. Odat stabilit corect valoarea, mai

departe, prelucrarea i sistematizarea informaiilor o

face contabilitatea dup toate regulile sale specifice.

Intangibilitatea bilanului de deschidere conform

cruia bilanul de deschidere al unui exerciiu trebuie s

corespund cu bilanul de nchidere a exerciiului

precedent, cu excepia coreciilor impuse de aplicarea

l.A.S. 8.

Necompensarea - Valorile elementelor ce reprezint

active nu pot fi compensate cu valorile elementelor ce

reprezint pasive, respectiv veniturile cu cheltuielile, cu

excepia compensrilor ntre active i pasive admise de

Standardele Internaionale de Contabilitate

Prevalena economicului asupra juridicului Informaiile prezentate n situaiile financiare trebuie s

reflecte realitatea economic a evenimentelor i

tranzaciilor, nu numai forma lor juridic.

Pragul de semnificaie - prevede c orice element

care are o valoare semnificativ s fie prezentat distinct

n

situaiile

financiare.

Elementele

cu

valori

nesemnificative, cele care au aceeai natur sau funcii

similare vor fi nsumate.

2. Referenialul contabil

Referenialul contabil poate fi:

Norme contabile internaionale ( IAS/IFRS)

Normele contabile naionale

Alte referine contabile bine precizate, recunoscute i

reglementate.

La modul general, auditul nseamn examinarea unor

informaii n mod profesionist i exprimarea unei opinii

independente, obiective i rezonabile, facndu-se referin la

anumite criterii de calitate. n funcie de domeniul unde este

aplicat acest principiu general, exist multe tipuri de audit, de

la cel financiar-contabil i pn la auditul performanei, al

sistemelor informatice sau al politicii de securitate a datelor.

Ce entiti sunt obligate s efectueze un audit

financiar conform legislaiei romneti?

A. Societile care, la nchiderea unui exerciiu financiar,

ndeplinesc cel puin dou din urmtoarele trei criterii:

- Au active totale peste 3.650.000 euro

5

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

- Au cifra de afaceri net peste 7.300.000 euro

- Au un numar mediu de salariai n cursul exerciiului

financiar mai mare sau egal cu 50.

B. Societile de interes public: instituiile de credit, societile

de asigurare/

reasigurare,

entitile

reglementate i

supravegheate de CNVM (Comisia Naional a Valorilor

Mobiliare), societile comerciale ale cror valori mobiliare sunt

admise la tranzacionare pe o pia reglementat, companiile

i societile naionale, persoanele juridice care aparin unui

grup de societi i intr n perimetrul de consolidare de ctre

o societate-mam care aplic Standardele Internaionale de

Raportare Financiar, societile de leasing, i persoanele

juridice, altele dect cele de mai sus, care beneficiaz de

mprumuturi nerambursabile sau cu garania statului.

Necesitatea serviciilor de audit

Pe parcursul firesc al dezvoltrii economice i sociale

globale, necesitatea informrii concise, relevante i corecte a

investitorilor i-a pus amprenta asupra serviciilor de

consultan i certificare financiar, acestea devenind o

prioritate conturat tot mai clar n statisticile microeconomice.

Dintre acestea, serviciile de audit sunt cele mai sigure i

de ncrederea sursei de informare pentru utilizatorii situaiilor

financiare datorit caracterului independent al certificrii.

Auditorii independeni reprezint persoane

certificate s ndeplineasc sarcinile unui audit

financiar i a cror independen fa de societatea

auditat le permite exprimarea unei opinii obiective i

responsabile n privina situaiilor financiare al

acesteia, raportndu-se la un anumit criteriu de calitate

Atunci cnd managementul unei entiti realizeaz

situaiile financiare anuale, se bazeaz pe o serie de

cunotinte, noiuni i tehnici prestabilite, prezentnd

investitorilor i utilizatorilor rezultatul activitilor desfurate

pe parcursul unei perioade i starea financiar a entitii.

Utilizatorii acestor situaii care iau decizii financiare n baza

acestora le coreleaz cu raportul auditorului independent,

folosindu-se de acesta ca reper i indicator de credibilitate i

relevan.

Studiai bibliografia Unitii de nvare 1 i

documentai-v n privina categoriilor de utilizatori

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

de situaii financiare, dup care enumerai-le mai

jos:

.................................................................................

.................................................................................

.................................................................................

.................................................................................

.................................................................................

.................................................................................

.................................................................................

.................................................................................

.................................................................................

.................................................................................

.................................................................................

.................................................................................

...........................................

1.3. PROFESIA DE AUDITOR FINANCIAR - CADRU DE

REFERIN NAIONAL I INTERNAIONAL

Iniial, obiectivul auditului era acela de a detecta

fraudele i erorile, proces ce implic verificarea detaliat a

tuturor operaiunilor efectuate de ctre entitate i a modului

de nregistrare a acestora din punct de vedere contabil. Acest

obiectiv a evoluat de-a lungul timpului, ajungnd n momentul

de fa s fie reprezentat de exprimarea unei opinii de

specialitate asupra fidelitii prezentrii imaginii patrimoniului

entitii, a situaiei financiare i rezultatelor obinute. Se

urmrete, n acest sens, msura n care informaiile

nregistrate n contabilitate reflect evenimentele economice

ce-au avut loc ntr-o anumit perioad , eforturile auditorului

fiind astfel intensificate n vederea identificrii eventualelor

manipulri ale informaiilor furnizate de sistemul financiar,

pentru a preveni cazurile de contabilitate creativ sau fraud.

n prezent exist mai multe tipuri de audit financiar:

auditul situaiilor financiare este efectuat pentru a se

determina dac situaiile financiare n ansamblu

(informaiile verificate) sunt prezentate n acord cu

anumite criterii care se refer n special la principiile

contabile general acceptate;

auditul operaional reprezint analiza oricrei poriuni a

procedurilor i metodelor operaionale ale unei

organizaii, n scopul evalurii eficienei i eficacitii lor;

auditul conformitii trebuie s determine dac entitatea

examinat respect anumite proceduri,reguli sau

reglementri definite de o autoritate supraordonat.

5

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

Profesia de auditor financiar pe plan internaional

Profesia de auditor financiar pe plan internaional este

reglementat de Federaia Internaional a Contabililor (IFAC)

cu sediul central in Statele Unite ale Americii. IFAC este

organizaia care reglementeaz profesia contabil si de audit

la nivel global. mpreun cu cele 159 de organizaii membre

din 124 de ri, IFAC acioneaz n scopul protejrii interesului

public prin ncurajarea de practici de nalt calitate pentru

contabilii din ntreaga lume. Membrii IFAC reprezint 2.5

milioane de contabili angajai n sectorul public, industrie i

comer, instituii guvernamentale i mediul academic.

Misiunea IFAC-ului este de a servi interesul public. IFAC

va continua s ntreasc profesia contabil la nivel global i

s contribuie la dezvoltarea unor economii internaionale

puternice prin stabilirea i promovarea aderrii la standarde

profesionale de o nalt calitate, asigurnd convergena

internaional la astfel de standarde i vorbind pe probleme de

interes public acolo unde expertiza profesiei este cea mai

relevant.

Accesai pagina de web a IFAC la www.ifac.org i

enumerai mai jos numele a trei alte instituii

profesionale europene membre IFAC:

.....................................................................

.....................................................................

.....................................................................

IFAC protejeaz interesul public prin dezvoltarea,

promovarea i aplicarea de standarde recunoscute la nivel

internaional, urmrind s asigure astfel, credibilitatea

informaiilor de care depind investitorii i alte pri interesate.

Standardele stabilite de IFAC sunt urmtoarele:

Standardele Internaionale de audit, angajamente

de asigurare i servicii conexe

Standarde Internaionale privind controlul calitii

Codul internaional privind conduita etic i

profesional

Standarde

Internaionale

privind

educaia

profesional

Standarde Internaionale de Contabilitate pentru

sectorul public

Dintre standardele de mai sus, cele dedicate exclusiv

profesiei de audit financiar sunt Standardele Internaionale

5

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

de audit, angajamente de asigurare i servicii conexe si

Codul

internaional

privind

conduita

etic

i

profesional.

Organismele de conducere ale IFAC, personalul angajat,

ct i voluntarii s-au angajat s opereze cu eficien i

eficacitate i s dezvolte soluii internaionale care s

simplifice munca n domeniul contabil. Acetia, n calitate de

executori ai sarcinilor impuse de IFAC, ader la valori precum:

Integritate

Transparen

Expertiz

IFAC, prin Codul su de conduit etic i profesional, i

ncurajeaz pe contabilii din lumea ntreag s adere la aceste

valori.

Profesia de auditor financiar pe plan naional

Serviciile de audit financiar pot fi ndeplinite n ara

noastr de ctre auditori financiari certificai de ctre Camera

Auditorilor Financiari din Romnia, acetia fiind persoane fizice

autorizate sau persoane juridice care pot realiza misiuni de

audit financiar prin intermediul auditorilor si, la rndul lor,

persoane fizice autorizate s desfoare activiti de audit

financiar.

"Misiunea Camerei Auditorilor Financiari din Romnia ("CAFR")

este de a construi pe o baz solid, identitatea i

recunoaterea public a profesiei de auditor financiar din

Romnia, avnd ca obiectiv principal dezvoltarea susinut a

profesiei i ntrirea acesteia cu Standardele de Audit i Codul

privind conduita etic i profesional n domeniul auditului

financiar, prin asimilarea integral a Standardelor

Internaionale i a Codului de etic al IFAC, care s permit

auditorilor financiari, membri ai CAFR s ofere servicii de audit

financiar de o nalt calitate, n interesul publicului,n general,

i al comunitii de afaceri, n special."

(Declaraia de misiune a CAFR)

Camera Auditorilor Financiari din Romnia (CAFR) este

corpul profesional de interes public, non-profit, care, conform

legii, organizeaz, coordoneaz i autorizeaz n numele

statului, activitatea de audit financiar din Romnia i prin

urmare, transpune prevederile Directivei a VIII a C.E., privind

auditului statutar al situaiilor financiare al entitilor

economice i non-profit.

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

Misiunea CAFR ca organism profesional al auditorilor

financiari din Romnia este aceea de a furniza un cadru

general de audit de nalt calitate, n conformitate att cu

Standardele Internaionale de Audit, emise de IFAC, adoptate

integral de CAFR, ct i cu alte standarde profesionale i

reglementri emise de CAFR.

Accesul la profesia de auditor financiar

n Romnia, calitatea de auditor financiar i deptul de

exercitare a profesiei se acord de ctre Camera Auditorilor

Financiari din Romnia (CAFR). CAFR acord aceast calitate n

baza art. 11 sau n baza art.12 din OUG 75 pe 1999, cu

modificrile i completrile ulterioare.

Acordarea calitii de

auditor financiar cf. art.

11

Pentru

atribuirea

acestei

caliti

conform

articolului

11

candidaii

trebuie s ndeplineasc

anumite condiii. Acestea

sunt

diferite

pentru

persoanele fizice i cele

juridice i trebuie ndeplinite

cumulativ.

Condiii

aplicabile

persoanelor

fizice:

acestea trebuie s fie

liceniate ale unei faculti

cu profil economic i/sau s

aib minimum patru ani

vechime

n

activitatea

financiar-contabil sau s

aib calitatea de expert

contabil,

respectiv

de

contabil autorizat cu studii

superioare economice, i

s treac testul de

verificare a cunosintelor

financiar-contabile, pentru

accesul

la

stagiu,

i;

s efectueze un stagiu de

trei ani de practic n

activitatea

de

audit

financiar sub ndrumarea

unui auditor financiar activ,

stagiul putnd ncepe numai

dup

ndeplinirea

cumulativ a celor dou

condiii de mai sus, i

pe parcursul stagiului,

persoanele fizice trebuie s

ndeplineasc

cerinele

Codului privind conduita

etic i profesional n

domeniul auditului financiar,

i s promoveze examenul

de aptitudini profesionale

specifice, n condiiile legii.

Regulile privind organizarea

i desfurarea testului de

verificare a cunotintelor

financiar-contabile

pentru

accesul la stagiu, precum i

cele privind organizarea i

desfurarea examenului de

5

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

aptitudini profesionale sunt

emise i publicate de CAFR.

Condiii

aplicabile

persoanelor

juridice:

persoanele fizice care

efectueaz auditul financiar

al situaiilor financiare n

numele societilor de audit

financiar

trebuie

s

ndeplineasc condiiile de

mai sus prevzute pentru

persoanele

fizice,

sau

condiiile

prevzute

de

articolul

12

din

OUG

75/1999, cu modificrile i

completrile

ulterioare;

majoritatea drepturilor de

vot n societile de audit

financiar trebuie s fie

deinute, direct sau indirect,

de auditori financiari activi

persoane

fizice

care

ntrunesc condiiile pentru

persoane

fizice

ori

de

societi de audit financiar

care satisfac condiiile n

acest

sens;

majoritatea membrilor din

consiliul de administraie al

societii de audit financiar

trebuie s fie auditori activi

persoane fizice sau societi

de audit financiar care

ndeplinesc

condiiile

n

acest sens.

Acordarea calitii de

auditor financiar cf. art.

12

La cerere, CAFR poate

atribui calitatea i dreptul

de exercitare a profesiei de

auditor

financiar

i

persoanelor

care

ndeplinesc,

cumulativ,

urmtoarele condiii:

Condiii

aplicabile

persoanelor

fizice:

persoanele fizice trebuie

s

aib

calificare

profesional

n

audit

financiar sau n profesii

asimilate acestuia, atribuit

de alt stat, n conformitate

cu reglementrile specifice

din

acel

stat;

trebuie s fi fost, pe o

perioad de cel putin 3 ani,

auditor

financiar

independent sau angajat,

asociat, ori actionar al unei

societi care are auditul

financiar n obiectul de

activitate;

trebuie s ntruneasc

cerinele impuse de Codul

de etic profesional al

IFAC;

n

acest

sens,

solicitanii sunt obligai s

prezinte

documentele

prevzute

mai

jos.

trebuie s dovedeasc

faptul c deine cunosintele

necesare

pentru

desfurarea activitii de

audit financiar n Romnia,

aa cum sunt cerute de

statul

romn.

Aceast

condiie este satisfacut

prin promovarea interviuluitest organizat de ctre

CAFR, conform programei

stabilite de aceasta i

comunicat solicitanilor.

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

Auditorii financiari, membri ai CAFR, pot desfaura

urmatoarele activiti economico-financiare, n

exercitarea independent a profesiei:

audit financiar;

audit intern;

consultan financiar-contabil i fiscal;

asigurarea managementului financiar-contabil;

pregtire profesional de specialitate n domeniu;

expertiz contabil;

evaluare (cu condiia obinerii calitii de evaluator)

reorganizare judiciar i lichidare.

Auditorii financiari pot desfura activitile economicofinanciare de mai sus numai cu respectarea reglementrilor

specifice fiecreia dintre activitile respective, dup caz, i a

principiului independenei.

1.4. CODUL DE ETIC

Scopul activitii auditorilor este acela de a

restabili o ncredere rezonabil ntre

productori

i

utilizatori

ai

informaiei

contabile. Astfel, auditorii contribuie la

protejarea intereselor diferitelor categorii de

beneficiari ai informaiei contabile, atunci cnd

acetia iau decizii economice.

Pentru a-i ndeplini astfel sarcinile profesionale, pe lng o

pregtire tehnic solid, auditorul financiar se supune Codului

internaional privind conduita etic i profesional emis

i revizuit de IFAC.

Codul privind conduita etic i profesional precizeaz c

obiectivele profesiei de auditor financiar le reprezint

activitile desfurate la cele mai nalte standarde de

profesionalism cu scopul de a ndeplini cerinele interesului

public prin cel mai nalt nivel de performan. Pentru a

realiza aceste obiective, trebuie duse la ndeplinire patru

cerine:

- credibilitatea informaiilor pentru a lua decizii;

- profesionalismul;

- calitatea serviciilor;

- ncrederea utilizatorilor n serviciile furnizate de auditorii

financiari profesioniti.

Calitatea serviciilor obinute de la un auditor financiar trebuie

s fie realizate la cel mai nalt standard de performan,

dupa cum se prezinta si in graficul de mai jos:

5

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

Misiunea pe care auditorul o are impune o categorie de

responsabiliti profesionale ce trebuie s fie conform cu

codul privind conduita etic i profesional n domeniul

auditului financiar iar asimilarea lor vine odata cu capacitate

intelectual dobndit printr-o temeinic i continu pregtire

cu cele mai noi tehnici, norme i reguli, dublat de educaie,

aderarea la un mod de conduit comun, la un cod de valori

elaborat de organismul administrativ specific care s includ i

obiective i principii

fundamentale ale codului de etic, precum si acceptarea unei

responsabiliti fa de profesie i societate.

Raspunderile sau altfel spus, principiile auditorului

financiar sunt:

independen si obiectivitate

interes public si asumarea raspunderilor

integritate si conduita profesionala

competen profesional i atenia cuvenit

confidenialitate

standardele tehnice

Mai jos este prezentat o structur grafic reprezentnd

modul n care auditorul financiar ajunge s-i nsueasc

aceste principii:

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

Pentru a asigura cel mai nalt nivel de performan, dar i

ncrederea publicului n profesia de auditori financiari,

organismele administrative sunt datoare pentru a elabora

norme etice pentru membrii si, aplicabile n executarea

serviciilor profesionale de audit.

Acceptarea responsabilitii fa de public constituie

o caracteristic esenial a profesiei de auditor financiar, fiind

responsabil de serviciile profesionale desfurate n domeniul

auditului financiar nu nseamn numai satisfacerea cerinelor

unui client.

Rolul auditorilor financiari este foarte important n

societate. Plaja larg de utilizatori ai informaiei contabile prin

public (investitori, salariai, creditori, debitori, instituii

financiare, guvern) se bazeaz pe validarea conturilor anuale

realizate de auditorii financiari profesioniti n tot ceea ce

nseamn instrumentare tehnic contabil i o raportare

financiar corect, un management financiar eficient i

consultan competent pentru un spectru larg al afacerii.

Pentru a rspunde acestor mari responsabiliti ce le

revin auditorilor financiari, atitudinea i comportamentul lor n

procesul de furnizare a serviciilor profesionale au impact

asupra bunstrii economice prin actul de decizie care se ia pe

credibilitatea raportului lor.

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

Poziia avantajoas pe care o ofer aceast profesie se

menine cu condiia de a da publicului servicii de nalt

profesionalism i n concordan cu cerinele etice prin care

se demonstreaz c ncrederea publicului este solid

fundamentat.

Obiectivele i principiile fundamentale sunt generale i

ele nu pot fi utilizate pentru rezolvarea problematicii de etic

ntr-un anume caz. Exist situaii specifice ale profesiunii de

auditor financiar, n care etica impune prioritar anumite

obiective i principii.

INDEPENDENA AUDITORULUI - FUNDAMENT

PROFESIONAL

n audit independena nseamn a adopta

un punct de vedere neprtinitor n cursul

executrii testelor de audit, al evalurii

rezultatelor acestor teste i al ntocmirii

raportului de audit.

Independena auditorului reprezint o atitudine

de spirit caracterizat de integritate i de o

abordare obiectiv a procesului de audit iar conceptul cere

auditorului s i desfoare activitatea n mod liber i n mod

obiectiv.

Scopul raportului de audit, de a spori credibilitatea

situaiilor financiare prin oferirea unei asigurri rezonabile n

scris de la o surs independent, ar fi compromis dac

utilizatorii lui ar crede c auditorul poate fi influenat de

directorii de companii sau de conflicte de interese (de

exemplu, n cazul n care auditorul deine aciuni la societatea

auditat). Opinia auditorului asupra situaiilor financiare ale

organizaiilor poate fi invocat de o gam larg de pri

interesate, incluznd att acionari existeni i poteniali,

consilieri de investiii, investitori, creditori, angajai i institutii

de stat, n luarea deciziilor. Dac auditorul protejeaz un client,

un partener sau orice alt persoan interesat, atunci el nu

mai poate fii considerat independent.

Prin

urmare

independena trebuie privit ca cea mai important trstur a

unui auditor, la fel de important fiind i ncrederea pe care

utilizatorii situaiilor financiare trebuie s o aib n aceast

independen. Aceste dou obiective sunt numite, conform lui

Arens&Loebbecke n lucrarea Audit - o abordare integrat,

independena faptic i independena aparent:

5

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

" Independena faptic exist atunci cnd auditorul este

realmente n msur s menin o atitudine neprtinitoare pe

tot parcursul auditului, pe cnd independena aparent este

rezultatul interpretrilor fcute de alte persoane privind

aceast independen. ns auditorul nu trebuie numai s se

considere i s fie independent ci i s emane aceast

independen ctre publicul larg astfel nct s nu poat s fie

pus la ndoial.

Nu poate fi independent cel ce nu respect cerinele celor 3 R:

respect pentru sine, respect pentru alii, responsabilitatea

faptelor proprii. Astfel auditorul trebuie s fie credibil - n

ntreaga societate se manifest nevoia de credibilitate n

informaii i sistemele de informaii, profesionist - exist o

necesitate pentru clienii, angajatorii i alte pri interesate de

a fi clar identificate persoanele profesioniste n cadrul

domeniului de audit financiar, calitatea serviciilor s fie

efectuate la standardul cel mai nalt de performan, trebuie

s inspire ncredere - utilizatorii serviciilor furnizate de

auditorii financiari trebuie s poat avea ncredere c exist

un cadru general al conduitei eticii i profesionale care

guverneaz desfurarea acestora. Toate acestea deoarece

nevoia de etic ntr-o societate este extrem de important

pentru ca numeroase valori morale s-i gseasc locul n

legile i reglementrile diferitelor aspecte sociale"

Elemente de risc ce pot conduce la afectarea

independenei auditorului:

interesul personal al auditorului

autorevizuire,

reprezentare i propagand n favoarea clientului,

familiaritatea,

intimidarea.

Efectul intereselor personale apare atunci cnd firma

de audit sau un membru al acesteia obine beneficii financiare

sau alte beneficii personale. Exemple de circumstane care pot

conduce la beneficii personale:

- Un interes financiar direct sau material indirect n auditul

clientului

- mprumuturi garantate pentru sau din partea clientului

auditat sau din partea conducerii clientului,

- Dependena nejustificat fa de comisioanele pltite de

client auditorului,

- Grija fa de posibilitatea pierderii angajamentului,

- Relaia de afaceri relativ strns cu clientul auditat,

5

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

Posibile comisioane suplimentare obinute n urma

misiunii de audit.

Onorariile condiionate - Pentru a-i ajuta pe auditori s-i

menin obiectivitatea n cursul auditelor sau altor servicii de

certificare, a fost interzis stabilirea onorariilor de audit in

funcie de rezultatele angajamentului. Un membru implicat n

practica public nu va presta nici un tip de serviciu profesional

contra unui onorariu condiionat.

***

Autorevizuirea intr n scen atunci cnd firma de

audit sau un membru al acesteia este pus n situaia de a

revizui opinia sa i concluziile trase despre situaiile financiare

care constituie subiectul auditului. Exemple de astfel de

situaii:

- Un membru al echipei de audit a fost sau este fie

director, funcionar sau un alt tip de angajat al firmei,

aflat n postura de a exercita n mod direct i semnificativ

influena asupra subiectului misiunii de audit

- Efectuarea pentru client a unor servicii care afecteaz n

mod direct sau punctual angajamentul de audit

- Eficacitatea colectrii cu responsabilitate a probelor de

audit

***

Reprezentarea

i

propaganda

n

favoarea

clientului apare atunci cnd echipa de audit sau un membru

al acesteia promoveaz sau poate este perceput a promova

poziia unui client pn n punctul n care obiectivitatea

auditorului poate fi compromis (de exemplu situaia n care

auditorul acioneaz ca i avocat al firmei client n litigiile sau

disputele acesteia cu tere pri).

***

Familiaritatea intervine sub forma apropieri fa de

clientul auditat, fie atunci cnd un membru al echipei de audit

are un membru apropriat al familiei care prin poziia sa de

angajat al clientului, este n postura de a influena direct i

semnificativ desfurarea lucrrilor de audit, fie sub forma unei

simpatii fa de client datorit parteneriatului ndelungat, sau

cel mai simplu prin acceptarea de cadouri i atenii.

***

Intimidarea auditorului n desfurarea n condiii

normale a misiunii de audit poate aprea sub forma

ameninrilor cu nlocuirea din echip n urma unui dezacord

privind aplicarea principiilor contabile sau ca urmare a

presiunii exercitate de a reduce complexitatea misiunii cu

scopul reducerii taxelor pltite, dar i n unele cazuri datorit

-

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

personalitii dominante a efului de misiune care dorete s

aplice un anume trend misiunii de audit.

***

1. Fratele unui auditor financiar face parte

din managementul unui dintre clienii de

audit al firmei de consultan financiar a

acestuia. Auditorul n cauz nu este

proprietarul firmei de consultan. Chiar

dac el nu particip la misiunea de audit,

se poate considera c independena firmei

este afectat?

Nu, independena firmei de consultan nu este

afectat, cu condiia ca auditorul respectiv s nu

participe la misiunea de audit n cauz.

2. O firm de consultan ce presteaz servicii de audit

financiar cu un singur sediu n care opereaz ntreaga

activitate angajeaz pentru o misiune, cu contract

temporar, un specialist independent pentru ntocmirea

declaraiilor fiscale. Colaboratorul n cauz este

directorul economic al unuia dintre clienii de audit ai

firmei dar nu presteaz nici un fel de serviciu fiscal

pentru compania n care lucreaz permanent. Este

afectat independena auditorilor?

Da, independena va fi afectat deoarece

colaboratorii externi nu trebuie s aib legturi i

obligaii fa de clienii de audit la care el particip.

1.5.

RSPUNDEREA

MANAGEMENTULUI

I

RSPUNDEREA AUDITORULUI N CADRUL MISIUNILOR DE

AUDIT

Datorit importanei misiunilor de audit i a informaiilor

ce decurg din acestea, este foarte important ca managementul

s ineleag rolul auditorului financiar n cadrul entitii, scopul

auditului i responsabilitile pe care acesta le mparte alturi

de conducerea companiei. Un flux optim de informare ntre

management i auditor este cu att mai mult de dorit cu ct

exprimarea opiniei de audit poate fi influenat negativ n

cazul n care cel dinti nu i nelege rolul n aceast

colaborare sau opune rezisten n a dispune informarea

complet i sincer a auditorului asupra aspectelor financiar

contabile semnificative din cadrul entitii. De asemenea, este

important separaia responsabilitilor dintre auditor i

management pentru a nu se periclita n mod involuntar

independena auditorului prin implicarea acestuia n sarcinile

curente de natur financiar contabil ale entitii.

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

RSPUNDEREA MANAGEMENTULUI N CADRUL

MISIUNILOR DE AUDIT

,,Conducerea este responsabil pentru identificarea

cadrului de raportare financiar ce este folosit n ntocmirea

i prezentarea situaiilor financiare. Conducerea este de

asemenea responsabil pentru ntocmirea i prezentarea

situaiilor financiare conform cadrului de raportare

financiar. Aceast responsabilitate presupune:

crearea, implementarea i ntreinerea controlului

intern relevant pentru ntocmirea i prezentarea

situaiilor financiare care s nu includ denaturri

semnificative, fie ca urmare a fraudei, fie a erorilor;

selectarea i aplicarea politicilor adecvate de

contabilitate, i elaborarea estimrilor contabile

rezonabile pentru situaia dat

Standardul Internaional de Audit 200, parag.36

Din cele prezentate rezult c managementului i

revine ntreaga responsabilitate n ceea ce privete

adoptarea unor politici contabile corespunztoare, a

meninerii unui control intern adecvat, a organizrii

funciei de audit intern n vederea obinerii unor

prezentri corecte n situaiile financiare. Avnd misiunea

gestionrii ntregii activiti a entitii, managerii au cunotine

multiple i imediate despre operaiunile entitii, poziia

financiar, performana, dar i datoriile i capitalurile proprii

afectate de aceste operaiuni. n contrast cu aceasta, auditorii

dein un nivel de cunotine mult mai restrns despre

activitile clientului, iar activitatea controlului intern este

evaluat n baza informaiilor uneori limitate, colectate n

cursul

realizrii

misiunii

de

audit.

Rspunderea

managementului

n

ceea

ce

privete

corectitudinea

reprezentrilor din situaiile financiare este n direct legtur

cu privilegiul de a decide asupra dezvluirilor de informaii

considerate necesare.

Conducerea este responsabil pentru identificarea

cadrului de raportare financiar utilizat n ntocmirea i

prezentarea situaiilor financiare.

Conducerea este, de asemenea, responsabil

pentru ntocmirea i prezentarea situaiilor financiare

conform cadrului de raportare financiar. Aceast

responsabilitate presupune:

crearea, implementarea i ntreinerea controlului

intern relevant pentru ntocmirea i prezentarea

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

situaiilor financiare care s nu includ denaturri

semnificative, ca urmare a fraudelor sau erorilor;

selectarea i aplicarea politicilor adecvate de

contabilitate; elaborarea estimrilor contabile

rezonabile pentru situaia dat

RSPUNDEREA AUDITORULUI N CADRUL MISIUNILOR DE

AUDIT

Auditorul este responsabil pentru formarea i

exprimarea unei opinii asupra situaiilor financiare.

Astfel, auditorul este orientat att spre verificarea

respectrii cadrului conceptual al contabilitii (postulate,

principii, norme i reguli de evaluare general acceptate), a

procedurilor interne stabilite de conducerea entitii ct i spre

verificarea i certificarea reflectrii n contabilitate a situaiilor

financiare, imaginea lor fidel, clar i complet pe ntregul

exerciiu financiar.

Gradul de asigurare al auditorului ntr-o misiune de audit

trebuie s fie foarte ridicat dar nu absolut, acesta bazndu-se

pe evaluarea probelor de audit colectate ca rezultat al

procedurilor aplicate.

Nivelul nalt de asigurare ne pune n eviden informaia

necesar cu privire la existena erorilor semnificative, ceea ce

permite auditorului o exprimare pozitiv i o asigurare

rezonabil n raportul de audit.

Auditorul trebuie s-i formuleze o opinie motivat,

urmare a ndeplinirii misiunii de audit cel puin asupra a dou

aspecte:

Validitatea i corecta aplicare a procedurilor interne

aprobate de conducerea entitii cu privire la modul

de realizare a controlului intern i auditul intern unde

este cazul;

Imaginii fidele, sincere, clare i complete a

tranzaciilor i altor evenimente care se concretizeaz

n active, datorii i capitaluri proprii ale entitii la

data raportrii, cu ndeplinirea criteriilor de

recunoatere.

Obiectul auditului financiar are multiple valene,

dar cea mai important o reprezint noiunea de

finalitate, ca rezultat al evalurii, organizrii i

funcionrii managementului unui sistem i a modului

n care acesta i duce la ndeplinire criteriile - obiectiv

din misiunea asumat, respectiv : a. exhaustivitatea

5

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

nregistrrilor n contabilitate, ceea ce presupune ca toate

activele, datoriile, tranzaciile sau evenimentele s fie

nregistrate corect i integral n contabilitate. Acest fapt

implic eliminarea dublelor nregistrri i a omisiunilor de

nregistrri;

b. existena activelor i datoriilor la un

moment dat conform criteriilor de definire i recunoatere

date de cadrul de referin contabil ;

c. evaluare: nregistrarea unui activ sau a unei

datorii conform regulilor de evaluare i a momentelor de evaluare:

intrare, ieire, inventar i bilan

d. drepturi i obligaii: activele i datoriile se

refer la ntreprinderea n cauz la un moment dat;

e. Independena exrciiului (sau separaia

exerciiului) , ceea ce presupune ca toate veniturile i cheltuielile

s fie recunoscute dac aparine execiiului curent;

f. drepturi i obligaii: activele i datoriile se refer

la ntreprinderea n cauz la un moment dat;

g. prezentare i raportare de informaii date:

informaiile sunt prezentate, descrise i clasate conform unui

referenial contabil.

Auditorul pune fa n fa constatrile sale pe baza

concluziilor obinute din analiza elementelor probante a

obiectivelor de auditare cu prevederile sistemului de referin

legale i n baza raionamentului profesional i exprim

propriul punct de vedere prin raportul de audit.

)

CU SOLUII

Aplicaia I. Soia unui auditor face parte din

consiliul de administraie al unuia dintre

clienii de audit al firmei de audit a soului ei. Auditorul

n cauz este unul dintre proprietarii firmei de

consultan care presteaz serviciile de audit. Chiar

dac el nu particip la misiunea de audit, va fi afectat

independena firmei?

Da, se consider c independena firmei de consultan este

afectat dac proprietarul firmei chiar dac nu particip la

5

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

misiunea de audit deoarece prin prezena lui n sediul operativ

al firmei i prin funcia pe care o deine poate influena opinia

auditorilor implicai n misiune.

Aplicaia II. Acordarea de consultaii fiscale de ctre

auditorul financiar ctre clientul sau la care efectueaz

concomitent i misiunea de audit poate afecta

independena acestuia?

n situaia n care auditorul financiar profesionist acord

servicii fiscale unui client trebuie s aib n vedere riscul fiscal

i eficacitatea

n favoarea clientului dar cu competen

profesional i mare atenie pentru a nu afecta integritatea i

obiectivitatea sa. Orice ambiguitate sau interpretare a textului

de lege poate fi rezolvat n favoarea firmei cu condiia s

domine rezonabilul n orice aciune. Auditorul nu trebuie s

asigure clientul c declaraiile fiscale oferite inclusiv

consultan

fiscal

sunt

neatacabile,

deoarece

responsabilitatea pentru coninutul declaraiei revine n primul

rnd clientului. Auditorul financiar are obligaia s ia toate

msurile necesare pentru a se asigura pe baza datelor primite

c declaraia fiscal este ntocmit corespunzator, este real

i corect. Dac erorile nu sunt corectate de ctre client,

auditorul financiar are obligaia s se disocieze de acele

declaraii sau situaii prezentate autoritilor i s ia n

considerare dac responsabilitile profesionale i permit

continuitatea serviciilor cu acel client.

Aplicaia III n ce fel pot afecta onorariile independena

auditorului?

n situaia n care onorariile succesive de la un client sau un

grup de clieni au o pondere mare a onorariilor brute totale,

auditorul independent poate deveni dependent de acel client

i poate genera suspiciuni

n privina independenei.

Onorariile ncasate n cote procentuale sunt tratate ca onorarii

condiionate; dac ele sunt fixate de autoritatea public,

atunci nu sunt onorarii condiionate. Serviciile profesionale nu

se acord unui client conform unui acord prin care nu se

percepe nici un onorariu dect dac acesta este condiionat de

rezultatele serviciilor respective.

1

Aceast lucrare trebuie rezolvat de voi i trimis

coordonatorului de disciplin pentru evaluare i

notare ca tem de control.

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

Aplicaia I. Pornind de la studiul individual al bibliografiei

Unitii de nvare 1 i de la graficul de mai jos, realizai un

studiu eseu privind tipurile misiunilor de asigurare i de audit.

Aplicaia II. Suntei auditor n cadrul unei echipe de audit ce

opereaz un audit financiar asupra unui lan hotelier.

Responasabilitatea dumneavoastr o reprezint auditarea

fluxurilor de trezorerie.

n cadrul vizitei preliminare observai neregulariti n

modalitile de ealonare ale datoriilor restante la bugetul de

stat suma total a datoriilor are valoarea de 10 miliarde de lei,

cifra de afaceri total a ntreprinderii este de 15 miliarde de lei.

Contabilul ntreprinderii a observat suspiciunile dumneavoastr

dar afieaz reticen n a v prezenta detalii pe motiv c

activitatea dumneavoastr nu are n vedere dect aspectul

fluxurilor de trezorerie. Pe de alt parte, ai observat c eful

de misiune n audit, n faa cruia rspundei, d dovad de un

interes foarte mare n a mulumi managementul ntreprinderii

auditate.

Detaliai n maxim 10 rnduri cum tratai problema.

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

[SCOPUL SI PRINCIPIILE AUDITULUI FINANCIAR]

---------------------------------------------------------------------------------------------------------------------------------------------------------------

S-ar putea să vă placă și

- AUDITUL IT - CURS Isi II Standarde de Audit IT Si Faze Audit (Compatibility Mode)Document41 paginiAUDITUL IT - CURS Isi II Standarde de Audit IT Si Faze Audit (Compatibility Mode)Raluca AndreeaÎncă nu există evaluări

- 0 Fisa de Cunoastere Psiho Pedagogica A Elevului AgapieDocument5 pagini0 Fisa de Cunoastere Psiho Pedagogica A Elevului AgapieDaniela Moldoveanu100% (1)

- 0celenterate ViermiDocument19 pagini0celenterate ViermiBoja FlorinÎncă nu există evaluări

- Aplicatie Buget TrezorerieDocument5 paginiAplicatie Buget TrezorerieFreesia93Încă nu există evaluări

- 0 Mem 2020Document6 pagini0 Mem 2020Daniela MoldoveanuÎncă nu există evaluări

- 0 Monitorizarea Progresului IndividualDocument1 pagină0 Monitorizarea Progresului IndividualDaniela MoldoveanuÎncă nu există evaluări

- Planetele ManuelaDocument1 paginăPlanetele ManuelaDaniela MoldoveanuÎncă nu există evaluări

- RebusDocument2 paginiRebusDaniela MoldoveanuÎncă nu există evaluări

- 0 Grafic Sedinte Cu ParintiiDocument2 pagini0 Grafic Sedinte Cu ParintiiDaniela MoldoveanuÎncă nu există evaluări

- AIAro Set2Document23 paginiAIAro Set2Daniela MoldoveanuÎncă nu există evaluări

- Caig I Ro Tema 3 TvaDocument1 paginăCaig I Ro Tema 3 TvaDaniela MoldoveanuÎncă nu există evaluări

- C1 PG Standardele de AudittDocument27 paginiC1 PG Standardele de AudittDenisa MariaÎncă nu există evaluări

- IntroducereDocument2 paginiIntroducereDaniela MoldoveanuÎncă nu există evaluări

- 2015.12. Suport Curs Noul Cod FiscalDocument198 pagini2015.12. Suport Curs Noul Cod FiscalDaniela MoldoveanuÎncă nu există evaluări

- ProblemeDocument98 paginiProblemecristinutzÎncă nu există evaluări

- Relatii Calcul PDFDocument1 paginăRelatii Calcul PDFDaniela MoldoveanuÎncă nu există evaluări

- Raport de Activitate Pe Semestrul II An Scolar 2009Document9 paginiRaport de Activitate Pe Semestrul II An Scolar 2009Daniela MoldoveanuÎncă nu există evaluări

- E1 - EconometrieDocument18 paginiE1 - EconometrieRenata PetreaÎncă nu există evaluări

- Proiect Didactic Limba RomanaDocument8 paginiProiect Didactic Limba RomanaDaniela MoldoveanuÎncă nu există evaluări

- CURS 8studentiDocument11 paginiCURS 8studentiMagazinul de PantofiÎncă nu există evaluări

- Probleme - Propuse La Modele RegresieDocument3 paginiProbleme - Propuse La Modele RegresieAdrianna LenaÎncă nu există evaluări

- Faptele Bune1Document7 paginiFaptele Bune1Daniela MoldoveanuÎncă nu există evaluări

- Partea 1Document165 paginiPartea 1Daniela MoldoveanuÎncă nu există evaluări

- Raport Scoala ArcanuDocument2 paginiRaport Scoala ArcanuDaniela MoldoveanuÎncă nu există evaluări

- E1 - EconometrieDocument18 paginiE1 - EconometrieRenata PetreaÎncă nu există evaluări

- Ifrs 3Document13 paginiIfrs 3Ilie Adriana-SinzianaÎncă nu există evaluări

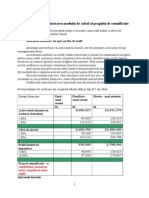

- Studiu de Caz Pentru Ilustrarea Modului de Calcul A Pragului de Semnifica - IeDocument6 paginiStudiu de Caz Pentru Ilustrarea Modului de Calcul A Pragului de Semnifica - IeDaniela MoldoveanuÎncă nu există evaluări

- Supliment Ultimul Curs CTB in Mediul de AfaceriDocument2 paginiSupliment Ultimul Curs CTB in Mediul de AfaceriMaya IoanaÎncă nu există evaluări

- Cerinte Proiect Audit Anul 3 IIIDocument1 paginăCerinte Proiect Audit Anul 3 IIIkrys921Încă nu există evaluări

- La Fisa B3Document2 paginiLa Fisa B3Daniela MoldoveanuÎncă nu există evaluări