Documente Academic

Documente Profesional

Documente Cultură

EXPANSIONISTA

Încărcat de

Denis DenisDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

EXPANSIONISTA

Încărcat de

Denis DenisDrepturi de autor:

Formate disponibile

Machine Translated by Google

Politica fiscală: Efecte economice

Jeffrey M. Stupak

Analist în politica macroeconomică

16 mai 2019

Serviciul de Cercetare al Congresului

7-....

www.crs.gov

R45723

Machine Translated by Google

REZUMAT

R45723

Politica fiscală: Efecte economice

16 mai 2019

Politica fiscală este mijlocul prin care guvernul își ajustează cheltuielile și veniturile pentru a influența

economia în general. Prin ajustarea nivelului de cheltuieli și a veniturilor fiscale, guvernul poate afecta Jeffrey M. Stupak

economia fie prin creșterea, fie prin scăderea activității economice pe termen scurt. De exemplu, atunci când Analist în Politică

Macroeconomică

guvernul are un deficit bugetar, se spune că se implică în stimulente fiscale, stimulând activitatea

-re-acte--@crs.loc.gov

economică, iar când guvernul are un excedent bugetar, se spune că se angajează într-o contracție fiscală,

încetinind activitatea economică.

Pentru o copie a raportului complet, vă

rugăm să sunați la 7-.... sau vizitați

www.crs.gov.

Guvernul poate folosi stimulentele fiscale pentru a stimula activitatea economică prin creșterea

cheltuielilor guvernamentale, scăderea veniturilor fiscale sau o combinație a celor două. Creșterea cheltuielilor guvernamentale tinde să

încurajeze activitatea economică fie direct prin achiziționarea de bunuri și servicii suplimentare din sectorul privat, fie indirect prin transferul

de fonduri către indivizi care pot cheltui apoi acești bani. Scăderea veniturilor fiscale tinde să încurajeze activitatea economică în mod

indirect, prin creșterea venitului disponibil al persoanelor fizice, ceea ce tinde să conducă la acei indivizi să consume mai multe bunuri și

servicii. Acest tip de politică fiscală expansionistă poate fi benefică atunci când economia este în recesiune, deoarece reduce impactul

negativ al unei recesiuni, cum ar fi

șomajul și salariile stagnante. Cu toate acestea, politica fiscală expansionistă poate duce la creșterea ratelor dobânzilor, la

creșterea deficitelor comerciale și la accelerarea inflației, în special dacă este aplicată în timpul expansiunilor economice sănătoase.

Aceste efecte secundare ale politicii fiscale expansioniste tind să compenseze parțial efectele sale stimulative.

Guvernul poate folosi o politică fiscală contractivă pentru a încetini activitatea economică prin scăderea cheltuielilor

guvernamentale, creșterea veniturilor fiscale sau o combinație a celor două. Scăderea cheltuielilor guvernamentale tinde să

încetinească activitatea economică, deoarece guvernul cumpără mai puține bunuri și servicii din sectorul privat. Creșterea veniturilor

fiscale tinde să încetinească activitatea economică prin scăderea venitului disponibil al persoanelor fizice, determinându-le probabil

să scadă cheltuielile pentru bunuri și servicii. Pe măsură ce economia iese dintr-o recesiune și începe să crească într-un ritm sănătos,

factorii de decizie pot alege să reducă stimulentele fiscale pentru a evita unele dintre consecințele negative ale politicii fiscale expansioniste,

cum ar fi creșterea ratelor dobânzilor, creșterea deficitelor comerciale și accelerarea inflației sau gestionează nivelul

a datoriei publice.

În istoria recentă, guvernul federal a urmat, în general, un model de creștere a stimulentelor fiscale în timpul unei recesiuni, apoi de

scădere a stimulentelor fiscale în timpul redresării economice. Înainte de „Marea Recesiune” din 2007-

În 2009, deficitul bugetar federal a fost de aproximativ 1% din produsul intern brut (PIB) în 2007. În timpul recesiunii, deficitul bugetar a

crescut la aproape 10% din PIB, în parte datorită stimulentelor fiscale suplimentare aplicate economiei. Deficitul bugetar a început să se

micșoreze în 2010, scăzând la aproximativ 2% din PIB până în 2015. Spre deosebire de modelul tipic al politicii fiscale, deficitul bugetar a

început să crească din nou în 2016, crescând la aproape 4% din PIB în 2018, în ciuda faptului că

condi ii economice relativ puternice. Această schimbare a politicii fiscale este notabilă, deoarece extinderea stimulentelor fiscale atunci

când economia nu este deprimată poate duce la creșterea ratelor dobânzilor, un deficit comercial în creștere și accelerarea inflației.

La data publicării acestui raport, ratele dobânzilor nu au crescut vizibil și sunt încă aproape de minimele istorice, iar ratele inflației

nu arată niciun semn de accelerare. Deficitul comercial a crescut în ultimii ani; cu toate acestea, nu este clar că această creștere a

deficitului comercial este rezultatul unui stimul fiscal sporit.

Serviciul de Cercetare al Congresului

Machine Translated by Google

Politica fiscală: Efecte economice

Cuprins

Ce este politica fiscala? .................................................. .................................................. ................. 1 Politica fiscală

expansionistă ............................. .................................................. .............................. 1 Efecte potențiale de compensare

asupra politicii fiscale expansive ............ ............................................. 2 Investiții și rate ale

dobânzilor... .................................................. ........................................ 2 Ratele de schimb și balanța

comercială ... .................................................. ............................. 3

Inflația....................... .................................................. .................................................. .... 4 Multiplicatori de

expansiune fiscală............................................. .................................................. ......... 4 Considerații pe termen lung

privind stimularea fiscală ................................. ...........................

5 Datoria publică nesustenabilă............................................. .................................................. .. 6 Scăderea

investițiilor în afaceri.................................................. .............................................. 6 Excluderea guvernului

Cheltuire................................................. ............................. 6 Retragerea stimulului

fiscal .............. .................................................. .......................................... 7 Efecte potențiale de compensare ale retragerii

stimulului fiscal .................................................. .. 7 Investiții și rate ale

dobânzilor............................................. .................................................. 7 Ratele de schimb și balanța

comercială ............................................. ................................... 8

Inflația............. .................................................. .................................................. .............. 8 F Multiplicatori de

contracție iscali.................................................. .................................................. .. 8 Orientarea politicii

fiscale .................................................. .................................................. ............................. 8

Cifre

Figura 1. Deficitul/excedentul bugetului federal............................................. .............................................. 9

Mese

Tabelul 1. Multiplicatori fiscali medii în primul an pentru stimulent în modelele selectate............................... 5

Contacte

Informații de contact ale autorului ............................................... .................................................. ..........11

Serviciul de Cercetare al Congresului

Machine Translated by Google

Politica fiscală: Efecte economice

T

Guvernul federal are două instrumente majore pentru a afecta macroeconomia: politica fiscală

si politica monetara. Aceste intervenții de politică sunt în general utilizate fie pentru a crește, fie pentru

a reduce activitatea economică pentru a contracara impactul ciclului economic asupra șomajului,

venituri și inflație. Acest raport se concentrează pe politica fiscală; pentru mai multe informații legate de

politica monetară, consultați Raportul CRS RL30354, Politica monetară și Rezerva Federală: Politică și

condiții curente, de Marc Labonte.

Ce este politica fiscala?

Politica fiscală este mijlocul prin care guvernul își ajustează echilibrul bugetar prin modificarea cheltuielilor și a

veniturilor pentru a influența condițiile economice mai largi. Conform științei economice de masă, guvernul poate

avea un impact asupra nivelului activității economice, în general măsurat prin produsul intern brut (PIB), pe

termen scurt, prin modificarea nivelului de cheltuieli și a veniturilor fiscale.1 Politică fiscală expansivă — o

creștere a cheltuielilor guvernamentale, o scădere a veniturilor fiscale, sau o combinație a celor două — este de

așteptat să stimuleze activitatea economică, în timp ce politica fiscală contractantă — o scădere a cheltuielilor

guvernamentale, o creștere a veniturilor fiscale sau o combinație a celor două — este de așteptat să încetinească

activitatea economică. . Când bugetul guvernului are un deficit, se spune că politica fiscală este expansionistă:

atunci când are un excedent, se spune că politica fiscală este contractivă.

Din perspectiva factorilor de decizie, politica fiscală expansionistă este, în general, utilizată pentru a stimula

creșterea PIB-ului și indicatorii economici care tind să se miște odată cu PIB, cum ar fi ocuparea forței de

muncă și veniturile individuale. Cu toate acestea, politica fiscală expansionistă tinde să afecteze și ratele

dobânzilor și investițiile, ratele de schimb și balanța comercială, precum și rata inflației în moduri nedorite,

limitând eficacitatea pe termen lung a stimulentelor fiscale persistente. Politica fiscală contractantă poate fi

utilizată pentru a încetini activitatea economică dacă factorii de decizie sunt îngrijorați de faptul că economia

se poate supraîncălzi, ceea ce poate provoca o recesiune. Amploarea efectului politicii fiscale asupra PIB-ului va

diferi, de asemenea, în funcție de locul în care se află economia în ciclul economic – indiferent dacă este într-o

recesiune sau o expansiune.2

Politica fiscală expansionistă

În timpul unei recesiuni, cererea agregată (cheltuielile generale) din economie scade, ceea ce are ca rezultat, în

general, o creștere mai lentă a salariilor, o scădere a ocupării forței de muncă, venituri mai mici din afaceri și

investiții mai mici în afaceri. Recesiunile apar din mai multe motive, dar, așa cum sa văzut în timpul celei mai

recente recesiuni din 2007 până în 2009, ele pot avea consecințe negative grave atât pentru persoane fizice, cât și

pentru întreprinderi.3 Cu toate acestea, guvernul poate înlocui o parte din cererea agregată pierdută și poate

limita efectele negative ale unei recesiuni asupra persoanelor fizice și întreprinderilor cu ajutorul stimulentelor

fiscale prin creșterea cheltuielilor guvernamentale, scăderea veniturilor fiscale sau o combinație a celor două.

Cheltuielile guvernamentale iau forma atât achizițiilor de bunuri și servicii de către guvern, care cresc în mod

direct activitatea economică, cât și transferurilor către persoane, care cresc indirect activitatea economică pe

măsură ce indivizii cheltuiesc acele fonduri. Scăderea veniturilor fiscale prin

1 Olivier Blanchard, Macroeconomie, ed. a 5 -a. (Upper Saddle River NJ: Pearson Education, 2009), pp. 450-451.

2 Economia trece de la perioade de creștere a activității economice, cunoscute sub numele de expansiuni economice, la perioade

de scădere a activității economice, cunoscute sub denumirea de recesiuni. Pentru mai multe informații, consultați CRS In Focus IF10411,

Introduction to US Economy: The Business Cycle and Growth, de Jeffrey M. Stupak.

3

Pentru mai multe informații despre cauzele recesiunilor, consultați CRS Insight IN10853, What Causes a Recession?, de Marc Labonte.

Serviciul de Cercetare al Congresului 1

Machine Translated by Google

Politica fiscală: Efecte economice

reducerile de impozite cresc indirect cererea agregată în economie. De exemplu, o reducere a impozitului pe

venitul individual crește valoarea venitului disponibil disponibil persoanelor fizice, permițându-le să achiziționeze mai

multe bunuri și servicii. Teoria economică standard sugerează că, pe termen scurt, stimulul fiscal poate diminua

impactul negativ al unei recesiuni sau poate grăbi redresarea.4 Cu toate acestea, capacitatea stimulului fiscal de a

stimula cererea agregată poate fi limitată datorită interacțiunii sale cu alte procese economice, inclusiv ratele dobânzii

și investițiile, ratele de schimb și balanța comercială și rata inflației.

Efecte potențiale de compensare asupra politicii fiscale expansive

Investiții și rate ale dobânzii

Pentru a se angaja în stimulente fiscale fie prin creșterea cheltuielilor, fie prin scăderea veniturilor fiscale,

guvernul trebuie să își mărească dimensiunea deficitului și să împrumute bani pentru a finanța acel stimul. Acest

lucru poate duce la o creștere a ratelor dobânzilor și la scăderea ulterioară a investițiilor și a unor cheltuieli de consum.

5

Prin urmare, această creștere a ratelor dobânzilor poate compensa o parte a creșterii

în activitatea economică stimulată de stimulente fiscale.

În orice moment, există o ofertă limitată de fonduri împrumutabile disponibile pentru guvern și părțile private

de la care să se împrumute - un fond global de economii. Dacă guvernul începe să împrumute o parte mai mare

din acest fond de economii, crește cererea pentru aceste fonduri. Pe măsură ce cererea de fonduri împrumutate

crește, fără o creștere corespunzătoare a ofertei acestor fonduri, prețul pentru a împrumuta aceste fonduri,

cunoscut și sub denumirea de rate a dobânzii, crește. Creșterea ratelor dobânzilor deprimă, în general, activitatea

economică, deoarece fac mai costisitoare pentru întreprinderi să împrumute bani și să investească în firmele lor.

În mod similar, indivizii tind să scadă așa-numitele cheltuieli sensibile la dobândă - cheltuieli pentru bunuri și servicii

care necesită un împrumut, cum ar fi mașini, case și electrocasnice mari - atunci când ratele dobânzilor sunt relativ mai

6

mari. Procesul prin care interesul în creștere

7

ratele diminuează cheltuielile din sectorul privat este adesea denumită excludere. Cu toate acestea, gradul

de care are loc excluderea depinde parțial de locul în care se află economia în ciclul economic, fie într-o recesiune, fie

într-o expansiune sănătoasă.

În timpul unei recesiuni, excluderea tinde să fie mai mică decât în timpul unei expansiuni economice sănătoase,

din cauza cererii deja deprimate de investiții și a cheltuielilor sensibile la dobândă. Deoarece cererea de fonduri

împrumutate este deja scăzută în timpul unei recesiuni, cererea suplimentară creată de împrumuturile

guvernamentale nu crește atât de mult ratele dobânzilor și, prin urmare, nu exclude atât de multe cheltuieli private ca în

timpul unei expansiuni economice.8

Pe lângă politica fiscală, guvernul poate influența ciclul de afaceri prin utilizarea politicii monetare, care este

implementată de Rezerva Federală. Rezerva Federală este o agenție guvernamentală independentă însărcinată

cu menținerea prețurilor stabile și maxime

4 Michael Greenstone și Adam Looney, The Role of Fiscal Stimulus in the Ongoing Recovery, Brookings Institution, 6 iulie 2012,

https://www.brookings.edu/blog/jobs/2012/07/06/the-role-of -stimul-fiscal-în-recuperarea-în-derulare/.

5

Laurence Ball și Gregory Mankiw, Ce fac deficitele bugetare? Biroul Național de Cercetare Economică (NBER),

Document de lucru nr. 5263, septembrie 1995.

6 Ibid.

7

Benjamin M. Friedman, Crowding Out sau Crowding In? Economic Consequences of Financing Government Deficits, Brookings

Institution, Brookings Papers on Economic Activity, 3:1978, https://www.brookings.edu/wp-content/

uploads/2016/11/1978c_bpea_friedman.pdf.

8 Alan J. Auerbach și Yuriy Gorodnichenko, „Measuring the Output Responses to Fiscal Policy”, American Economic

Journal: Economic Policy, vol. 4, nr. 2 (mai 2012).

Serviciul de Cercetare a Congresului 2

Machine Translated by Google

Politica fiscală: Efecte economice

ocuparea for ei de muncă prin politica sa monetară. Rezerva Federală poate influența ratele dobânzilor

în întreaga economie prin ajustarea ratei fondurilor federale, o rată a dobânzii pe termen foarte scurt cu care

se confruntă băncile. Scăderea ratelor dobânzilor reduce costul pentru întreprinderi și persoane fizice al

împrumutării de fonduri pentru a face noi investiții și achiziții. În schimb, creșterea ratelor dobânzilor crește

costul pentru întreprinderi și persoane fizice a împrumutării de fonduri pentru a face noi investiții și achiziții.

Rezerva Federală poate conduce o politică monetară în mod complementar politicii fiscale, compensând

creșterea ratelor dobânzilor prin scăderea ratei fondurilor federale. Ca alternativă, Rezerva Federală poate

urma o politică care să compenseze stimulentele, împingând ratele dobânzilor în sus prin creșterea ratei

fondurilor federale.9

Ratele de schimb și balanța comercială

O altă consecință potențială a stimulentelor fiscale guvernamentale este o creștere a valorii dolarului

american și o creștere ulterioară a deficitului comercial, care atenuează o parte din creșterea activității economice

rezultată din stimulul fiscal. După cum sa discutat mai sus, stimulentele fiscale pot determina creșterea ratelor

dobânzilor. Într-un context global în care ratele dobânzilor cresc în Statele Unite în comparație cu restul lumii,

este probabil ca cererea de investiții în interiorul Statelor Unite să crească în rândul investitorilor din întreaga

lume, pe măsură ce aceștia caută rate de rentabilitate mai mari.10. căci investi iile în Statele Unite sunt de

natură să tempereze cre terea ratelor dobânzilor rezultată din stimulentele fiscale. Cu toate acestea, investitorii

străini trebuie mai întâi să-și schimbe propria monedă cu dolari americani pentru a investi în Statele Unite.

Cererea crescută de dolari americani crește valoarea unui dolar american în raport cu alte valute străine. Pe

măsură ce dolarul american se apreciază ca valoare, cererea internă pentru bunuri importate crește, deoarece

un dolar american poate acum cumpăra mai multe bunuri și servicii în străinătate, dar cererea externă pentru

bunuri și servicii din SUA scade deoarece acestea sunt acum relativ mai scumpe pentru străini. Rezultatul final

este, în general, o creștere a deficitului comercial al SUA, deoarece exporturile scad și importurile din străinătate

cresc în Statele Unite.11 Un deficit comercial în creștere, în egală măsură, înseamnă că consumul și producția

de bunuri și servicii interne sunt în scădere, parțial compensând creșterea cererii agregate cauzată de stimul.

După cum sa discutat mai sus, totuși, în timpul unei recesiuni, ratele dobânzilor sunt mai puțin probabil să

crească sau să crească într-o măsură mai mică, din cauza unei cereri deja scăzute de investiții și cheltuieli

în cadrul economiei.12 Fără creșterea ratelor dobânzilor, sau dacă acestea crește într-o măsură mai mică,

este probabil ca și creșterea asociată a deficitului comercial să fie mai mică. În plus, dacă Rezerva Federală

se angajează într-o politică monetară stimulativă similară, ar putea fi capabilă să atenueze o parte din

13

creșterea anticipată a deficitului comercial prin prevenirea în continuare a creșterii ratelor dobânzilor.

9

Pentru mai multe informații referitoare la politica monetară, consultați Raportul CRS RL30354, Politica monetară și Rezerva

Federală: Politică și condiții curente, de Marc Labonte.

10

Laurence Ball și Gregory Mankiw, Ce fac deficitele bugetare? Biroul Național de Cercetare Economică (NBER),

Document de lucru nr. 5263, septembrie 1995.

11 Olivier Blanchard, Macroeconomie, ed. a 5 -a. (Upper Saddle River NJ: Pearson Education, 2009), pp. 450-451.

12 Alan J. Auerbach și Yuriy Gorodnichenko, „Measuring the Output Responses to Fiscal Policy”, American Economic

Journal: Economic Policy, vol. 4, nr. 2 (mai 2012).

13

Pentru mai multe informații referitoare la politica monetară, consultați Raportul CRS RL30354, Politica monetară și Rezerva

Federală: Politică și condiții curente, de Marc Labonte.

Serviciul de Cercetare a Congresului 3

Machine Translated by Google

Politica fiscală: Efecte economice

Inflația

După cum sa discutat mai sus, scopul stimulentelor fiscale este de a crește cererea agregată în cadrul

economiei. Cu toate acestea, dacă stimulul fiscal este aplicat prea agresiv sau este implementat atunci când

economia funcționează deja aproape de capacitatea maximă, poate duce la o cerere nesustenabil de mare pentru

bunuri și servicii pe care economia nu le poate furniza. Atunci când cererea de bunuri și servicii este mai mare decât

oferta disponibilă, prețurile tind să crească, scenariu cunoscut sub numele de inflație. O rată în creștere a

inflației poate introduce distorsiuni în economie și poate impune costuri inutile persoanelor și întreprinderilor,

deși economiștii consideră, în general, inflația scăzută și stabilă ca un semn al unei economii bine gestionate.14

Ca atare, creșterea ratelor inflației poate împiedica eficacitatea bugetului. stimularea activității economice prin

impunerea unor costuri suplimentare asupra persoanelor și interferarea cu alocarea eficientă a resurselor în

economie.

Rezerva Federală are o anumită capacitate de a limita inflația prin implementarea unei politici monetare

contracționale. Dacă Rezerva Federală observă o accelerare a inflației ca urmare a stimulentelor fiscale

suplimentare, poate contracara acest lucru prin creșterea ratelor dobânzilor. Creșterea ratelor dobânzilor are ca

rezultat o încetinire a activității economice, neutralizând stimulul fiscal și poate contribui și la încetinirea inflației.

Multiplicatori de expansiune fiscală

Economiștii încearcă să evalueze impactul general al stimulentelor fiscale asupra economiei prin

estimarea multiplicatorilor fiscali, care măsoară raportul dintre o modificare a producției economice și

15

Un multiplicator fiscal

modificarea cheltuielilor sau veniturilor guvernamentale care determină modificarea producției.

mai mare decât unu sugerează că pentru fiecare dolar cheltuit de guvern, economia crește cu mai mult de un

dolar. Un multiplicator poate fi mai mare decât unul dacă stimulul guvernamental inițial are ca rezultat cheltuieli

suplimentare din partea actorilor privați. De exemplu, dacă guvernul crește cheltuielile pentru proiecte de

infrastructură ca parte a stimulului său, crescând direct cererea agregată, numeroși antreprenori și muncitori în

construcții vor primi probabil venituri suplimentare ca urmare. Dacă acei lucrători cheltuiesc apoi o parte din noul

lor venit în economie, aceasta crește și mai mult cererea agregată. Alternativ, un multiplicator fiscal mai mic de

unu sugerează că pentru fiecare dolar cheltuit de guvern, economia crește cu mai puțin de un dolar, ceea ce

sugerează că puterea expansionistă a stimulului fiscal este compensată de presiunile contractive discutate mai

sus.

Estimările multiplicatorilor fiscali variază în funcție de forma stimulului fiscal și de modelul economic pe care

economistul îl folosește pentru a măsura multiplicatorul. De exemplu, un articol de cercetare academică din

2012 a estimat multiplicatorii fiscali pentru diferite forme de stimulent utilizând mai multe

diferite modele economice proeminente de la Federal Reserve Board, Banca Centrală Europeană, Fondul

Monetar Internațional (FMI), Comisia Europeană, Organizația pentru Cooperare și Dezvoltare Economică

(OCDE), Banca Canadei și două modele dezvoltate de economiști academicieni. Autorii au găsit estimări

diferite (a se vedea tabelul 1) pentru diferite forme de stimulent fiscal, variind de la 1,59 pentru transferurile de

numerar către persoanele cu venituri mici până la 0,23 pentru impozitele reduse pe venitul muncii.16 Pe baza

acestor estimări, creșterea guvernului

14

Vezi, de exemplu, Richard G. Anderson, Inflation's Economic Cost: How Large? Cât de sigur? Banca Rezervei Federale din St.

Louis, iulie 2006, la https://www.stlouisfed.org/publications/regional-economist/july-2006/inflations-economic-cost how-

large-how-certain.

15 Nicoletta Batini, Luc Eyraud, Lorenzo Forni et al., Fiscal Multipliers: Size, Determinants, and Use in

Macroeconomic Projections, Fondul Monetar Internațional, septembrie 2014, https://www.imf.org/external/pubs/ft/tnm /

2014/tnm1404.pdf.

16 Gunter Coenen și colab., „Efectele stimulului fiscal în modelele structurale”, American Economic Journal,

Macroeconomics, voi. 4, nr. 1 (ianuarie 2012), p. 22-68.

Serviciul de Cercetare a Congresului 4

Machine Translated by Google

Politica fiscală: Efecte economice

cheltuielile pentru consum cu 1% din PIB ar duce la o creștere cu 1,55% a PIB, iar scăderea impozitelor

pe venitul muncii cu 1% din PIB ar duce la o creștere cu 0,23% a PIB-ului.

Tabelul 1. Multiplicatori fiscali medii în primul an pentru stimulent în modelele selectate

Stimulu fiscal Multiplicator

Investiții guvernamentale 1,59

Consumul Guvernului 1,55

Transferuri direcționate 1.30

Taxe de consum 0,61

Transferuri generale 0,42

Impozite pe profit 0,24

Impozite pe venitul muncii 0,23

Sursa: Gunter Coenen, Christopher J. Erceg, Charles Freedman et al., „Effects of Fiscal Stimulus in Structural Models”, American Economic

Journal, Macroeconomics, voi. 4, nr. 1 (ianuarie 2012), p. 46.

Notă: Multiplicatorii sunt medii pentru cele șapte modele ale efectelor din primul an asupra PIB-ului real ale stimulentelor fiscale care

durează doi ani, presupunând că nu se modifică politica monetară timp de doi ani.

Mărimea multiplicatorilor fiscali depinde probabil de locul în care se află economia în ciclul economic.

După cum s-a discutat mai sus, în timpul unei recesiuni, este mai puțin probabil ca stimulul fiscal să

aibă ca rezultat compensarea efectelor contracționale - cum ar fi creșterea ratelor dobânzilor, deficitele comerciale

și inflația - care au ca rezultat o creștere mai mare a activității economice din cauza stimulului fiscal. În consecință,

un alt articol de cercetare academică a încercat să estimeze multiplicatorii fiscali în funcție de dacă economia se

afla într-o expansiune sau o recesiune și a constatat că multiplicatorul pentru cheltuielile guvernamentale a fost

între 0 și 0,5 în timpul expansiunilor și între 1,0 și 1,5 în timpul recesiunilor.17

Considerații pe termen lung privind stimularea fiscală

Aplicarea constantă a stimulentelor fiscale poate afecta negativ economia prin trei căi principale. În primul

rând, deficitele bugetare mari persistente pot duce la o creștere a raportului datorie/PIB și poate duce la

un nivel nesustenabil al datoriei.18 În al doilea rând, stimulul fiscal persistent – în special în timpul expansiunilor

economice – poate limita creșterea economică pe termen lung prin excluderea investițiilor private. În al treilea

rând, creșterea datoriei publice va necesita ca o parte din ce în ce mai mare a bugetului federal să fie direcționată

către plățile dobânzilor la datorie, potențial excluzând alte surse mai valoroase de cheltuieli guvernamentale.

Unele cercetări economice au sugerat că datoria publică relativ mare are un impact negativ asupra

creșterii economice. De exemplu, o lucrare de cercetare academică a sugerat că, pentru țările dezvoltate,

o creștere cu 10 puncte procentuale a raportului datorie/PIB este asociată cu o scădere cu 0,15 până la 0,20

puncte procentuale a creșterii PIB real pe cap de locuitor.19

17 Alan J. Auerbach și Yuriy Gorodnichenko, „Measuring the Output Responses to Fiscal Policy”, American Economic Journal: Economic

Policy, vol. 4, nr. 2 (mai 2012).

18

Presupunând că deficitele bugetare anuale depășesc creșterea anuală a PIB-ului, raportul datorie-PIB va crește în timp.

19 Manmohan S. Kumar și Jaejoon Woo, Public Debt and Growth, Fondul Monetar Internațional (FMI), Document de lucru, vol. 10, nr. 174

(iulie 2010).

Serviciul de Cercetare a Congresului 5

Machine Translated by Google

Politica fiscală: Efecte economice

Datoria publică nesustenabilă

După cum s-a menționat, stimulul fiscal persistent poate duce la o creștere a raportului datorie/PIB și

poate duce la un nivel nesustenabil al datoriei publice . acea datoria începe să crească. Pe măsură

ce riscul perceput de neplată începe să crească, investitorii vor cere dobânzi mai mari pentru a se compensa.

Punctul de cotitură în care datoria publică devine nesustenabilă este greu de prevăzut. O creștere continuă

a raportului datorie/PIB este probabil să conducă la un nivel nesustenabil al datoriei în timp. Pragul la care

datoria unei națiuni devine nesustenabilă depinde de o serie de factori, cum ar fi denumirea datoriei,

circumstanțele politice și, potențial cel mai important, condițiile economice subiacente. O schimbare în aceste

circumstanțe poate schimba datoria unei națiuni la nesustenabilă fără ca valoarea datoriei subiacente să se

schimbe deloc. Până în prezent, nu pare că Statele Unite au o preocupare imediată cu privire la nesustenabilitate;

cu toate acestea, se preconizează că raportul datoria SUA-PIB va crește continuu în conformitate cu politica

actuală.21

Scăderea investițiilor în afaceri

Stimulul fiscal persistent și deficitele bugetare asociate pot scădea dimensiunea economiei pe termen lung, ca

urmare a scăderii investițiilor în capitalul fizic.22 După cum sa discutat anterior, cheltuielile deficitare ale

guvernului pot duce la rate mai mari ale dobânzilor, care conduc în general la

niveluri mai scăzute de investiții în afaceri. Investițiile în afaceri - cheltuielile pentru capitalul fizic, cum ar fi

fabrici, computere, software și mașini - sunt un factor determinant important al dimensiunii pe termen lung a

economiei. Investiția de capital fizic permite întreprinderilor să producă mai multe bunuri și servicii cu aceeași

cantitate de muncă și materii prime. Ca atare, deficitele guvernamentale care conduc la niveluri mai scăzute

de investiții în afaceri pot duce la cantități mai mici de capital fizic și, prin urmare, pot reduce capacitatea

productivă a economiei pe termen lung.23

După cum sa discutat mai devreme, o parte din creșterea ratelor dobânzilor și scăderea investițiilor interne

ca urmare a stimulentelor fiscale vor fi probabil compensate de investiții suplimentare în Statele Unite.

din strainatate. Afluxul de capital din străinătate este benefic, deoarece permite investiții

suplimentare în economia Statelor Unite. Cu toate acestea, în schimbul acestor fluxuri de investiții, Statele

Unite trimit acum o parte din venitul național către străini sub formă de plăți de dobândă. Cu o parte mai

mare a fluxurilor de investiții care vin din străinătate, mai degrabă decât din interiorul Statelor Unite, o parte

mai mare a venitului național al SUA va fi trimisă în străinătate.

Eliminarea cheltuielilor guvernamentale

Creșterea datoriei publice poate fi, de asemenea, îngrijorătoare din cauza plăților dobânzilor asociate. Cu

toate celelalte, o creștere a nivelului datoriei publice va avea ca rezultat o creștere a plăților dobânzilor pe care

20 Datoria publică este banii pe care guvernul îi datorează creditorilor săi, care includ cetățeni privați, instituții, guverne

străine și alte părți ale guvernului federal. Pentru mai multe informații despre datoria publică, consultați Raportul CRS R44383,

Deficits, Debt, and the Economy: An Introduction, de Grant A. Driessen.

21

Moody's Analytics, Fiscal Space, O măsură alternativă, bazată pe fundamentele economice, a riscului de nerambursare a

datoriei suverane, https://www.economy.com/dismal/tools/global-fiscal-space-tracker.

22

În funcție de mărimea stocului de capital și a nivelului datoriei/PIB, în special atunci când ambele sunt inițial relativ scăzute,

investițiile guvernamentale finanțate din deficit, cum ar fi proiectele de infrastructură, pot duce la un stoc de capital mai mare în

ansamblu și, prin urmare, pot crește capacitatea productivă. a economiei.

23

Laurence Ball și Gregory Mankiw, Ce fac deficitele bugetare? Biroul National de Cercetari Economice

(NBER), Document de lucru nr. 5263, septembrie 1995.

Serviciul de Cercetare al Congresului 6

Machine Translated by Google

Politica fiscală: Efecte economice

guvernul trebuie să facă în fiecare an. Creșterea plăților dobânzilor poate înlocui cheltuielile guvernamentale

pentru programe mai valoroase. În 2019, plățile dobânzilor la datorie sunt estimate să fie de aproximativ 1,8% din

PIB, sau aproximativ 382 de miliarde de dolari. Până în 2029, plățile dobânzilor la datorie sunt de așteptat să

crească semnificativ, crescând la aproximativ 3,0% din PIB sau aproximativ 921 miliarde USD.24

Retragerea stimulului fiscal

Pe măsură ce economia trece de la o recesiune la o expansiune, condițiile economice mai ample se vor îmbunătăți

în general, prin care șomajul scade și salariile și cheltuielile private cresc. Odată cu îmbunătățirea condițiilor

economice, factorii de decizie pot alege să înceapă retragerea stimulentelor fiscale prin scăderea dimensiunii

deficitului sau, eventual, prin aplicarea unei politici fiscale contracționale și realizarea unui excedent bugetar. După

cum sa discutat în secțiunea anterioară, factorii de decizie pot alege să retragă stimulentele fiscale din mai multe

motive. În primul rând, stimulul fiscal persistent atunci când economia este aproape de capacitatea maximă poate

exacerba consecințele negative ale stimulentelor fiscale, cum ar fi scăderea investițiilor, creșterea deficitelor comerciale

și accelerarea inflației. În al doilea rând, scăderea dimensiunii deficitului bugetar încetinește acumularea datoriei

publice.

Guvernul poate retrage stimulentele fiscale prin creșterea taxelor, scăderea cheltuielilor sau o combinație a celor

două. Când guvernul crește impozitele pe venitul individual, de exemplu, persoanele fizice au un venit disponibil

mai puțin și își reduc cheltuielile pentru bunuri și servicii ca răspuns. Scăderea cheltuielilor reduce cererea

agregată de bunuri și servicii, încetinind temporar creșterea economică. Alternativ, atunci când guvernul reduce

cheltuielile, reduce cererea agregată în economie, ceea ce încetinește din nou temporar creșterea economică. Ca

atare, atunci când guvernul reduce deficitul, indiferent de combinația de opțiuni de politică fiscală folosită pentru a

face acest lucru, cererea agregată este de așteptat să scadă în termen scurt. Cu toate acestea, retragerea

stimulentelor fiscale este de așteptat să aibă ca rezultat rate mai mici ale dobânzilor și mai multe investiții; o depreciere

a dolarului american și un deficit comercial în scădere; și o încetinire a ratei inflației. activitate economică

25

suplimentară, compensând parțial declinul rezultat din retragerea stimulentelor fiscale. Aceste efecte tindcererii

Dacă scăderea să stimuleze

agregate

este problematică pentru performanța economică generală depinde de starea economiei generale la acel moment.

Efecte potențiale de compensare ale retragerii stimulului fiscal

Investiții și rate ale dobânzii

Retragerea stimulentelor fiscale este probabil să pună presiune în scădere asupra ratelor dobânzilor interne, ceea

ce încurajează cheltuielile și investițiile suplimentare, crescând activitatea economică. Atunci când guvernul își reduce

deficitul bugetar, cererea de fonduri împrumutate scade deoarece guvernul reduce suma acelor fonduri pe care le

împrumută. Scăderea cererii de fonduri împrumutate scade prețul pentru a împrumuta acele fonduri (adică, ratele

dobânzilor scad). Scăderea ratelor dobânzilor încurajează creșterea investițiilor de afaceri în noi proiecte de capital și

cheltuielile de consum în bunuri de folosință îndelungată prin reducerea costului împrumutului.26

24

Biroul bugetar al Congresului SUA, Proiectări bugetare actualizate: 2019 până în 2029, mai 2019, p. 15.

25 Olivier Blanchard, Macroeconomie, ed. a 5 -a. (Upper Saddle River NJ: Pearson Education, 2009), p. 450-451.

26

Laurence Ball și Gregory Mankiw, Ce fac deficitele bugetare? Biroul Național de Cercetare Economică (NBER),

Document de lucru nr. 5263, septembrie 1995.

Serviciul de Cercetare al Congresului 7

Machine Translated by Google

Politica fiscală: Efecte economice

Ratele de schimb și balanța comercială

Se preconizează că retragerea stimulentelor fiscale va avea ca rezultat o depreciere a dolarului american și

o îmbunătățire a balanței comerciale cu restul lumii. Presupunând că deficitul în scădere provoacă o

scădere a ratelor dobânzilor din SUA în raport cu ratele dobânzilor din străinătate, persoanele fizice din

Statele Unite și din străinătate ar prefera să facă investiții în afara Statelor Unite pentru a beneficia de

acele dobânzi mai mari. Persoanele care își transferă investițiile în afara Statelor Unite trebuie mai întâi să

își schimbe dolarii americani în valută străină, ceea ce scade valoarea dolarului american în raport cu

valutele străine. Pe măsură ce dolarul american se depreciază, bunurile și serviciile străine devin relativ

mai scumpe pentru rezidenții SUA, iar bunurile și serviciile din SUA devin relativ mai puțin costisitoare pentru

persoanele străine.27 Acest lucru are ca rezultat, în general, o îmbunătățire a balanței comerciale, deoarece

cererea externă de bunuri și servicii din SUA (exporturi) crește și cererea internă de bunuri și servicii străine

(importuri) scade.

Inflația

Atunci când stimulul fiscal este retras, cererea agregată de bunuri și servicii din economie tinde, de asemenea,

să se micșoreze, ceea ce se preconizează că va încetini inflația. Economiștii consideră, în general, inflația

relativ scăzută și stabilă ca fiind benefică pentru creșterea economică, deoarece întreprinderile și

consumatorii sunt relativ siguri de prețul viitor al bunurilor și pot lua decizii eficiente în ceea ce privește

investițiile și consumul în timp.28

Multiplicatori de contractie fiscala

Impactul final asupra economiei al retragerii stimulentelor fiscale depinde de amploarea relativă a

efectelor acestuia asupra cererii agregate, ratelor dobânzilor și investițiilor, ratelor de schimb și deficitului

comercial și inflației. Aceiași multiplicatori fiscali discutați mai devreme în secțiunea „Multiplicatorul de

expansiune fiscală” pot fi utilizați pentru a estima impactul retragerii stimulentelor fiscale prin simpla

inversare a semnului pentru fiecare multiplicator. După cum se arată în Tabelul 1, scăderea cheltuielilor

guvernamentale pentru consum cu 1% din PIB este de așteptat să reducă PIB-ul real cu 1,55% după primul

an, în comparație cu nicio modificare a politicii fiscale. În mod alternativ, creșterea impozitelor pe venitul

muncii cu 1% din PIB este de așteptat să reducă PIB-ul real cu 0,23% după primul an29.

Din nou, politica monetară poate fi utilizată alături de politica fiscală pentru a afecta impactul general

asupra economiei. De exemplu, Rezerva Federală ar putea scădea ratele dobânzilor pentru a stimula cererea

agregată, deoarece guvernul federal retrage stimulentele fiscale în efortul de a compensa scăderea cererii

agregate ca urmare a scăderii deficitului. Acest lucru ar putea permite guvernului să retragă stimulentele

fiscale fără a reduce cererea agregată sau activitatea economică.

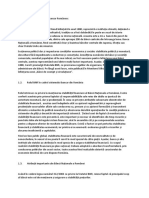

Poziția politicii fiscale

După cum se arată în figura 1, guvernul federal a înregistrat, în general, un deficit bugetar în mare

parte din ultimii 30 de ani - cu excepția a două perioade scurte în anii 1960 și 1990. Acest lucru sugerează că

27

Laurence Ball și Gregory Mankiw, Ce fac deficitele bugetare? Biroul Național de Cercetare Economică (NBER),

Document de lucru nr. 5263, septembrie 1995.

28

Vezi, de exemplu, Richard G. Anderson, Inflation's Economic Cost: How Large? Cât de sigur? Banca Rezervei Federale din St.

Louis, iulie 2006, la https://www.stlouisfed.org/publications/regional-economist/july-2006/inflations-economic-cost how-large-

how-certain.

29 Gunter Coenen și colab., „Efectele stimulului fiscal în modelele structurale”, Asociația Economică Americană, voi. 4, nr.

1 (ianuarie 2012), p. 46.

Serviciul de Cercetare al Congresului 8

Machine Translated by Google

Politica fiscală: Efecte economice

guvernul federal a aplicat un anumit nivel de stimulent fiscal economiei în mare parte din ultimele trei decenii, deși nivelul

stimulentelor a crescut și a scăzut în timp.

Cu toate acestea, simpla examinare a deficitului bugetar general pentru a judeca nivelul stimulentelor fiscale poate fi

înșelătoare, deoarece nivelurile cheltuielilor și veniturilor federale diferă în timp automat din cauza schimbărilor în

starea economiei, mai degrabă decât a alegerilor deliberate făcute în fiecare an de Congres. .

În timpul expansiunilor economice, veniturile din impozite tind să crească, iar cheltuielile tind să scadă

automat, deoarece veniturile în creștere și ocuparea forței de muncă au ca rezultat venituri medii mai mari și, prin

urmare, venituri mai mari din impozitul pe venitul persoanelor fizice și corporative. Cheltuielile federale pentru programele

de susținere a veniturilor, cum ar fi bonurile alimentare și asigurările pentru șomaj, tind să scadă, deoarece mai puțini

oameni au nevoie de asistență financiară și cererile de șomaj scad în timpul expansiunilor economice. Combinația dintre

creșterea veniturilor fiscale și scăderea cheltuielilor federale tinde să îmbunătățească deficitul bugetar al guvernului.

Opusul este adevărat în timpul recesiunilor, când cheltuielile federale cresc și veniturile se micșorează.

Aceste fluctuații ciclice ale veniturilor și cheltuielilor sunt adesea denumite stabilizatori automati.

30

Prin urmare, atunci când se examinează politica fiscală, este adesea benefic să se estimeze deficitul

bugetar excluzând acești stabilizatori automati, denumiți deficit structural, pentru a obține o idee a deciziilor afirmative de

politică fiscală luate în fiecare an de Congres.

Figura 1. Deficitul/Surplusul bugetului federal

Sursa: Federal Reserve Bank of St. Louis și Biroul de Management și Buget al SUA, https://fred.stlouisfed.org/

seria/FYFSGDA188S.

Notă: barele gri indică recesiuni determinate de Biroul Național de Cercetare Economică.

După cum se arată în Figura 1, deficitele bugetare tind să crească în timpul și la scurt timp după recesiune

(notate cu bare gri), pe măsură ce factorii de decizie încearcă să susțină economia prin aplicarea de stimulente fiscale.

30 Biroul de buget al Congresului SUA, How CBO Estimates Automatic Stabilizers, noiembrie 2015.

Serviciul de Cercetare a Congresului 9

Machine Translated by Google

Politica fiscală: Efecte economice

Acest lucru poate fi văzut în mod explicit prin vizualizarea deficitului/excedentului structural, deoarece aceasta

arată doar schimbări afirmative în politica fiscală făcute de Congres. Deficitul bugetar tinde apoi să se micșoreze pe măsură ce

Serviciul de Cercetare a Congresului 10

Machine Translated by Google

Politica fiscală: Efecte economice

economia intră în redresare, iar stimulul fiscal este mai puțin necesar pentru a susține creșterea economică. Cu toate acestea,

în ultimii ani, bugetul federal a respins această tendință. După structural

deficitul a atins un vârf în 2009 la aproximativ 7,5% din PIB, acesta a început să scadă până în 2014, scăzând la aproximativ 2,0% din

PIB. Începând cu 2016, în ciuda condițiilor economice relativ puternice, structural

deficitul a început să crească din nou, apropiindu-se de 4,0% din PIB în 2018.

Având în vedere că economia este, probabil, la sau depășește ocuparea totală a forței de muncă în prezent, creșterea stimulentelor

fiscale din 2016 este notabilă. 31

După cum sa discutat mai devreme, extinderea stimulentelor fiscale atunci când

economia nu este deprimată poate duce la creșterea ratelor dobânzilor, un deficit comercial în creștere și o inflație mai mare. La

data publicării acestui raport, ratele dobânzilor și inflația nu par să fi fost afectate de stimulul fiscal suplimentar; ratele dobânzilor sunt

la minime istorice, iar inflația nu dă semne de accelerare.32 Deficitul comercial a crescut în ultimii ani; cu toate acestea, nu este clar că

această creștere a deficitului comercial este rezultatul unui stimul fiscal sporit.33

Informații de contact ale autorului

Jeffrey M. Stupak

Analist în Politică Macroeconomică

/redacted/@crs.loc.gov, 7-....

31 Consiliul Guvernatorilor Sistemului Rezervelor Federale, „Perspectivă politică monetară pentru 2019”, discurs, 10 ianuarie

2019, https://www.federalreserve.gov/newsevents/speech/clarida20190110a.htm.

32 CRS Insight IN11044, Rate scăzute ale dobânzii, Partea 1: Implicații economice și fiscale, de Marc Labonte; și Federal Reserve

Bank of St. Louis, Personal Consumption Expenditures Excluding Food and Energy, la https://fred.stlouisfed.org/series/PCEPILFE.

33

Biroul de analiză economică, tranzacții internaționale, la https://www.bea.gov/data/intl-trade-investment/

tranzacții internaționale.

Serviciul de Cercetare al Congresului R45723 · VERSIUNEA 1 · NOU 11

Machine Translated by Google

EveryCRSReport.com

Serviciul de Cercetare a Congresului (CRS) este o agenție federală de ramură legislativă, găzduită în cadrul Bibliotecii Congresului,

însărcinată să ofere Congresului Statelor Unite consiliere non-partizană cu privire la problemele care pot veni în fața Congresului.

EveryCRSReport.com republică rapoarte CRS care sunt disponibile pentru întreg personalul Congresului. Rapoartele nu sunt

clasificate, iar membrii Congresului pun în mod obișnuit rapoarte individuale disponibile publicului.

Înainte de republicarea noastră, am redactat numerele de telefon și adresele de e-mail ale analiștilor care au produs rapoartele.

Am adăugat și această pagină la raport. Nu am făcut în mod intenționat alte modificări la niciun raport publicat pe

EveryCRSReport.com.

Rapoartele CRS, ca o lucrare a guvernului Statelor Unite ale Americii, nu sunt supuse protecției drepturilor de autor în Statele Unite. Orice

raport CRS poate fi reprodus și distribuit în întregime fără permisiunea CRS. Cu toate acestea, deoarece un raport CRS poate include

imagini protejate prin drepturi de autor sau materiale de la a

terță parte, poate fi necesar să obțineți permisiunea deținătorului drepturilor de autor dacă doriți să copiați sau să utilizați

în alt mod material protejat prin drepturi de autor.

Informațiile dintr-un raport CRS nu ar trebui să fie bazate pe alte scopuri decât înțelegerea publică a informațiilor

care au fost furnizate de CRS membrilor Congresului în legătură cu rolul instituțional al CRS.

EveryCRSReport.com nu este un site web guvernamental și nu este afiliat cu CRS. Nu revendicăm drepturi de autor pentru niciun raport

CRS pe care l-am republicat.

S-ar putea să vă placă și

- Criza Economica - Cauze, Efecte Si RaspunsuriDocument49 paginiCriza Economica - Cauze, Efecte Si RaspunsuriDenis DenisÎncă nu există evaluări

- 2021 Extras Curs PTB - Cap 2 Creditarea Bancara (2) - UnlockedDocument36 pagini2021 Extras Curs PTB - Cap 2 Creditarea Bancara (2) - UnlockedDenis DenisÎncă nu există evaluări

- Grile PIFDDocument1 paginăGrile PIFDDenis DenisÎncă nu există evaluări

- Suport Curs FPFB Zi Oprea Feb2021Document149 paginiSuport Curs FPFB Zi Oprea Feb2021Denis Denis100% (1)

- Pdf24 MergedDocument107 paginiPdf24 MergedDenis DenisÎncă nu există evaluări

- 1.3 - Capitolul 1 Și 2Document8 pagini1.3 - Capitolul 1 Și 2Denis DenisÎncă nu există evaluări

- Criza 2008Document25 paginiCriza 2008Denis DenisÎncă nu există evaluări

- Emilia TitanDocument11 paginiEmilia TitanDenis DenisÎncă nu există evaluări

- 1.2.3.4-Fin InvDocument92 pagini1.2.3.4-Fin InvDenis DenisÎncă nu există evaluări

- 11 12 13 Pifd CursDocument167 pagini11 12 13 Pifd CursDenis DenisÎncă nu există evaluări

- Ifme 1 2 3 4Document174 paginiIfme 1 2 3 4Denis DenisÎncă nu există evaluări

- NN (L) International 31.12.2020Document79 paginiNN (L) International 31.12.2020Denis DenisÎncă nu există evaluări

- FB3 Zi 2021-2022 - PIFD 03 (FUTURES)Document60 paginiFB3 Zi 2021-2022 - PIFD 03 (FUTURES)Denis DenisÎncă nu există evaluări

- PTB Proiect Prima Parte-Gabriela NDocument3 paginiPTB Proiect Prima Parte-Gabriela NDenis DenisÎncă nu există evaluări

- FB3 Zi 2021-2022 - PIFD 04 (OPTIUNI)Document47 paginiFB3 Zi 2021-2022 - PIFD 04 (OPTIUNI)Diana CiobanuÎncă nu există evaluări