S-ar putea să vă placă și

- Indicatori MacroeconomiciDocument16 paginiIndicatori MacroeconomiciDanÎncă nu există evaluări

- Analiza Fundamental A in ForexDocument4 paginiAnaliza Fundamental A in ForexDaciana PopÎncă nu există evaluări

- Suport de Curs Manageri Marfa 2016 PDFDocument289 paginiSuport de Curs Manageri Marfa 2016 PDFLavinia UngureanuÎncă nu există evaluări

- BT Titluri de Stat 15apr2022 Rata Dobânzii La 10 Ani În CreștereDocument3 paginiBT Titluri de Stat 15apr2022 Rata Dobânzii La 10 Ani În CreșterecristÎncă nu există evaluări

- BT Titluri de Stat 05aug2022 Evoluții Mixte De-A Lungul Curbei RandamentelorDocument3 paginiBT Titluri de Stat 05aug2022 Evoluții Mixte De-A Lungul Curbei RandamentelorIacob Cristian MihaiÎncă nu există evaluări

- BT Titluri de Stat - 08 Aprilie 2022 - Spread-Ul de Dobândă La Minimul Din Mai 2021Document3 paginiBT Titluri de Stat - 08 Aprilie 2022 - Spread-Ul de Dobândă La Minimul Din Mai 2021cristÎncă nu există evaluări

- BT Titluri de Stat 07oct2022 Rata Dobânzii La 10 Ani În ScădereDocument3 paginiBT Titluri de Stat 07oct2022 Rata Dobânzii La 10 Ani În ScădereIacob Cristian MihaiÎncă nu există evaluări

- BT Titluri de Stat 26aug2022 Evoluție În Convergență Cu Piețele InternaționaleDocument3 paginiBT Titluri de Stat 26aug2022 Evoluție În Convergență Cu Piețele InternaționaleIacob Cristian MihaiÎncă nu există evaluări

- BT Titluri de Stat 09sep2022 Rata Dobânzii La 10 Ani În CreștereDocument3 paginiBT Titluri de Stat 09sep2022 Rata Dobânzii La 10 Ani În CreștereIacob Cristian MihaiÎncă nu există evaluări

- BT Titluri de Stat 19aug2022 Deplasare În Sus A Curbei RandamentelorDocument3 paginiBT Titluri de Stat 19aug2022 Deplasare În Sus A Curbei RandamentelorIacob Cristian MihaiÎncă nu există evaluări

- BT Titluri de Stat 30sep2022 Spread-Ul de Dobândă La Maximul Din IunieDocument3 paginiBT Titluri de Stat 30sep2022 Spread-Ul de Dobândă La Maximul Din IunieIacob Cristian MihaiÎncă nu există evaluări

- BT Titluri de Stat 16sep2022 Deplasare În Sus A Curbei RandamentelorDocument3 paginiBT Titluri de Stat 16sep2022 Deplasare În Sus A Curbei RandamentelorIacob Cristian MihaiÎncă nu există evaluări

- BT Titluri de Stat 10iun2022 Rata Dobânzii La 10 Ani La Maxime IstoriceDocument3 paginiBT Titluri de Stat 10iun2022 Rata Dobânzii La 10 Ani La Maxime IstoricecristÎncă nu există evaluări

- BT Titluri de Stat 24iun2022 Deplasare În Jos A Curbei RandamentelorDocument3 paginiBT Titluri de Stat 24iun2022 Deplasare În Jos A Curbei RandamentelorcristÎncă nu există evaluări

- BT Titluri de Stat 02sep2022 Evoluție Divergentă Raportat La Piețele ExterneDocument3 paginiBT Titluri de Stat 02sep2022 Evoluție Divergentă Raportat La Piețele ExterneIacob Cristian MihaiÎncă nu există evaluări

- BT Titluri de Stat 03iun2022 Deplasare În Sus A Curbei RandamentelorDocument3 paginiBT Titluri de Stat 03iun2022 Deplasare În Sus A Curbei RandamentelorcristÎncă nu există evaluări

- BT Titluri de Stat 29iul2022 Spread-Ul de Dobândă La Minimul Din 2013Document3 paginiBT Titluri de Stat 29iul2022 Spread-Ul de Dobândă La Minimul Din 2013Iacob Cristian MihaiÎncă nu există evaluări

- BT Titluri de Stat 12aug2022 Rata Dobânzii La 10 Ani La Minimul Din MaiDocument3 paginiBT Titluri de Stat 12aug2022 Rata Dobânzii La 10 Ani La Minimul Din MaiIacob Cristian MihaiÎncă nu există evaluări

- BT Titluri de Stat 27mai2022 Rata Dobânzii La 10 Ani În ScădereDocument3 paginiBT Titluri de Stat 27mai2022 Rata Dobânzii La 10 Ani În ScăderecristÎncă nu există evaluări

- BT Titluri de Stat 17iun2022 Evoluție Convergentă Cu Cele Din Piețele InternaționaleDocument3 paginiBT Titluri de Stat 17iun2022 Evoluție Convergentă Cu Cele Din Piețele InternaționalecristÎncă nu există evaluări

- BT Titluri de Stat 07ian2022 Rata Dobânzii La 10 Ani În CreștereDocument3 paginiBT Titluri de Stat 07ian2022 Rata Dobânzii La 10 Ani În CreșterecristÎncă nu există evaluări

- BT Titluri de Stat 13mai2022 Evoluție În Divergență Cu SUA Și GermaniaDocument3 paginiBT Titluri de Stat 13mai2022 Evoluție În Divergență Cu SUA Și GermaniacristÎncă nu există evaluări

- BT Titluri de Stat 06mai2022 Curba Randamentelor S-A Deplasat În SusDocument3 paginiBT Titluri de Stat 06mai2022 Curba Randamentelor S-A Deplasat În SuscristÎncă nu există evaluări

- BT Titluri de Stat 20mai2022 Spread-Ul de Dobândă La Minimul Din Mai 2021Document3 paginiBT Titluri de Stat 20mai2022 Spread-Ul de Dobândă La Minimul Din Mai 2021cristÎncă nu există evaluări

- 6557518edca1f320912213 TransilvaniaDocument3 pagini6557518edca1f320912213 TransilvaniacristÎncă nu există evaluări

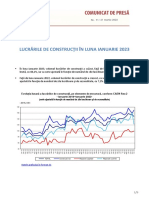

- Indici Constr11r22 0Document4 paginiIndici Constr11r22 0George Bogdan ConstantinÎncă nu există evaluări

- BT Technology: EVOLUȚIA UNITĂȚII DE FOND de La: 01-08-2019Document2 paginiBT Technology: EVOLUȚIA UNITĂȚII DE FOND de La: 01-08-2019Radu CiurariuÎncă nu există evaluări

- Indici - Constr2r23 Februarie 2023Document4 paginiIndici - Constr2r23 Februarie 2023CRISTINA MARCUTANUÎncă nu există evaluări

- Indici Constr1r23 PDFDocument3 paginiIndici Constr1r23 PDFAlex IonescuÎncă nu există evaluări

- BT Real Estate: EVOLUȚIA UNITĂȚII DE FOND de La: 01-08-2019Document2 paginiBT Real Estate: EVOLUȚIA UNITĂȚII DE FOND de La: 01-08-2019Radu CiurariuÎncă nu există evaluări

- BT MacroFocus 02.08.2021 IIIDocument2 paginiBT MacroFocus 02.08.2021 IIIVictoriabank MarketingÎncă nu există evaluări

- Macroeconomie Financiară ASE 2022Document64 paginiMacroeconomie Financiară ASE 2022Laura PopescuÎncă nu există evaluări

- Newsletter Premium Martie 2023Document9 paginiNewsletter Premium Martie 2023Moga AngeloÎncă nu există evaluări

- 11.01.2021-BCR Info Macro Si FinanciarDocument3 pagini11.01.2021-BCR Info Macro Si FinanciarLabel BÎncă nu există evaluări

- 02.cifra de Afaceri Din Comert Si Servicii 2020Document4 pagini02.cifra de Afaceri Din Comert Si Servicii 2020mariaÎncă nu există evaluări

- Sinteza ConferintaDocument12 paginiSinteza ConferintaClaudiu100% (1)

- 1.02.2022 BCR Info Macro Si FinanciarDocument3 pagini1.02.2022 BCR Info Macro Si FinanciarRobertÎncă nu există evaluări

- InflatiaDocument1 paginăInflatiaIon MihăilăÎncă nu există evaluări

- Modele de Documente Specifice Utilizate in Activitatea AgricolaDocument30 paginiModele de Documente Specifice Utilizate in Activitatea Agricolaovidiu_lung4770Încă nu există evaluări

- Curs MacroeconomieDocument35 paginiCurs MacroeconomieVa13ntinaÎncă nu există evaluări

- Tema Proiect - CAIGDocument1 paginăTema Proiect - CAIGRoxana AnghelutaÎncă nu există evaluări

- Proiect FinanteDocument2 paginiProiect FinanteIoniţă Andreea MădălinaÎncă nu există evaluări

- BT Maxim: EVOLUȚIA UNITĂȚII DE FOND de La: 22-08-2005Document2 paginiBT Maxim: EVOLUȚIA UNITĂȚII DE FOND de La: 22-08-2005Radu CiurariuÎncă nu există evaluări

- BVB - Raport Lunar Septembrie 2022Document34 paginiBVB - Raport Lunar Septembrie 2022Bo PÎncă nu există evaluări

- Plan Anual - Blank - 2022-2023 - Grupa 24Document3 paginiPlan Anual - Blank - 2022-2023 - Grupa 24Gabriel HandraÎncă nu există evaluări

- ReferatDocument11 paginiReferatADRIANA COSTACHEÎncă nu există evaluări

- Mapeamento Frontal - R00Document1 paginăMapeamento Frontal - R00Guilherme de Oliveira SilvaÎncă nu există evaluări

- Indicatori MacroeconomiciDocument16 paginiIndicatori MacroeconomiciAdrian BalutelÎncă nu există evaluări

- Anexa 1 La HS 8710 02.09.2022 Structura Anului UniversitarDocument1 paginăAnexa 1 La HS 8710 02.09.2022 Structura Anului UniversitarObliterateÎncă nu există evaluări

- Analiza Potențialului TehnicoDocument5 paginiAnaliza Potențialului TehnicoValeria ZosinÎncă nu există evaluări

- Utilizarea Operațiunilor de Open Market Ca Instrument de Politică Monetară În Diferite ȚăriDocument8 paginiUtilizarea Operațiunilor de Open Market Ca Instrument de Politică Monetară În Diferite ȚăriAbigail MolnárÎncă nu există evaluări

- Structura 2022 2023 AmfDocument1 paginăStructura 2022 2023 AmfEmmaÎncă nu există evaluări

- Buletin Statistic de Preturi nr08 4Document85 paginiBuletin Statistic de Preturi nr08 4costel buzatuÎncă nu există evaluări

- ImobiliareDocument2 paginiImobiliareAnunturi ImobiliareÎncă nu există evaluări

- 6.partea 4 - PNRR RevizuitDocument11 pagini6.partea 4 - PNRR RevizuitIza ThorntonÎncă nu există evaluări

- Plan IȘE - 2020 Formare ContinuăDocument6 paginiPlan IȘE - 2020 Formare ContinuăSvetlana MunteanuÎncă nu există evaluări

- Analiza Goldring OMV PetromDocument11 paginiAnaliza Goldring OMV PetromMihaela LipanÎncă nu există evaluări

- Tema Macroeconomie MarketingDocument2 paginiTema Macroeconomie MarketingOana Andreea StoeÎncă nu există evaluări

- Prezentare Botanica 1Document32 paginiPrezentare Botanica 1cristÎncă nu există evaluări

- BT Titluri de Stat 10iun2022 Rata Dobânzii La 10 Ani La Maxime IstoriceDocument3 paginiBT Titluri de Stat 10iun2022 Rata Dobânzii La 10 Ani La Maxime IstoricecristÎncă nu există evaluări

- Rectificare BemaDocument13 paginiRectificare BemacristÎncă nu există evaluări

- Poluarea Cu Reziduri de La Inputurile Adminstrative in Agronomia ConventionalaDocument34 paginiPoluarea Cu Reziduri de La Inputurile Adminstrative in Agronomia ConventionalacristÎncă nu există evaluări

- BT Titluri de Stat 03iun2022 Deplasare În Sus A Curbei RandamentelorDocument3 paginiBT Titluri de Stat 03iun2022 Deplasare În Sus A Curbei RandamentelorcristÎncă nu există evaluări

- BT Titluri de Stat 27mai2022 Rata Dobânzii La 10 Ani În ScădereDocument3 paginiBT Titluri de Stat 27mai2022 Rata Dobânzii La 10 Ani În ScăderecristÎncă nu există evaluări

- BT Titluri de Stat 24iun2022 Deplasare În Jos A Curbei RandamentelorDocument3 paginiBT Titluri de Stat 24iun2022 Deplasare În Jos A Curbei RandamentelorcristÎncă nu există evaluări

- BT Titluri de Stat 17iun2022 Evoluție Convergentă Cu Cele Din Piețele InternaționaleDocument3 paginiBT Titluri de Stat 17iun2022 Evoluție Convergentă Cu Cele Din Piețele InternaționalecristÎncă nu există evaluări

- BT Titluri de Stat 18mar2022 Curba Randamentelor S-A Deplasat În JosDocument3 paginiBT Titluri de Stat 18mar2022 Curba Randamentelor S-A Deplasat În JosIacob Cristian MihaiÎncă nu există evaluări

- BT Titluri de Stat 06mai2022 Curba Randamentelor S-A Deplasat În SusDocument3 paginiBT Titluri de Stat 06mai2022 Curba Randamentelor S-A Deplasat În SuscristÎncă nu există evaluări

- BT Titluri de Stat 13mai2022 Evoluție În Divergență Cu SUA Și GermaniaDocument3 paginiBT Titluri de Stat 13mai2022 Evoluție În Divergență Cu SUA Și GermaniacristÎncă nu există evaluări

- BT Titluri de Stat 20mai2022 Spread-Ul de Dobândă La Minimul Din Mai 2021Document3 paginiBT Titluri de Stat 20mai2022 Spread-Ul de Dobândă La Minimul Din Mai 2021cristÎncă nu există evaluări

- BT Titluri de Stat 07ian2022 Rata Dobânzii La 10 Ani În CreștereDocument3 paginiBT Titluri de Stat 07ian2022 Rata Dobânzii La 10 Ani În CreșterecristÎncă nu există evaluări

- BT Titluri de Stat 24dec2021 Spread-Ul de Dobândă În CreștereDocument3 paginiBT Titluri de Stat 24dec2021 Spread-Ul de Dobândă În CreșterecristÎncă nu există evaluări

- BT Titluri de Stat 13mai2022 Evoluție În Divergență Cu SUA Și GermaniaDocument3 paginiBT Titluri de Stat 13mai2022 Evoluție În Divergență Cu SUA Și GermaniacristÎncă nu există evaluări

- BT Titluri de Stat 29apr2022 Rata Dobânzii La 10 Ani La Maximul Din Februarie 2012Document3 paginiBT Titluri de Stat 29apr2022 Rata Dobânzii La 10 Ani La Maximul Din Februarie 2012cristÎncă nu există evaluări

- BT Titluri de Stat 06mai2022 Curba Randamentelor S-A Deplasat În SusDocument3 paginiBT Titluri de Stat 06mai2022 Curba Randamentelor S-A Deplasat În SuscristÎncă nu există evaluări

- BT Titluri de Stat 17dec2021 Evoluție În Convergență Cu SUA Și GermaniaDocument3 paginiBT Titluri de Stat 17dec2021 Evoluție În Convergență Cu SUA Și GermaniacristÎncă nu există evaluări

- BT Titluri de Stat 14ian2022 Evoluție Convergentă Cu Piețele ExterneDocument3 paginiBT Titluri de Stat 14ian2022 Evoluție Convergentă Cu Piețele ExternecristÎncă nu există evaluări

- BT Titluri de Stat 31dec2021 Evoluție Divergentă Raportat La SUA Și GermaniaDocument3 paginiBT Titluri de Stat 31dec2021 Evoluție Divergentă Raportat La SUA Și GermaniacristÎncă nu există evaluări

- Pedologie RezumatDocument28 paginiPedologie RezumatcristÎncă nu există evaluări

- Recuperarea CotuluiDocument11 paginiRecuperarea Cotuluicrist100% (1)

- Fizica Particulelor ElementareDocument6 paginiFizica Particulelor ElementarecristÎncă nu există evaluări

- Umiditate Preluvosol Si PsmosolDocument15 paginiUmiditate Preluvosol Si PsmosolcristÎncă nu există evaluări

- Raiffeisen RON Plus Ianuarie 2021Document1 paginăRaiffeisen RON Plus Ianuarie 2021cristÎncă nu există evaluări

- Raiffeisen RON Plus Februarie 2021Document1 paginăRaiffeisen RON Plus Februarie 2021cristÎncă nu există evaluări