Documente Academic

Documente Profesional

Documente Cultură

Untitled

Untitled

Încărcat de

geoo350 evaluări0% au considerat acest document util (0 voturi)

1 vizualizări81 paginiDrepturi de autor

© © All Rights Reserved

Formate disponibile

PDF sau citiți online pe Scribd

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca PDF sau citiți online pe Scribd

0 evaluări0% au considerat acest document util (0 voturi)

1 vizualizări81 paginiUntitled

Untitled

Încărcat de

geoo35Drepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca PDF sau citiți online pe Scribd

Sunteți pe pagina 1din 81

FINAUDIT ASSIST ascert>;

Autorizatie CAFR nv.916 180 9001:2008-Certificat Q5139/11

Socterate aworizata de CN.V.M. pentru auditul financiar al entitatitor de pe piata de capital

Servicii de audit

Proiect POSCCE, Axa Prioritara 2, ID 524, cod SMIS-CSNR

11986, contract cercetare nr. 151/11.06.2010

OFERTA TEHNICA

1. PLANIFICAREA MISIUNIL

Modalitatea practica de desfasurare a acestei misiuni va avee ca obiectiv prioritar

realizarea la standarde de calitate si in conditii de eficienta a obiectivului unui angajament de

proceduti agreate, in baza caruia un auditor(Auditor) efectueaza proceduri ce tin de natura

unui audit precum si raportarea de catre Auditor asupra constatacilor efective,

Aceasta presupune ca strategia de realizare a misiunii se va axa pe utilizarea de catre

‘Auditor a acelor proceduri specifice agreate asupra subiectului angajamentului, in asa fel incat

Raportul de andit(Raport) pentru Contractal de Finantare a proiectului (Contract) care insoteste

Cererea de rambursare a cheltuielilor(CRC), sa constitnie baza de evaluare si conchizii pentru

Autoritatea Contractanta/Organismul Intermediar in ceea ce priveste faptul ca cheltuielile

pentru care este solicitata plata de catre Beneficiar sunt reale, sunt exacte si cligibile

‘Auditul va fi abordat prin prisma unui cadru general stabilit pe baza Standardelor

Internationale de Audit si ISRS 4400 — Angajamente pentru realizarea procedurilor agreate

privind informatiile financiare care cuprind: planificarea, controlul si tinetea evidentei

misiunii; sistemele contabile si de control intem ale Beneficiarului; probele de audit;

raportarea.

‘Auditul se va baza pe o analiza temeinica si pe intelegerea clauzelor prevazute in

Contract, punandu-se accentul pe Jatura calitativa ale Proiectului si pe testarea conformitatii cu

procedurile si cerintele stabilite prin clauzele Contractului,

PROIECT

Proiectul care va fi supus auxitului- Proieet POSCCE, Axa Prioritar’ 2, 1D 524, cod

SMIS-CSNR 11986, contract cercetare nr. 151/11.06.2010.

Page 1

SCOPUL PRESTATHLOR

ctivitati specifice, Proceduri. Probe de audit. Etape si metodologie de

Serviciile de audit vor consta in desfasurarea unei misiuni de audit in conformitate eu

ISRS 4400, Codul de etica IFAC, ISQCI. Auditorul finaneiar extern va verifica necesitatea,,

legatitatea si cocrenta documentelor financiare ale proicetului emise pe toata perioada de

implementare, Auditorul va verifica: daca activitatile si cheltuielile efectuate in cadrul

proicctului sunt conforme cu legislatia si regulile aplicabile; daca resursele proiectului au fost

ttilizate in mod eficient si economic, in concordanta cu principiile managementului financier

corespunzator; daca resursele financiare ale proiectului au fost folositeeficient pentru scopurile

mnentionate in proiect; daca situatia financiara a proiectului este exacta, reala si justificata prin

documente conform legislatii in vigoare: daca fondurile au fost cheltuite in conformitate eu

termenii si conditiile contractului; daca cheltuielile solicitate fa plata sunt reale, exacte

cligibile

‘Auditorul va indeplini programul de lucrs privind verificarea in conformitate cu

obicctivul si seopul acestui angajament si procedurile care trebuie realizate, asa cum sunt

Specificate la capitolele umatoare. Pe parcursul realizirii procedurilor de audit, auditorul va

aplica tehnict cum ar fi: ancheta si analiza, (re)ealculares, comparafis, alte verifieari de

precizi, cbservafii, inspectarea inregisttrilor si a documentelor, inspectarea activelor si

obtinerea confirmaritor.

“Auditorul financiar va obtine probe adecvate gi suficiente din aveste proceduri pentru a

putea elabora un raport al consttirilor factual. In acest scop, auditorul poste utiliza orientarea

Famizata de Standardul International de Audit 500 “Probe de audit” si in special paragrafele

cate fae refere la “probe de audit adecvate gi suficiente”. Auditorul va face uz de judecata

profesional cu privire lace inseamna probe adecvate si suiciente in situatia in care orientarea

firnizata de ISA 500, termenii si condifiile contractului de finanfare si ST pentru acest

angajament nu sunt suficiente.

Pe baza vetificarilor efectuate, auditorul va obtine dovezi suficiente in vederea

exptimari une! opinii asupra realtadi, legalitait si conformitai|cheltwellor efecuste de

Beneficiar, Probele de audit obtinute vor trebui sa satisfaca atat cerintele de adccvare cat si de

suficienta pentru fundamentarca opiniei de audit

Co, pcazia verificarii cheltuelilor, in scopul obtinerii probelor de audit, auditorul va

analiza urmatoatele tipuri/ dovezi de cheliuieli: registrele contabile obligatori, bugetul propriv

aI Beneficiarului, balante de verificare analitice si sinttice, fise de cont pentru operatiuni

ivcree, note de contabilitate, dosare achizitilor publice, factur, situtit de Iuerart si de plata,

procesc-verbale de receptive Cinale si patil, procese verbale de punere in funetiune, note de

Mreptive ai constatare de diferente, extrse de cont si ordine de plata, decait fe huis &

personal implicat in Proiect si atibutle acestuia, bonuei de consum, ordine de deplasare,

liste de inventa, fisa mijtocului fix ete.

1.2 Planificarea, controlul si tinerea evidentei misiunti

FINAUDIT

SIST Page 2|

In vederea atingerii obicetivulti, acest angajament va fi planificat intro. maniera

cficienta, domeniile importante ale planificarit vizand

Analiza si documentarea modelului de audit care presupune:

@) Obtinerea unui grad suficient de intelegere a Proiectului si a Termenilor si

Condittior din Contractele de finamare,

Obtinerea de cunostinte suficiente cu privire la termenii si conditiile Contractului dle

Financare semnat intre Autoritatea Contractanta si Beneficiar sc va realiza prin revizuirea

Contractului si a Anexelor lui precum si prin discutii cu Beneficiarul pe baza unei copii a

Coniraetului si a anexelor sale care ii vor fi puse la dispozitie de acesta.

Auditorul se va asigura, printt-o discutie amanuntita purtata cu Beneficiavul, ea acesta a

inteles toti tetmenii Contractului de Finantare si toate regulile si conditiile descrise in Anexele

la Contract, a caror incalcare conduce la neeligibilitatea cheltuielilor. Daca, in urma avestui

proces, raman aspecte care necesita clarificare, Auditorul va solicita lamurirea acestora de catre

Beneficiar. Toate aceste informatii, care vor fi obtinute prin punerea Ia dispozitie de catre

Beneficiar, vor servi drept baza de concluzi si de planificare eficienta a misiunii de audit.

De asemenea, Auditorul va obtine si va fece 0 verificare a copiilor Raportului de

Progres (initial, intermediar, final). Mai mult decat atat, Auditorul va acorda o atentie deoschita

regulilor privind subcontractarea, asa eum sunt ele prezentate in Contract.

Totodata, Auditorul va analiza daca Beneficiarul a formulat interpretari semnificative

(de natura sa produca 0 diferenta semnificativa in informatiile financiare) ale Contractului

Pentru intocmirea informatiilor. In acest scop, Auditorul va analiza daca interpretarile

semnificative ale unui Conéract pe care se bazeaza informatiile financiare sunt prezentate in

mod clar in informatiile financiare,

b)Stabilirea bugetului de timp

In scopul monitorizarii duratei fiecarei etape a procesului de audit se va stabili un buget

de timp necesar abordari in conditit de eficienta a procedurilor necesare furnizarii de probe de

audit adecvate si suficiente ce vor sta la baza emiterii Raportulul dle cuit,

©) Sistemele de contabilitate si control intern

Auditorul va face o evaluare a sistemului de contabilitate utilizat in coea ce priveste

modelul adoptat, softul utilizat, personalul contabil, procedurile utilizate, autorizarile necesare,

controlul operatiunilor, tratamentul neconformitatilor. Aceasta evaluare se face in scopul

identificarii zonelor de rise in activitatea contabila care necesita o atentic deosebita din partea

Auditorului

Referitor la evaluarea controlului intern al Beneficiarului unui Contract de finaniare

nerambursabila, Auditorul va directiona procedurile de identificare a riscurilor pe tei paliere

evaluarea riscului inerent general si specific, a riscului de control si a riscului de nedetectare a

erorilor. In functie de riscurile identificate, Auditorul va orienta programul de audit in seopul

desfasurarii unci misiuni eficiente,

Leen ee nnn

TPASSIST Page 3

d) Probele de audit

Auditorul isi va concepe si indeplini programul de lucru in conformitate cu obiectivel

si scopul unei misiuni de audit eu scop special pentru realizarea careia va utiliza proceduri

specifice precum inspectarea, observarea si analiza, refacetea calculelor, compararea, alte

verificari de acuratete, observatii, inspectia inregistrarilor si a documentelor, inspectia

bbunurilor si obtineres de confirmari, corelatit intre informati

Probele de audit care vor fi obtinute in urma aplicatii acestor proceduti vor satisface

umatoarele obiective:

= existenta (realitate)~ un activ sau o obligatie in legatura cu implementarea

activitatilor Proiectului exista la un moment dat;

= drepturi si obligatii ~ un activ sau o obligatic legate de implementarea

activitatilor Proiectului apartine emtitati la o anumita data;

= aparitie: 0 tranzactie sau un eveniment legat de Proiect a avut Loe in eursul

petioadei de implementare si apartine entitai

= valoare: un actiy sau o obligatie care au legatura cu implementarea

activitatilor Proiectului sunt inregisttate ta 9 valoare contabila

corespunzatoares

= comensurare: 0 tranzactie sau_un eveniment este inregistrat la valocrea

adecvata, iar veniturile si cheltuielile sunt alocate perioadei corespunzatoare;

= prezentare: un clement, care are legatura cu implementarea activitailor

Projectului, este prozentat, clasficat si deseris conform cadrului de raportare

aplicabit — legislatia specifica si standardele contabile aplicabile,

De asemenea, probele de audit care vor fi obtinute vor indeplini conditile de adeevare

si suficienta pentru a servi drept baza pentru formularea de catre Auditor @ unei opinii eu

privire ln modul de implementare a activitatilor Projectului si a legalitatii cheltuirii fondurilor.

Gradul de suficienta se refera la cantitatea de probe de audit care este influentata de iscul de

denaturare — cu cat riscul este mai mare cu aiat mai multe probe sunt necesare. Gradul de

adecvare priveste calitatea probelor de audit, adica relevanta si ctedibilitatea acestora pentru

justificarea categoriilor de tranzactii, a soldurilor de conturi, prezentarilor de informatii si

afirmatiilor aferente. Cantitatea de probe de audit si adcevarea acestora se va stabili in functie

de riscutile detectate in faza de planificare a auditului.

Penicu obtinerea probelor de audit adeevate si suficiente auditorul va utiliza

aficmatiile(prezentarile de informatii) pentru categorii de tranzacti, solduri ale conturitor si

deserieri de informatii care vor fi suficient de detaliate cu scopul de a crea baza pentru

evaluarea riscurilor de aparitie a denaturarilor semnificative si pentru proiectarea si efectuarea

procedutilor de audit suplimentare.

©) Raportarea

Raportul privind constatarile factuale pentru verificarea cheltuielilor efectuate in cade]

unui contract finantat prin POSDRU va cuprinde descrieri suficient de detaliate ale

procedurilor agreate ale angejamentului astfel incat sa permita atat Beneficiarului cat

‘Autoritatii de Management sa inteleaga natura si aria de cuprindere a auditului si opinia de

audit

2. Proceduri pentru verificares cligibi

Raportul Financiar pentru actiune.

21. Proceduri Generale

21 Verificarea conformitatii CRC cu conditiile contract

finantare

ae

Auditorul va obtine si va revizui raportulfinanciar. De asemenea, va verifica daca sunt

respectate conditile din Contraciul de Finantare, inclusiv in ceea ce priveste formatul si limba

de redactare. prin confruntarea inscrierilor facute in roportul ,financiar cu. prevederile

contractului refetitoare la

= numarul de referinta si data Contractului de Finantare nerambursabila,

= titlul Contractului de Finantare nerambursabilar

= tara;

- Beneficiarul, cu toate datele de identificare:

= linia de buget a Contractului de Finantare nerambursabit,

= baza legala pentru Contractul de Finantare nerambursabiler

= data de incepere a Proiectuluis

data de sfarsit a Proiectulut;

Costul total al Proiectuluis

suma maxima a finantarii nerambursabile;

suma totala primite pana la o anumita data de catre Beneficier de la

‘Autoritatea Contractanta;

= valoarea totala a cererii de plata;

Autoritaten Contractanta cu toate datele de identificare

= Comisia Europeana;

Auditor

21.2 Verificarea conformitatii evidentelor contabile ale Beneficiarului

cu regulile pentru pastrarea inregistrarilor si eu regulile contabile

lin Contractul de finantare

Auditorul va verifica modul de reflectare in evidenta contabila a operatiunilor care fac

obiectul finantarii prin Contraotul de finantare nerambursabila urmatind in principal

= daca aceste operatiuni sunt inregistrate in contusi analitice distincte care

permit identificarea lor facila sau e necesar un proces de analiza @ conturilor

sintetice:

= daca s-au respectat regulile de tinere a registrelor sia integistrarilor contabile

conform prevederilor stipulate in Contractul de Finantare nerambursabila;

= daca exista un sistem de control adecvat, in masura sa asigure detectarea

erorilor, neconformitatilor sau abaterilor de la prevederile contractuale;

Auditorul va evalua mediul de control, respectiy riscul de audit, in scopul stabilirii unor

proveduri de audit care sa reduca riscul de audit la un nivel acceptabil de scazut. Auditorul va

examina sistemul contabil al Beneficiarului in scopul evaluatii riscului de control si va decela

factorii extern care pot afecta sistemul de contabilitate si control inter al firmei,

Auditorul va identifica sectiunile critice de audit si va alege cea mai adecvata metoda

de esantionere: bazata pe rationament, pe rise sau pe testarea datelor in proportie de 100%.

Penteu verificarea conformitatii cu prevederile din Contractul de Finantare

nerambursabila, Auditorul va utiliza procedurile analitice — pentru fiecare prevedere stipulata

in Contract- referitoare in modu! de tinere a evidentelor contabile si de inregistrare a

‘operatiunilor, Auditorul va furniza probe suficiente si adeovate cu privire la modu si gradul de

conformare a Beneficiarului

Scopul acestei verificari consta in a aprecia daca verificarea efectiva si eficienta a

cheltuiclilor din Raportul Financiar este posibila si de a aduce la cunostinta Autoritati

Contractante abaterile importante si punctele slabe referitoare la inregistrarile contabile si la

cetintele documentare pentru ca Beneficiarul sa remedieze pana la incheierea Proiectulul

2 Verificarea reconcilierii informattilor din CRC eu sistemul de

contabilitate si inregistrarile Beneficiarului

Auditorul va verifica concordanta dintre integistrarile financiar - contabile privitoare la

‘operatiunile Contractului cu informatiile cuprinse in raportul financiar al Proiectului printr-0

revizuite analitica a registrelor contabile si a documentelor suport. Auditorul va verifiea

documentele justifieative sub aspectul formei si continutului economic al operatiunior pe care

le reflecta si va urmari succesiunea inregistrarii lor in evidentele contabile ale Beneficiarului

Registrul Jumal, Cartea Mare, balanta de verificare contabila , bilantul contabil, Registrul

inventar, alte evidente contabile analitice.

3.3.1.2 Verificarea corectitudinii ratelor de sehimb

COperatiunite inregistrate intr-0 alta valuta vor face obiectul unei verificari analitice sub

aspectul ratei cursului de schimb utilizat Ia reflectarea in contabilitatea Beneficiarului,

respectiv daca au fost respectate prevederile din Conditiile Generale la Contractul de finantare

nerambursabita,

2.2, Conformitatea cheltuielilor cu bugetul si revizuirea analitica

Auditorul va urmari conformitatea cheftuiclilor mentionate in raportul financiar eu

prevederile bugetare si va face o verificare analitica minutioasa a acestor sume in scopal

obtinerii asigurarii ca Beneficiarul a respectat conditile din Contractul de Finantare.

‘Auditoral va urmari conformitatea cheltuielilor din raportul financiar cu bugetul alocat

- ineadarea stricta in capitolele de cheltuieti ale bugetului prevazut in Contractul de Finantare

nerambursabila, respectiv in limitele bugetate precum si incadrarea in cotcle de cheltuieli

administrative, respectiv cheliuieli neprevazute aprobate;

2.3 Selectarea cheltuielilor pentru verificare

2.3.1 Categoriile si tipurite de chelwuieli

Auditorul va selecta si va verifica toate tipurile de cheltuieli mentionate intr-un raport

financiar.

EE

INAUDIT ASSIST Page’

In functic de natura si suportul cheltuieli, Auditorul, utilizand rationamentul

profesional, va aplica procedurile de audit adecvate in scopul obtinerii asigurarii ca cheltuiclile

sunt legale, respectiv sunt reale, exacte si eligibile.

‘Auditorul va verifica atat conformitatea cu prevederile Contractului de finantare

nerambursabila cat si cuantumul, baza legala si modul de reflectare in evidenta contabila a

Benefieiarului a categoriilor de cheltuieli mentionate mai sus.

2.3.2 Selectarea tipurilor de cheltuieli

Auditor va verifica toate categoriile si tipurile de cheltuieli prezentate in CRC.

24 Verificarea cheltuielilor

Auditorul_va_verifica cheltuictile si va raporta orice abatere de la prevederite

Coniractului de finanare. Auditorul va utiliza prezentarile de informatii pentru categorii de

‘rancactii (de exemplu: cheltuieli eu publicitatea, cheltuieli cu resursa umana, etc.), solduri ale

conturilor in care sunt reflectate activitatile Proiectului si descrieri de informatit care vor fi

suficient de detaliate, cu scopul de a crea baza pentru evaluarea riscurilor de aparitic @

denaturarilor semnificative si pentru proiectarea si efectuarea procedurilor de audit

suplimentare.

Prezentatile de informatii facute de Beneficiar utilizate de auditor fac parte din

urmatoarele categori:

= ttanzactii si evenimentele asociate perioade’ supuse auditului

© aparitie — tranzectiile si evenimentele, aferente implementari

Proiectului, care au fost inregistrate in perioada supusa auitului, a

avut loc si sunt legate de entitatea respectiva — Beneficiarw

Contractului de Finantare nerambursabila;

exbaustivitate ~ toate tranzactile si evenimentele legat de Contract,

care ar fi trebuit inregistrate, au fost inregistrate in evidenta contabila

a Beneficiarului

© acuratete ~ sumele si alte date aferente tranzactiilor si evenimentelor

au fost inregistrate in mod corespunzator in sistemul contabil al

Beneficiacului si in raported finaneiar;

© separarea exercitilor financiare — tranzactiile si evenimentele

aferente implementarii Proiectului au fost inregistrate in evidenta

contabila a Beneficiarului in perioadele contabile corecte;,

© clasificare — tranzactiile si evenimentele aferente implementarii

Proiectului, au fost inregistrate in evidenta contabila a Benefictarului

in conturile corespunzatoare;

= soldurile conturilor Ia sfarsitul periondek

‘© existenta — activele, datoriile si capitalurile proprii, legate de

implementarea Proiectului, exista;

‘© drepturi si obligatii ~ Beneficiarul detine sau controleaza drepturile

supra activelor iar datoriile constituie obligatii ale Beneficiarului;

FINAUDIT AS:

Page 7

© exhaustivitate ~ toxte activele, datorile si capitalurile proprii legate

de Proiect care at fi trebuit integistrate sunt evidentiate in

contabilitatea Beneficiarului

© evaluare si alocare — activele, datoriile si capitafurife proprii legate

de Proiect sunt incluse in situatille financiare la valorile

corespunzatoare si orice ajustari reaultante cu privite la evaluare sau

alocare sunt adecvat inregistrate in contabilitatea Beneficiarului.

= prezentari si descrieti de informatii

© aparitic si drepturi si obligatii ~ evenimentele si tranzactiile care

privesc Projectul s-au produs si sunt legate de Beneficiar;

© exhnustivitate — toate prezentarite de informatii cu privire ta

Contractul de finantare care at fi trebuit cuprinse in raportul

Amnanciar a Beneficiarului au fost incluse;

‘© clasificare si inteligibiitate ~ informatiile financiare sunt prezentate

si descrise de catre Beneficiar in mod corespunzator cu cerintele

Contractului de finantare nerambursabita;

© acuratete si evaluare — informatiile financiare side alta natura

cuprinse in raportul financiar sunt prezentate cu fidelitate si la

valorile corespunzatoate,

De asemenea, pentru obtinerea de probe de audit adecvate si suficiente care vor servi

rept baza de concluzii Autoritatii Contractante, Auditorul va efectua urmatourele proceduti

de audit:

= proceduri de evaluare a riscurilor — in scopul evaluarii tiscurilor unor

denaturari semnificative la nivelul afirmatiitor;

= teste ale controalelor in scoptl evaluarii eficientei operationale a a

controalelor in prevenirea si detectarea denaturatilor semnificative de la

nivelul afirmatiilor(prezentatilor de informatii):

= proceduri de fond care cuprind teste ale detaliilor pentru categorii de

tranzactii (de exemplu cheltuieli publicitatea, cu taxele, avizele si

autorizarile, cu organizarea de santier etc.) si prezentari de informatii (de

‘exemplu completarea capitolelor din raportul financiar), precum si proceduri

analitice de fond.

Tipuri de proceduri de audit ce vor fi desfasurate in vederea obtinerii probelor

de audit adecvate si suficiente scopului auditulu:

= inspectia inregistravilor sia documentelor Beneficiarului

‘examinarea inregistrarilor si a documentelor interne sav exter

tiparita, electronica sau de alta natura in scopul obtinerii dovezi

a eligibilitatea cheltuielilor, acuratetea si inregistrarea, clasificarea

adcevata, conformitatea cu regulile de achizitii publice;

‘© um accent deosebit se va pune pe obtinerea confirmarit faptului ea

evidenta contabila a Beneficiarului este organizata si condusa in

acord cu cerintele din Contractul de finantore nerambursabila;

documentele supuse examinarii vor fi cele in care sunt reflectate

categoriile de cheltuieli care fac obiectul Coniractulué de finantare

nerambursabila;,

Pages

‘+ inspectia imobilizarilor corporale - se refera la examinarea fizica a

stadiului de executie a lucrarilor Proiectului finantat prin Contract;

= observarea — consta in urmarirea unui proces sau a unei proceduri efectuata

de Beneficiar ;

= intervievarea ~ vizeaza obtinerea de informatii atat financiare cat si

refinanciare din interiorul sau exteriorul Beneficiarului in scopul coroborarit

acestors cu probele de aust obtinute prin alte proceduri;

= confirmarea — se va face in scopul obtinerii de informatii de la o terta parte

= de exemplu obtinerea confirmarii unor solduri ale conturilor de datorii care

testa achizitia de la furnizori a unor bunuti necesare realizarii Proiectuli

= recalcularea facuta de catre auditor in scopul verificarii acuratetci

matematice 2 documentelor si inregistearilor Beneficiarului ow privie la

‘operatiunile finantate prin contract;

= reefectuarea are ea scop executarea de catre auditor a procedurilor si

controalelor care au fost efectuate initial de catre Beneficiar;

= proceduri analitice ~ evaluarea informatiilor financiare prin intermedia unui

studiu asupra relatilor plauzibile dintre datele financiare si nefinanciare ~ de

exemplu realizarea publicitatii Proiectului si cheltuielile asociate derulurit

acesteia ~ resurse umane si materiale utlizate.

“Toate aceste proceduri se vor aplica de catre Auditor asupra cheltuielilor Proiectului, fie

prin verificarea lor efectiva, fie prin verificarea unui esantion in functie de susceptibilitatea la

riscuri de denaturare semnificativa a informatiilor.

In ceea ce priveste conformarea la regulile de achizitie publica, Auditorul va verifiea

respectatea lor si raportarea catre Autoritatea Contractanta a tuturor situatiilor de deviere de ta

acestea, In cazul detectarii de neconformitati eu regulile de achizitit publice, anditorul va

estima in ce masura aceste neconformitati conduc la necligibilitatca cheltuieli.

2.4.1 Eligibilitatea costurilor directe

Bligibilitatea costurilor directe cu termenele si conditiile Contractului de finantare

‘neramibursabila in ceea ce priveste necesitatea si oportunitatea efectuatii cheltuielilor, au fost

prevazute in bugetul Contractului de finantare nerambursabila si se incadreaza in limitele

hugetate, are beneficii economice asociate cuantificabile, sunt asumate de Beneficiar in

perioada de implementare a Proiectului, sunt inregistrate in evidentele contabile alte

Beneficiarului, pot {1 urmarite in registrele contabile si inregistrarile eontabile si probate eu

originalele evidentelor suport

Pentru a putea obtine si fumiza probe de audit adecvate si suficiente, Auditorul va

utiliza proceduri analitice pentru evaluarea informatiilor financiare prin intermediul unei

‘analize asupra relatiilor posibile dintre datele financiare si nefinanciare ~ de exemplu va

compara graficul activitatilor Proiectului cu chettuielile specifiee inregistrate ia perioada:

chelluielile cu taxcle, avizele, autorizarile, cheltuielile cu realizarea efectiva a obiectivului,

‘cheltuilile cu publicitatea ete

De asemenea, Auditorul va lua in considerare si cheltuielile si costurile neeligibile ale

Proiectului, respectiv va verifica daca cheltuielile contin taxe( inclusiv TVA) precum si daca

valoarea ucestora poate fi recuperata de Beneficiar si, daca, in situatia nerecuperarii, acestea

pot fi, conform legislatie, incluse in cheltieli

Tannen

PINAUDIF BSSIST Page9

24.2 Acuratete si inregistrare

Penuu a verifica exactitatea si inregistrarea cheltuiclilor cu tranzactiile aferente

Proiectului finantat prin Contractul de finantare nerambursabila, Auditorul va urmari daca in

evidenta contabila a Beneficiarului, inregistrarile privind cheituielile respecta urmatoarele

cerinte:

- aparitie ~ tranzactiile si evenimentele legate de Profect care au fost inregistrate

in perioada auditata au avut loc si sunt legate de Beneficiar;

- exhaustivitate — toate tranzactile care ar fi trebuit inregistrate au fost

inregisteate in evidenta contabila a Beneliciaruluis

~ acuratete — toate sumele aferente tranzactiilor au fost inregistrate in mod

corespunzator in sistemul contabil al Beneficiarului si in raportul financiar:

~evaluare - cheltuiata este inregistrata la o valoare contabila corespunzatoare;

~ comensurare ~ cheltuiala este inregistrata la valorea adecvata si este alocata

perioadei corespunzatoare;

- separarca exervtiilor financiare ~ tranzactiile au fost inregistrate in evidenta

contabila a Beneficiarului in perioada contabila corecta;

- clasificare ~ tranzactile au fost inregistrate in evidenta contabila a

Beneficiarului in conturile corespunzatoare;

- prezentare ~ cheltuiata este prezentata, clasificata si dese

de raportare aplicabil

isa conform eadrului

2.4.3 Clasificare

Auditorul va verifica daca cheltuilile aferente unei tranzactii sau o activitate din Proiect

‘au fost raportate corect intt-o categorie sau alta in raportul financiar. Auditorul va realiza acest

obiectiv prin revizuirea rubricilor raportulu’ financiar cu diferitele categorii de cheltuieli care

se inseriu in rubricile acestuia.

2.4.4 Realitato(desfasurarefexistenta)

Categoriile de proceduri de audit pe care Auditorul le va desfasura in seopul obtinerii

de probe de audit adeevate si suficiente cu privire autenticitatea(realizareaexistenta) unei

actiuni cuptinse in Proicctul finantat prin Contracrul de Finantare nerambursabila su

= inspectia inregistrarlor si a documentelor Beneficiaruluis

= inspectia imobilizarilor corporate - se refera la examinatea fizica a

ctivitatilor Proiectuluis

+ observarea ~ consta in urmarirea unui proces sau a unei proceduri efectuata

de Beneficiar

= ittervievarea ~ vizeaza obtinerea de informatii atat financiare cat si

nefinanciare din interiorul sau exteriorul entitatii in scopul coroborarii

acestora eu probele de aucit obtinute prin alte proceduris

confirmarea ~ se va face in scopul obtinerii de informatii de la o terta parte

de exemplu obtinerea confirmarii unor solduri ale conturilor de datorii care

————$—$$

JINAUDIT ASSIS Page 10

atesta achizitia de la funizori a unor bunuci necesare derularii activitatilor

Proiectalui

+ proceduri analitice ~ evaluarea informatiilor financiare prin intermediul unui

evaluari a relatiilor dintre datele financiare si cele nefinanciare.

2.4.5 Conformitatea cu regulile de Achizitie, Nationatitate si Origine

Conformitatea cu regulile de achizitii publice prin examinarea de catre Auditor a

‘modulu in care au fost respectate, pe categorii de cheltuieli, regulile privind achizitile publice.

Totodata, in azul detectarit de neconformitati cu regulile de achiziti publice, auditorul

va evalua si impactul financiar al acestor neconformitati cu ajutorul ghidului pentru

determinarea corectiilor financiare care trebuie facute cheltuielii cofinantate din fondurile

structurale pentru neconformatea cu regulile achizitiei publice, Impactal financiar al acestei

evaluati va fi prezentat Autoritatii Contractante.

2.4.6 Costuri adm

istrative(indirecte)

Auditorul nu ya verifica documentele justificative referitoare Ia cheltuiclile

administrative declarate de Beneficiar ci va verifica doar incadrarea in procentul aprobat prin

Contraetul de finantare din totalul cheltuielilor eligibile si va uemari inscrierea sumnei coreete in

CRC. In acest scop va utiliza urmatoarele proceduri de audit: revizuitea CRC si compararca

sumei inscrise cu suma care rezulta din aplicarea procentului prevazut in Contract,

recalcularea acestei sume.

2.6 Verificarea veniturilor actiunit

Auditorul va verifica daca incasarile Proieetului (acestea pot sa cuprinda finantarite

norambursabile si fondurile primite de la alti donatori precum si venitutile asociate Proiectului

generate de Beneficiar) in cea ce priveste corectitudinea alocarii lor Proiectutui, in

conformitate eu eerintele Contractului de Finantare nerambursabila, si daca au fost corect

prezentate in raportul financiar.

3. Raportarea

Constatarile auditorului vor fi prezentate intr-un raport al constatarilor fectuale care va

cuprinde descrieri suficient de detaliate astfel incat sa furnizeze autoritatii de management

informatii cu privire la realitatea, excatitatea si eligibilitatea cheltielilor facute cu

implementarea activitatilor proiectului, Rapoartele de audit vor fi elaborate Ia solicitarca

bbeneficiarului in termenutl specificat in eaietul de sarcini

jetului de sarcini

4. Cerinte specifice obligatorii conform

Aucitorul financier independent si autorizat in conditiile legii, S.C. FINAUDIT

ASSIST S.R.L. verificd faptul c& toate cheltuielile declarate de Beneticiar in cererea de

rambursate intermediara sau final sunt ceale, tnregistrate corect gi eligibile in conformitate cu

prevederile contractului de finantare si emite un raport de verificare a chettuielilor in

FINAUDIT ASSISE Page 11

conformitate cu formatul standard (pentru proiecte POSCCE), Raportul de verificare

cheltuielilor intocmit de cdtre auditorul FINAUDIT ASSIST gi transmis adata cu cererea de

Fambursare intermediar’ sau finalé, va viza toate cheltuielile declarate de Beneficiar care nu au

{ost verificate prin raporu/rapoartele anteriorlanterioare de verificare a cheltuielitor.

Prestatorul FINAUDIT ASSIST se obliga s& se prezinte pent:v intocmirea raportulu in

cel mult 3 (tei) zile lucritoare de la data convocdrii de cdtre beneficiar;

Presiatorul FINAUDIT ASSIST se obliga s8 realizeze raportul conform modelutui

finanfatorului in cel mult 5 (Cinci) zile lucrdtoare de la data predarii de cltre achizitor @

tuturor documentelor supuse auditului

Prestatorul FINAUDIT ASSIST se obligd s8 respecte eontidentialitatea informatiilr in

egiturd cu situafia financiard, cercetarea, inventiile si alte operafiuni si documente ale

achizitorului, ami putin elementete de interes public,

Plata contractului se va face pentru fiecare perioada supusi verificirii dupa predarea

raportului de audit intermediar / final, aferent perioadei, dar nu mai tarziu de data de final a

implementirii proiectulu

Pentru fiecare dintre activitiite care fac obiectul Caietului de Saccini, si pentru eare

Universitatea de Stiinfe Agricole si Medicina Veterinara “Ion Ionescu de la Brad” va emite 0

not de comand FINAUDIT ASSIST va efectua serviciul de audit in conditiile specificate in

acesta cu privire la: activitatea pentru care se face comanda, cantitatea solicitatd, datele ce

trebuie s4 le confind fiecare material ce se va realiza

FINAUDIT ASSIST intelege si accepta ca toate clauzele contractuale cuprinse in

modelul de contract atagat documentatici de atribuire sunt imperative si nu pot face obiectul

unei negocieri. Prin depunerea ofertei, FINAUDIT ASSIST este de acord cu toate clauzele

contractual

Receptia calitativa si cantitativa se va efectua in momentul transmiterii facturi aferente

prestirii serviciului, insoita de procesul verbal de receptie a serviciului, semmat si slampilat

de ambele parti

FINAUDIT ASSIST intclege si accepta cerimtele Caietului de sarcini si va presta

serviciile de audit in conformitate cu toate specificatile cuprinse in acesta,

Auditor financiar §.C. FINAUDIT ASSIST S.R.L, BACAU autorizatie

CARR nr. 916

Prin Janct Mihaele-Elena ~ auditor financiar ~ Certificat CAPR 2727

mix FINAUDIT ASSIST 8c

Autorizatie CA.F.R. 916 180 9002:2008

Socitate cutorizata de C.N.V.M. pentru cuditulfinanciac alentitatilor de pe plato de capital Certiicat 5138/11

DECLARATIE

Subsomnata, lancu Mihaela-Efena, administrator al S.C, FINAUDIT ASSIST S.R.L. Bacau,

in calitate de ofertant Ia procedura de achizitie a servictilor de audit pentru proiectul POSCCE,

‘Axa Proritari 2, 1D 524, cod SMIS-CSNR 11986, contract cercetare nr. 151/11.06.2010,, declar ca

serviciile de audit vor fi realizete de urmatorel personal :

1. Jancu Mihaela-Elena ~ administrator al S.C, FINAUDIT ASSIST, angajat cu contract de

‘munca in functia de auditor financiar;

2. ‘Nemtanu Alexandru auditor financiar ~ contract de colaborare

Experienta personalului este indicata detaliat in CV-urite atasate la sectiunea “Documente de

calificare”, iar sarcinile sunt prezentate in graficul de realizare a obiectivelor contractului

29.07.2011

TCPRALOT ASSIST SRL web Tetansuirer Secu Str 8 Mal 15/A/3, Bacau, Nr, ORC 06/737/200, CF

2s701678 cap. soe, 200 RON, IBAN ROBSRNCBOONSILOT?95S0001, BCR Bacay; RO7STREZDESSOSSHOKDISERS, Trexorera Bacay;

Fax: 0372874136 Mobil 0722699070; ermal nauet. sess @vehon com,

S.C. FINAUDIT ASSIST SRL.

Anexa

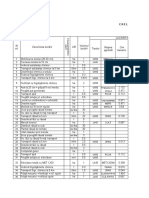

Graficul de executie si repartizarea responsabilitatilor membrilor echipei de proiect

ACTIVITATEA T buraTa [| \__ RESURSE

| -min- UMANE- activitatea

de reviauire |

2 f L gasses

300 i ——F

‘Nemtanu Alexandr |

| t

cy Tancu Mibaela-Elene | Nemtanu Alexandra |

@ ‘Nemtanu Alexandra |

\

130 sca Wit ena | Nenana Alone |

30 “{ Tanea Miaela-Blena_ Nemtanv Alexandra I

Ten prevaderile

iui de Finantare nerambii

heltuelilor eu bugetul si

0 Tancu Mihaela-Biena | Nemtanu Alexandru

OF Alegerea calegoriifor de cheltui

‘08 _| Selectarea tipurilor de cheltuiel

‘ce vor fi selectaie

Tancu Mihaela-Elena

Tancu Miacla-Hlena ¥

‘Nemtany Alexandr

Jancu Mihalea-Elena

OPERATOR ECONOMIC

SC. FINAUDIT AS

SRL, BACAU

SCRISOARE DE INAINTARE

‘Catce Universitatea de Stinte Agricole si Medicina Veterinara,ton Tonescu de fa Brad” les!

‘Mleca mihail Sadoveanu nr.3, ls, jd Yast

Ca urmare a ineitatiet nt, 305860/20.07.2011 privind aplicarea proceduri pentru otribuiren contracului de

servict de audit, noi $.C. FINAUDIT ASSIST S.RL- BACAU (Jenumicea/mumele ofertanthui) vi wansmitem

alsurat urmatoarele

{Documental Op. 45/01.08.2011 (pul, seriamumdral, emitenal privind garangia pentru particpare, in cvanturol

sin forma salt de dumneavonsr prin documenta pect elborarea $i prezentare oft

2. Cole sigilat si marcat in mod viibl,contnand, tw orginal tntr-un num de 1(ana) cop:

a)ofer,

1) documentele care insofese oferta

[Aver sperauta 8 oferta nostra ese corespunztoare gi vi satisfae ceringle

‘Data complete 01.08.2011

Custis,

Ofertant,

{Semnitara autora

hee

DECLARATIE PRIVIND INCADRAREA {NTREPRINDERI {N CATEGORIA

INTREPRINDERILOR MICI $1 MIJLOCIE

1. Date de identificare a intreprinderit

Denumirea intreprinderii S.C. FINAUDIT ASSIST S.R

Adresa sediului social Bacau, Strada 9 Mai nr.15/A/3, jud. Bacau

Cod unie de inregistrare 25791679

Numele gi funetia Tancu Mihaela-Elena - administrator

{preyedinteie consitiului de administrate, director general sau echivalent)

IL, Tipul inteeprinderii

Indicafi, dupa caz,tipul inteprinderi

[X] intreprindere autonom. In acest caz, datele din tabetul de mai jos sunt preluate doar

din situatia economico-finaneiard a intreprinderiisolicitamte. Se va completa doar declarafia,

{ri anena mr. 2.

[| intreprindere parteneri, Se va completa tabelul de mai jos pe baza rezultatelor

calculelor efectuate conform anexei nr. 2, precum gia figeloraditionale care se vor atasa la

declaratie.

[ inireprindere legata. Se va completa tabelul de mai jos pe baza rezultatelor calculetor

efectuate conform anexci nr. 2, prectm sia figeloradifionale care se vor ataga la declaratie.

TIL, Date utiizate pentru ase stabil categoria tnreprinderi!)

Ketivetotale

(mii lei/mii Euro)

Ciffa de afuceri anual neti

Exereifiul finan F10: 41571, F20: 85285, F30: 8754, F40: 28608, Total:

164218

Bortos Tincuta

fa

/

/

FINAUDIT ASSIST ascert>;

Autorizatie CAFR nv.916 180 9001:2008-Certificat Q5139/11

Socterate aworizata de CN.V.M. pentru auditul financiar al entitatitor de pe piata de capital

Servicii de audit

Proiect POSCCE, Axa Prioritara 2, ID 524, cod SMIS-CSNR

11986, contract cercetare nr. 151/11.06.2010

OFERTA TEHNICA

1. PLANIFICAREA MISIUNIL

Modalitatea practica de desfasurare a acestei misiuni va avee ca obiectiv prioritar

realizarea la standarde de calitate si in conditii de eficienta a obiectivului unui angajament de

proceduti agreate, in baza caruia un auditor(Auditor) efectueaza proceduri ce tin de natura

unui audit precum si raportarea de catre Auditor asupra constatacilor efective,

Aceasta presupune ca strategia de realizare a misiunii se va axa pe utilizarea de catre

‘Auditor a acelor proceduri specifice agreate asupra subiectului angajamentului, in asa fel incat

Raportul de andit(Raport) pentru Contractal de Finantare a proiectului (Contract) care insoteste

Cererea de rambursare a cheltuielilor(CRC), sa constitnie baza de evaluare si conchizii pentru

Autoritatea Contractanta/Organismul Intermediar in ceea ce priveste faptul ca cheltuielile

pentru care este solicitata plata de catre Beneficiar sunt reale, sunt exacte si cligibile

‘Auditul va fi abordat prin prisma unui cadru general stabilit pe baza Standardelor

Internationale de Audit si ISRS 4400 — Angajamente pentru realizarea procedurilor agreate

privind informatiile financiare care cuprind: planificarea, controlul si tinetea evidentei

misiunii; sistemele contabile si de control intem ale Beneficiarului; probele de audit;

raportarea.

‘Auditul se va baza pe o analiza temeinica si pe intelegerea clauzelor prevazute in

Contract, punandu-se accentul pe Jatura calitativa ale Proiectului si pe testarea conformitatii cu

procedurile si cerintele stabilite prin clauzele Contractului,

PROIECT

Proiectul care va fi supus auxitului- Proieet POSCCE, Axa Prioritar’ 2, 1D 524, cod

SMIS-CSNR 11986, contract cercetare nr. 151/11.06.2010.

Page 1

Serviciile de audit vor consta in desfasurarea unei misiuni de audit in conformitate eu

ISRS 4400, Codul de etica IFAC, ISQCI. Auditorul finaneiar extern va verifica necesitatea,,

legatitatea si cocrenta documentelor financiare ale proicetului emise pe toata perioada de

implementare, Auditorul va verifica: daca activitatile si cheltuielile efectuate in cadrul

proicctului sunt conforme cu legislatia si regulile aplicabile; daca resursele proiectului au fost

ttilizate in mod eficient si economic, in concordanta cu principiile managementului financier

corespunzator; daca resursele financiare ale proiectului au fost folositeeficient pentru scopurile

mnentionate in proiect; daca situatia financiara a proiectului este exacta, reala si justificata prin

documente conform legislatii in vigoare: daca fondurile au fost cheltuite in conformitate eu

termenii si conditiile contractului; daca cheltuielile solicitate fa plata sunt reale, exacte

cligibile

‘Auditorul va indeplini programul de lueru privind verificarea in conformitate cu

obicctivul si seopul acestui angajament si procedurile care trebuie realizate, asa cum sunt

Specificate la capitolele umatoare. Pe parcursul realizirii procedurilor de audit, auditorul va

aplica tehnict cum ar fi: ancheta si analiza, (re)ealculares, comparafis, alte verifieari de

precizi, cbservafii, inspectarea inregisttrilor si a documentelor, inspectarea activelor si

obtinerea confirmaritor.

“Auditorul financiar va obtine probe adecvate gi suficiente din aveste proceduri pentru a

putea elabora un raport al constairilor factual. In acest scop, auditorul poste utiliza orientarea

Famizata de Standardul International de Audit 500 “Probe de audit” si in special paragrafele

cate fae refere la “probe de audit adecvate gi suficiente”. Auditorul va face uz de judecata

profesional cu privire lace inseamna probe adecvate si suiciente in situatia in care orientarea

firnizata de ISA 500, termenii si condifiile contractului de finanfare si ST pentru acest

angajament nu sunt sufi

d) Probele de audit

Auditorul isi va concepe si indeplini programul de lucru in conformitate cu obiectivel

si scopul unei misiuni de audit eu scop special pentru realizarea careia va utiliza proceduri

specifice precum inspectarea, observarea si analiza, refacetea calculelor, compararea, alte

verificari de acuratete, observatii, inspectia inregistrarilor si a documentelor, inspectia

bbunurilor si obtineres de confirmari, corelatit intre informati

Probele de audit care vor fi obtinute in urma aplicatii acestor proceduti vor satisface

umatoarele obiective:

= existenta (realitate)~ un activ sau o obligatie in legatura cu implementarea

activitatilor Proiectului exista la un moment dat;

= drepturi si obligatii ~ un activ sau o obligatic legate de implementarea

activitatilor Proiectului apartine emtitati la o anumita data;

= aparitie: 0 tranzactie sau un eveniment legat de Proiect a avut Loe in eursul

petioadei de implementare si apartine entitai

= valoare: un actiy sau o obligatie care au legatura cu implementarea

activitatilor Proiectului sunt inregisttate ta 9 valoare contabila

corespunzatoares

= comensurare: 0 tranzactie sau_un eveniment este inregistrat la valocrea

adecvata, iar veniturile si cheltuielile sunt alocate perioadei corespunzatoare;

= prezentare: un clement, care are legatura cu implementarea activitailor

Projectului, este prozentat, clasficat si deseris conform cadrului de raportare

aplicabit — legislatia specifica si standardele contabile aplicabile,

De asemenea, probele de audit care vor fi obtinute vor indeplini conditile de adeevare

si suficienta pentru a servi drept baza pentru formularea de catre Auditor @ unei opinii eu

privire ln modul de implementare a activitatilor Projectului si a legalitatii cheltuirii fondurilor.

Gradul de suficienta se refera la cantitatea de probe de audit care este influentata de iscul de

denaturare — cu cat riscul este mai mare cu aiat mai multe probe sunt necesare. Gradul de

adecvare priveste calitatea probelor de audit, adica relevanta si ctedibilitatea acestora pentru

justificarea categoriilor de tranzactii, a soldurilor de conturi, prezentarilor de informatii si

afirmatiilor aferente. Cantitatea de probe de audit si adcevarea acestora se va stabili in functie

de riscutile detectate in faza de planificare a auditului.

Penicu obtinerea probelor de audit adeevate si suficiente auditorul va utiliza

aficmatiile(prezentarile de informatii) pentru categorii de tranzacti, solduri ale conturitor si

deserieri de informatii care vor fi suficient de detaliate cu scopul de a crea baza pentru

evaluarea riscurilor de aparitie a denaturarilor semnificative si pentru proiectarea si efectuarea

procedutilor de audit suplimentare.

©) Raportarea

Raportul privind constatarile factuale pentru verificarea cheltuielilor efectuate in cade]

unui contract finantat prin POSDRU va cuprinde descrieri suficient de detaliate ale

procedurilor agreate ale angejamentului astfel incat sa permita atat Beneficiarului cat

‘Autoritatii de Management sa inteleaga natura si aria de cuprindere a auditului si opinia de

audit

2. Proceduri pentru verificares cligibi

Raportul Financiar pentru actiune.

21. Proceduri Generale

21 Verificarea conformitatii CRC cu conditiile contract

finantare

ae

Auditorul va obtine si va revizui raportulfinanciar. De asemenea, va verifica daca sunt

respectate conditile din Contraciul de Finantare, inclusiv in ceea ce priveste formatul si limba

de redactare. prin confruntarea inscrierilor facute in roportul ,financiar cu. prevederile

contractului refetitoare la

= numarul de referinta si data Contractului de Finantare nerambursabila,

= titlul Contractului de Finantare nerambursabilar

= tara;

- Beneficiarul, cu toate datele de identificare:

= linia de buget a Contractului de Finantare nerambursabit,

= baza legala pentru Contractul de Finantare nerambursabiler

= data de incepere a Proiectuluis

data de sfarsit a Proiectulut;

Costul total al Proiectuluis

suma maxima a finantarii nerambursabile;

suma totala primite pana la o anumita data de catre Beneficier de la

‘Autoritatea Contractanta;

= valoarea totala a cererii de plata;

Autoritaten Contractanta cu toate datele de identificare

= Comisia Europeana;

Auditor

21.2 Verificarea conformitatii evidentelor contabile ale Beneficiarului

cu regulile pentru pastrarea inregistrarilor si eu regulile contabile

lin Contractul de finantare

Auditorul va verifica modul de reflectare in evidenta contabila a operatiunilor care fac

obiectul finantarii prin Contraotul de finantare nerambursabila urmatind in principal

= daca aceste operatiuni sunt inregistrate in contusi analitice distincte care

permit identificarea lor facila sau e necesar un proces de analiza @ conturilor

sintetice:

= daca s-au respectat regulile de tinere a registrelor sia integistrarilor contabile

conform prevederilor stipulate in Contractul de Finantare nerambursabila;

= daca exista un sistem de control adecvat, in masura sa asigure detectarea

erorilor, neconformitatilor sau abaterilor de la prevederile contractuale;

Auditorul va evalua mediul de control, respectiy riscul de audit, in scopul stabilirii unor

proveduri de audit care sa reduca riscul de audit la un nivel acceptabil de scazut. Auditorul va

examina sistemul contabil al Beneficiarului in scopul evaluatii riscului de control si va decela

factorii extern care pot afecta sistemul de contabilitate si control inter al firmei,

Auditorul va identifica sectiunile critice de audit si va alege cea mai adecvata metoda

de esantionere: bazata pe rationament, pe rise sau pe testarea datelor in proportie de 100%.

Penteu verificarea conformitatii cu prevederile din Contractul de Finantare

nerambursabila, Auditorul va utiliza procedurile analitice — pentru fiecare prevedere stipulata

in Contract- referitoare in modu! de tinere a evidentelor contabile si de inregistrare a

‘operatiunilor, Auditorul va furniza probe suficiente si adeovate cu privire la modu si gradul de

conformare a Beneficiarului

Scopul acestei verificari consta in a aprecia daca verificarea efectiva si eficienta a

cheltuiclilor din Raportul Financiar este posibila si de a aduce la cunostinta Autoritati

Contractante abaterile importante si punctele slabe referitoare la inregistrarile contabile si la

cetintele documentare pentru ca Beneficiarul sa remedieze pana la incheierea Proiectulul

2 Verificarea reconcilierii informattilor din CRC eu sistemul de

contabilitate si inregistrarile Beneficiarului

Auditorul va verifica concordanta dintre integistrarile financiar - contabile privitoare la

‘operatiunile Contractului cu informatiile cuprinse in raportul financiar al Proiectului printr-0

revizuite analitica a registrelor contabile si a documentelor suport. Auditorul va verifiea

documentele justifieative sub aspectul formei si continutului economic al operatiunior pe care

le reflecta si va urmari succesiunea inregistrarii lor in evidentele contabile ale Beneficiarului

Registrul Jumal, Cartea Mare, balanta de verificare contabila , bilantul contabil, Registrul

inventar, alte evidente contabile analitice.

3.3.1.2 Verificarea corectitudinii ratelor de sehimb

COperatiunite inregistrate intr-0 alta valuta vor face obiectul unei verificari analitice sub

aspectul ratei cursului de schimb utilizat Ia reflectarea in contabilitatea Beneficiarului,

respectiv daca au fost respectate prevederile din Conditiile Generale la Contractul de finantare

nerambursabita,

2.2, Conformitatea cheltuielilor cu bugetul si revizuirea analitica

Auditorul va urmari conformitatea cheftuiclilor mentionate in raportul financiar eu

prevederile bugetare si va face o verificare analitica minutioasa a acestor sume in scopal

obtinerii asigurarii ca Beneficiarul a respectat conditile din Contractul de Finantare.

‘Auditoral va urmari conformitatea cheltuielilor din raportul financiar cu bugetul alocat

- ineadarea stricta in capitolele de cheltuieti ale bugetului prevazut in Contractul de Finantare

nerambursabila, respectiv in limitele bugetate precum si incadrarea in cotcle de cheltuieli

administrative, respectiv cheliuieli neprevazute aprobate;

2.3 Selectarea cheltuielilor pentru verificare

2.3.1 Categoriile si tipurite de chelwuieli

Auditorul va selecta si va verifica toate tipurile de cheltuieli mentionate intr-un raport

financiar.

EE

INAUDIT ASSIST Page’

In functic de natura si suportul cheltuieli, Auditorul, utilizand rationamentul

profesional, va aplica procedurile de audit adecvate in scopul obtinerii asigurarii ca cheltuiclile

sunt legale, respectiv sunt reale, exacte si eligibile.

‘Auditorul va verifica atat conformitatea cu prevederile Contractului de finantare

nerambursabila cat si cuantumul, baza legala si modul de reflectare in evidenta contabila a

Benefieiarului a categoriilor de cheltuieli mentionate mai sus.

2.3.2 Selectarea tipurilor de cheltuieli

Auditor va verifica toate categoriile si tipurile de cheltuieli prezentate in CRC.

24 Verificarea cheltuielilor

Auditorul_va_verifica cheltuictile si va raporta orice abatere de la prevederite

Coniractului de finanare. Auditorul va utiliza prezentarile de informatii pentru categorii de

‘rancactii (de exemplu: cheltuieli eu publicitatea, cheltuieli cu resursa umana, etc.), solduri ale

conturilor in care sunt reflectate activitatile Proiectului si descrieri de informatit care vor fi

suficient de detaliate, cu scopul de a crea baza pentru evaluarea riscurilor de aparitic @

denaturarilor semnificative si pentru proiectarea si efectuarea procedurilor de audit

suplimentare.

Prezentatile de informatii facute de Beneficiar utilizate de auditor fac parte din

urmatoarele categori:

= ttanzactii si evenimentele asociate perioade’ supuse auditului

© aparitie — tranzectiile si evenimentele, aferente implementari

Proiectului, care au fost inregistrate in perioada supusa auitului, a

avut loc si sunt legate de entitatea respectiva — Beneficiarw

Contractului de Finantare nerambursabila;

exbaustivitate ~ toate tranzactile si evenimentele legat de Contract,

care ar fi trebuit inregistrate, au fost inregistrate in evidenta contabila

a Beneficiarului

© acuratete ~ sumele si alte date aferente tranzactiilor si evenimentelor

au fost inregistrate in mod corespunzator in sistemul contabil al

Beneficiacului si in raported finaneiar;

© separarea exercitilor financiare — tranzactiile si evenimentele

aferente implementarii Proiectului au fost inregistrate in evidenta

contabila a Beneficiarului in perioadele contabile corecte;,

© clasificare — tranzactiile si evenimentele aferente implementarii

Proiectului, au fost inregistrate in evidenta contabila a Benefictarului

in conturile corespunzatoare;

= soldurile conturilor Ia sfarsitul periondek

‘© existenta — activele, datoriile si capitalurile proprii, legate de

implementarea Proiectului, exista;

‘© drepturi si obligatii ~ Beneficiarul detine sau controleaza drepturile

supra activelor iar datoriile constituie obligatii ale Beneficiarului;

FINAUDIT AS:

Page 7

© exhaustivitate ~ toate activete, datoriile si capitalurile proprii legate

de Project care at fi trebuit inregistrate sunt evidentiate in

contabilitatea Beneficiaruluis

© evaluare si alocare — activele, datoriile si capitafurife proprii legate

de Proiect sunt incluse in situatiile financiare Ia valor

corespunzatoare si orice ajustari rezultante cu privice Ia evaluare sau

alocare sunt adeevat inregistrate in contabilitatea Beneficiarulut

= prezentari si descrieti de informatii

© aparitic si drepturi si obligatii ~ evenimentele si tranzactiile care

privesc Projectul s-au produs si sunt legate de Beneficiar;

© exhaustivitate ~ toate prezentarile de informatii cu privire ta

Contractul de finantare care at fi trebuit cuprinse in raportul

financiar a Beneficiarului au fost incluse;

‘© clasificare si inteligibiitate ~ informatiile financiare sunt prezentate

si descrise de catre Beneficiar in mod corespunzator cu cerintele

Contract de finantare nerambursabita;

© acuratete si evaluare ~ informatiile financiare si de alta natura

cuprinse in raportul financiar sunt prezentate cu fidelitate si la

valorile corespunzatoate.

De asemenea, pentru obtinerea de probe de audit adecvate si suficiente care vor servi

rept baza de concluzii Autoritatii Contractante, Auditorul va efectua urmatourele proceduti

de audit:

proceduri de evaluare a riscurilor — in scopul evaluarii riscurilor unor

denaturari semnificative la nivelul afirmatiitor;

= teste ale controalelor in scopul evaluarii eficientei operationale a a

controalelor in prevenitea si detectarea denaturarilor semnificative de la

nivelul afirmatiilor(prezentarilor de informatii):

proceduri de fond care cuprind teste ale detalitlor pentru categorii de

tranzactii (de exemplu cheltuieli publicitatea, cu taxele, si

24.2 Acuratete si inregistrare

Penuu a verifica exactitatea si inregistrarea cheltuiclilor cu tranzactiile aferente

Proiectului finantat prin Contractul de finantare nerambursabila, Auditorul va urmari daca in

evidenta contabila a Beneficiarului, inregistrarile privind cheituielile respecta urmatoarele

cerinte:

- aparitie ~ tranzactiile si evenimentele legate de Profect care au fost inregistrate

in perioada auditata au avut loc si sunt legate de Beneficiar;

- exhaustivitate — toate tranzactile care ar fi trebuit inregistrate au fost

inregisteate in evidenta contabila a Beneliciaruluis

~ acuratete — toate sumele aferente tranzactiilor au fost inregistrate in mod

corespunzator in sistemul contabil al Beneficiarului si in raportul financiar:

~evaluare - cheltuiata este inregistrata la o valoare contabila corespunzatoare;

~ comensurare ~ cheltuiala este inregistrata la valorea adecvata si este alocata

perioadei corespunzatoare;

- separarca exervtiilor financiare ~ tranzactiile au fost inregistrate in evidenta

contabila a Beneficiarului in perioada contabila corecta;

- clasificare ~ tranzactile au fost inregistrate in evidenta contabila a

Beneficiarului in conturile corespunzatoare;

- prezentare ~ cheltuiata este prezentata, clasificata si dese

de raportare aplicabil

isa conform eadrului

2.4.3 Clasificare

Auditorul va verifica daca cheltuilile aferente unei tranzactii sau o activitate din Proiect

‘au fost raportate corect intt-o categorie sau alta in raportul financiar. Auditorul va realiza acest

obiectiv prin revizuirea rubricilor raportulu’ financiar cu diferitele categorii de cheltuieli care

se inseriu in rubricile acestuia.

2.4.4 Realitato(desfasurarefexistenta)

Categoriile de proceduri de audit pe care Auditorul le va desfasura in seopul obtinerii

de probe de audit adeevate si suficiente cu privire autenticitatea(realizareaexistenta) unei

actiuni cuptinse in Proicctul finantat prin Contracrul de Finantare nerambursabila su

= inspectia inregistrarlor si a documentelor Beneficiaruluis

= inspectia imobilizarilor corporate - se refera la examinatea fizica a

ctivitatilor Proiectuluis

+ observarea ~ consta in urmarirea unui proces sau a unei proceduri efectuata

de Beneficiar

= ittervievarea ~ vizeaza obtinerea de informatii atat financiare cat si

nefinanciare din interiorul sau exteriorul entitatii in scopul coroborarii

acestora eu probele de aucit obtinute prin alte proceduris

confirmarea ~ se va face in scopul obtinerii de informatii de la o terta parte

de exemplu obtinerea confirmarii unor solduri ale conturilor de datorii care

————$—$$

JINAUDIT ASSIS Page 10

atesta achizitia de la funizori a unor bunuci necesare derularii activitatilor

Proiectalui

+ proceduri analitice ~ evaluarea informatiilor financiare prin intermediul unui

evaluari a relatiilor dintre datele financiare si cele nefinanciare.

2.4.5 Conformitatea cu regulile de Achizitie, Nationatitate si Origine

Conformitatea cu regulile de achizitii publice prin examinarea de catre Auditor a

‘modulu in care au fost respectate, pe categorii de cheltuieli, regulile privind achizitile publice.

Totodata, in azul detectarit de neconformitati cu regulile de achiziti publice, auditorul

va evalua si impactul financiar al acestor neconformitati cu ajutorul ghidului pentru

determinarea corectiilor financiare care trebuie facute cheltuielii cofinantate din fondurile

structurale pentru neconformatea cu regulile achizitiei publice, Impactal financiar al acestei

evaluati va fi prezentat Autoritatii Contractante.

2.4.6 Costuri adm

istrative(indirecte)

Auditorul nu ya verifica documentele justificative referitoare Ia cheltuiclile

administrative declarate de Beneficiar ci va verifica doar incadrarea in procentul aprobat prin

Contraetul de finantare din totalul cheltuielilor eligibile si va uemari inscrierea sumnei coreete in

CRC. In acest scop va utiliza urmatoarele proceduri de audit: revizuitea CRC si compararca

sumei inscrise cu suma care rezulta din aplicarea procentului prevazut in Contract,

recalcularea acestei sume.

2.6 Verificarea veniturilor actiunit

Auditorul va verifica daca incasarile Proieetului (acestea pot sa cuprinda finantarite

norambursabile si fondurile primite de la alti donatori precum si venitutile asociate Proiectului

generate de Beneficiar) in cea ce priveste corectitudinea alocarii lor Proiectutui, in

conformitate eu eerintele Contractului de Finantare nerambursabila, si daca au fost corect

prezentate in raportul financiar.

3. Raportarea

Constatarile auditorului vor fi prezentate intr-un raport al constatarilor fectuale care va

cuprinde descrieri suficient de detaliate astfel incat sa furnizeze autoritatii de management

informatii cu privire la realitatea, excatitatea si eligibilitatea cheltielilor facute cu

implementarea activitatilor proiectului, Rapoartele de audit vor fi elaborate Ia solicitarca

bbeneficiarului in termenutl specificat in eaietul de sarcini

jetului de sarcini

4. Cerinte specifice obligatorii conform

Aucitorul financier independent si autorizat in conditiile legii, S.C. FINAUDIT

ASSIST S.R.L. verificd faptul c& toate cheltuielile declarate de Beneticiar in cererea de

rambursate intermediara sau final sunt ceale, tnregistrate corect gi eligibile in conformitate cu

prevederile contractului de finantare si emite un raport de verificare a chettuielilor in

FINAUDIT ASSISE Page 11

conformitate cu formatul standard (pentru proiecte POSCCE), Raportul de verificare

cheltuielilor intocmit de cdtre auditorul FINAUDIT ASSIST gi transmis adata cu cererea de

Fambursare intermediar’ sau finalé, va viza toate cheltuielile declarate de Beneficiar care nu au

{ost verificate prin raporu/rapoartele anteriorlanterioare de verificare a cheltuielitor.

Prestatorul FINAUDIT ASSIST se obliga s& se prezinte pent:v intocmirea raportulu in

cel mult 3 (tei) zile lucritoare de la data convocdrii de cdtre beneficiar;

Presiatorul FINAUDIT ASSIST se obliga s8 realizeze raportul conform modelutui

finanfatorului in cel mult 5 (Cinci) zile lucrdtoare de la data predarii de cltre achizitor @

tuturor documentelor supuse auditului

Prestatorul FINAUDIT ASSIST se obligd s8 respecte eontidentialitatea informatiilr in

egiturd cu situafia financiard, cercetarea, inventiile si alte operafiuni si documente ale

achizitorului, ami putin elementete de interes public,

Plata contractului se va face pentru fiecare perioada supusi verificirii dupa predarea

raportului de audit intermediar / final, aferent perioadei, dar nu mai tarziu de data de final a

implementirii proiectulu

Pentru fiecare dintre activitiite care fac obiectul Caietului de Saccini, si pentru eare

Universitatea de Stiinfe Agricole si Medicina Veterinara “Ion Ionescu de la Brad” va emite 0

not de comand FINAUDIT ASSIST va efectua serviciul de audit in conditiile specificate in

acesta cu privire la: activitatea pentru care se face comanda, cantitatea solicitatd, datele ce

trebuie s4 le confind fiecare material ce se va realiza

FINAUDIT ASSIST intelege si accepta ca toate clauzele contractuale cuprinse in

modelul de contract atagat documentatici de atribuire sunt imperative si nu pot face obiectul

unei negocieri. Prin depunerea ofertei, FINAUDIT ASSIST este de acord cu toate clauzele

contractual

Receptia calitativa si cantitativa se va efectua in momentul transmiterii facturi aferente

prestirii serviciului, insoita de procesul verbal de receptie a serviciului, semmat si slampilat

de ambele parti

FINAUDIT ASSIST intclege si accepta cerimtele Caietului de sarcini si va presta

serviciile de audit in conformitate cu toate specificatile cuprinse in acesta,

Auditor financiar §.C. FINAUDIT ASSIST S.R.L, BACAU autorizatie

CARR nr. 916

Prin Janct Mihaele-Elena ~ auditor financiar ~ Certificat CAPR 2727

mix FINAUDIT ASSIST 8c

Autorizatie CA.F.R. 916 180 9002:2008

Socitate cutorizata de C.N.V.M. pentru cuditulfinanciac alentitatilor de pe plato de capital Certiicat 5138/11

DECLARATIE

Subsomnata, lancu Mihaela-Efena, administrator al S.C, FINAUDIT ASSIST S.R.L. Bacau,

in calitate de ofertant Ia procedura de achizitie a servictilor de audit pentru proiectul POSCCE,

‘Axa Proritari 2, 1D 524, cod SMIS-CSNR 11986, contract cercetare nr. 151/11.06.2010,, declar ca

serviciile de audit vor fi realizete de urmatorel personal :

1. Jancu Mihaela-Elena ~ administrator al S.C, FINAUDIT ASSIST, angajat cu contract de

‘munca in functia de auditor financiar;

2. ‘Nemtanu Alexandru auditor financiar ~ contract de colaborare

Experienta personalului este indicata detaliat in CV-urite atasate la sectiunea “Documente de

calificare”, iar sarcinile sunt prezentate in graficul de realizare a obiectivelor contractului

29.07.2011

TCPRALOT ASSIST SRL web Tetansuirer Secu Str 8 Mal 15/A/3, Bacau, Nr, ORC 06/737/200, CF

2s701678 cap. soe, 200 RON, IBAN ROBSRNCBOONSILOT?95S0001, BCR Bacay; RO7STREZDESSOSSHOKDISERS, Trexorera Bacay;

Fax: 0372874136 Mobil 0722699070; ermal nauet. sess @vehon com,

S.C. FINAUDIT ASSIST SRL.

Anexa

Graficul de executie si repartizarea responsabilitatilor membrilor echipei de proiect

ACTIVITATEA T buraTa [| \__ RESURSE

| -min- UMANE- activitatea

de reviauire |

2 f L gasses

300 i ——F

‘Nemtanu Alexandr |

| t

cy Tancu Mibaela-Elene | Nemtanu Alexandra |

@ ‘Nemtanu Alexandra |

\

130 sca Wit ena | Nenana Alone |

30 “{ Tanea Miaela-Blena_ Nemtanv Alexandra I

Ten prevaderile

iui de Finantare nerambii

heltuelilor eu bugetul si

0 Tancu Mihaela-Biena | Nemtanu Alexandru

OF Alegerea calegoriifor de cheltui

‘08 _| Selectarea tipurilor de cheltuiel

‘ce vor fi selectaie

Tancu Mihaela-Elena

Tancu Miacla-Hlena ¥

‘Nemtany Alexandr

Jancu Mihalea-Elena

OPERATOR ECONOMIC

SC. FINAUDIT AS

SRL, BACAU

SCRISOARE DE INAINTARE

‘Catce Universitatea de Stinte Agricole si Medicina Veterinara,ton Tonescu de fa Brad” les!

‘Mleca mihail Sadoveanu nr.3, ls, jd Yast

Ca urmare a ineitatiet nt, 305860/20.07.2011 privind aplicarea proceduri pentru otribuiren contracului de

servict de audit, noi $.C. FINAUDIT ASSIST S.RL- BACAU (Jenumicea/mumele ofertanthui) vi wansmitem

alsurat urmatoarele

{Documental Op. 45/01.08.2011 (pul, seriamumdral, emitenal privind garangia pentru particpare, in cvanturol

sin forma salt de dumneavonsr prin documenta pect elborarea $i prezentare oft

2. Cole sigilat si marcat in mod viibl,contnand, tw orginal tntr-un num de 1(ana) cop:

a)ofer,

1) documentele care insofese oferta

[Aver sperauta 8 oferta nostra ese corespunztoare gi vi satisfae ceringle

‘Data complete 01.08.2011

Custis,

Ofertant,

{Semnitara autora

hee

DECLARATIE PRIVIND INCADRAREA {NTREPRINDERI {N CATEGORIA

INTREPRINDERILOR MICI $1 MIJLOCIE

1. Date de identificare a intreprinderit

Denumirea intreprinderii S.C. FINAUDIT ASSIST S.R

Adresa sediului social Bacau, Strada 9 Mai nr.15/A/3, jud. Bacau

Cod unie de inregistrare 25791679

Numele gi funetia Tancu Mihaela-Elena - administrator

{preyedinteie consitiului de administrate, director general sau echivalent)

IL, Tipul inteeprinderii

Indicafi, dupa caz,tipul inteprinderi

[X] intreprindere autonom. In acest caz, datele din tabetul de mai jos sunt preluate doar

din situatia economico-finaneiard a intreprinderiisolicitamte. Se va completa doar declarafia,

{ri anena mr. 2.

[| intreprindere parteneri, Se va completa tabelul de mai jos pe baza rezultatelor

calculelor efectuate conform anexei nr. 2, precum gia figeloraditionale care se vor atasa la

declaratie.

[ inireprindere legata. Se va completa tabelul de mai jos pe baza rezultatelor calculetor

efectuate conform anexci nr. 2, prectm sia figeloradifionale care se vor ataga la declaratie.

TIL, Date utiizate pentru ase stabil categoria tnreprinderi!)

Ketivetotale

(mii lei/mii Euro)

Ciffa de afuceri anual neti

Exereifiul finan F10: 41571, F20: 85285, F30: 8754, F40: 28608, Total:

164218

Bortos Tincuta

fa

/

/

FINAUDIT ASSIST ascert>;

Autorizatie CAFR nv.916 180 9001:2008-Certificat Q5139/11

Socterate aworizata de CN.V.M. pentru auditul financiar al entitatitor de pe piata de capital

Servicii de audit

Proiect POSCCE, Axa Prioritara 2, ID 524, cod SMIS-CSNR

11986, contract cercetare nr. 151/11.06.2010

OFERTA TEHNICA

1. PLANIFICAREA MISIUNIL

Modalitatea practica de desfasurare a acestei misiuni va avee ca obiectiv prioritar

realizarea la standarde de calitate si in conditii de eficienta a obiectivului unui angajament de

proceduti agreate, in baza caruia un auditor(Auditor) efectueaza proceduri ce tin de natura

unui audit precum si raportarea de catre Auditor asupra constatacilor efective,

Aceasta presupune ca strategia de realizare a misiunii se va axa pe utilizarea de catre

‘Auditor a acelor proceduri specifice agreate asupra subiectului angajamentului, in asa fel incat

Raportul de andit(Raport) pentru Contractal de Finantare a proiectului (Contract) care insoteste

Cererea de rambursare a cheltuielilor(CRC), sa constitnie baza de evaluare si conchizii pentru

Autoritatea Contractanta/Organismul Intermediar in ceea ce priveste faptul ca cheltuielile

pentru care este solicitata plata de catre Beneficiar sunt reale, sunt exacte si cligibile

‘Auditul va fi abordat prin prisma unui cadru general stabilit pe baza Standardelor

Internationale de Audit si ISRS 4400 — Angajamente pentru realizarea procedurilor agreate

privind informatiile financiare care cuprind: planificarea, controlul si tinetea evidentei

misiunii; sistemele contabile si de control intem ale Beneficiarului; probele de audit;

raportarea.

‘Auditul se va baza pe o analiza temeinica si pe intelegerea clauzelor prevazute in

Contract, punandu-se accentul pe Jatura calitativa ale Proiectului si pe testarea conformitatii cu

procedurile si cerintele stabilite prin clauzele Contractului,

PROIECT

Proiectul care va fi supus auxitului- Proieet POSCCE, Axa Prioritar’ 2, 1D 524, cod

SMIS-CSNR 11986, contract cercetare nr. 151/11.06.2010.

Page 1

Serviciile de audit vor consta in desfasurarea unei misiuni de audit in conformitate eu

ISRS 4400, Codul de etica IFAC, ISQCI. Auditorul finaneiar extern va verifica necesitatea,,

legatitatea si cocrenta documentelor financiare ale proicetului emise pe toata perioada de

implementare, Auditorul va verifica: daca activitatile si cheltuielile efectuate in cadrul

proicctului sunt conforme cu legislatia si regulile aplicabile; daca resursele proiectului au fost

ttilizate in mod eficient si economic, in concordanta cu principiile managementului financier

corespunzator; daca resursele financiare ale proiectului au fost folositeeficient pentru scopurile

mnentionate in proiect; daca situatia financiara a proiectului este exacta, reala si justificata prin

documente conform legislatii in vigoare: daca fondurile au fost cheltuite in conformitate eu

termenii si conditiile contractului; daca cheltuielile solicitate fa plata sunt reale, exacte

cligibile

‘Auditorul va indeplini programul de lueru privind verificarea in conformitate cu

obicctivul si seopul acestui angajament si procedurile care trebuie realizate, asa cum sunt

Specificate la capitolele umatoare. Pe parcursul realizirii procedurilor de audit, auditorul va

aplica tehnict cum ar fi: ancheta si analiza, (re)ealculares, comparafis, alte verifieari de

precizi, cbservafii, inspectarea inregisttrilor si a documentelor, inspectarea activelor si

obtinerea confirmaritor.

“Auditorul financiar va obtine probe adecvate gi suficiente din aveste proceduri pentru a

putea elabora un raport al constairilor factual. In acest scop, auditorul poste utiliza orientarea

Famizata de Standardul International de Audit 500 “Probe de audit” si in special paragrafele

cate fae refere la “probe de audit adecvate gi suficiente”. Auditorul va face uz de judecata

profesional cu privire lace inseamna probe adecvate si suiciente in situatia in care orientarea

firnizata de ISA 500, termenii si condifiile contractului de finanfare si ST pentru acest

angajament nu sunt sufi

d) Probele de audit

Auditorul isi va concepe si indeplini programul de lucru in conformitate cu obiectivel

si scopul unei misiuni de audit eu scop special pentru realizarea careia va utiliza proceduri

specifice precum inspectarea, observarea si analiza, refacetea calculelor, compararea, alte

verificari de acuratete, observatii, inspectia inregistrarilor si a documentelor, inspectia

bbunurilor si obtineres de confirmari, corelatit intre informati

Probele de audit care vor fi obtinute in urma aplicatii acestor proceduti vor satisface

umatoarele obiective:

= existenta (realitate)~ un activ sau o obligatie in legatura cu implementarea

activitatilor Proiectului exista la un moment dat;

= drepturi si obligatii ~ un activ sau o obligatic legate de implementarea

activitatilor Proiectului apartine emtitati la o anumita data;

= aparitie: 0 tranzactie sau un eveniment legat de Proiect a avut Loe in eursul

petioadei de implementare si apartine entitai

= valoare: un actiy sau o obligatie care au legatura cu implementarea

activitatilor Proiectului sunt inregisttate ta 9 valoare contabila

corespunzatoares

= comensurare: 0 tranzactie sau_un eveniment este inregistrat la valocrea

adecvata, iar veniturile si cheltuielile sunt alocate perioadei corespunzatoare;

= prezentare: un clement, care are legatura cu implementarea activitailor

Projectului, este prozentat, clasficat si deseris conform cadrului de raportare

aplicabit — legislatia specifica si standardele contabile aplicabile,

De asemenea, probele de audit care vor fi obtinute vor indeplini conditile de adeevare

si suficienta pentru a servi drept baza pentru formularea de catre Auditor @ unei opinii eu

privire ln modul de implementare a activitatilor Projectului si a legalitatii cheltuirii fondurilor.

Gradul de suficienta se refera la cantitatea de probe de audit care este influentata de iscul de

denaturare — cu cat riscul este mai mare cu aiat mai multe probe sunt necesare. Gradul de

adecvare priveste calitatea probelor de audit, adica relevanta si ctedibilitatea acestora pentru

justificarea categoriilor de tranzactii, a soldurilor de conturi, prezentarilor de informatii si

afirmatiilor aferente. Cantitatea de probe de audit si adcevarea acestora se va stabili in functie

de riscutile detectate in faza de planificare a auditului.

Penicu obtinerea probelor de audit adeevate si suficiente auditorul va utiliza

aficmatiile(prezentarile de informatii) pentru categorii de tranzacti, solduri ale conturitor si

deserieri de informatii care vor fi suficient de detaliate cu scopul de a crea baza pentru

evaluarea riscurilor de aparitie a denaturarilor semnificative si pentru proiectarea si efectuarea