S-ar putea să vă placă și

- Obligatii de Plata PDFDocument2 paginiObligatii de Plata PDFMonica IonÎncă nu există evaluări

- Obligatii de PlataDocument2 paginiObligatii de PlatakirovÎncă nu există evaluări

- D100 - 710 - XML - 2019 - 031219 CooperativaDocument1 paginăD100 - 710 - XML - 2019 - 031219 CooperativaMinea LucicaÎncă nu există evaluări

- Obligatii de Plata 2Document2 paginiObligatii de Plata 2AldeaÎncă nu există evaluări

- Obligatii de PlataDocument2 paginiObligatii de PlataOvidiu SãceanuÎncă nu există evaluări

- D100 710 XML 0320 220420 03 2020 PDFDocument1 paginăD100 710 XML 0320 220420 03 2020 PDFNini TanaseÎncă nu există evaluări

- Obligatii de PlataDocument2 paginiObligatii de PlataMihaela Iuliana MihaÎncă nu există evaluări

- Scip Oug181 Pie EsalonareDocument2 paginiScip Oug181 Pie EsalonareTudor PopaÎncă nu există evaluări

- Cafspvpj 5993402Document2 paginiCafspvpj 5993402rapolti erzsebet-annaÎncă nu există evaluări

- Seminar 2 - Clasa 2Document8 paginiSeminar 2 - Clasa 2Rotari AlinaÎncă nu există evaluări

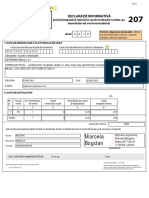

- Marcela Bogdan: Declaraţie InformativăDocument2 paginiMarcela Bogdan: Declaraţie Informativăarteferro brailaÎncă nu există evaluări

- SV00020272754Document2 paginiSV00020272754Daviduta IonutÎncă nu există evaluări

- Lucrul Individual Contabilitatea ImpozitelorDocument9 paginiLucrul Individual Contabilitatea ImpozitelorVeronica RauÎncă nu există evaluări

- SF Buget Rectificat Perisor 30 09Document11 paginiSF Buget Rectificat Perisor 30 09Andrei CristiÎncă nu există evaluări

- Registru de CasăDocument2 paginiRegistru de CasăFlorentina StoenescuÎncă nu există evaluări

- Contabilitatea ImpozitelorDocument6 paginiContabilitatea ImpozitelorMaxim Novac67% (3)

- 4 Imobilizări Necorporale Și FinanciareDocument3 pagini4 Imobilizări Necorporale Și FinanciareBanu OanaÎncă nu există evaluări

- D100 MoprecoDocument2 paginiD100 MoprecoMiklós BeátaÎncă nu există evaluări

- Contabilitatea ImpozitelorDocument5 paginiContabilitatea Impozitelorelena pandoraÎncă nu există evaluări

- Obligatii de Plata PDFDocument2 paginiObligatii de Plata PDFMadalina PavelÎncă nu există evaluări

- Seminar 3 - Contabilitatea Imobilizarilor Necorporale Si Financiare - RezolvatDocument3 paginiSeminar 3 - Contabilitatea Imobilizarilor Necorporale Si Financiare - Rezolvatbogdanred7Încă nu există evaluări

- Test ExamenDocument3 paginiTest ExamenanaÎncă nu există evaluări

- SV00019281842Document4 paginiSV00019281842danielaulzanaÎncă nu există evaluări

- Cafspv 9047042Document2 paginiCafspv 9047042GLORIAÎncă nu există evaluări

- Cafspvpj 4661199Document3 paginiCafspvpj 4661199Mirela Minitzchi TrifuÎncă nu există evaluări

- Tema 3 - Indicatii EiDocument3 paginiTema 3 - Indicatii EiKinezAndreiÎncă nu există evaluări

- Tema 3 - Indicatii EiDocument3 paginiTema 3 - Indicatii EiKinezAndreiÎncă nu există evaluări

- LI Contabilitate Financiară - Tema 6 - CătălinaDocument5 paginiLI Contabilitate Financiară - Tema 6 - CătălinaCatalina IonitaÎncă nu există evaluări

- SV 00014982585Document4 paginiSV 00014982585Carmen BabaÎncă nu există evaluări

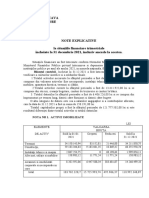

- Note Explicative-Sit - Financiare La 31.12.2021Document9 paginiNote Explicative-Sit - Financiare La 31.12.2021vioricaÎncă nu există evaluări

- Lucru Individual Tema 7Document7 paginiLucru Individual Tema 7Sergiu GnÎncă nu există evaluări

- Practica ContaDocument7 paginiPractica Contaionut istrateÎncă nu există evaluări

- Lucru Individual Tema 7 - Catalina IonițaDocument7 paginiLucru Individual Tema 7 - Catalina IonițaCatalina IonitaÎncă nu există evaluări

- Sv00009952628 - Chinese Garden Bucuresti 12.11.2021Document4 paginiSv00009952628 - Chinese Garden Bucuresti 12.11.2021Đaniela BriggsÎncă nu există evaluări

- Raport Lichidare ModelDocument5 paginiRaport Lichidare ModelMoise Anca100% (1)

- Contabilitatea DatoriilorDocument28 paginiContabilitatea DatoriilorGita ChichitaÎncă nu există evaluări

- Tot Fiscalitate ProblemeDocument44 paginiTot Fiscalitate ProblemeIoana-Andreea DorleaÎncă nu există evaluări

- Casf AnafDocument3 paginiCasf AnafDragulinescu RuxandraÎncă nu există evaluări

- DECONT DE AVANS Nr. 64 Din 20 Mai 2020: S.R.L. "Omega"Document3 paginiDECONT DE AVANS Nr. 64 Din 20 Mai 2020: S.R.L. "Omega"Dana LunguÎncă nu există evaluări

- Certificat Fiscal 2023Document3 paginiCertificat Fiscal 2023KatZen KlavierÎncă nu există evaluări

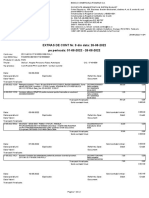

- Pe Perioada: 01-02-2023 - 30-04-2023 EXTRAS DE CONT Nr. 2 Din Data: 02-05-2023Document4 paginiPe Perioada: 01-02-2023 - 30-04-2023 EXTRAS DE CONT Nr. 2 Din Data: 02-05-2023vasilone2878Încă nu există evaluări

- Fisa de Lucru Trezorerie 30.04.20Document3 paginiFisa de Lucru Trezorerie 30.04.20viktor's VibesÎncă nu există evaluări

- Lucru Individual La Contabilitatea Financiară AplicatăDocument32 paginiLucru Individual La Contabilitatea Financiară AplicatăCristi TodirascoÎncă nu există evaluări

- Pe Perioada: 01-08-2022 - 26-08-2022 EXTRAS DE CONT Nr. 9 Din Data: 26-08-2022Document2 paginiPe Perioada: 01-08-2022 - 26-08-2022 EXTRAS DE CONT Nr. 9 Din Data: 26-08-2022AngelaÎncă nu există evaluări

- CertificatDocument3 paginiCertificatIonut IancuÎncă nu există evaluări

- SV00019944715Document2 paginiSV00019944715Dumitras Cristina-NicoletaÎncă nu există evaluări

- CFA Studiu de CazDocument22 paginiCFA Studiu de CazDiana FriptuÎncă nu există evaluări

- TC2 Anghelache AndreeaDocument19 paginiTC2 Anghelache AndreeaElisabeta RomanÎncă nu există evaluări

- Test CFA 2024 FinalDocument11 paginiTest CFA 2024 FinalAnastasia TonchihÎncă nu există evaluări

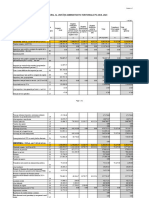

- BUGETUL+GENERAL+2023+-+anexa+nr 1Document3 paginiBUGETUL+GENERAL+2023+-+anexa+nr 1Mihaela AndreiÎncă nu există evaluări

- Întocmirea BilanțuluiDocument3 paginiÎntocmirea Bilanțuluinik 455Încă nu există evaluări

- Certificat ANAFDocument2 paginiCertificat ANAFangelabt78Încă nu există evaluări

- DECONTDocument3 paginiDECONTDana LunguÎncă nu există evaluări

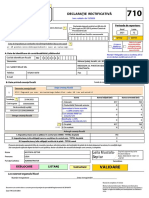

- Declaraţie Rectificativă: ValidareDocument1 paginăDeclaraţie Rectificativă: ValidareLeila Mustafa SeptarÎncă nu există evaluări

- Ex. NumerarDocument11 paginiEx. NumerarLenuțaÎncă nu există evaluări

- Proiect Contabilitate Financiara II 2022Document8 paginiProiect Contabilitate Financiara II 2022Cristi TestingÎncă nu există evaluări

- Proiect Buget Municipiul Pitesti 20221Document23 paginiProiect Buget Municipiul Pitesti 20221Goochi Gx3Încă nu există evaluări

- Caiet de Practica - SCDocument21 paginiCaiet de Practica - SCMaria mariaÎncă nu există evaluări