S-ar putea să vă placă și

- Tema 3 BunDocument25 paginiTema 3 BunLudmila BordianÎncă nu există evaluări

- Tema 3 BunDocument25 paginiTema 3 BunCristina DOLGHIIÎncă nu există evaluări

- Tema 3 Cont Op CasaDocument25 paginiTema 3 Cont Op CasaTurcan IonelaÎncă nu există evaluări

- Tema Contabilitatea Operatiunilor Din CasierieDocument15 paginiTema Contabilitatea Operatiunilor Din CasierieНадежда Иацек100% (1)

- Documentele Întocmite de Comisia de Inventariere Rămân În Cadrul Gestiunii Inventariate În Locuri Special AmenajateDocument7 paginiDocumentele Întocmite de Comisia de Inventariere Rămân În Cadrul Gestiunii Inventariate În Locuri Special AmenajatesorinaÎncă nu există evaluări

- Curs Marketing Proceduri InventariereDocument6 paginiCurs Marketing Proceduri InventariereAngelica ZahariaÎncă nu există evaluări

- Instructiuni Proprii FochistDocument5 paginiInstructiuni Proprii FochistSarbu CristinaÎncă nu există evaluări

- Atributii Sarcini Comisie de InventariereDocument12 paginiAtributii Sarcini Comisie de InventariereRadu MariusÎncă nu există evaluări

- Referat BancaraDocument17 paginiReferat BancaraCristina DOLGHIIÎncă nu există evaluări

- Instructiuni GestionarDocument5 paginiInstructiuni GestionarNicoleta PirvuÎncă nu există evaluări

- Contabilitatea NumeraruluiDocument14 paginiContabilitatea NumeraruluiAlina Duca0% (1)

- Decizie Inventariere & InstruireDocument3 paginiDecizie Inventariere & InstruireIuliana BugaÎncă nu există evaluări

- ISSSM Produse PetroliereDocument3 paginiISSSM Produse PetroliereLaura AdamÎncă nu există evaluări

- Femei de Serviciu SSMDocument7 paginiFemei de Serviciu SSMpetronela_mÎncă nu există evaluări

- IPSSM Birouri + TerenDocument4 paginiIPSSM Birouri + TerenCarmen CecanÎncă nu există evaluări

- Evidenta Operatiunilor de Schimb Valutar in Banca Comerciala. (Conspecte - MD)Document33 paginiEvidenta Operatiunilor de Schimb Valutar in Banca Comerciala. (Conspecte - MD)George LevineÎncă nu există evaluări

- ISSSM Finisaje ConstrDocument3 paginiISSSM Finisaje ConstrLaura AdamÎncă nu există evaluări

- Instructiune Proprie InventariereDocument16 paginiInstructiune Proprie InventariereCojocaru CarmenÎncă nu există evaluări

- Instructiuni Proprii SSM Pentru Personalul de Intretinere A CuratenieiDocument6 paginiInstructiuni Proprii SSM Pentru Personalul de Intretinere A CuratenieiGeorge Andrei MovilaÎncă nu există evaluări

- Spalatorie Auto - IpssmDocument10 paginiSpalatorie Auto - IpssmCezara EminescuÎncă nu există evaluări

- InventarDocument5 paginiInventarAna-Maria BalanÎncă nu există evaluări

- Proces VerbalDocument2 paginiProces VerbalMihai YTÎncă nu există evaluări

- ProceduriDocument8 paginiProceduriVoleiTenisReghinÎncă nu există evaluări

- 2 IP SSM Macelarie - CarmangerieDocument4 pagini2 IP SSM Macelarie - CarmangerieSpitabatca CarcelÎncă nu există evaluări

- 3.1 - Sanitare - Caiet de Sarcini Instalatii InterioareDocument19 pagini3.1 - Sanitare - Caiet de Sarcini Instalatii InterioareZacretchi AlexÎncă nu există evaluări

- 01.obligatiile CasierCF - CuWMDocument11 pagini01.obligatiile CasierCF - CuWMGeanina GrosanÎncă nu există evaluări

- Instructiuni Proprii SSM Pentru Activitatea de Comercializare A MarfurilorDocument10 paginiInstructiuni Proprii SSM Pentru Activitatea de Comercializare A MarfurilorIolanda StroeÎncă nu există evaluări

- Depozitare, ReceptieDocument2 paginiDepozitare, ReceptieDaniel CazaciucÎncă nu există evaluări

- InventariereaDocument35 paginiInventariereaSilviu GhiocanuÎncă nu există evaluări

- Instructiuni Proprii SSM Pentru Personal TESADocument5 paginiInstructiuni Proprii SSM Pentru Personal TESAMarius StoichinÎncă nu există evaluări

- Instructiuni de Protectia Muncii Specifice Procesului TehnologicDocument38 paginiInstructiuni de Protectia Muncii Specifice Procesului TehnologicpmotcÎncă nu există evaluări

- Caiet Sarcini Conducte OtelDocument4 paginiCaiet Sarcini Conducte OteldtzashÎncă nu există evaluări

- Inventarierea MarfurilorDocument7 paginiInventarierea MarfurilorRoxana AmalyaÎncă nu există evaluări

- IPSSM NR 006 Bucatarie 2019Document7 paginiIPSSM NR 006 Bucatarie 2019Florin HentesÎncă nu există evaluări

- 18 Instructiuni Proprii de Securitate Si Sanatate in Munca Pentru Lucrari de Instalatii de GazeDocument6 pagini18 Instructiuni Proprii de Securitate Si Sanatate in Munca Pentru Lucrari de Instalatii de GazeionelÎncă nu există evaluări

- Instructiuni Proprii SSM Pentru Personalul de Intretinere A CuratenieiDocument5 paginiInstructiuni Proprii SSM Pentru Personalul de Intretinere A CuratenieieltoaderÎncă nu există evaluări

- Hotărârea NR 2230Document2 paginiHotărârea NR 2230gabifloriÎncă nu există evaluări

- Ipssm Comert AlimentareDocument6 paginiIpssm Comert AlimentareNelu BrezaieÎncă nu există evaluări

- Tema InventariereDocument9 paginiTema InventariereVoiticovschi MirelaÎncă nu există evaluări

- CentraleDocument18 paginiCentralemici bereÎncă nu există evaluări

- Normativ Depozite de ArhivaDocument7 paginiNormativ Depozite de ArhivaDragos MoisaÎncă nu există evaluări

- Reglementari InventariereDocument20 paginiReglementari InventariereAdina BlanaruÎncă nu există evaluări

- Instructiune - Incaperea Pentru ArhivaDocument15 paginiInstructiune - Incaperea Pentru ArhivaOlga CiobanuÎncă nu există evaluări

- 7.SSM - Tehnica de Lucru in LaboratoareDocument2 pagini7.SSM - Tehnica de Lucru in LaboratoareViorica SavinÎncă nu există evaluări

- Atributii Sarcini Comisie de InventariereDocument11 paginiAtributii Sarcini Comisie de Inventarierejannet5002Încă nu există evaluări

- Instalarea MilitarilorDocument9 paginiInstalarea MilitarilorGicu SorocaÎncă nu există evaluări

- NSSM 2 Sudare Si Taierea MetalelorDocument35 paginiNSSM 2 Sudare Si Taierea MetalelorstefpopaÎncă nu există evaluări

- Tehnologie Instalatii SanitareDocument3 paginiTehnologie Instalatii SanitareloredanaÎncă nu există evaluări

- Protectia Muncii in BucatarieDocument10 paginiProtectia Muncii in BucatarieLIDIA ILIEAÎncă nu există evaluări

- Regulament Operatiuni CasaDocument12 paginiRegulament Operatiuni CasaGuvernanta IdealaÎncă nu există evaluări

- Normativ Depozite ArhivaDocument6 paginiNormativ Depozite ArhivaElena Mihaela Racoveanu100% (1)

- PublicDocument4 paginiPublicMarina CrețuÎncă nu există evaluări

- PublicDocument2 paginiPublicMarina CrețuÎncă nu există evaluări

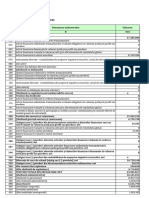

- Anexa2 Informatia-Privind-Creditele 29.02.2024Document1 paginăAnexa2 Informatia-Privind-Creditele 29.02.2024Marina CrețuÎncă nu există evaluări

- Anexa1 Informatia-Economico-Financiara 29.02.2024Document4 paginiAnexa1 Informatia-Economico-Financiara 29.02.2024Marina CrețuÎncă nu există evaluări

- ReportDocument31 paginiReportMarina CrețuÎncă nu există evaluări

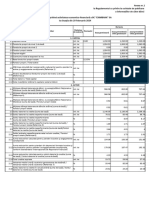

- Finrep f01 311223Document3 paginiFinrep f01 311223Marina CrețuÎncă nu există evaluări

- PL Politici Contabile-Ale VB Pu Anul 2022Document22 paginiPL Politici Contabile-Ale VB Pu Anul 2022Marina CrețuÎncă nu există evaluări

- Raport Anual 2022-RO FinalDocument169 paginiRaport Anual 2022-RO FinalMarina CrețuÎncă nu există evaluări

- Finrep f01 300423Document3 paginiFinrep f01 300423Marina CrețuÎncă nu există evaluări

- Situatii Financiare Si Raportul Auditorului 2022Document89 paginiSituatii Financiare Si Raportul Auditorului 2022Marina CrețuÎncă nu există evaluări

- Creditele Micb 31 01 2024 RoDocument1 paginăCreditele Micb 31 01 2024 RoMarina CrețuÎncă nu există evaluări

- Chestionar Client PFDocument4 paginiChestionar Client PFMarina CrețuÎncă nu există evaluări

- Informatia Privind Depozitele A B.C "Maib" S.A. LA SITUAȚIA DIN 31.01.2024Document1 paginăInformatia Privind Depozitele A B.C "Maib" S.A. LA SITUAȚIA DIN 31.01.2024Marina CrețuÎncă nu există evaluări

- Cerere Contract Deschidere Cont Curent Pentru Operatiuni Cu CarduriDocument2 paginiCerere Contract Deschidere Cont Curent Pentru Operatiuni Cu CarduriMarina CrețuÎncă nu există evaluări

- ReportDocument4 paginiReportMarina CrețuÎncă nu există evaluări

- Capitolul I 02Document1 paginăCapitolul I 02Marina CrețuÎncă nu există evaluări

- ReportDocument4 paginiReportMarina CrețuÎncă nu există evaluări

- Exerciții Propuse La Matematica EconomicăDocument2 paginiExerciții Propuse La Matematica EconomicăMarina CrețuÎncă nu există evaluări

- ReportDocument5 paginiReportMarina CrețuÎncă nu există evaluări