S-ar putea să vă placă și

- Stuparitul Nou HristeaDocument492 paginiStuparitul Nou HristeaDragan Emil75% (4)

- Finante Publice ManualDocument57 paginiFinante Publice ManualAlina PodeanuÎncă nu există evaluări

- 1934 Istoricul Poliţiei Capitalei. Fosta Agie PDFDocument91 pagini1934 Istoricul Poliţiei Capitalei. Fosta Agie PDFAdriana Serban67% (3)

- Adevarul 9mai 1897Document4 paginiAdevarul 9mai 1897Monica Ionita-ScholzÎncă nu există evaluări

- Sportul 1945 11-1673301243 Pages6-6Document1 paginăSportul 1945 11-1673301243 Pages6-6Jaka Gigi RaduÎncă nu există evaluări

- Urbanismul 1937 Iulie AugustDocument99 paginiUrbanismul 1937 Iulie AugustRamona UngureanuÎncă nu există evaluări

- Ilide - Info Model Contract Prestari Servicii de Traducere PRDocument8 paginiIlide - Info Model Contract Prestari Servicii de Traducere PRVoicu Alin CristianÎncă nu există evaluări

- SC Drumuri Si Prestari Constructii SADocument14 paginiSC Drumuri Si Prestari Constructii SAAlexandru DanielÎncă nu există evaluări

- Cerere Despagubire Casco CarpaticaDocument1 paginăCerere Despagubire Casco CarpaticaEUROSERVÎncă nu există evaluări

- IS - Iprocom - SF 2019Document17 paginiIS - Iprocom - SF 2019Maria CîrnațÎncă nu există evaluări

- Guvernul Goga Cuza A Demisionat From Porunca Vremii 1938.01-02 - OCR-4Document6 paginiGuvernul Goga Cuza A Demisionat From Porunca Vremii 1938.01-02 - OCR-4Adrian Cioflâncă0% (1)

- Borderou Corectare Simulare Bacalaureat Limba Română 2023Document1 paginăBorderou Corectare Simulare Bacalaureat Limba Română 2023Rodica PopescuÎncă nu există evaluări

- DIR A v14si171625IndiceNumePersoane1 PDFDocument800 paginiDIR A v14si171625IndiceNumePersoane1 PDFalbert andrei100% (2)

- Autorizatie Calificare 2020 Operator Introducere, Validare Si Prelucrare DateDocument1 paginăAutorizatie Calificare 2020 Operator Introducere, Validare Si Prelucrare DateellesÎncă nu există evaluări

- 26 30 36 GP 046 1999 PDFDocument48 pagini26 30 36 GP 046 1999 PDFAna CodleanuÎncă nu există evaluări

- Adevărul, 28, Nr. 10341, 23 Decembrie 1915Document4 paginiAdevărul, 28, Nr. 10341, 23 Decembrie 1915Rares VasiÎncă nu există evaluări

- Alexandru G. Djuvara - Regele Și Presa - Interpelare Desvoltată În Camera Deputaților În Ședința de La 9 Decembre 1887, Bucuresti, 1887Document69 paginiAlexandru G. Djuvara - Regele Și Presa - Interpelare Desvoltată În Camera Deputaților În Ședința de La 9 Decembre 1887, Bucuresti, 1887Mihai RadulescuÎncă nu există evaluări

- Analele Academiei Române 1908-1920. Indice Alfabetic Al Cuprinsului Volumelor 31-40Document260 paginiAnalele Academiei Române 1908-1920. Indice Alfabetic Al Cuprinsului Volumelor 31-40actiune999Încă nu există evaluări

- Doc. Frateanu ConstantinDocument3 paginiDoc. Frateanu ConstantinFlorin BalutaÎncă nu există evaluări

- Organigrama, Primaria Municipiului Vaslui 2019Document1 paginăOrganigrama, Primaria Municipiului Vaslui 2019Cristian AndreiÎncă nu există evaluări

- Picos Volumu I Proiectarea Tehnologiilor de Prelucrare Mecanica Prin Aschiere PDF FreeDocument322 paginiPicos Volumu I Proiectarea Tehnologiilor de Prelucrare Mecanica Prin Aschiere PDF FreeCiobanu Constantin-DoruÎncă nu există evaluări

- Variante Ale Letopiseţului Cantacuzinesc PDFDocument65 paginiVariante Ale Letopiseţului Cantacuzinesc PDFLitera Literescu100% (1)

- Plan Instruiri AnonimizatDocument5 paginiPlan Instruiri AnonimizatPrimaria Comunei Teremia MareÎncă nu există evaluări

- Biroul National de Statistica Al RepubliDocument105 paginiBiroul National de Statistica Al Republivasilemirza65Încă nu există evaluări

- N. Culianu - Calculú Diferențialú Și Integralú (1870) PDFDocument213 paginiN. Culianu - Calculú Diferențialú Și Integralú (1870) PDFPulseczar Alexander100% (1)

- MNG Fin BancDocument13 paginiMNG Fin BancfjfjfjÎncă nu există evaluări

- Borderou Simulare EN 2022Document1 paginăBorderou Simulare EN 2022Elena GoguÎncă nu există evaluări

- Lista Proiectelor Contractate - Programul Operaţional Competitivitate Raportare Cut-Off Date 30.09.2020Document17 paginiLista Proiectelor Contractate - Programul Operaţional Competitivitate Raportare Cut-Off Date 30.09.2020Gabriela TudorÎncă nu există evaluări

- 25 Aa 9 FabDocument2 pagini25 Aa 9 FabdianaÎncă nu există evaluări

- Tema_9_1_Informatia din BDDocument4 paginiTema_9_1_Informatia din BDОлесяÎncă nu există evaluări

- Nota de ReceptieDocument2 paginiNota de ReceptieCristina TărîţăÎncă nu există evaluări

- Arhitectura Traditionala Dobrogea - 05 - 2017 - Arta Populara ConstantaDocument76 paginiArhitectura Traditionala Dobrogea - 05 - 2017 - Arta Populara ConstantaIleana BurnichioiuÎncă nu există evaluări

- 1883 08 PDFDocument64 pagini1883 08 PDFdevenire100% (1)

- Prospect Proportionat Patria BankDocument130 paginiProspect Proportionat Patria BankLaura EneÎncă nu există evaluări

- Analele Dobrogei, No. 1, Anul II, 1921 (Ian, Mart)Document163 paginiAnalele Dobrogei, No. 1, Anul II, 1921 (Ian, Mart)Tatar Man100% (2)

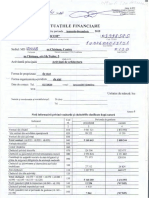

- Milestii Mici Situațiile - Financiare - 2021Document8 paginiMilestii Mici Situațiile - Financiare - 2021Felicia RusnacÎncă nu există evaluări

- Adevărul, 28, Nr. 10340, 22 Decembrie 1915Document4 paginiAdevărul, 28, Nr. 10340, 22 Decembrie 1915Rares VasiÎncă nu există evaluări

- 2019 GDSGDÎ CompressedDocument2 pagini2019 GDSGDÎ CompressedAthleticscomÎncă nu există evaluări

- Scan 0005Document1 paginăScan 0005SC NOVITEC CAD CONSULT SRLÎncă nu există evaluări

- 1 Numerar Și Program de Audit EchivalentDocument9 pagini1 Numerar Și Program de Audit EchivalentScribdTranslationsÎncă nu există evaluări

- Anuar 1890-1891Document346 paginiAnuar 1890-1891tudorvisanmiu100% (2)

- Pacatul Raul Cel Mai Mare Din Lume - Maior Iuliu - Blaj - 1939Document114 paginiPacatul Raul Cel Mai Mare Din Lume - Maior Iuliu - Blaj - 1939Tatiana CostacheÎncă nu există evaluări

- Anuarul Orasului Pitesti Si Judetului Arges 1936Document157 paginiAnuarul Orasului Pitesti Si Judetului Arges 1936Serban Dinu BuligaÎncă nu există evaluări

- SR en ISO 13920 - Tolerante Gen - SuduraDocument12 paginiSR en ISO 13920 - Tolerante Gen - SuduraEZ100% (2)

- Anexa NR - 6 - 632Document12 paginiAnexa NR - 6 - 632efimia0% (1)

- Venituri Si Cheltuieli Uat Anul 2020 (Anexa 24)Document47 paginiVenituri Si Cheltuieli Uat Anul 2020 (Anexa 24)Ramona MurarescuÎncă nu există evaluări

- Tema4 Part.2Document21 paginiTema4 Part.2Mihaela CiornohacÎncă nu există evaluări

- Nicolae Iorga Istoria Industriilor La Romani 1 PDFDocument232 paginiNicolae Iorga Istoria Industriilor La Romani 1 PDFIuliaGeorgescu100% (3)

- SF Heliport TG JiuDocument110 paginiSF Heliport TG JiuCristian RaduÎncă nu există evaluări

- Banca Creditul ComercialDocument4 paginiBanca Creditul ComercialBadicioiu LaurentiuÎncă nu există evaluări

- Situatii_financiare_organiz_necomercialeDocument7 paginiSituatii_financiare_organiz_necomercialemadalinaÎncă nu există evaluări

- RomaniaLibera 1961 02-1685309989 Pages80-80Document1 paginăRomaniaLibera 1961 02-1685309989 Pages80-80Daniel GutaÎncă nu există evaluări

- BCUIASI - PER - Y-228 - 1867-1877, Tom.1-10Document2.330 paginiBCUIASI - PER - Y-228 - 1867-1877, Tom.1-10Mihai VlăduţÎncă nu există evaluări

- RSCIIP UATC VARIAS TM PSCA Deczia 2625.2015 Tribunal Timis Adresa 6507.2016 20.01.2017OCR PDFDocument219 paginiRSCIIP UATC VARIAS TM PSCA Deczia 2625.2015 Tribunal Timis Adresa 6507.2016 20.01.2017OCR PDFCENTRUL DE RESURSE DE INFORMARE BAZATE PE SURSE DESCHISEÎncă nu există evaluări

- Guvernul Romaniei, Publicat in MO nr.605 Bis Din 15.08.2002 Anexa 47 PDFDocument4 paginiGuvernul Romaniei, Publicat in MO nr.605 Bis Din 15.08.2002 Anexa 47 PDFLuana BăceanuÎncă nu există evaluări

- Grile Top OcrDocument317 paginiGrile Top OcrcristinaÎncă nu există evaluări

- Drepturile CopiluluiDocument7 paginiDrepturile CopiluluiRARES VASILE OPRIŞÎncă nu există evaluări

- Parlament UlDocument22 paginiParlament UlDuță Tatiana GabrielaÎncă nu există evaluări

- Geții Și DaciiDocument4 paginiGeții Și DaciiRARES VASILE OPRIŞÎncă nu există evaluări

- Statele MedievaleDocument2 paginiStatele MedievaleRARES VASILE OPRIŞÎncă nu există evaluări

- Catedrale Și UniversitățiDocument1 paginăCatedrale Și UniversitățiRARES VASILE OPRIŞÎncă nu există evaluări

- Lumea Românească Și Statele Medievale În Secolele XIVDocument2 paginiLumea Românească Și Statele Medievale În Secolele XIVRARES VASILE OPRIŞÎncă nu există evaluări

- CruciadeleDocument1 paginăCruciadeleRARES VASILE OPRIŞÎncă nu există evaluări

- Euclid MatematicaDocument2 paginiEuclid MatematicaRARES VASILE OPRIŞÎncă nu există evaluări

- 3 Obiective Turistice Din RomaDocument5 pagini3 Obiective Turistice Din RomaRARES VASILE OPRIŞÎncă nu există evaluări

- FrantaDocument6 paginiFrantaRARES VASILE OPRIŞÎncă nu există evaluări