S-ar putea să vă placă și

- 1 Patrimoniul Institutiei PubliceDocument48 pagini1 Patrimoniul Institutiei PubliceLuchian Oana-MariaÎncă nu există evaluări

- Legea Privind Delimitarea Propriteății Publice Din 2018Document10 paginiLegea Privind Delimitarea Propriteății Publice Din 2018Vlad BercuÎncă nu există evaluări

- HG 1031 Din 1999 PV Inreg in CTBLT A Bunurilor Din Domeniul Public Al StatuluiDocument12 paginiHG 1031 Din 1999 PV Inreg in CTBLT A Bunurilor Din Domeniul Public Al Statuluicerto2011Încă nu există evaluări

- 29 Delim Prop PubDocument12 pagini29 Delim Prop PubElenaÎncă nu există evaluări

- Regimul Juridic General Al Bunurilor Din Domeniul Public Și Domeniul Privat Al Statului Și Al Unităților Administrativ TeritorialeDocument8 paginiRegimul Juridic General Al Bunurilor Din Domeniul Public Și Domeniul Privat Al Statului Și Al Unităților Administrativ TeritorialeAndreea BrezeanuÎncă nu există evaluări

- UNIVERSITATEADocument7 paginiUNIVERSITATEADenisaDanielaGheorgheÎncă nu există evaluări

- Bunurile Care Alcatuiesc Fondul de Stat Sau PrivatDocument40 paginiBunurile Care Alcatuiesc Fondul de Stat Sau PrivatВио ВиоÎncă nu există evaluări

- Curs IIDocument5 paginiCurs IICosminRomanÎncă nu există evaluări

- HG 1705-2006-Inv - Dom.publicDocument2 paginiHG 1705-2006-Inv - Dom.publicANDREEAÎncă nu există evaluări

- Domeniul PublicDocument30 paginiDomeniul PublicBirtocian RalucaÎncă nu există evaluări

- Curs Dreptul de Proprietate PublicaDocument24 paginiCurs Dreptul de Proprietate PublicaSorin GabrielÎncă nu există evaluări

- Domeniul PublicDocument23 paginiDomeniul PublicPalace UpÎncă nu există evaluări

- Cursul 5 (Atributele Dreptului de Proprietate) PDFDocument7 paginiCursul 5 (Atributele Dreptului de Proprietate) PDFElaborare ProiecteeuropeneÎncă nu există evaluări

- DR Funciar 1Document4 paginiDR Funciar 1laviniacosticaÎncă nu există evaluări

- Legea 213 - 1998 - Proprietatea Publica Si Regimul Juridic Al AcesteiaDocument11 paginiLegea 213 - 1998 - Proprietatea Publica Si Regimul Juridic Al AcesteiaDenisaDanielaGheorgheÎncă nu există evaluări

- Bunurile Dreptului PublicDocument6 paginiBunurile Dreptului PublicDiana HanteaÎncă nu există evaluări

- 63 Mod DelimDocument20 pagini63 Mod DelimElenaÎncă nu există evaluări

- Tema Contabilitatea InstitutiilorDocument2 paginiTema Contabilitatea InstitutiilorBiancaÎncă nu există evaluări

- OUG NR 57-2019 Codul AdministrativDocument55 paginiOUG NR 57-2019 Codul AdministrativprimariahusiÎncă nu există evaluări

- Instructiunea Delimitarea Proprietatea PublicaDocument23 paginiInstructiunea Delimitarea Proprietatea PublicaAndrei MandraburcaÎncă nu există evaluări

- HG 731 2007 - Norme Metod OG 14 2007Document50 paginiHG 731 2007 - Norme Metod OG 14 2007bugsy_alexandruÎncă nu există evaluări

- Domeniul PublicDocument16 paginiDomeniul Publiclorena100% (1)

- Tema 2Document22 paginiTema 2Carmen ȘtefaniaÎncă nu există evaluări

- Zile Libere Suplimentare.2023Document16 paginiZile Libere Suplimentare.2023IoanaÎncă nu există evaluări

- HG 392Document4 paginiHG 392victorbuzescuÎncă nu există evaluări

- Referat Drept FunciarDocument10 paginiReferat Drept FunciarMoca DorinaÎncă nu există evaluări

- Unitatile Administrativ TeritorialeDocument4 paginiUnitatile Administrativ TeritorialePetruÎncă nu există evaluări

- Regulament Cu Privire La Modul de Schimbare A Destinației TerenurilorDocument16 paginiRegulament Cu Privire La Modul de Schimbare A Destinației TerenurilorLegalÎncă nu există evaluări

- 5.drept Civil 05.11.2018Document5 pagini5.drept Civil 05.11.2018LaurentiuÎncă nu există evaluări

- Legea 7Document34 paginiLegea 7Selena SublimÎncă nu există evaluări

- Bunurile PubliceDocument10 paginiBunurile PubliceCosmina BumbÎncă nu există evaluări

- Tema DAB Margarit AlinDocument5 paginiTema DAB Margarit AlinMargarit AlinÎncă nu există evaluări

- Curs 4, Proprietatea PublicaDocument4 paginiCurs 4, Proprietatea PublicaEdu EdyÎncă nu există evaluări

- Hotărâre Domeniu Public - PrivatDocument14 paginiHotărâre Domeniu Public - Privatallan100Încă nu există evaluări

- Mecanisme de Cooperare Privind Administrarea Patrimoniului Entităților Publice - Revenco IonDocument11 paginiMecanisme de Cooperare Privind Administrarea Patrimoniului Entităților Publice - Revenco IonIon RevencoÎncă nu există evaluări

- LEGE Nr. 213 Din 17 Noiembrie 1998Document7 paginiLEGE Nr. 213 Din 17 Noiembrie 1998Ciprian BobeicaÎncă nu există evaluări

- Drept Civil Referat 1Document6 paginiDrept Civil Referat 1Marcel SîlcaÎncă nu există evaluări

- Leg.213 Proprietatea Publică Şi Regimul Juridic Al AcasteiaDocument244 paginiLeg.213 Proprietatea Publică Şi Regimul Juridic Al AcasteiasileciubixÎncă nu există evaluări

- Legea 33-1994-RepublicataDocument8 paginiLegea 33-1994-RepublicataDana LebadaÎncă nu există evaluări

- Legea 7/1996Document39 paginiLegea 7/1996dumitrascu_aidaÎncă nu există evaluări

- Lex - LEGE 7 1996 - Modificare 21 August 2020Document88 paginiLex - LEGE 7 1996 - Modificare 21 August 2020terranenaÎncă nu există evaluări

- Ordonanţă 81 28-08-2003Document9 paginiOrdonanţă 81 28-08-2003elena.pavelÎncă nu există evaluări

- ContabilitateDocument14 paginiContabilitateCarmen BedreagaÎncă nu există evaluări

- Drept Administrativ Al BunurilorDocument45 paginiDrept Administrativ Al BunurilorMircea Dorohoncianu100% (1)

- Lex - LEGE 7 - 1996 - Modificare 18 Decembrie 2021Document48 paginiLex - LEGE 7 - 1996 - Modificare 18 Decembrie 2021Cilan NicusorÎncă nu există evaluări

- Lege (A) 7 13 - 03 - 1996Document45 paginiLege (A) 7 13 - 03 - 1996Comanescu Gabriel ArhitectÎncă nu există evaluări

- OUG 30 Din 2007Document8 paginiOUG 30 Din 2007snxrwtg4f8Încă nu există evaluări

- Parlamentul: Cadastrului Bunurilor ImobileDocument41 paginiParlamentul: Cadastrului Bunurilor ImobileEugenia BoghiuÎncă nu există evaluări

- Referat Drept CivilDocument20 paginiReferat Drept CivilBudeanu TarzanÎncă nu există evaluări

- Legea 33 1994 Forma Sintetica Pentru Data 2022 09 15Document5 paginiLegea 33 1994 Forma Sintetica Pentru Data 2022 09 15Bogdan Stefan RaduÎncă nu există evaluări

- Proprietatea Publica. Domeniul PublicDocument16 paginiProprietatea Publica. Domeniul Publicciprian100% (2)

- Sintact Legea 7 1996 Cadastrului Si A PublicitatiiDocument55 paginiSintact Legea 7 1996 Cadastrului Si A PublicitatiiMihaela CiobanuÎncă nu există evaluări

- Og 81-2003 S9-S10Document9 paginiOg 81-2003 S9-S10madalinanistorÎncă nu există evaluări

- Monitorul Oficial Partea I Nr. 1029bisDocument52 paginiMonitorul Oficial Partea I Nr. 1029bisMoto AdiÎncă nu există evaluări

- 1772 - 07 29 14 Proiect Lege Transmis MEDocument28 pagini1772 - 07 29 14 Proiect Lege Transmis MEDenisaDanielaGheorgheÎncă nu există evaluări

- Legea 126 Din 2016Document8 paginiLegea 126 Din 2016Oana ManalauÎncă nu există evaluări

- Curs Drept Funciar 1,2Document8 paginiCurs Drept Funciar 1,2casti copiat100% (1)

- Monitorul Oficial Partea I Nr. 41 Ordin Antibiotice Si AntifungiceDocument16 paginiMonitorul Oficial Partea I Nr. 41 Ordin Antibiotice Si AntifungicePoliclinica PromedÎncă nu există evaluări

- Adresă Privind Acordul OSC Pentru Viza de CFPPDocument1 paginăAdresă Privind Acordul OSC Pentru Viza de CFPPgeorgiana.petroiu1988Încă nu există evaluări

- Intrebari Sub Forma de Grile SecDocument101 paginiIntrebari Sub Forma de Grile Secgeorgiana.petroiu1988Încă nu există evaluări

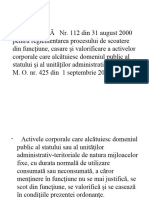

- ORDONANTA Nr. 112Document5 paginiORDONANTA Nr. 112georgiana.petroiu1988Încă nu există evaluări

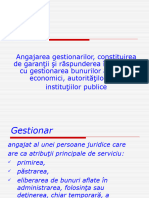

- GestionariiDocument17 paginiGestionariigeorgiana.petroiu1988Încă nu există evaluări

- Hotararea Guvernului Nr. 966Document17 paginiHotararea Guvernului Nr. 966georgiana.petroiu1988Încă nu există evaluări

- Decizie Numirea Temporara Pentru CFPPDocument1 paginăDecizie Numirea Temporara Pentru CFPPgeorgiana.petroiu1988Încă nu există evaluări

- Regulament UE 549 2013 v16072013 CfnetDocument727 paginiRegulament UE 549 2013 v16072013 CfnetadicikoÎncă nu există evaluări

- Comunicarea Scrisa de AfaceriDocument9 paginiComunicarea Scrisa de AfaceriGeorgiana PetroiuÎncă nu există evaluări