S-ar putea să vă placă și

- Fisa de Lucru - Analiza SenzorialaDocument1 paginăFisa de Lucru - Analiza SenzorialaEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare - Notiuni Privind Politica CalitatiiDocument1 paginăFisa de Documentare - Notiuni Privind Politica CalitatiiEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare - Imbunatatirea CalitatiiDocument2 paginiFisa de Documentare - Imbunatatirea CalitatiiEcaterina JuganaruÎncă nu există evaluări

- Fisa de Lucru - Analiza SenzorialaDocument1 paginăFisa de Lucru - Analiza SenzorialaEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare - Asigurarea CalitatiiDocument3 paginiFisa de Documentare - Asigurarea CalitatiiEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare-Planificarea Activitatii de ManagementDocument2 paginiFisa de Documentare-Planificarea Activitatii de ManagementEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare - Evolutia Notiuni de CalitateDocument4 paginiFisa de Documentare - Evolutia Notiuni de CalitateEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare-Procedurile CalitatiiDocument3 paginiFisa de Documentare-Procedurile CalitatiiEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare-Notiuni Ale Conceptului de CalitateDocument5 paginiFisa de Documentare-Notiuni Ale Conceptului de CalitateEcaterina JuganaruÎncă nu există evaluări

- Fisa de Lucru-Materii Prime in Industria ExtractivaDocument1 paginăFisa de Lucru-Materii Prime in Industria ExtractivaEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare-Inregistrarea CalitatiiDocument2 paginiFisa de Documentare-Inregistrarea CalitatiiEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare-Documentele CalitatiiDocument1 paginăFisa de Documentare-Documentele CalitatiiEcaterina JuganaruÎncă nu există evaluări

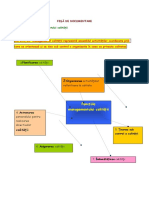

- Fisa de Documentare-Tipuri de AuditDocument2 paginiFisa de Documentare-Tipuri de AuditEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare-Manualul CalitatiiDocument3 paginiFisa de Documentare-Manualul CalitatiiEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare - Elementele Sistemului CalităţiiDocument3 paginiFisa de Documentare - Elementele Sistemului CalităţiiEcaterina JuganaruÎncă nu există evaluări

- Fisa Lucru - SterilizareaDocument1 paginăFisa Lucru - SterilizareaEcaterina JuganaruÎncă nu există evaluări

- Fisa de Lucru-Procese in Vin Si BereDocument3 paginiFisa de Lucru-Procese in Vin Si BereEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare La ZdrobitorDocument1 paginăFisa de Documentare La ZdrobitorEcaterina JuganaruÎncă nu există evaluări

- Fisa de Lucru-Procese in Vin Si BereDocument3 paginiFisa de Lucru-Procese in Vin Si BereEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare - Lin InaltatDocument2 paginiFisa de Documentare - Lin InaltatEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare - Materii Prime Bere, VinDocument2 paginiFisa de Documentare - Materii Prime Bere, VinEcaterina JuganaruÎncă nu există evaluări

- Fisa Documentare - Îngrijirea VinuluiDocument2 paginiFisa Documentare - Îngrijirea VinuluiEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare - Tinerea Sub Control A CalitatiiDocument1 paginăFisa de Documentare - Tinerea Sub Control A CalitatiiEcaterina JuganaruÎncă nu există evaluări

- Fisa Lucru - PasteurizareaDocument2 paginiFisa Lucru - PasteurizareaEcaterina JuganaruÎncă nu există evaluări

- Fisa de Lucru-CondensatorDocument1 paginăFisa de Lucru-CondensatorEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare - Boli Cauzate de Consumul de AlimenteDocument6 paginiFisa de Documentare - Boli Cauzate de Consumul de AlimenteEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare - Functiile Managementului CalitatiiDocument1 paginăFisa de Documentare - Functiile Managementului CalitatiiEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare-Coordonarea Activitatii de Management Al CalitatiiDocument3 paginiFisa de Documentare-Coordonarea Activitatii de Management Al CalitatiiEcaterina JuganaruÎncă nu există evaluări

- Fisa de Documentare - Organizarea Activitatii de Management A CalitatiiDocument7 paginiFisa de Documentare - Organizarea Activitatii de Management A CalitatiiEcaterina JuganaruÎncă nu există evaluări