S-ar putea să vă placă și

- Bilant 2013 - F20Document3 paginiBilant 2013 - F20Larisa DenisaÎncă nu există evaluări

- Contul de Profit Si PierdereDocument3 paginiContul de Profit Si PierdereDana CiupeÎncă nu există evaluări

- Cont de Profit Si Pierdere PDFDocument3 paginiCont de Profit Si Pierdere PDFDanube Delta100% (3)

- Format Cont Profit Si PierdereDocument2 paginiFormat Cont Profit Si PierdereAndreea DumitraşcÎncă nu există evaluări

- Bilantul Si Contul de Profit Si Pierdere Fisa de LucruDocument17 paginiBilantul Si Contul de Profit Si Pierdere Fisa de LucruIuliaÎncă nu există evaluări

- Cont Profit Si PierdereDocument2 paginiCont Profit Si Pierderedutzik_deeaÎncă nu există evaluări

- Formular Cont de Profit Si PierdereDocument3 paginiFormular Cont de Profit Si PierdereMarius BuieÎncă nu există evaluări

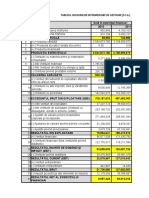

- Tabloul Soldurilor Intermediare de GestiuneDocument2 paginiTabloul Soldurilor Intermediare de GestiuneCorina ZabrianÎncă nu există evaluări

- Rezolvare Analiza CPP Si CAFDocument11 paginiRezolvare Analiza CPP Si CAFSerpil AliÎncă nu există evaluări

- Bilant Prescurtat 2014Document16 paginiBilant Prescurtat 2014Plamada Ciubotaru Oana Andreea100% (2)

- Formular Situatii FinanciareDocument6 paginiFormular Situatii FinanciareAndronic ConstantinÎncă nu există evaluări

- Festiunea Financiara A IntreprinderiiDocument5 paginiFestiunea Financiara A IntreprinderiiAlexandra GeorgianaÎncă nu există evaluări

- Rezolvare Spete 23-29 Martie 2020Document14 paginiRezolvare Spete 23-29 Martie 2020Andreea OlaruÎncă nu există evaluări

- Seminar 6 GFIDocument5 paginiSeminar 6 GFIJohnÎncă nu există evaluări

- Bilant PrescurtatDocument14 paginiBilant PrescurtatOanna Oanna60% (5)

- Tema 2 FCDocument3 paginiTema 2 FCAndreea Lorena SavinÎncă nu există evaluări

- 5TC 1 - IdDocument2 pagini5TC 1 - Idcioc.gilia.h2rÎncă nu există evaluări

- Cont de Profit Si PierdereDocument3 paginiCont de Profit Si PierdereLaura CalinÎncă nu există evaluări

- 2023 AEF CheltuieliDocument7 pagini2023 AEF CheltuieliNataly KironakyÎncă nu există evaluări

- Template Proiectii FinanciareDocument14 paginiTemplate Proiectii Financiaremhtaurel82Încă nu există evaluări

- Proiectii Financiare807 08092020Document14 paginiProiectii Financiare807 08092020Cristina AntohiÎncă nu există evaluări

- Proiectii FinanciareDocument14 paginiProiectii Financiarebobanu14Încă nu există evaluări

- Bilant SC Boromir Prod Sa Buzau 1145077Document14 paginiBilant SC Boromir Prod Sa Buzau 1145077Banica CosminÎncă nu există evaluări

- Tabloul Soldurilor Intermediare de GestiuneDocument2 paginiTabloul Soldurilor Intermediare de GestiuneMihai CristianÎncă nu există evaluări

- Plan de Afaceri 10Document6 paginiPlan de Afaceri 10Irina BanăÎncă nu există evaluări

- Capitolul 4 Analiza Ec FinanciaraDocument9 paginiCapitolul 4 Analiza Ec FinanciaraMiky RaniaÎncă nu există evaluări

- Definire Si Clasificare CH ExtraordinareDocument18 paginiDefinire Si Clasificare CH ExtraordinareDelia NegrilaÎncă nu există evaluări

- Proiect Finante CorporatisteDocument15 paginiProiect Finante CorporatisteRaluca RusuÎncă nu există evaluări

- Rezolvare TemaDocument6 paginiRezolvare TemaAlina Lungu100% (1)

- Tema 1 Mihalcioiu AndreiDocument6 paginiTema 1 Mihalcioiu AndreiMihalcioiu AndreiÎncă nu există evaluări

- Bilant ExcelDocument23 paginiBilant ExcelSorina MardareÎncă nu există evaluări

- Bilant Si BalanteDocument73 paginiBilant Si BalanteFelicia RugeaÎncă nu există evaluări

- MNG FinanciarDocument2 paginiMNG FinanciarCodrutaÎncă nu există evaluări

- Contul de Profit Si PierdereDocument4 paginiContul de Profit Si Pierdereadriana_teodorescu100% (1)

- Contul de RezultatDocument2 paginiContul de RezultatVlad TudorÎncă nu există evaluări

- Studiu de Caz 1 BlockchainDocument9 paginiStudiu de Caz 1 BlockchainestetiquesalonÎncă nu există evaluări

- EXEMPLE PRACTICE Curs TEHNICI DE ESTIMARE A VALORII AFACERII 2021Document48 paginiEXEMPLE PRACTICE Curs TEHNICI DE ESTIMARE A VALORII AFACERII 2021Florina GrumazescuÎncă nu există evaluări

- Aplicatii Impozit Pe Profit - NDocument4 paginiAplicatii Impozit Pe Profit - NAdrian TudorieÎncă nu există evaluări

- Bilant PrescurtatDocument12 paginiBilant PrescurtatCorina Miodrag VesaÎncă nu există evaluări

- Situatia Financiara 2015 PDFDocument51 paginiSituatia Financiara 2015 PDFClaudius ACATRINIÎncă nu există evaluări

- Proiectii Financiare-CoaforDocument6 paginiProiectii Financiare-CoaforIonel PopaÎncă nu există evaluări

- Bilanț 2011Document12 paginiBilanț 2011kkappaÎncă nu există evaluări

- IFRS Studii de Caz - I3 - Cursanti S2 An 2 2020Document22 paginiIFRS Studii de Caz - I3 - Cursanti S2 An 2 2020Mari TrifuÎncă nu există evaluări

- FiscalitateDocument6 paginiFiscalitateAnamaria MunteanuÎncă nu există evaluări

- Raport Activitate CFR 2015Document61 paginiRaport Activitate CFR 2015Jurat MarianaÎncă nu există evaluări

- Formular Bilant LichidareDocument5 paginiFormular Bilant Lichidaremirela713100% (6)

- Bilant Biofarm CorectDocument17 paginiBilant Biofarm CorectSabin Costin Mihai CarzolÎncă nu există evaluări

- Evaluarea Proiectelor de InvestitiiDocument31 paginiEvaluarea Proiectelor de InvestitiimisirloredanaÎncă nu există evaluări

- Seminar 5Document8 paginiSeminar 5JuganaruValentinaÎncă nu există evaluări

- Buget Operational ExempluDocument6 paginiBuget Operational ExempluConstantin TorcatoruÎncă nu există evaluări

- BILANT SI CPP 2844 - RopharmaDocument14 paginiBILANT SI CPP 2844 - RopharmaIorga AlexandruÎncă nu există evaluări

- Test Contabilitate RezolvatDocument8 paginiTest Contabilitate RezolvatAnisoaraNeaguÎncă nu există evaluări

- REI Master DiplomatieDocument2 paginiREI Master DiplomatieIonut MurariuÎncă nu există evaluări

- Mintea Moralistă, Murariu Ionuț - Cristian, Amarandei AdrianDocument6 paginiMintea Moralistă, Murariu Ionuț - Cristian, Amarandei AdrianIonut MurariuÎncă nu există evaluări

- Fisa de Lucru Nr.3 MicroDocument2 paginiFisa de Lucru Nr.3 MicroIonut MurariuÎncă nu există evaluări

- AxionGl5Neo 3Document2 paginiAxionGl5Neo 3Ionut MurariuÎncă nu există evaluări