Documente Academic

Documente Profesional

Documente Cultură

Proiect-Fuziune+anexe THG-DBR vizatORC 20130814

Încărcat de

viorikalunguTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Proiect-Fuziune+anexe THG-DBR vizatORC 20130814

Încărcat de

viorikalunguDrepturi de autor:

Formate disponibile

/2.

os..?o/J

hbtp

/,,"*4

b14

{

za2,4rz,/q/p")y

"(

k,)

/-;

t

V/reea

/

:',,4i/

Jr,<ecpB orrrg

/1"/

'/

{

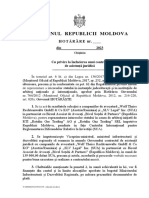

DE FUzruNE

/

PROIECT

(potrivit

art. 24lgurmitoarete

dinLegea 31 /1990

a societigitor

comerciate)

Inchei at

i ntre:

S. C. TI POHOLDI NG

S. R. L.

in catitate

de societate

absorbant5 pe

de o parte

("rHG")

S. C. DBR Hot di ng

S. A.

i n cati tate

de soci etate

absorbi td pe

de attd parte

("DBRH")

di n dat a de 15 i uni e 2013

dupS cum

i MTNTSTERL l " J USTI TI EI

i n r mus csI LLA- szt oOt t t

t r a d u c E t o r - i n t e t P t c l

ffi;r;?4

TI POHOLDI NG

?:"J**

iTffiq

1- - s. A

A

%^olott

:;ocietate

urmeazd:

#i

Proiect

de fuziune

Ti pohot di ng

S. R. L.

-

DBR Hotding

S.A.

Defi ni ti i

Activ net contabil

Data Efectiva

a Fuziunii

Data Referinta

ANCC

THG

DBRH

Societati

Participante

la Fuziune

Societate

Absorbanta

Societate

Absorbita

Si tuati l e Fi nanci are

de Fuzi une

Diferenta

dintre activete

totate

5i

datoriite

t ot at e at e unei ent i t i f i .

i nseamni

1 sept embri e

2013

inseamnd

31 decembrie

2O12;

Activ net contabit

corectat.

i nseamni

S. C. TI pOHOLDI NG

SRL, persoana

j.uridica

romana,

organizatl

ca societate

cu

rdspundere

t i mi t at 5,

cu sedi ul i n Ct uj _Napoca,

st r . Fabr i ci i ,

nr . 93_103, j ud.

ct uj ,

inmatricutatd

ta ORCT

Cf ri sub

nr. J12/ 3284/ 1994,

avdnd CUt RO 6437617

i nseamni

S. C. DBR HOLDI NG

S. A. , persoana

j uri di ca

romana,

cu sedi ut i n Romani a,

Mun.

Cl uj - Napoca,

St r . Fabr i ci i ,

nr . 93_103, j ud.

Ct uj , ?nmat ri cut at a

t a ORCT

Ct uj sub nr.

J12/ 2087 / 201 0, CUI: RO 23344879

inseamni

THG

9i

DBRH;

inseamni

THG;

inseamni

DBRH:

Reprezi nt i

si t ual i i t e

f i nanci are

at e 5. C.

Ti pohot di ng

S. R. L. gi

at e S. C. DBR Hot di ng

S. A.

fa data de 31 Decembrie

ZO1Z,

care sunt

ata;ate

la prezentul proiect

de Fuziune

in

Anexete

1 si 2

l uni e 2013

' l

tY;.3284-:ten

' 9^<

r y

I

TrloHoror

?"*l;*

)ryffiT',d\

$ffi

4d

/ d

Proiect de fuziune Tipohotding S.R.L.

-

DBR Hotding S.A.

l uni e 2013

Preambul

(1) D' nul Cserhati Csaba din partea THG si d-na CAnpean Manueta din partea DBRH au fost

i mput erni ci l i de cdt reAdunarea Generat i a THGdi n dat a de 08. 07. 2013 (i n

subst i t ui rea d-t ui

Kerezsi Mikt6s), respectiv de citre Adunarea Generala Extraordinara a DBRH din data de

09' 07.2013, s5 intocmeasc5 un Proiect de Fuziune potrivit

art. 241 din Legea 31/l;lg1

(republ' icatX)

in scopul fuziunii dintre THG in calitate de societate absorbantd gi DBRH in

catitate de societate absorbita pi de a it inainta la Oficiut Registrutui Comerfutui unde este

inmatricutati fiecare Societate

participanti

la Fuziune.

(2) Administratorii imputernicili ai cetor doui societ6li care fuzioneazi sunt Dt. Cserhati Csaba

-

di n part ea THG si D-na C8npean Manuel a

-

di n part ea

DBRH.

(3) Prezentul Proiect de Fuziune a fost aprobat de citre cei doi administratori imputerniciti ai

soci et et i l or care f uzi oneazi i n dat a de 11 i ut i e 2013.

(4) Prezentul Proiect de Fuziune insolit de o declaratie despre modul cum DBRH a hotir6t si stingd

pasivul

sau va fi depus in conformitate cu art.24? din Legea 31/1gg} (repubticata) pentru

aprobare

9i

pubticare

la Oficiut Registrutui Comerlului Ctuj precum gi la oricare atte autoritlli

pubtice in functie de necesitate. Dectaratia despre modul cum DBRH a hotirAt sI sting6 pasivul

sau este atagati prezentului

proiect

de Fuziune in Anexa 3.

sl

Forma, denumirea gi sediul social

al Soci et Sl i l or Part i ci pant e l a Fuzi une

potrivit

art.241 tit. a) din Legea 31/1990 (repubt.icati)

(1) THG este o persoana juridicl

rom6n6, constituiti sub forma unei societigi cu rdspundere

t i mi t at d (S. R' L. ),

cu sedi ul i n Romani a, Mun. Ct uj -Napoca, St rada Fabri ci i , nr. 93-103, j ud.

Ct uj ,

inmatricutatS ta oficiut Registrutui comerlului Ctuj sub numarul J12/32g4/1gg4, avand codul

unic de inregistrare RO 6437617. Capitatut social a[ THG este de 91.364 tei gi este tmp6rlit in

7.028 pirli sociate cu o vatoare nominatl de 13 tei pe parte sociatd. Capitatut sociat at THG a

fost virsat integral de citre asociat.

(2) DBRH este o persoana juridici

romAnS, constituiti sub forma unei societlli pe acliuni (S.A.), cu

sedi uI i n Romani a, Mun. Ct uj - Napoca, 5t r .

Fabr i ci i , nr . 93- 103, j ud.

Ct uj , i nmat r i cut at a

ta oficiul Registrutui Comerlutui Ctuj sub numirul J lz/zol7/2010, avAnd codut unic de

?nregistrare Ro 23344879. capitatut social at DBRH este de RoN 93.120 tei gi este impirfit in

931.200 tei pirti

sociale cu o vatoare nominala de 0,10 tei pe acliune. Capitatut social at DBRH

a fost vdrsat integral de citre asociati.

t /

i Mt Nt S f E RL t . t r r S T t T t I l

1n

anr rs csrr. LA

-sztD6Nr

i

t r a d u c d t o r - i n l c r p r e l

I A u t N n 2 6 i i l

J-'l*:.o^'

' .\,it-4

-

' '

^t ^ i,

\'-. \;

t',(:

t-t.

- .'\

r\ii::'Jlc

hi}

ss,?:l:3"92

Societate

+_

/ \

( a)

( b)

Proiect de fuziune Tipohotding S.R.L.

-

DBR Hotding S.A.

l uni e 2013

s2

Fundament area gi condi l i i l e

f uzi uni i

potrivit

art. Z4i tit. b) din Legea 31t1990

(repubticatd)

( 1) Temei ul l egal al f uzi uni i

Prezentul Proiect de Fuziune a fost intocmit in conformitate cu prevederite

art. Z41gi urmitoarete

din Legea nr.31/1990 de citre administratorii Societilii Absorbite respectiv Societdtii Absorbante gise

intemeiazd pe:

HotXrirea Adun6rii Generale a Asocialitor THG din data de o1.o7.zoj3, prezentat6

in Anexa nr.

4,

$i

HotdrArea Adunlrii Generale Extraordinare

a Actrionaritor DBRH din data de 09.07.2013, prezentatd

i n Anexa nr. 5.

prin

care s-a decis, de principiu,

fuziunea prin

absorblie a cetor dou6 societdtri, metoda agreatl de

stabitire a raportutui de schimb, renunfarea [a intocmirea de citre un expert a-raportutui solicitat de

art.2433 din Legea 31/1gg} gi insircinarea celor doi administratori de a intocmi prezentut proiect de

fuziune.

(2) Fundamentarea Fuziunii

Direct sau indirect, atat THG cetti DBRH sunt delinute de aceeagi companie: DIJBESZEDo HoLDING

ZRT (Societate

Inchisa pe Actiuni), persoana juridica

maghiara, cu sediut in Ungaria, 1117 Budapesta,

Str. Budafoki, nr.107' 109, avand numar de inregistrare 01-10-042094 ta Registrut societi;itor

comerciate din Budapesta.

Totodatd, cele doud SocietSli Participante la Fuziune, nu desfSgoari o activitate operationati propriu-

zisi, ambete fiind societifi de investifii.

in aceste circumstanfe, fuziunea acestora reprezinti un proces firesc prin care se reatizeazi o

concentrare a activit5lii economice intr-o singurE societate comercia[5, in scoput eficientizirii acestei

activiteti, a[ asiguririi unui management unitar, at diminulrii chettuietilor de administrare at reducerii

timputui necesar luirii deciz.iitor.

Prin forrnarea unei singure entit5li legate, sunt vizate avantaje: (i) etiminarea structuritor paratete

din

cadruI sistemelor administrative

ate SocietSlitor Participante la Fuziune; (ii) simptificarea pi

imbunit5trirea proceduritor

de monitorizare gi raportare in retalia cu autoritdlile romAne competente;

(iii) o mai buni alocare a resursetor, cregterea eficienlei gi reducerea in consee

precum gi un management superior gi o competitivitate

sporitd (v)

o consot

doua societ5li, fuziunea contribuind la dervottarea gi

eficientizarea servicii

Parti ci pante l a Fuzi une.

[

A u t

t L l

?tffi0nr

Si pcr

5 i l

i;5,s;?A

OHOLDI,V;

(ds:*-W

?iI8i?E;i

's*Y

oe5*G

(:;)#

Proiect de fuziune Tipohotding

S.R.L.

-

DBR Hotding S.A.

(3)

Condiliile fuziunii

(a) Obiectul de activitate at societifitor

participante

la Fuziune

societeti Participante la Fuziune au ca obiect principat

de activitate:

o

DBRH Alte activitati de servicii suport pentru intreprinderi

n.c.a, cod 8299

o

THG Al t e act i vi t at i de t i pari re n. c. a. , cod 1g12

l uni e 2013

( b)

Structura asocialilor Societ;fitor

participante

la Fuziune

A5a dupS cum rezuttS

9i

din graficul

de mai

jos,

Tiphotding sA

5i

DBR Hotding sA sunt detinute in

totalitate, atat direct cit gi indirect, de Dijbeszedci Hotding Zit.

i.,

_fi

n, rs r enr r. rusrfril-i

iN

EM Es csil, r.A.SZrOrSlvrel

i

r r a r i u c i t o r - i r t e r p r e t

I

I A ''

Uf\t''ti

I

i

Societate absorbita

l2

DIJBESZEDO HOLDING ZRT

DUBESZEDO FAKTORHAZ NYRT

931,2

DIJBESZEDO HOLDING ZRT

92. 1

gg, g

Axxa:."5

rrPqiorDrN;

R;%;la

Societ

Proiect de fuziune Tipohotding S.R.L.

-

DBR Hotding S.A. l uni e 2013

(c) Modatitatea fuziunii

La Data Efectivd a Fuziunii, DBRH in calitate de societate absorbitd va fi absorbitl de THG in calitate

de societate absorbanti prin transmiterea universa[5 a patrimoniutui cu toate drepturite gi obtigaliite gi

cu renuntarea expresd la lichidarea DBRH in calitate de societate absorbitS, conform art. 238 paragraf

a) pini la art. 251.1 din Legea 3111990 (repubticati) privind societXlite comerciate.

THG accepti in mod expres transmiterea pe catea succesiunii universate legale, in conformitate cu

termenii gi condiliite stabitite prin prezentul Proiect de Fuziune.

in schimbut pirfi sociate delinute la Societatea Absorbitd, asocialii acesteia vor dobindi drept

contraprestatie pdrli sociate la Societatea Absorbanti. Efectete fuziunii se vor produce asupra

asocialitor la data de inregistrare astfel cum urmeazl a fi stabititi in cadrul adundrii generate a

asocialitor ce urmeazi sE aprobe fuziunea in conformitate cu prevederite art. 246

5i

249 tit. b) din

Legea 31 /1 990 (repubticati) privind societelite comerciate.

(d) Dispozi!ii legale apticabite

Toate dispoziliite prezentului Proiect de Fuziune ate anexelor sate sunt in concordanti cu legite romAne

' in

vigoare, in special cu: Legea 31/1990 privind societdlile comerciate, repubticatd, cu modific6rile gi

comptetdrite utterioare (Legea 31/1990), Legea contabititetii 82/1991, repubticati, cu modificirite gi

comptetirite utterioare (Legea 82/1991), Ordinul nr. 1376117.09.2004 emis de Ministerul Finanletor

privind reftectarea in contabilitate a principatetor operaliuni de fuziune, divizare, dizotvare gi tichidare

a societi;ilor comerciate, precum gi retragerea sau excluderea unor asociati din cadrul societdtilor

comerciate qi tratamentul fiscal al acestora (OMFP 1376120041, Ordinut Ministerutui Finantetor Pubtice

nr. 3055/2009 privind aprobarea regtementlritor contabite conforme cu directivele europene, cu

modificdrite gi complet6rite utterioare (OMFP 3055/2009), Legii nr. 571/2003 privind Codul Fiscat, cu

modificirile

5i

comptetirite utterioare (Legea 571/2003), Legii nr. 67 /2006 privind protectia drepturitor

satariatitor in cazuI transferului intreprinderii, a[ unit6[ii sau aI unor pirfi ate acestora (Legea

67/2006), Ordinut Ministerutui Finanletor Pubtice nr.2861/2009 pentru aprobarea privind organizarea,

efectuarea inventarierii elementetor de natura activelor, datoriitor gi capitaturitor proprii (OMFP

2861 /2009t.

(e) Direcfia fuziunii

' in

baza prezentutui Proiect de Fuziune, DBRH, in catitate de societate absorbiti, va fuziona cu THG, in

,catitate

de societate absorbantS, prin transferarea universatit[tii patrimoniutui DBRH, sub rezerva

aprobdrii de c6tre Adunarea Generati Extraordinard a Asociafitor THG gi Adunarea Generala

Extraordinara a Acfionaritor DBRH, respectiv de citre Oficiut de Registru a[ Comertutui Ctuj.

g3

Condiliile alocirii de p6rli sociale la Societatea Absorbanti

potrivit art.241tit c) din Legea 31 /1990

(1) Stabilirea activului

5i

pasivului ce urmeazi a fi transmis

,Activete gi pasivete Societilitor Participante la Fuziune sunt evidenliate in situa[iile financiare auditate

' incheiate

la data de referinti 31 decembrie2012 (,Data de referinfi"). Pentru Soci

la Fuziune, auditarea situatiite financiare nu este impus6 de tegistatria

rneindeptinind condi[iite minime impuse de OMFP 3055/2009.

Axxru26

TIPOfiotDiN;

o-

s. f i . 1.

"t!+ouo"-,t*9

Tl [ l

' , t

Proi ect de' f uzi une Ti pohot di ng S. R. L.

-

DBR Hot di ng S. A. l uni e 2013

Situatiite Financiare de Fuziune sunt prezentatein Anexete 1gi 2 ar prezentutui Pnoiect de Fuziune.

Societatea Absorbitl transmite cdtre Societatea Absorbante intregut ei patrimoniu cu toate drepturile

gi obtigagiite, cu toate raporturite contractuate in desf5gurare

' in

cursul succesiunii universate. Sunt

transmise inclusiv toate bunurite economice care nu sunt evidentiate in Situatiite Financiare de

Fuzi une.

(2) Evaluarea activului gi pasivului ce urmeaz6 a fi transmis

Pentru evatuarea activului gi pasivului cAt pi pentru determinarera ratei de schimb a pirtri sociale, au

fost utilizate principiite gi regutite de evatuare in vigoare, cu respectarea prevederitor tegate in vigoare.

' Vatoarea

aporturi l or nete de fuzi une al e Soci etSti l or Parti ci pante l a Fuzi une a fost determi nati i n baza

,:val udri i

cetor doui soci etSl i prezentatl pri n fol osi rea metodei acti vutui net contabi [. Conform

prevederi t or punct ut ui 121 (2) at Ordi nut ui 3055/ 2009 capi t ol ut 1 punct uI A (i t ) al doi l ea paragraf al

t )rdi nut ui

nr. 137612004, eval uarea a f ost ef ect uat a i n scoput st abi t i ri i raport ul ui deschi mb.

Urmi toarel e date de referi ntd conferi o i magi ne de ansambl u asupra evatui ri i :

Valoarea determinati (Lei

)

THG 4.360.274

DBRH

2.93.848

t 3onf orm

HAGA a DBRH

5i

THG, met oda at easd de asoci al i pent ru

det ermi n; rrea vat ori i cet or doui

Soci et et i Part i ci pant e [ a Fuzi une gi a raport ul ui de schi mb, est e prevdzut i [ a Capi t ot ut 1 di n

I )MFP 13)' / 6/ 2004, met oda pat ri moni at d

sau a act i vut ui net .

Pent ru det ermi narea corect i a act i vut ui net a DBRH gi THG, i nai nt e de i nt ocmi rea si t ual i i l or

l ri nanci are de fuzi une a fost efectuati i nv,entari erea generatX a patri moni utui Soci etStri tor

Parti ci parrte [a Fuzi une, i n conformi tate cu OMFP 2861/2009. Cu acest pni tej au fost efectuate

urmi toarerte operati uni :

.

l denti fi carea eventuatel or depreci eri asupra vatori i acti vetor i mobi ti zate; potri vi t pri nci pi ut

prudentei , potri vi t cdrui a se

ti ne

seama de toate aj ustdri te de vatoare datorate depreci eri tor

sau pi erderi tor de vatoare;

.

Stabi l i rea stocuri l or fapti ce gi a eventuatel or uzuri fi zi ce gi moral e;

.

Confruntarea sotduri tor di n extrasete de cont emi se de i nsti tuti i te 1l i nanci are cu cel e di n

ccl ntabi l i tatea enti ti fi i ;

o

I nvent ari erea di sponi bi t i t 5l i t or bi negt i af t at e i n casi eri a Soci et et i t or Part i ci pant e [ a Fuzi une:

r

Transmi t erea conf i rmi ri l or de sot d ci t re t ot i

part eneri i .

' i n

urma procesut ui de i nvent ari ere nu au f ost i dent i f i cat e ai ust dri de depreci ere care si nu f i

l ' ost operat e i n Si t uat i i t e Fi nanci are de Fuzi une, a$a cum rezut t i gi di rn Procesul verbal de

i nvent ari ere i nt ocmi t de ambet e Soci et i t ri Part i ci pant e t a Fuzi une.

(3) Eval uarea acti vul ui gi pasi vul ui ce urmeazi a fi transmi s

t -a dat a de ref eri ngi a prezent ut ui

Proi ect de Fuzi une sot dut [ ranzact i i t or

s;oci etdgi care fuzi oneazd se prezenta dupi curn urmeaz5:

i

Mi i { 15. } i : i r " i r . i i r sTi Ti t . i

I

ii\l

t i' ( I S C$ l t- tL..{

-

3A iSSi{n Al

. i i a i u c i i r i - i r ; : e t D r l i :

cl erutate .d e rcdpft

n$FL-:_-'

* _, -b

v'

Axx;'::;6

TIPC+JOLDIN;

n

s. R. L.

:(/, 3

+-

aoaar-lbi

!iocietat

Societate absorbita

Observatii

.:::: 'ii:ilii{i-J

31.1?-.2012'

l mprumut acordat de THG

catre DBRH

1 . 398. 610Cont ract i mprumut dj n 09. 09. 2011

pt 300.000euro; Contract de

i mpr umut di n 13. 09. 2012 pt 70. 000

tei

4511 . 2 sot d

credi tor

4511 . 4 sot d

debi tor

Dobanda aferenta

i mpr umut ut ui

110.060,72La cei 300.000 euro dob este 6.7.5%,

si l a cei 70.000 l ei dob este dob bnr

4518. 1 sot d

credi tor

4518. 1 sot d

debi tor

Servi cj i management

facturate de THG catre

DBRH t unar

3. 806, 79 Ctrct servi ci i manag

634/29.12.2011

401 sotd

credi tor

4111 sot d

debi tor

A L G r H e * o i i .

Proi ect de f uzi une Ti pohot di ng S. R. L.

-

DBR Hot di ng S. A. l uni e 2013

La data efecti vl a fuzi uni i obti gati i te reci proce di ntre THG gi DBRI' l se vor sti nge pri n confuzi une.

(4) Modal Li tate de predare a pdrti l or soci al e

Pentru transferul uni versaI a[ patri moni utui DBRH, THG emi te pi rti soci ate cu o vatoare nomi nati

cumul at d de 6. 162 t ei cSt re acl i onari i DBRH l a un raport de schi mb de 0. 000509, Pent ru f i ecare acl i une

DBRH, f i ecare asoci at at DBRH va pri mi 0. 000509 pdrt i soci at e THG.

Raport u[ de schi mb de 0. 000509 p5r! i soci al e at e THG pent ru 1 (o) act i une DBRH cat cul at pe baza

evatudri i i a fost stabi ti t pri n raportare val ori i contabi te a unei acl :i uni emi se de Soci etatea Absorbi t5 l a

' val oarea

r:ontabi l S a unei pdrti soci al e emi se de Soci etatea AbsorbantS. Modati tatea de catcut a vatori i

contabi l e a unei pdrti soci al e/acfi uni Soci etel i tor Parti ci pante l a l ruzi une

5i

a Raportutui de schi mb este

prezentatd i n Anexa nr. 6

DBR Hotdine

Activ net contabil

293.8'48

"1.360.274

Capi t aI soci aI

93.12"0 91. 364

Nr. de act i uni

931.21.t0 7.028

Vatoare nominatd

0, 1 1 3

Val oare contabi l i

0, 321 620,41

I n conf ormi t at e cu prevederi l e Ordi nut ui nr. 1376/ 2004, capi t ot ul 1, punct ul A (5), l i t era (a),

rleterminarea numSrutui de plrti sociate ce urmeazi a fi emise de Societatea Absorbanti pentru

remunerarea aportului net de fuziune at Societalii Absorbite in vederea distribujrii citre actionarii

l;ocietdtii Absorbite, a fost determinat prin inmultirea numlrului Ce acliuni ate iiocietSlii Absorbite (ie.

' )31.200)

r:u raportuI de schimb (ie. 0.000509). Rezutti deci c5, rie principiu, numiruI de-pir;i socia+L-*--.-' ----

rle emis at Societelii THG este de 474 pirli sociate, dupi rotunjirea celor 473,63

*f' *tr.iltdglfH$F,odfa:' ;:IlIi.".

j

:el mai apropiat numir intreg superior (considerAnd faptut ca zecimatete dupE uirgrtd'liir1lJirfie?fiqrid;?fj*?f

tl

. . . , . - D , , , s " . J " " , t , r d f t ? ? l 1 l " y } . , , e r p f e t

I

l J,5). Aces;t fapt s-ar transpune l a ni vel teoreti c cd cete 93' 1.200 acfi uni ate DBR.H vori trebuhEghi mba66^tIl

j

(f:;t'?:AA

TIPOfJOIDIN;

o n

s. f i . L.

t

%*r"ry

pentru 474 pdrl i soci al e THG.

Soci etate a

Proi ect de f uzi une Ti pohot di ng S. R. L.

-

DBR Hot di ng S. A. l uni e 2013

In urma efectudrii fuziunii, participaliite

asocialilor THG se prezintd dupd cum urmeaz5:

T"

l *. i . t i

-o ' '

DHZ (Dijbeszedo Hotding ZRT) 7. 497 1 3 97.461 99,93o/o

DFZ (Dijbeszedo Faktorhaz

NYRT) 5 1 3 65 0,07%

Total 7.502 97,526 100%

54

Data de l a care noi l e pi rti soci al e dau del i n5tori l or dreptul de a parti ci pa l a benefi ci i

5i

ori ce

conditii speciale care afecteazaE acest drept

pot ri vi t art . 241 t i t . d) di n Legea 31 / 1990

l Pi rti te so,:i ate di stri bui te acl i onari tor Soci etel i i Absorbi te ca efect aI fuzi uni i dau dreptuI del i ni tori tor

i l cestora l a di vi dende di n profi turi te di stri bui bi te ate Soci et5l i i Absorbante corespunz6toare anutui

i fi nanci ar 2012, i n condi ti i te termeni i tor HotSrAri i Aduni ri i General e Ordi nare a asoci a[i tor Soci etati i

,Absorbante care va deci de l a momentuI respecti v asupra di stri bui ri i ,

PErtite sociale distribuite asocialitor SocietSlii Absorbite ca urmare a fuziunii vor fi inregistrate

r:onform p,revederitor

legale la RegistruI Comerlutui Ctuj.

55

Raportul de schimb al acliunilor gi cuantumul eventualelor plSfi in numerar

pot ri vi t art . 241 t i t e) di n Legea 31 / 1990

in baza a,ctivelor nete contabite (ANC) ate THG si DBRH rezultater din Situatiite Financiare de Fuziune,

ajustate cu toate deprecierile de vatoare necesare, Societ;lile Participante la Fuziune au stabitit

raportuI de schimb, in urmdtoarete etape:

l ' 1)

Det ermi narea val ori i Soci et i l i l or Part i ci pant e l a Fuzi uner

a) Det ermi narea vat ori i DBRH

\ / al oarea i act i vut ui net a DBRH a f ost st abi t i t S l a 293. 848 t ei (vezi Cap. 2. 3 de mai sus, Eval uarea

act i vut ui

9i

pasi vul ui ce urmeazi a f i t ransmi s' ). Capi t at ut soci at at DBRH est e i mpSrf i t i n 931. 200

acf i uni . Pri n urmare, val oarea cont abi l i a unei act i uni a DBRH est ei n val oare de 0. 32 t ei .

b) Determinarea vatorii THG

activutui net a THG a fost stabititi La 4.360.274 tei (vezi Cap. 2.3 de ma-i,slr5

,Eya!&,Lea

5i

pasi vut ui ce urmeazi a f i t ransmi s' ). Capi t at ul soci a[ at THG est e i nnpi ql i t ?nl Fi 0z8, qpergi , S t ' t l t r. t j

Pni n urmare, val oarea cont abi l E a unei pi rl i soci at e a THG est e i n vat oare Oel &f f {4{di $t Li . a-5Zl X}Sf i l Al

i l r r d u l a i r r - i n l e r p r e l I

\/atoarea

arcti vul ui

soci at e.

(xx;:q

TIfCHOLDING

^

s. f i . L.

71pouo.-'4"d

Soci etate

Proiect de fuziune Tipohotding S.R.L.

-

DBR Hotding S.A.

(2)

Det ermi narea raport ul ui de schi mb

l uni e 2013

Determinarea raportului de schimb se face prin raportarea valorii contabitS a unei actiuni a DBRH,

astfel cum a fost stabilita potrivit punctului

a) de mai sus, la vatoarea contabit5 a unei plrfi sociate

THG stabititi potrivit punctutui

b) de mai sus. in consecinlS, vatoarea unei acliuni a DBRH corespunde

vatorii de 0.000509 p5rli sociate THG. Prin urmare, fiecare aclionar at DBRH va dobindi pentru 1 (o)

actiune DBRH 0.000509 pdrti sociate THG.

' in

consecin!5, raportut de schimb este de 1 parte sociatd DBRH

=

0.000509 acfiuni THG.

r\4odatitatea de catcul a valorii pS4itor

Societilitor Participante la Fuziune a Raportutui de schimb este

;rrezentati

in Anexa 6 a prezentutui

proiect

de Fuziune.

s6

Cuant umul pri mei

de f uzi une

potrivit

art. 236 tit. f) din Legea 31/1990

r\ctivut gi pasivul Societifii Absorbite vor fi pretuate

in bitanlut Societ5tii Absorbante la valorite

rezuttate in urma evatuirii, a$a cum sunt reflectate in Situaliite Financiare de Fuziune. in misura in

care suma acestor vatori depd;e;te valoarea nominali totate a pdrlitor sociale distribuite de citre THG,

]-HG va inregistra o prima de fuziunein creditut contutui 1042 "Prime de fuziune" din bitantut siu.

I-a data Situaliitor Financiare de Fuziune, valoarea primei de fuziune este de ZB7.6g6 lei.

lilodatitatea de calcul a primei de fuziune este prezentati in Anexa 6 a prezentutui

proiect

de Fuziune.

E7

Drepturi conferite de cdtre Societatea Absorbanti degindtorilor de pirgi

sociale/acliuni care conferd drepturi speciale gi detin6torilor de alte valori mobiliare

in afara de actiuni/pirti sociale. Misurile propuse in privinla acestora

pot ri vi t art . 236 t i t . g) di n Legea 31/ 1990

l' {u existii obtigatari gi nu se acorda nici un fet de avantaje speciate delinatoritor de

etctiuni/pirli sociate ale Societilitor Participante la Fuziune.

g8

Avantaje speciale acordate expertilor implicali in fuziune gi membritor

0rganelor administrative sau de control ale Societitilor Participante potrivit

art. 241 tit. h) din Legea 31/ fgA

irr temeiul art. 251"8 atin. 5 din Legea nr. 31 /1990, asociafii/acfionarii

Fuziune renunti [a examinarea proiectului de fuziune de citre experfi.

SocietS!i-te_-Pa

i

h4r Nr s I ERL t _ JUSTt Tt ! l

i r ' { emr s cst l t A. szt D0Nr

l r a d u c 0 t o r - i n l e r p r e t

:r;q6

POJ.IOLDING

S, f i . 1,

^

leosatr*

1 0

j v

Proiect de fuziune Tipohotding S.R.L.

-

DBR Hotding S.A.

l uni e 2013

s9

Data situafiilor financiare ale SocietS[ilor Participante care au fost folosite pentru

a se stabili condifiile fuziunii

(,Data de Referinla")

pot ri vi t art . 241t i t . i ) di n Legea 31/ 1990

Data Situafiitor Financiare de Fuziune ate Societilitor Participante la Fuziune este Data de Referinti,

respectiv 31 decembrie 2012.

Situaliite Financiare de Fuziune sunt prezentate in Anexa 1 respectiv Anexa 2 a prezentutui

proiect

de

Fuziune.

Fiecare dintre SocietSlite Participante la Fuziune dectari ci a verificat aminunlit Situaliite Financiare

de Fuziune ate ceteilatte Societbli Participante la Fuziune. Fiecare Societate Participantd la Fuziune a

tuat cunoStinti despre tranzacliite desfdgurate de citre ceatattd Societate Participanti la Fuziune, prin

cercetarea evidentetor contabite gi oblinerea de informalii despre ceatatti Societate Participanti la

Fuziune. Fiecare dintre Societdlite Participante la Fuziune dectari cE a efectuat toate tranzactiile

ulterioare datei de 31 Decembrie 2012 in cursul normal de desf5gurare a activitetii.

s10

Data de la care tranzactiile Societ5lii Absorbite sunt considerate din punct de

vedere contabil ca apartindnd Societdtii Absorbante

(Data Efectiva a Fuziunii)

potrivit art.241tit.

j)

din Legea 31 /1990

in conformitate cu dispoziliite art. 249 titera b) teza finata din Legea nr. 31 /1990, Societ;lite

Participante la Fuziune stabitesc prin comun acord ci data efectivi a fuziunii este data de 1

septembrie 2013, ora 00.00 ("Data

Efectiva a Fuziunii").

in consecinlS, incepAnd cu data de 1 septembrie 2013, Societatea Absorbantl va incheia in numete gi in

beneficiul THG

9i

toate tranzacliite gi contractete in curs de derulare ate Societ5lii Absorbite precum gi

toate masurite

5i

operatiunile juridice

efectuate de citre Societatea AbsorbitS, in speciat vAnziri,

cumpSriri, amortiziri, cAgtiguri gi pierderi.

Orice astfel de acte dacd urmeaz6 a filncheiate utterior Datei Efective a Fuziunii dar pdni la momentul

inregistririi la Registrut Comerlutui a hotlrdrii uttimei aduniri genera[e

a Societatitor

participante

la

Fuziune care a aprobat operafiunea de fuziune, sunt considerate ca fiind incheiate in numele si in

benef i ci ut THG.

11

t \ 4r Nr s r I RL l _ JUsTl Tr I l

NI ' M T

g

CSI L I " A. SZI D6NI

t r a d u c i t o r - i n t e r p r e l

A u t N r

fftt'".t'-3;

POHOLDI NG

o

s. R. L.

^

,"1&ooatlb^l

Societate absorbita

Proiect de fuziune Tipohotding S.R.L.

-

DBR Hotding S.A. l uni e 2013

9 1 1

Alte date relevante pentru fuziune

( 1

)Condilii

Suspensive

(a) Registrut Comerfutui

Prezentul Proiect de Fuziune este condifionat de aprobarea de c6tre Oficiut Registrutui Comer[utui

competent conform art.242 din Legea 31 1199A (repubticata).

(b) Adunarea Generala Extraordinara a THG, respectiv Adunarea Generata Extraordinara a DBRH.

Prezentut Proiect de Fuziune se afti sub conditia suspensivi a aprobdrii de c6tre Adunarea

Generata Extraordinara a THG, respectiv Adunarea Generati Extraordinard a DBRH.

(c) Avizut de speciatitate asupra fuziunii

in conformitate cu dispoziliite art. 251 "8 at Legii 31 /1990 privind societelite comerciale,

actionarii/asociagii sociedtitor impticate in procesul de fuziune renunfi la examinarea proiectutui

de fuziune de citre experti.

(2) Publicare in Monitorul Oficial

ln conformitate cu prevederile art. 242, atin. (21), prezentul proiect de Fuziune va fi pubticat in pe

pagina de internet a cetor doud societSli care fuzioneazi (www.tipohotding.ro pi www.dbrsa.ro) pe o

perioadi continui de cel putin o lund inaintea adunirii generate extraordinare care urmeazi si decidi

cu privire la fuziune. Oficiut Registrutui Comertutui Ctuj va pubtica, cu tittu gratuit, pe propria sa

paginl web, proiectut de fuziune.

(3) Declaragie conform art.247 din Legea 3111990 privind societitite comerciale

Consiliite de Administralie ate THG si DBRH dectari ci fuziunea nu are efectul de a miri obtigatiite

pentru asociatii/actionarii cetor doui Societ5li Participante la Fuziune.

(4) Modificarea Actului Constitutiv al THG gi consecinle ale fuziunii asupra DBRH

Actul constitutiv a[ THG va fi modificat in urma acestei fuziuni. Aceste modificiri se vor inregistra gi

implementa gi la Oficiut Registrutui Comerlutui Ctuj.

DBRH va fi dizotvati prin renuntarea la lichidare.

(5) Consecinle ale fuziunii asupra salarialilor

Orice eventuale drepturi gi obtigalii izvorAte din contractete individuale de muncd ate sataria!itor

Societdtii Absorbite, in vigoare la Data Efectivi a Fuziunii, vor fi transferate Societetii Absorbante in

temeiu[ art. 169 Codul Muncii, cu modificirite utterioare

5i

al art- 5 din Legea nr. 67/2006 privind

transferut intreprinderii. Acesttransfer va fi reatizat de

jure

la Data EfectivS a Fuziunii.

5.t'

MI NI SI ERL I - J UST I T I T I i

NEMES CSr r LA. SZt noxl d

r r a d u c &t o r - i n g p r p r e r

I

K:;l'r':74

IPO+{OLDING

-

- " " L .

^

;1t+o0..,*1

1 2

Proiect de fuziune Tipohotding 5.R.1.

-

DBR Hotding S.A. l uni e 2013

(6) Avize gi Autorizatii ale Societetii Absorbite

Autorizaliite

5i

avizete de drept pubtic ate DBRH vor fi transferate asupra THG in catitate de

succesoare universata. THG va efectua toti pagii necesari pentru transferuI autorizafiitor gi

avizelor respective. in cazut in care preluarea

de cltre THG a diverselor autorizafii sau avize nu este

posibiti, THG va soticita oblinerea acestor avize in nume propriu.

Toate titturite de proprietate,

dosarete, arhivele, inregistrdrite sau atte documente avind

legbtura cu etementele transferate vor fi pretuate de drept de cdtre Societatea Absorbanta.

(7) Consecinte ale fuziunii asupra administratorului DBRH

Mandatul administratorului DBRH va expira o dati cu incetarea existengei DBRH ca persoani juridici.

Prin devenirea efectivi a fuziunii, Consitiul de Administralie at THG va r5mAne neschimbat, cu

urmi t ori i membri :

a) Gattai P6ter, cetelean maghiar, ndscut [a data de 01.10.1975 in Budapesta, identificat prin

pa$aport nr. 88621931 1, cu domicitiuI in 1203 Budapest,Tegtagy6r t6r 5, fsz. 2, Ungaria;

b) Jetinek G6bor lstv6n, cetElean maghiar, niscut ta data de 09.04.1953 in Budapesta, identificat

prin pagaport nr. 842998212, cu domicitiul in 1116 Budapest, Hunyadi M. u. 32, Ungaria;

c) Kov6cs Zott6n, cetetean maghiar, niscut [a data de 26.05.1973 in Satu-Mare, identificat prin

paSaport nr. 8D1525311, cu domicitiut in 2000 Szentendre, R6mai temetci u. 15, Ungaria;

d) Kov6cs G6bor, cetifean maghiar, ndscut [a data de 30.01.1984 in Szotnok, identificat prin

pa$aport nr.7F390692, cu domicitiut in 5000 Szotnok, Csokonai rit 16, Ungaria;

e) Kerezsi Mikt6s, cetetean maghiar, niscut [a data de 18.02.1975 in M6t6szatka, identificat prin

pataport nr. 885696263, cu domicitiul in Nyirpazony-Kabatas, str. Kabatas nr. 58, Ungaria.

(8) Avant aj e speci al e

Cu pritejut fuziunii nu va fi acordat nici un avantaj speciaI vreunui membru a Consitiitor de

Administrafie, management sau auditor.

(9) Clauze salvatoare

O dispozitie sau regtementare a prezentutui Proiect de Fuziune care este nut5 sau imposibit de pus

in apticare este [ipsiti de efecte fdri ca cetetatte dispozi!ii sau regtementeri sE fie dectarate

nevatabite sau sa fie neapticabite. in cazut in care o dispozilie sau reglementare a prezentului Proiect

de Fuziune este redactat5 astfel inc6t dispozilia sau reglementarea respectivi e vatabiti numai in

mdsura in care va putea fi pusi efectiv in apticare. Intr-un asemenea caz, Societetite Participante la

Fuziune se vor stridui sd intocuiasci dispozifia sau regtementarea invatidi sau imposibiti de pus in

aplicare printr-o formulare cat mai apropiati de termenuI fotosit ini!iat. Aceeagi misuri va fi tuati

prin analogie pentru orice dispozilie sau regtementare suplimentari ce va*fi_.lo_to-u_til pentlu

_* *_

i nl ocui rea vreunei omi si uni . ; i \ 41i , {i 5 i ERL l - JU. STt Tt i l

I

i HEMES

CSr r " r A- szt D0NI AI

( 10) Dr ept ul de a aduce amendament e t r anzact i ei

i

t r r d: : el ?i ' i nt er p^r et

i

Dac apuner eai nap[ i c ar e5i pr oc edur af uz i uni i nus edov edes c af i oper abi t e@

cele mai bune eforturi pentru modificarea modutui de punere in apticare a fuziunii, in acest sens

pirtile fiind de acord sa coopereze, inctusiv prin modificarea prezentutui Proiect de Fuziune. Cu

.e';3284-/s'-"1

f l OHOLDI NG

^

s. f i . 1.

^

#nouo**

//^.&oit

-zo

r-0"/a

;'g IYS*'

:;)*-'qry

1 3

.Proiect

de fuziune Tipohotding 5.R.1.

-

DBR Hotding S.A.

l uni e 2013

toate acestea, in nici o situatie asociafii Societililor Participante la Fuziune nu vor fi prejudicia[i ca

urmare a modificdrii Proiectutui de Fuziune.

(1 1) Comuni ci ri

Orice comunicbri, doteanle, cereri, pretenlii in tegitur6 cu acest Proiect de Fuziune trebuie

transmise in scris (inclusiv prin fax sau printr-un mijtoc aseminitor) sunt luate in considerafie: (a)

daci sunt trimise prin fax din momentul in care au fost transmise la numerete indicate mai

jos gi existi

o confirmare de trimitere sau (b) ?n cazul transmiterii pe alt6 cate, din momentul in care ajunge la

adresa indicatd mai

jos,

atdt pentru THG cdt pi pentru DBRH:

Adresa str. Fabricii nr. 93-103

in atenlia: Dlui Kovacs Zottan

i^\

Fax: +

40 (0)264'595711

(12) Costuri

9i

Taxe

Toate costurite legate de fuziune gi de realizarea pi derutarea acestui proiect

de fuziune (inctusiv

eventuate costuri notariate, onorarii) vor fi suportate de THG.

(13) Diverse

Prezentul Proiect de Fuziune se supune dreptutui romAnesc gi va fi semnat in doui exemptare

originate, cAte unut pentru fiecare Societate Participanti la Fuziune.

SC DBR Hol di ng SA

Soci etate absorbi tE

imputernici[i

Stampita

Dt. Kerezsi A

Cserhati Csa

D-na Cdnpean Manueta

<-

2

l MrNrsl ERr r. rrrsrTi l --l

iHEmss csrL x.A-szrDONrAl

I

t r a d u c l l o r . i n t e r p r e t

I

I

nur Ng.f$\M

_J

>,

SC TIPOHOLDING SRL

6lrn:.'5

I/POHOTD;":

Societate absorbanta

1 4

S1003_A1.0.0 / 12.03.2013 Suma de control 93.120

Entitatea DBR HOLDING SA

Tip situaie financiar : BS

Localitate

CLUJ-NAPOCA

Bloc Ap. Telefon

0264430153

Scara Nr.

93-103

Strada

FABRICII

Sector Judet

Cluj

Numr din registrul comertului J12 2087 2010 Cod unic de inregistrare 2 3 3 4 4 8 7 9

Activitatea preponderent (cod si denumire clasa CAEN)

8299 Alte activiti de servicii suport pentru ntreprinderi n.c.a.

A

d

r

e

s

a

Mari Contribuabili care depun bilanul la Bucuresti

Sucursala

Bifati numai dac

este cazul :

Anul 2012

Semntura electronica

Situaiile financiare anuale ncheiate la 31.12.2012 de ctre entitile al cror exerciiu

financiar coincide cu anul calendaristic, cu exceptia entitatilor care au optat pentru un

sistem simplificat de contabilitate.

F10 - BILANT prescurtat

F20 - CONTUL DE PROFIT I PIERDERE

F30 - DATE INFORMATIVE

F40 - SITUATIA ACTIVELOR IMOBILIZATE

Capitaluri - total 293.848

Profit/ pierdere -355.939

Nr.de inregistrare in organismul profesional:

Numele si prenumele

CANPEAN MANUELA

Numele si prenumele

KOVACS ZOLTAN

Calitatea

12--CONTABIL SEF

INTOCMIT, ADMINISTRATOR,

Indicatori :

An Semestru

Forma lung

Forma prescurtat

Forma simplificat

Situaii financiare anuale

( entitati al cror exerciiu financiar coincide cu anul calendaristic )

Raportri anuale

1. entitile care au optat pentru un exerciiu financiar diferit

de anul calendaristic, conform art. 27 alin. (3) si (3^1) din

Legea contabilitii nr. 82/1991

2. persoanele juridice aflate n lichidare, potrivit legii

3. subunitile deschise n Romnia de societi rezidente n

state aparinnd Spaiului Economic European

Semntura __________________________________________

Semntura ________________________________________

si stampila

Forma de proprietate

34--Societati comerciale pe actiuni

CANPEAN

MANUELA-

LOREDANA

Digitally signed by CANPEAN

MANUELA-LOREDANA

DN: c=RO, l=CLUJ NAPOCA,

serialNumber=200506245CML21,

cn=CANPEAN MANUELA-LOREDANA

Date: 2013.05.30 15:08:34 +03'00'

BILAN prescurtat

la data de 31.12.2012 Formular 10 - lei -

Denumirea elementului Nr. Sold la:

F10 - pag. 1

rd.

01.01.2012 31.12.2012

A B 1 2

A. ACTIVE IMOBILIZATE

I. IMOBILIZRI NECORPORALE (ct.201+203+205+2071+208+233+234-280-290-2933) 01 124 0

II. IMOBILIZRI CORPORALE(ct.211+212+213+214+223+224+231+232-281-291-2931) 02 56.372 31.281

III. IMOBILIZRI FINANCIARE (ct.261+263+265+267* - 296* ) 03 5.667.313 5.665.744

ACTIVE IMOBILIZATE - TOTAL (rd. 01 + 02 + 03) 04 5.723.809 5.697.025

B. ACTIVE CIRCULANTE

I. STOCURI (ct.301+321+302+322+303+323+/-308+328+331+332+341+345+346

+/-348+351+354+356+357+358+361+326+/-368+371+327+/-378+381+/-388-391-

392-393-394-395-396-397-398+4091-4428)

05

II.CREANE (Sumele care urmeaz s fie ncasate dup o perioad mai mare de un an

trebuie prezentate separat pentru fiecare element.)

(ct.267*-296*+4092+411+413+418+425+4282+431**+437**+4382+441**+4424

+4428**+444**+445+446**+447**+4482+451**+453**+456**+4582+461+473** -491

-495-496+5187)

06 626.274 546.364

III. INVESTIII PE TERMEN SCURT(ct.501+505+506+508+5113+5114-591-595-596-598) 07 0 0

IV. CASA I CONTURI LA BNCI (ct. 5112+512+531+532+541+542) 08 77.921 49.462

ACTIVE CIRCULANTE - TOTAL (rd. 05 + 06 + 07 + 08) 09 704.195 595.826

C. CHELTUIELI N AVANS (ct. 471) 10 1.297 1.155

D. DATORII: SUMELE CARE TREBUIE PLTITE NTR-O PERIOAD DE PN LA UN

AN (ct.161+162+166+167+168-169+269+401+403+404+405+408+419+421+423

+424+426+427+4281+431***+437***+4381+441***+4423+4428***+444***+446***+

447***+4481+451***+453*** +455+456***+457+4581+462+473***+509+5186+519)

11 5.771.315 6.000.158

E. ACTIVE CIRCULANTE NETE/DATORII CURENTE NETE (rd.09 + 10 - 11 - 19) 12 -5.065.823 -5.403.177

F. TOTAL ACTIVE MINUS DATORII CURENTE (rd.04 + 12) 13 657.986 293.848

G. DATORII:SUMELE CARE TREBUIE PLATITE INTR-O PERIOADA MAI MARE DE UN

AN (ct.161+162+166+167+168-169+269+401+403+404+405+408+419+421+423

+424+426+427+4281+431***+437***+4381+441***+4423+4428***+444***+446***+

447***+4481+451***+453*** +455+456***+4581+462+473***+509+5186+519)

14

H. PROVIZIOANE (ct. 151) 15

I. VENITURI IN AVANS (rd. 17 + 18 + 21 + 22) 16

1. Subvenii pentru investiii (ct. 475) 17

2. Venituri nregistrate n avans (ct. 472) - total (rd.19+20) 18

Sume de reluat intr-o perioada de pana la un an (ct. 472*) 19

Sume de reluat intr-o perioada mai mare de un an (ct. 472*) 20

3. Venituri n avans aferente activelor primite prin transfer de la clieni (ct. 478) 21

Fondul comercial negativ (ct.2075) 22

J. CAPITAL I REZERVE

I. CAPITAL (rd. 24 + 25 + 26 + 27) 23 93.120 93.120

1. Capital subscris vrsat (ct. 1012) 24 93.120 93.120

2. Capital subscris nevrsat (ct. 1011) 25

3. Patrimoniul regiei (ct. 1015) 26

F10 - pag. 2

4. Patrimoniul institutelor naionale de cercetare-dezvoltare (ct. 1018) 27

II. PRIME DE CAPITAL (ct. 104) 28

III. REZERVE DIN REEVALUARE (ct. 105) 29

IV. REZERVE (ct.106) 30 18.624 18.624

Aciuni proprii (ct. 109) 31

Ctiguri legate de instrumentele de capitaluri proprii (ct. 141) 32

Pierderi legate de instrumentele de capitaluri proprii (ct. 149) 33

V. PROFITUL SAU PIERDEREA REPORTAT() SOLD C (ct. 117) 34 538.043

SOLD D (ct. 117) 35 350.934

VI. PROFITUL SAU PIERDEREA EXERCIIULUI FINANCIAR SOLD C (ct. 121) 36 915.089 0

SOLD D (ct. 121) 37 355.939

Repartizarea profitului (ct. 129) 38 17.913 0

CAPITALURI PROPRII - TOTAL (rd. 23+28+29+30-31+32-33+34-35+36-37-38) 39 657.986 293.848

Patrimoniul public (ct. 1016) 40

CAPITALURI - TOTAL (rd. 39+40) (rd.13-14-15-17-20-21-22) 41 657.986 293.848

Suma de control F10 :

32189783 / 147753115

*) Conturi de repartizat dup natura elementelor respective.

**) Solduri debitoare ale conturilor respective.

***) Solduri creditoare ale conturilor respective.

Rd.06 - Sumele nscrise la acest rnd i preluate din contul 267 reprezint creanele aferente contractelor de leasing financiar i altor

contracte asimilate, precum i alte creane imobilizate, scadente ntr-o perioad mai mic de 12 luni.

ADMINISTRATOR, INTOCMIT,

Numele si prenumele

KOVACS ZOLTAN

Numele si prenumele

CANPEAN MANUELA

Semntura _________________________________

Semntura _________________________________

Stampila unittii

Calitatea

12--CONTABIL SEF

Nr.de inregistrare in organismul profesional:

Formular

VALIDAT

CONTUL DE PROFIT I PIERDERE

la data de 31.12.2012

Formular 20 - lei -

F20 - pag. 1

Denumirea indicatorilor Nr.

Exerciiul financiar

rd.

2011 2012

A B 1 2

1. Cifra de afaceri net (rd. 02+03-04+05+06) 01 136.093 140.065

Producia vndut (ct.701+702+703+704+705+706+708) 02 136.093 140.065

Venituri din vnzarea mrfurilor (ct. 707) 03

Reduceri comerciale acordate (ct. 709) 04

Venituri din dobnzi nregistrate de entitile radiate din Registrul general si care

mai au in derulare contracte de leasing (ct.766* )

05

Venituri din subvenii de exploatare aferente cifrei de afaceri nete (ct.7411) 06

2. Venituri aferente costului produciei n curs de execuie (ct.711+712)

Sold C 07

Sold D 08

3. Producia realizat de entitate pentru scopurile sale proprii i capitalizat

(ct.721+ 722)

09

4. Alte venituri din exploatare (ct.758+7417+7815) 10 18.639 13.250

-din care, venituri din fondul comercial negativ 11

VENITURI DIN EXPLOATARE TOTAL (rd. 01+ 07 - 08 + 09 + 10) 12 154.732 153.315

5. a) Cheltuieli cu materiile prime i materialele consumabile (ct.601+602-7412) 13 3.973 4.927

Alte cheltuieli materiale (ct.603+604+606+608) 14 2.303 2.688

b) Alte cheltuieli externe (cu energie i ap)(ct.605-7413) 15 5.935 3.199

c) Cheltuieli privind mrfurile (ct.607) 16

Reduceri comerciale primite (ct. 609) 17

6. Cheltuieli cu personalul (rd. 19 +20) 18 151.517 137.885

a) Salarii i indemnizaii (ct.641+642+643+644-7414) 19 117.495 106.268

b) Cheltuieli cu asigurrile i protecia social (ct.645-7415) 20 34.022 31.617

7.a) Ajustri de valoare privind imobilizrile corporale i necorporale (rd. 22 - 23) 21 28.267 25.215

a.1) Cheltuieli (ct.6811+6813) 22 28.267 25.215

a.2) Venituri (ct.7813) 23

b) Ajustri de valoare privind activele circulante (rd. 25 - 26) 24 607

b.1) Cheltuieli (ct.654+6814) 25 607

b.2) Venituri (ct.754+7814) 26

8. Alte cheltuieli de exploatare (rd. 28 la 31) 27 1.305.470 76.011

8.1. Cheltuieli privind prestaiile externe (ct.611+612+613+614+621+622+623+624

+625+626+627+628-7416)

28 1.299.864 75.770

8.2. Cheltuieli cu alte impozite, taxe i vrsminte asimilate (ct.635) 29 1.983 241

F20 - pag. 2

8.3. Alte cheltuieli (ct.652+658) 30 3.623

Cheltuieli cu dobnzile de refinanare nregistrate de entitile radiate din Registrul

general si care mai au in derulare contracte de leasing (ct.666*)

31

Ajustri privind provizioanele (rd. 33 - 34) 32

- Cheltuieli (ct.6812) 33

- Venituri (ct.7812) 34

CHELTUIELI DE EXPLOATARE TOTAL (rd. 13 la 16 - 17 +18 + 21 + 24 + 27 + 32) 35 1.498.072 249.925

PROFITUL SAU PIERDEREA DIN EXPLOATARE:

- Profit (rd. 12 - 35) 36 0 0

- Pierdere (rd. 35 - 12) 37 1.343.340 96.610

9. Venituri din interese de participare (ct.7611+7613) 38 439.079

- din care, veniturile obinute de la entitile afiliate 39 439.079

10. Venituri din alte investiii i mprumuturi care fac parte din activele imobilizate

(ct.763)

40

- din care, veniturile obinute de la entitile afiliate 41

11. Venituri din dobnzi (ct.766*) 42 15.194 438

- din care, veniturile obinute de la entitile afiliate 43 3.409 365

Alte venituri financiare (ct.762+764+765+767+768) 44 2.542.092 330.131

VENITURI FINANCIARE TOTAL (rd. 38 + 40 + 42 + 44) 45 2.996.365 330.569

12. Ajustri de valoare privind imobilizrile financiare i investiiile financiare

deinute ca active circulante (rd. 47 - 48)

46

- Cheltuieli (ct.686) 47

- Venituri (ct.786) 48

13. Cheltuieli privind dobnzile (ct.666*-7418) 49 136.594 122.264

- din care, cheltuielile n relaia cu entitile afiliate 50 136.594 122.264

Alte cheltuieli financiare (ct.663+664+665+667+668) 51 516.222 467.634

CHELTUIELI FINANCIARE TOTAL (rd. 46 + 49 + 51) 52 652.816 589.898

PROFITUL SAU PIERDEREA FINANCIAR():

- Profit (rd. 45 - 52) 53 2.343.549 0

- Pierdere (rd. 52 - 45) 54 0 259.329

14. PROFITUL SAU PIERDEREA CURENT():

- Profit (rd. 12 + 45 - 35 - 52) 55 1.000.209 0

- Pierdere (rd. 35 + 52 - 12 - 45) 56 0 355.939

15. Venituri extraordinare (ct.771) 57

16. Cheltuieli extraordinare (ct.671) 58

17. PROFITUL SAU PIERDEREA DIN ACTIVITATEA EXTRAORDINAR:

- Profit (rd. 57 - 58) 59 0 0

- Pierdere (rd. 58 - 57) 60 0 0

VENITURI TOTALE (rd. 12 + 45 + 57) 61 3.151.097 483.884

CHELTUIELI TOTALE (rd. 35 + 52 + 58) 62 2.150.888 839.823

F20 - pag. 3

PROFITUL SAU PIERDEREA BRUT():

- Profit (rd. 61 - 62) 63 1.000.209 0

- Pierdere (rd. 62 - 61) 64 0 355.939

18. Impozitul pe profit (ct.691) 65 85.120

19. Alte impozite neprezentate la elementele de mai sus (ct.698) 66

20. PROFITUL SAU PIERDEREA NET() A EXERCIIULUI FINANCIAR:

- Profit (rd. 63 - 64 - 65 - 66) 67 915.089 0

- Pierdere (rd. 64 + 65 + 66 - 63) 68 0 355.939

Suma de control F20 :

30691189 / 147753115

*) Conturi de repartizat dup natura elementelor respective.

Rd.19 - la acest rnd se cuprind si drepturile colaboratorilor, stabilite potrivit legislatiei muncii, care se preiau din rulajul debitor al

contului 621 Cheltuieli cu colaboratorii, analitic Colaboratori persoane fizice.

Numele si prenumele

KOVACS ZOLTAN

Numele si prenumele

CANPEAN MANUELA

Nr.de inregistrare in organismul profesional:

Calitatea

12--CONTABIL SEF

Formular

VALIDAT

ADMINISTRATOR, INTOCMIT,

Semntura _________________________________

Semntura _________________________________

Stampila unittii

DATE INFORMATIVE

- lei - Formular 30

F30 - pag. 1

la data de 31.12.2012

I. Date privind rezultatul inregistrat

Nr.

rd.

Nr.unitati Sume

A B 1 2

Unitai care au inregistrat profit 01

Unitai care au inregistrat pierdere 02 1 355.939

Unitai care nu au inregistrat nici profit nici pierdere 03

II Date privind platile restante

Nr.

rd.

Total,

din care:

Pentru

activitatea

curenta

Pentru

activitatea de

investitii

A B 1=2+3 2 3

Plati restante total (rd.05 + 09 + 15 la 19 + 23) 04

Furnizori restani total (rd. 06 la 08) 05

- peste 30 de zile 06

- peste 90 de zile 07

- peste 1 an 08

Obligatii restante fata de bugetul asigurarilor sociale total

(rd.10 la 14)

09

- Contributii pentru asigurari sociale de stat datorate de

angajatori, salariati si alte persoane asimilate

10

- Contributii pentru fondul asigurarilor sociale de sanatate 11

- Contribuia pentru pensia suplimentar 12

- Contributii pentru bugetul asigurarilor pentru somaj 13

- Alte datorii sociale 14

Obligatii restante fata de bugetele fondurilor speciale si alte

fonduri

15

Obligatii restante fata de alti creditori 16

Impozite si taxe neplatite la termenul stabilit la bugetul de stat 17

Impozite si taxe neplatite la termenul stabilit la bugetele locale 18

Credite bancare nerambursate la scadenta

total (rd. 20 la 22)

19

- restante dupa 30 de zile 20

- restante dupa 90 de zile 21

- restante dupa 1 an 22

Dobanzi restante 23

III. Numar mediu de salariati

Nr.

rd.

31.12.2011 31.12.2012

A B 1 2

Numar mediu de salariati 24 3 2

Numarul efectiv de salariati existenti la sfarsitul exercitiului

financiar

25 6 5

F30 - pag. 2

IV. Plati de dobanzi, dividende si redevente

Nr.

rd.

Sume (lei)

A B 1

Venituri brute din dobnzi platite de persoanele juridice romane catre persoanele

fizice nerezidente , din care:

26

- impozitul datorat la bugetul de stat 27

Venituri brute din dobnzi platite de persoanele juridice romane catre persoanele

fizice nerezidente din statele membre ale Uniunii Europene, din care:

28

- impozitul datorat la bugetul de stat 29

Venituri brute din dobanzi platite de persoanele juridice romane catre persoane

juridice afiliate*) nerezidente, din care:

30

- impozitul datorat la bugetul de stat 31

Venituri brute din dobanzi platite de persoanele juridice romane catre persoane

juridice afiliate*) nerezidente din statele membre ale Uniunii Europene, din care:

32 114.324

- impozitul datorat la bugetul de stat 33

Venituri brute din dividende platite de persoanele juridice romane catre persoane

nerezidente , din care:

34

- impozitul datorat la bugetul de stat 35

Venituri brute din dividende platite de persoanele juridice romane catre persoane

juridice afiliate*) nerezidente, din care:

36

- impozitul datorat la bugetul de stat 37

Venituri din redevente platite de persoanele juridice romane catre persoane juridice

afiliate *) nerezidente din statele membre ale Uniunii Europene, din care:

38

- impozitul datorat la bugetul de stat 39

Redevene pltite n cursul exerciiului financiar pentru bunurile din domeniul public,

primite n concesiune, din care:

40

- redevene pentru bunurile din domeniul public pltite la bugetul de stat 41

Redeven minier pltit 42

Subvenii ncasate n cursul exerciiului financiar, din care: 43

- subvenii ncasate n cursul exerciiului financiar aferente activelor 44

- subvenii aferente veniturilor, din care: 45

- subvenii pentru stimularea ocuprii forei de munc **) 46

Creane restante, care nu au fost ncasate la termenele prevzute n contractele

comerciale i/sau n actele normative n vigoare, din care:

47 130.200

- creane restante de la entiti din sectorul majoritar sau integral de stat 48

- creane restante de la entiti din sectorul privat 49 130.200

V. Tichete de masa

Nr.

rd.

Sume (lei)

A B 1

Contravaloarea tichetelor de masa acordate salariatilor 50 4.158

F30 - pag. 3

Nr.

rd.

31.12.2011 31.12.2012

VI. Cheltuieli efectuate pentru activitatea de

cercetare - dezvoltare ***)

A B 1 2

Cheltuieli de cercetare - dezvoltare, din care: 51

- din fonduri publice 52

- din fonduri private 53

VII. Cheltuieli de inovare ****)

Cheltuieli de inovare total (rd. 55 la 57 ) 54

- cheltuieli de inovare finalizate n cursul perioadei 55

- cheltuieli de inovare n curs de finalizare n cursul perioadei 56

- cheltuieli de inovare abandonate n cursul perioadei 57

VIII. Alte informaii

Avansuri acordate pentru imobilizri necorporale (ct. 234) 58

Avansuri acordate pentru imobilizri corporale (ct. 232) 59

Imobilizri financiare, n sume brute (rd. 61+ 69) 60 5.667.313 5.665.744

Aciuni deinute la entitile afiliate, interese de participare, alte titluri imobilizate

i obligaiuni, n sume brute (rd. 62 la 68 )

61 5.665.744 5.665.744

- aciuni cotate emise de rezidenti

62

- aciuni necotate emise de rezidenti 63 1.273.710 1.273.710

- pri sociale emise de rezidenti 64 4.392.034 4.392.034

- obligaiuni emise de rezidenti 65

- aciuni emise de organismele de plasament colectiv emise de rezidenti 66

- actiuni si parti sociale emise de nerezidenti 67

- obligatiuni emise de nerezidenti 68

Creane imobilizate, n sume brute (rd. 70+71) 69 1.569

- creane imobilizate n lei si exprimate in lei, a caror decontare se face in functie

de cursul unei valute (din ct. 267)

70 1.569

- creane imobilizate n valut (din ct. 267) 71

Creane comerciale, avansuri acordate furnizorilor i alte conturi asimilate, n sume

brute (ct. 4092 + 411 + 413 + 418), din care:

72 76.167 146.857

- creane comerciale externe, avansuri acordate furnizorilor externi i alte conturi

asimilate, n sume brute ( din ct. 4092 + din ct. 411 + din ct. 413 + din ct.418)

73 12.959 6.643

Creane comerciale nencasate la termenul stabilit

(din ct. 4092 + din ct. 411 + din ct. 413)

74 130.200

Creane n legtur cu personalul i conturi asimilate (ct. 425 + 4282) 75

Creane n legtur cu bugetul asigurrilor sociale i bugetul statului (ct. 431 + 437 +

4382 + 441 + 4424 + 4428 + 444 + 445 + 446 + 447 + 4482) , (rd.77 la 81)

76 160.014 160.717

- creante in legatura cu bugetul asigurarilor sociale (ct.431+437+4382) 77

- creante fiscale in legatura cu bugetul statului (ct.441+4424+4428+444+446) 78 160.014 160.717

- subventii de incasat(ct.445) 79

- fonduri speciale - taxe si varsaminte asimilate (ct.447) 80

- alte creante in legatura cu bugetul statului(ct.4482) 81

Creantele entitatii in relatiile cu entitatile afiliate(ct.451) 82 389.893 238.590

F30 - pag. 4

Creane n legtur cu bugetul asigurrilor sociale i bugetul statului nencasate la

termenul stabilit (din ct. 431 + din ct. 437 + din ct. 4382 + din ct. 441 + din ct.

4424 + din ct. 4428 + din ct. 444 + din ct. 445 + din ct. 446 + din ct. 447 + din ct.

4482)

83

Alte creane (ct. 453 + 456 + 4582 + 461 + 471 + 473), (rd.85+86+87) 84 1.497 1.355

- decontari privind interesele de participare ,decontari cu actionari/asociatii

privind capitalul ,decontari din operatii in participatie (ct.453+456+4582)

85

- alte creante in legatura cu persoanele fizice si persoanele juridice altele decat

creantele in legatura cu institutiile publice(institutiile statului)

(din ct. 461 + din ct. 471 + din ct.473)

86 1.297 1.155

- sumele preluate din contul 542, reprezentnd avansurile de trezorerie acordate

potrivit legii i nedecontate pn la data bilanului (din ct. 461)

87 200 200

Dobnzi de ncasat (ct. 5187) , din care: 88

- de la nerezidenti 89

Valoarea mprumuturilor acordate operatorilor economici *****) 90

Investiii pe termen scurt, n sume brute (ct. 501 + 505 + 506 + din ct.508),

(rd.92 la 98)

91

- aciuni cotate emise de rezidenti 92

- aciuni necotate emise de rezidenti 93

- pri sociale emise de rezidenti 94

- obligaiuni emise de rezidenti 95

- aciuni emise de organismele de plasament colectiv rezidente 96

- actiuni emise de nerezidenti 97

- obligatiuni emise de nerezidenti 98

Alte valori de ncasat (ct. 5113 + 5114) 99

Casa n lei i n valut (rd.101+102 ) 100 658 113

- n lei (ct. 5311) 101 658 113

- n valut (ct. 5314) 102

Conturi curente la bnci n lei i n valut (rd.104+106) 103 77.056 48.413

- n lei (ct. 5121), din care: 104 33.531 17.632

- conturi curente n lei deschise la bnci nerezidente 105

- n valut (ct. 5124), din care: 106 43.525 30.781

- conturi curente n valut deschise la bnci nerezidente 107

Alte conturi curente la bnci i acreditive, (rd.109+110) 108

- sume n curs de decontare, acreditive i alte valori de ncasat, n lei (ct. 5112 +

5125 + 5411)

109

- sume n curs de decontare i acreditive n valut (din ct. 5125 + 5412) 110

Datorii (rd. 112 + 115 + 118 + 121 + 124 + 127 + 130 + 133 + 136 + 139 + 142 +

143 + 147 + 149 + 150+ 155 + 156 + 157 + 163)

111 5.771.315 6.000.158

mprumuturi din emisiuni de obligaiuni , n sume brute (ct. 161 ),(rd. 113+114) 112

- n lei

113

- n valut

114

Dobanzi aferente imprumuturilor din emisiuni de obligatiuni in sume brute (ct.1681),

(rd.116+117)

115

- in lei 116

- in valuta 117

F30 - pag. 5

Credite bancare interne pe termen scurt (ct. 5191 + 5192 + 5197 ),

(rd. 119+120)

118

- n lei 119

- n valut 120

Dobanzile aferente creditelor bancare interne pe termen scurt(din ct. 5198),

(rd. 122+123)

121

- in lei 122

- in valuta 123

Credite bancare externe pe termen scurt (ct.5193+5194+5195), (rd .125+126) 124

- n lei

125

- n valut

126

Dobanzi aferente creditelor bancare externe pe termen scurt (din ct.5198),

( rd. 128+129)

127

- in lei 128

- in valuta 129

Credite bancare pe termen lung (ct. 1621 + 1622 + 1627 ), (rd.131+132) 130

- n lei 131

- n valut 132

Dobanzi aferente creditelor bancare pe termen lung (din ct.1682) (rd.134+135) 133

- in lei 134

-in valuta 135

Credite bancare externe pe termen lung (ct. 1623 + 1624 + 1625 ) (rd.137+138) 136

- n lei 137

- n valut 138

Dobanzi aferente creditelor bancare externe pe termen lung ( din ct.1682)

(rd. 140+141)

139

- in lei 140

- in valuta 141

Credite de la trezoreria statului si dobanda aferenta (ct. 1626 + din ct. 1682) 142

Alte mprumuturi i dobnzile aferente (ct. 166 + 167 + 1685 + 1686 + 1687)

(rd. 144+145)

143

- n lei si exprimate in lei, a caror decontare se face in functie de cursul

unei valute

144

- n valut 145

Valoarea concesiunilor primite (din ct. 167) 146

Datorii comerciale, avansuri primite de la clieni i alte conturi asimilate, n sume

brute (ct. 401 + 403 + 404 + 405 + 408 + 419), din care:

147 5.101 14.720

- datorii comerciale externe , avansuri primite de la clienti externi si alte conturi

asimilate in sume brute ( din ct.401+din ct.403 +din ct. 404 + din ct. 405 +

din ct. 408 + din ct.419)

148

Datorii n legtur cu personalul i conturi asimilate (ct. 421 + 423 + 424 + 426 + 427 +

4281)

149 6.575 5.579

Datorii n legtur cu bugetul asigurrilor sociale i bugetul statului (ct. 431 + 437 +

4381 + 441 + 4423 + 4428 + 444 + 446 + 447 + 4481) (rd.151 la 154)

150 5.510 5.097

- datorii in legatura cu bugetul asigurarilor sociale (ct.431+437+4381) 151 4.188 3.883

F30 - pag.6

- datorii fiscale in legatura cu bugetul statului(ct.441+4423+4428+444+446) 152 1.322 1.214

- fonduri speciale - taxe si varsaminte asimilate (ct.447) 153

- alte datorii in legatura cu bugetul statului (ct.4481) 154

Datoriile entitatii in relatiile cu entitatile afiliate (ct.451) 155 1.508.670

Sume datorate actionarilor / asociatilor (ct.455) 156 5.754.129 4.466.092

Alte datorii (ct. 453 + 456 + 457 + 4581 + 462 + 472 + 473 + 478 + 269 + 509)

rd.(158 la 162)

157

-decontari privind interesele de participare , decontari cu actionarii /asociatii

privind capitalul, decontari din operatii in participatie (ct.453+456+457+4581)

158

-alte datorii in legatura cu persoanele fizice si persoanele juridice altele decat

datoriile in legatura cu institutiile publice (institutiile statului ) 1)

(din ct.462+din ct.472+din ct.473)

159

- subventii nereluate la venituri (din ct. 472) 160

- varsaminte de efectuat pentru imobilizari financiare si investitii pe termen

scurt (ct.269+509)

161

- venituri n avans aferente activelor primite prin transfer de la clieni (ct. 478) 162

Dobnzi de pltit (ct. 5186) 163

Valoarea mprumuturilor primite de la operatorii economici *****)

164

Capital subscris vrsat (ct. 1012), din care: 165 93.120 93.120

- aciuni cotate 2) 166

- aciuni necotate 3) 167 93.120 93.120

- pri sociale 168

- capital subscris varsat de nerezidenti (din ct. 1012) 169

Brevete si licente (din ct.205) 170

IX. Informatii privind cheltuielile cu colaboratorii

Cheltuieli cu colaboratorii (ct. 621) 171

X. Informaii privind bunurile din domeniul public al statului

Valoarea bunurilor din domeniul public al statului aflate n administrare 172

Valoarea bunurilor din domeniul public al statului aflate n concesiune 173

Valoarea bunurilor din domeniul public al statului nchiriate 174

XI. Capital subscris vrsat (ct. 1012),

(rd. 176 + 179 + 183 + 184 + 185 + 186)

175 93.120 93.120

- deinut de instituii publice, (rd. 177+178) 176

- deinut de instituii publice de subordonare central 177

- deinut de instituii publice de subordonare local 178

- deinut de societi comerciale cu capital stat, din care: 179

- cu capital integral de stat

180

- cu capital majoritar de stat

181

- cu capital minoritar de stat

182

F30 - pag.7

- deinut de regii autonome 183

- deinut de societi comerciale cu capital privat 184 93.120 93.120

- deinut de persoane fizice 185

- deinut de alte entiti 186

XII. Dividende ale societilor comerciale cu capital de stat i

vrsminte ale regiilor autonome , din care:

187

- dividende/vrsminte aferente anului 2012, repartizate ctre instituii publice,

din care:

188

- ctre instituii publice de subordonare central

189

- ctre instituii publice de subordonare local

190

- dividende/vrsminte din profitul anului 2011, pltite ctre instituii publice,

din care:

191

- ctre instituii publice de subordonare central 192

- ctre instituii publice de subordonare local 193

- dividende/vrsminte din profitul aferent exerciiilor anterioare anului 2011,

pltite ctre instituii publice , din care:

194

- ctre instituii publice de subordonare central 195

- ctre instituii publice de subordonare local 196

Suma de control F30 :

60933477 / 147753115

*) Pentru statutul de persoane juridice afiliate se vor avea n vedere prevederile art. 7 alin.(1) pct. 21 din Legea nr. 571/2003 privind

Codul fiscal, cu modificrile si completrile ulterioare.

**) Subvenii pentru stimularea ocuprii forei de munc (transferuri de la bugetul statului ctre angajator) - reprezint sumele acordate

angajatorilor pentru plata absolvenilor instituiilor de nvmnt, stimularea omerilor care se ncadreaz n munc nainte de

expirarea perioadei de omaj, stimularea angajatorilor care ncadreaz n munc pe perioad nedeterminat omeri n vrsta de peste 45

ani, omeri ntreintori unici de familie sau omeri care n termen de 3 ani de la data angajrii ndeplinesc condiiile pentru a solicita

pensia anticipat parial sau de acordare a pensiei pentru limita de vrst, ori pentru alte situaii prevzute prin legislaia n vigoare

privind sistemul asigurrilor pentru omaj i stimularea ocuprii forei de munc.

***) Se va completa cu cheltuielile efectuate pentru activitatea de cercetare-dezvoltare, respectiv cercetarea fundamental, cercetarea

aplicativ, dezvoltarea tehnologic i inovarea, stabilite potrivit prevederilor Ordonanei Guvernului nr. 57/2002 privind cercetarea

tiinific i dezvoltarea tehnologic, aprobat cu modificri i completri prin Legea nr. 324/2003, cu modificrile i completrile

ulterioare.

****) Cheltuielile de inovare se determina potrivit Regulamentului (CE) nr.1450/ 2004 al Comisiei din 13.08.2004 de punere in aplicare a

Deciziei nr.1608/2003/CE a Parlamentului European si a Consiliului privind productia si dezvoltarea statisticilor comunitare privind

inovarea , publicat in Jurnalul Oficial al Uniunii Europene seria L nr. 267/ 14.08.2004.

*****) Prin operatori economici se neleg mai puin operatorii economici din sectorul financiar (instituii de credit, instituii financiare

nebancare, entiti reglementate i supravegheate de Comisia de Supraveghere a Asigurrilor, Comisia de Supraveghere a Sistemului de

Pensii Private, Comisia Naional a Valorilor Mobiliare), societile reclasificate n sectorul administraiei publice i instituiile fr

scop lucrativ n serviciul gospodriilor populaiei

1) n categoria Alte datorii n legtur cu persoanele fizice i persoanele juridice, altele dect datoriile n legtur cu instituiile publice

(instituiile statului) nu se vor nscrie subveniile aferente veniturilor existente n soldul contului 472.

2) Titluri de valoare care confer drepturi de proprietate asupra societilor, care nu sunt negociabile si tranzacionate, potrivit legii.

3) Titluri de valoare care confer drepturi de proprietate asupra societilor, care nu sunt tranzacionate.

INTOCMIT,

Nr.de inregistrare in organismul profesional:

Semnatura _________________________________

Stampila unitatii

Semnatura _________________________________

Numele si prenumele

CANPEAN MANUELA

Numele si prenumele

KOVACS ZOLTAN

ADMINISTRATOR,

Formular

VALIDAT

Calitatea

12--CONTABIL SEF

F30 - pag. 8

la data de 31.12.2012

Elemente de

imobilizari

Nr.

rd.

Valori brute

Sold

initial

Cresteri Reduceri

Total Din care:

dezmembrari

si casari

Sold final

(col.5=1+2-3)

SITUATIA ACTIVELOR IMOBILIZATE

Formular 40

F40 - pag. 1

- lei -

A B 1 2 3 4 5

Imobilizari necorporale

Cheltuieli de constituire si

cheltuieli de dezvoltare

01 X

Alte imobilizari 02 3.209 642 X 2.567

Avansuri si imobilizari

necorporale in curs

03 X

TOTAL (rd. 01 la 03) 04 3.209 642 X 2.567

Imobilizari corporale

Terenuri 05 X

Constructii 06

Instalatii tehnice si masini 07 113.428 113.428

Alte instalatii , utilaje si mobilier 08 4.788 4.788

Avansuri si imobilizari corporale

in curs

09

TOTAL (rd. 05 la 09) 10 118.216 118.216

Imobilizari financiare 11 5.667.313 1.569 X 5.665.744

ACTIVE IMOBILIZATE - TOTAL

(rd.04+10+11)

12 5.788.738 2.211 5.786.527

SITUATIA AMORTIZARII ACTIVELOR IMOBILIZATE

- lei -

Elemente de imobilizari

Nr.

rd.

Sold initial

Amortizare in cursul

anului

Amortizare aferenta

imobilizarilor scoase

din evidenta

Amortizare la

sfarsitul anului

(col.9=6+7-8)

A B 6 7 8 9

Imobilizari necorporale

Cheltuieli de constituire si

cheltuieli de dezvoltare

13

Alte imobilizari 14 3.085 124 642 2.567

TOTAL (rd.13 +14) 15 3.085 124 642 2.567

Imobilizari corporale

Terenuri 16

Constructii 17

Instalatii tehnice si masini 18 60.807 24.772 85.579

Alte instalatii ,utilaje si mobilier 19 1.037 319 1.356

TOTAL (rd.16 la 19) 20 61.844 25.091 86.935

AMORTIZARI - TOTAL (rd.15 +20) 21 64.929 25.215 642 89.502

SITUATIA AJUSTARILOR PENTRU DEPRECIERE

F40 - pag. 2

- lei -

Elemente de imobilizari

Nr.

rd.

Sold initial

Ajustari constituite

in cursul anului

Ajustari

reluate la venituri

Sold final

(col. 13=10+11-12)

A B 10 11 12 13

Imobilizari necorporale

Cheltuieli de constituire si cheltuieli

de dezvoltare

22

Alte imobilizari 23

Avansuri si imobilizari necorporale in

curs

24

TOTAL (rd.22 la 24) 25

Imobilizari corporale

Terenuri 26

Constructii 27

Instalatii tehnice si masini 28

Alte instalatii, utilaje si mobilier 29

Avansuri si imobilizari corporale in

curs

30

TOTAL (rd. 26 la 30) 31

Imobilizari financiare 32

AJUSTARI PENTRU DEPRECIERE -

TOTAL (rd.25+31+32)

33

Suma de control F40 :

23938666 / 147753115

Stampila unittii

INTOCMIT,

Numele si prenumele

KOVACS ZOLTAN

Numele si prenumele

CANPEAN MANUELA

Nr.de inregistrare in organismul profesional:

Formular

VALIDAT

Semntura _________________________________

Semntura _________________________________

ADMINISTRATOR,

Calitatea

12--CONTABIL SEF

Solduri / Rulaje de preluat din balanta contabila in formularele F10 si F20 col.2 (an curent)

Cont Suma

Nr.cr.

OK

1

(nr.cr. rand de completat)

Conturi forma prescurtata

1011 SC(+)F10S.R25

1

- + Salt

S1003_A1.0.0 / 12.03.2013 Suma de control 91.364

Entitatea TIPOHOLDING SA

Tip situaie financiar : BS

Localitate

CLUJ-NAPOCA

Bloc Ap. Telefon

0264430153

Scara Nr.

93-103

Strada

FABRICII

Sector Judet

Cluj

Numr din registrul comertului J12 3284 1994 Cod unic de inregistrare 6 4 3 7 6 1 7

Activitatea preponderent (cod si denumire clasa CAEN)

1812 Alte activiti de tiprire n.c.a.

A

d

r

e

s

a

Mari Contribuabili care depun bilanul la Bucuresti

Sucursala

Bifati numai dac

este cazul :

Anul 2012

Semntura electronica

Situaiile financiare anuale ncheiate la 31.12.2012 de ctre entitile al cror exerciiu

financiar coincide cu anul calendaristic, cu exceptia entitatilor care au optat pentru un

sistem simplificat de contabilitate.

F10 - BILANT prescurtat

F20 - CONTUL DE PROFIT I PIERDERE

F30 - DATE INFORMATIVE

F40 - SITUATIA ACTIVELOR IMOBILIZATE

Capitaluri - total 4.360.273

Profit/ pierdere 137.572

Nr.de inregistrare in organismul profesional:

Numele si prenumele

CANPEAN MANUELA

Numele si prenumele

KEREZSI MIKLOS

Calitatea

12--CONTABIL SEF

INTOCMIT, ADMINISTRATOR,

Indicatori :

An Semestru

Forma lung

Forma prescurtat

Forma simplificat

Situaii financiare anuale

( entitati al cror exerciiu financiar coincide cu anul calendaristic )

Raportri anuale

1. entitile care au optat pentru un exerciiu financiar diferit

de anul calendaristic, conform art. 27 alin. (3) si (3^1) din

Legea contabilitii nr. 82/1991

2. persoanele juridice aflate n lichidare, potrivit legii

3. subunitile deschise n Romnia de societi rezidente n

state aparinnd Spaiului Economic European

Semntura __________________________________________

Semntura ________________________________________

si stampila

Forma de proprietate

34--Societati comerciale pe actiuni

CANPEAN

MANUELA-

LOREDANA

Digitally signed by CANPEAN

MANUELA-LOREDANA

DN: c=RO, l=CLUJ NAPOCA,

serialNumber=200506245CML21,

cn=CANPEAN MANUELA-LOREDANA

Date: 2013.05.30 15:22:54 +03'00'

BILAN prescurtat

la data de 31.12.2012 Formular 10 - lei -

Denumirea elementului Nr. Sold la:

F10 - pag. 1

rd.

01.01.2012 31.12.2012

A B 1 2

A. ACTIVE IMOBILIZATE

I. IMOBILIZRI NECORPORALE (ct.201+203+205+2071+208+233+234-280-290-2933) 01 0 0

II. IMOBILIZRI CORPORALE(ct.211+212+213+214+223+224+231+232-281-291-2931) 02 453.750 279.158

III. IMOBILIZRI FINANCIARE (ct.261+263+265+267* - 296* ) 03 260.797 260.797

ACTIVE IMOBILIZATE - TOTAL (rd. 01 + 02 + 03) 04 714.547 539.955

B. ACTIVE CIRCULANTE

I. STOCURI (ct.301+321+302+322+303+323+/-308+328+331+332+341+345+346

+/-348+351+354+356+357+358+361+326+/-368+371+327+/-378+381+/-388-391-

392-393-394-395-396-397-398+4091-4428)

05 36.041 31.513

II.CREANE (Sumele care urmeaz s fie ncasate dup o perioad mai mare de un an

trebuie prezentate separat pentru fiecare element.)

(ct.267*-296*+4092+411+413+418+425+4282+431**+437**+4382+441**+4424

+4428**+444**+445+446**+447**+4482+451**+453**+456**+4582+461+473** -491

-495-496+5187)

06 3.057.319 3.933.632

III. INVESTIII PE TERMEN SCURT(ct.501+505+506+508+5113+5114-591-595-596-598) 07

IV. CASA I CONTURI LA BNCI (ct. 5112+512+531+532+541+542) 08 821.570 223.370

ACTIVE CIRCULANTE - TOTAL (rd. 05 + 06 + 07 + 08) 09 3.914.930 4.188.515

C. CHELTUIELI N AVANS (ct. 471) 10 11.184 8.606

D. DATORII: SUMELE CARE TREBUIE PLTITE NTR-O PERIOAD DE PN LA UN

AN (ct.161+162+166+167+168-169+269+401+403+404+405+408+419+421+423

+424+426+427+4281+431***+437***+4381+441***+4423+4428***+444***+446***+

447***+4481+451***+453*** +455+456***+457+4581+462+473***+509+5186+519)

11 130.995 106.892

E. ACTIVE CIRCULANTE NETE/DATORII CURENTE NETE (rd.09 + 10 - 11 - 19) 12 3.795.119 4.090.229

F. TOTAL ACTIVE MINUS DATORII CURENTE (rd.04 + 12) 13 4.509.666 4.630.184

G. DATORII:SUMELE CARE TREBUIE PLATITE INTR-O PERIOADA MAI MARE DE UN

AN (ct.161+162+166+167+168-169+269+401+403+404+405+408+419+421+423

+424+426+427+4281+431***+437***+4381+441***+4423+4428***+444***+446***+

447***+4481+451***+453*** +455+456***+4581+462+473***+509+5186+519)

14 5.899

H. PROVIZIOANE (ct. 151) 15 269.911 269.911