S-ar putea să vă placă și

- AndreiDocument5 paginiAndreiFlorin HarabagiuÎncă nu există evaluări

- CM Suport Seminar RezolvariDocument46 paginiCM Suport Seminar RezolvariMihaela-Alexandra PETELEUÎncă nu există evaluări

- Aplicatii Practice MPDocument9 paginiAplicatii Practice MPIrina AevoaeiÎncă nu există evaluări

- Aplicatii Practice MP - RezolvateDocument16 paginiAplicatii Practice MP - Rezolvateelena chituÎncă nu există evaluări

- 1 Seminar 1 - Contabilitate ManagerialaDocument84 pagini1 Seminar 1 - Contabilitate ManagerialaLivia MihaelaÎncă nu există evaluări

- TEMA 2. Contabilitate de GestiuneDocument4 paginiTEMA 2. Contabilitate de Gestiunerazvanmarian1908100% (1)

- 9 - Indici de EchivalentaDocument7 pagini9 - Indici de EchivalentaAncuţa PaşcaÎncă nu există evaluări

- MacheteDocument23 paginiMacheteAlexandraMihaela100% (1)

- Proiect ContaDocument6 paginiProiect ContaRazvan MorosanuÎncă nu există evaluări

- Tema 6-7Document6 paginiTema 6-7Razvan MorosanuÎncă nu există evaluări

- TEMA 2 Contabilitate de GestiuneDocument4 paginiTEMA 2 Contabilitate de GestiunePromesÎncă nu există evaluări

- Delimitare Costuri Fixe Și Costuri VariabileDocument6 paginiDelimitare Costuri Fixe Și Costuri VariabileCarpDorinaÎncă nu există evaluări

- Studiu de Caz Wilkerson Final1Document6 paginiStudiu de Caz Wilkerson Final1ScribdTranslationsÎncă nu există evaluări

- ContaDocument14 paginiContaEmmaÎncă nu există evaluări

- Exemplu 2 - Fise de Calculatie - de RezolvatDocument13 paginiExemplu 2 - Fise de Calculatie - de RezolvatVezniuc AlexandruÎncă nu există evaluări

- Test Instrumente Manageriale de PerformanțăDocument3 paginiTest Instrumente Manageriale de PerformanțăOlgaÎncă nu există evaluări

- Tema 2Document5 paginiTema 2Dobrin ElenaÎncă nu există evaluări

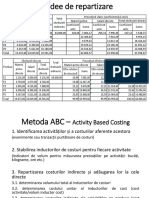

- Motoda ABCDocument4 paginiMotoda ABCVlad PorochÎncă nu există evaluări

- CosturiDocument6 paginiCosturiAdela MargineanuÎncă nu există evaluări

- Intrebari Si PROBLEME PROPUSE-grileDocument13 paginiIntrebari Si PROBLEME PROPUSE-grileeuÎncă nu există evaluări

- Tema Determinarea Costului Și Analiza Formării CostuluiDocument7 paginiTema Determinarea Costului Și Analiza Formării CostuluiAlexandra IlieÎncă nu există evaluări

- Studiu de Caz Curs CTB Gest 8.11.2024Document4 paginiStudiu de Caz Curs CTB Gest 8.11.2024ancadinu056Încă nu există evaluări

- Tarea 6Document12 paginiTarea 6Maria Celeste AlemánÎncă nu există evaluări

- Grupa 13 Exercițiu COGS Și BEPDocument9 paginiGrupa 13 Exercițiu COGS Și BEPScribdTranslationsÎncă nu există evaluări

- Exemple SuplimentareDocument5 paginiExemple SuplimentareRares Andrei DavidÎncă nu există evaluări

- MP An 3 Sem 2 AplicatiiDocument9 paginiMP An 3 Sem 2 AplicatiiOarga Catalin-PetruÎncă nu există evaluări

- Jurnalul de Înregistrare A Operaţiilor EconomiceDocument21 paginiJurnalul de Înregistrare A Operaţiilor EconomiceMarius CudalbăÎncă nu există evaluări

- Proiect Managementul Costurilor SurduCristianDocument12 paginiProiect Managementul Costurilor SurduCristianDanielaÎncă nu există evaluări

- Fanel-Cristian Berceanu - Tema nr.1Document4 paginiFanel-Cristian Berceanu - Tema nr.1lauraÎncă nu există evaluări

- Rezolvare Aplicatii La Curs 1 Conta ManagerialaDocument7 paginiRezolvare Aplicatii La Curs 1 Conta ManagerialaPoleac VeronicaÎncă nu există evaluări

- Seminar 6 GFIDocument5 paginiSeminar 6 GFIJohnÎncă nu există evaluări

- Tema 2.2 Problema Cu Repartizarea Consumurilor Materiale Si CIPDocument2 paginiTema 2.2 Problema Cu Repartizarea Consumurilor Materiale Si CIPcssfdjdzfm100% (1)

- Aplicatii Tema - Control de GestiuneDocument6 paginiAplicatii Tema - Control de GestiuneBianca BurleaÎncă nu există evaluări

- Suport Seminar Contabilitate ManagerialaDocument55 paginiSuport Seminar Contabilitate ManagerialaiullliaaapinzaruÎncă nu există evaluări

- Seminar 2Document3 paginiSeminar 2Pavel Claudia CiprianaÎncă nu există evaluări

- Procedee de Repartizare A Chelt Indirecte de RezolvatDocument19 paginiProcedee de Repartizare A Chelt Indirecte de RezolvatIonut BogdanÎncă nu există evaluări

- Seminar Prag de RentabilitateDocument18 paginiSeminar Prag de RentabilitateiTaviXÎncă nu există evaluări

- Suport Seminar Contabilitate Manageriala 2016Document43 paginiSuport Seminar Contabilitate Manageriala 2016AlexandraCîrsteaÎncă nu există evaluări

- Contabilitate de GestiuneDocument7 paginiContabilitate de GestiuneAlex IonutÎncă nu există evaluări

- Aplicatii Curs Analiza VA - 01 - 11 - 2021Document5 paginiAplicatii Curs Analiza VA - 01 - 11 - 2021Alex LazarÎncă nu există evaluări

- Cursul 2 - CMN - Proiectii de CostDocument5 paginiCursul 2 - CMN - Proiectii de CostAndronic EugeniaÎncă nu există evaluări

- Suport ProblemeDocument3 paginiSuport ProblemedianaÎncă nu există evaluări

- Template Buget Si Proiectii FinanciareDocument17 paginiTemplate Buget Si Proiectii FinanciareMihai Emanuel BarbescuÎncă nu există evaluări

- 4-Metoda Pe Comenzi de FabricatieDocument4 pagini4-Metoda Pe Comenzi de FabricatieGavrilă Denisa Alexandra100% (1)

- Metode de Tip PartialDocument16 paginiMetode de Tip PartialAna IrimiaÎncă nu există evaluări

- Exemplu 1 - Fise de CalculatieDocument14 paginiExemplu 1 - Fise de CalculatieAna Alexandra Iuliana MajoranÎncă nu există evaluări

- Calcularea Si Interpretarea Indicatorilor StatisticiDocument14 paginiCalcularea Si Interpretarea Indicatorilor StatisticiCristina Beudean ReteganÎncă nu există evaluări

- Festiunea Financiara A IntreprinderiiDocument5 paginiFestiunea Financiara A IntreprinderiiAlexandra GeorgianaÎncă nu există evaluări

- Curs 7 Abordare Venit - 2024 PublicatDocument35 paginiCurs 7 Abordare Venit - 2024 PublicatTudor RazvanÎncă nu există evaluări

- Curs 5Document10 paginiCurs 5Vasile CiprianÎncă nu există evaluări

- Modulul III APLICATIE METODA ABCDocument4 paginiModulul III APLICATIE METODA ABCMarian Mihai AlexandruÎncă nu există evaluări

- 07.12.2020 - Grupa 902 - Tema de Dezbatere 4Document6 pagini07.12.2020 - Grupa 902 - Tema de Dezbatere 4Daria PatrascuÎncă nu există evaluări

- Analiza FinanciaraDocument76 paginiAnaliza FinanciaraioanciorneiÎncă nu există evaluări

- Fisa de CalculatieDocument14 paginiFisa de CalculatieDenisa AncuțaÎncă nu există evaluări

- Plan de Afaceri Exemplu Partea IIIDocument4 paginiPlan de Afaceri Exemplu Partea IIIMarius BeniugaÎncă nu există evaluări

- Problema Examen CMDocument5 paginiProblema Examen CMCristina Neagu NoianÎncă nu există evaluări

- Examen Partial Control - Rezolvare - Var 4 - 28 IanDocument2 paginiExamen Partial Control - Rezolvare - Var 4 - 28 IanAndreeaClaudiaIugaÎncă nu există evaluări