Studiu de caz Wilkerson

1.

Situația concurențială este diferită între produse.

Pompele sunt produse de bază, produse în volume mari pentru o piață cu o concurență ridicată

a prețurilor - reducerea prețurilor de către concurenți a dus la o scădere a marjei înainte de

impozitare a Wilkerson la sub 3%, marja brută a vânzărilor pentru vânzările de pompe a

scăzut sub 20%.

Regulatoarele de debit sunt produse personalizate, vândute pe o piață mai puțin competitivă,

cu cerere inelastică la gama actuală de prețuri.

Valvele sunt standard, produse și expediate în loturi mari - marjele brute au fost menținute la

35%.

Wilkerson este un lider de calitate, dar această conducere poate fi în curând contestată de mai

mulți concurenți. Deși sunt capabile să egaleze calitatea Wilkerson, nu există încă semne de

concurență a prețurilor. Cu toate acestea, pe termen lung, Wilkerson ar trebui să fie pregătit să

concureze la preț. Concurența prețurilor împinge Wilkerson să-și analizeze costurile generale,

deoarece nu există rezerve de reducere a costurilor în lanțul său de aprovizionare (atât clienții,

cât și furnizorii au fost de acord cu livrarea just-in-time).

2.

Problema în metoda actuală de stabilire a prețurilor utilizată de Wilkerson este că costul real

de fabricație al fiecărui produs nu este realist din cauza proporției ridicate a costurilor

generale, care sunt de 806.000 din 1.535.250 (52,5%)

Metoda actuală presupune că costurile generale sunt corelate cu costurile forței de muncă la o

rată de 300%, în timp ce multe dintre activitățile generale sunt efectuate pe linie de produse,

indiferent de cantitatea de unități produse.

Abordarea tratării cheltuielilor generale ca o cheltuială de perioadă sugerează că costul

produsului și rentabilitatea vor fi măsurate fără costuri generale (prin creșterea marjelor de

rentabilitate). Aceasta înseamnă că există o corelație între costurile variabile (manoperă și

materiale) și prețul produsului. Metoda nu ia în considerare diferitele activități efectuate

pentru fiecare linie de produse.

Desi intr-un mod norocos reflecta mai bine costul real al produselor, acordand o pondere mai

mare costurilor generale catre Flow Controllers, doar pentru ca pretul materialelor acestora

este mai mare, dar nu din motivul real (costuri de activitate mai mari), aceasta solutie nu este

buna din motive similare cu metoda actuala.

3.

Sistemul de costuri existent al Wilkerson este costul tradițional bazat pe volum: costurile

directe ale materialelor și forței de muncă se bazează pe prețurile standard ale materialelor și

pe ratele forței de muncă. În plus, cheltuielile generale de producție sunt, de asemenea,

considerate costuri și sunt alocate proporțional cu costul direct al forței de muncă la o rată de

300% (pe baza presupunerii că există o relație directă între volumul producției de produse

individuale și nivelul cheltuielilor generale).

Produs Supape Pompe Regulatoare de Total

debit

# de unități 7500 12500 4000 24000

Muncă directă 75000 156250 40000 271250

Direct Material 120000 250000 88000 458000

Total costuri directe 195000 406250 128000 729250

Costuri generale 225000 468750 120000 813750 (806000)

(300% din DL)

Alocarea costurilor 420000 875000 248000 1543000

totale

4.

Deoarece costurile generale nu sunt proporționale cu volumul producției, sistemul de costuri

pe care Wilkerson îl folosește în prezent este o metodă inadecvată care duce la ipoteze greșite

atunci când analizează rentabilitatea și, prin urmare, duce la decizii greșite de stabilire a

prețurilor și la o gestionare ineficientă a costurilor. Calcularea costurilor pe activități ajută la

găsirea relației reale dintre volumul producției unui produs și cheltuielile generale. Într-o

primă etapă, este necesar să se definească grupurile de costuri și să se identifice factorii

determinanți ai acestor costuri. În cazul lui Wilkerson, diferitele bazine ar fi cheltuielile legate

de mașini, stabilirea forței de muncă, recepția și controlul producției, ambalarea și transportul

maritim și ingineria. Factorii de cost aferenți sunt orele mașinii, rulajele de producție, orele de

muncă de inginerie și numărul de expedieri.

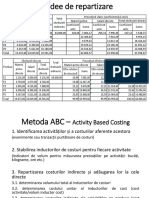

Tabelul 1 – Grupuri de costuri -> Factori determinanți ai costurilor -> Rata costurilor bazate

pe activități

Rata costurilor bazate pe Suma ($)

Sumă Șofer de cost Fond de costuri

activități

30 USD pe oră de mașină 11.200 ore de mașină Ore de mașină 336,000 Cheltuieli legate de mașină

250 USD pe ciclu de 160 de serii de

Serii de producție 40,000 Manopera de instalare

producție producție

1,125 USD pe ciclu de 160 de serii de

Serii de producție 180,000 Recepția și controlul producției

producție producție

80 USD pe oră de Ore de muncă

1.250 ore de inginerie 100,000 Inginerie

inginerie inginerească

500 USD pe expediere 300 expedieri Numărul de expedieri 150,000 Ambalare și expediere

Tabelul 2 – Calculul costurilor pe activități per produs (utilizând datele din Anexa 4)

Supape Pompe Regulatoare de

Produs

debit

Unităţi 7500 12500 4000

Munca directă 75,000 156,250 40,000

Direct Material 120,000 250,000 88,000

Total costuri directe 195,000 406,250 128,000

Cheltuieli generale

de producție

- Cheltuieli legate

112,500 187,500 36,000

de mașină

- Manopera de

2,500 12,500 25,000

instalare

- Recepția și

11,250 56,250 112,500

controlul producției

-Inginerie 20,000 30,000 50,000

- Ambalare si

5,000 35,000 110,000

transport

Total cheltuieli

generale de 151,250 321,250 333,500

producție

Alocarea costurilor

346,250 727,500 461,500

totale

Din tabelul 3 putem observa că regulatoarele de debit nu contribuie în mod pozitiv, deoarece

au o marjă brută negativă de -9,90%. În timp ce supapele au o marjă mai mare (46,3%) și, de

asemenea, pompele au o marjă brută mai mare, cu 33,1%. Vales și pompele sunt, prin urmare,

mult mai atractive pentru companie decât se așteptau, în timp ce controlorii de debit

contribuie cu o marjă brută negativă.

Tabelul 3 – Compararea metodelor de calculare a costurilor

Metodă Sistemul de costuri existent Sistem de costuri bazat pe activități

Produs Supape Pompe Regulatoare Supape Pompe Regulatoare

de debit de debit

Unitate

7500 12500 4000 7500 12500 4000

produsă

Cost unitar

$56.00 $70.00 $62.00 $46.17 $58.20 $115.38

standard

Marja

brută 35% 35% 35% 35% 35% 35%

planificată

Prețul

țintă de $86.15 $107.69 $95.38 $71.03 $89.54 $177.50

vânzare

Prețul real

$86.00 $87.00 $105.00 $86.00 $87.00 $105.00

de vânzare

Marja

brută 34.9% 19.5% 41.0% 46.3% 33.1% -9.9%

reală

Utilizarea factorilor de cost pentru calcul oferă informații mult mai precise despre costurile

reale de producție. Când ne uităm la marjele brute din Anexa 2 în cazul în care Valves a avut

o marjă de 34,9%, Pumps o marjă de 19,5% și regulatoare de debit de 41%. Prin urmare,

puteți deduce că pompele și supapele sunt mai atractive pentru companie decât credeau de

fapt. Modificările costurilor și profitabilității sunt cauzate de schimbarea metodei costului, la

o metodă mai precisă.

5.

Primul lucru de care trebuie să aveți grijă este controlerele de flux, deoarece echipa de

management Wilkerson poate profita de situația concurențială favorabilă de pe această piață,

care este cererea inelastică și lipsa concurenței și, prin urmare, își ridică prețul până la

intervalul cuprins între 116-177,5, depinde de reacția pieței (chiar dacă creșterea anterioară a

prețurilor de 10% nu a afectat vânzările, o creștere de 50% le poate deteriora).

De asemenea, echipa de management poate concura în competiția prețurilor pe supape și

pompe pentru a-și menține și poate crește cota de piață, deși ar trebui făcut un examen pentru

a verifica dacă scăderea prețului va dăuna profitului.

6.

Calculele costurilor în întrebarea 4 sunt sensibile la utilizarea liniei de produse. Ne-am bazat

cifrele pe informațiile din martie 2000, care este menționată ca o lună obișnuită, dar se

menționează, de asemenea, că în lunile cu cerere mare mașinile au lucrat 12.000 de ore,

fabrica a gestionat 180 de serii de producție și 400 de transporturi

Calculele costurilor ar fi cel mai bine realizate dacă le-am baza pe graficele de cerere din anii

trecuți, care includ schimbările sezoniere ale cererilor.

Costul resurselor și al forței de muncă se poate schimba, de asemenea, în timp și ar trebui

actualizat pentru un calcul precis al costurilor.

7.

Sistemul actual de stimulare a agentilor de vanzari, bazat doar pe volume, determina agentii

de vanzari sa-si maximizeze vanzarile, indiferent de profitul Wilkerson. Există 2 probleme

principale-

1. Agentii de vanzari vor dori sa vanda la cel mai mic pret posibil, pentru a-si creste

volumul vanzarilor.

2. In cazul in care Compania detine mai multe linii de produse, agentii de vanzari nu au

neaparat stimulentul de a vinde cele mai profitabile produse, ci doar produsele care genereaza

volume maxime.

Recomand schimbarea sistemului de stimulente la compensarea profitului generat de fiecare

vânzare, pe baza valorilor cunoscute ale costului fiecărui produs folosind costurile bazate pe

activități. În acest fel, interesele sunt similare, iar agenții de vânzări vor câștiga mai mult

atunci când compania va profita mai mult.

S-ar putea să vă placă și

- Soluție Compania WilkersonDocument10 paginiSoluție Compania WilkersonScribdTranslationsÎncă nu există evaluări

- CosturiDocument6 paginiCosturiAdela MargineanuÎncă nu există evaluări

- Aplicatii Practice MP - RezolvateDocument16 paginiAplicatii Practice MP - Rezolvateelena chituÎncă nu există evaluări

- Delimitare Costuri Fixe Și Costuri VariabileDocument6 paginiDelimitare Costuri Fixe Și Costuri VariabileCarpDorinaÎncă nu există evaluări

- Deter Min Area Costului Complet Si A Costului Unitar PeDocument8 paginiDeter Min Area Costului Complet Si A Costului Unitar PeFlorentina PuscasuÎncă nu există evaluări

- Aplicatii Practice MPDocument9 paginiAplicatii Practice MPIrina AevoaeiÎncă nu există evaluări

- MP An 3 Sem 2 AplicatiiDocument9 paginiMP An 3 Sem 2 AplicatiiOarga Catalin-PetruÎncă nu există evaluări

- Test Instrumente Manageriale de PerformanțăDocument3 paginiTest Instrumente Manageriale de PerformanțăOlgaÎncă nu există evaluări

- Curs 2Document3 paginiCurs 2Leonard UdreaÎncă nu există evaluări

- Exemplu Productie (Proiect CM)Document32 paginiExemplu Productie (Proiect CM)Re Beka100% (1)

- Metode de Calculație Bazate Pe Costuri ParțialeDocument39 paginiMetode de Calculație Bazate Pe Costuri ParțialeDiana MuseaÎncă nu există evaluări

- Contabilitate de GestiuneDocument9 paginiContabilitate de GestiuneLoredana Lry100% (1)

- Jurnalul de Înregistrare A Operaţiilor EconomiceDocument21 paginiJurnalul de Înregistrare A Operaţiilor EconomiceMarius CudalbăÎncă nu există evaluări

- Gestiunea Bugetara A ProductieiDocument17 paginiGestiunea Bugetara A ProductieiAna MariaÎncă nu există evaluări

- Tarea 6Document12 paginiTarea 6Maria Celeste AlemánÎncă nu există evaluări

- Suport Seminar Contabilitate Manageriala 2016Document43 paginiSuport Seminar Contabilitate Manageriala 2016AlexandraCîrsteaÎncă nu există evaluări

- Intrebari Si PROBLEME PROPUSE-grileDocument13 paginiIntrebari Si PROBLEME PROPUSE-grileeuÎncă nu există evaluări

- Proiect ContaDocument6 paginiProiect ContaRazvan MorosanuÎncă nu există evaluări

- 2 - Tehnici de Calculatie Si Management Al CosturilorDocument24 pagini2 - Tehnici de Calculatie Si Management Al CosturilorAnonymous cqoc4Mrk5PÎncă nu există evaluări

- ContaDocument14 paginiContaEmmaÎncă nu există evaluări

- Metoda ABCDocument10 paginiMetoda ABCRosoiu AlinÎncă nu există evaluări

- Tema 2Document27 paginiTema 2Dumitrita TemciucÎncă nu există evaluări

- Tema 6-7Document6 paginiTema 6-7Razvan MorosanuÎncă nu există evaluări

- Exemple SuplimentareDocument5 paginiExemple SuplimentareRares Andrei DavidÎncă nu există evaluări

- 1622 - Curs 8 Si Seminar CAEE Si MCAEC 2017Document14 pagini1622 - Curs 8 Si Seminar CAEE Si MCAEC 2017Leliana Bolcu100% (2)

- Prob - Tema2 IMPDocument4 paginiProb - Tema2 IMPАндрей МашкауцанÎncă nu există evaluări

- Motoda ABCDocument4 paginiMotoda ABCVlad PorochÎncă nu există evaluări

- Aplicatii - Intalnirea 3 - CeccarDocument12 paginiAplicatii - Intalnirea 3 - CeccarAlexandru VrabieÎncă nu există evaluări

- Curs 03 - 18.10.2022Document25 paginiCurs 03 - 18.10.2022AntonioÎncă nu există evaluări

- Proiect CMADocument7 paginiProiect CMAAnamaria MagaÎncă nu există evaluări

- Proiect Managementul Costurilor SurduCristianDocument12 paginiProiect Managementul Costurilor SurduCristianDanielaÎncă nu există evaluări

- Studiu de Caz Curs CTB Gest 8.11.2024Document4 paginiStudiu de Caz Curs CTB Gest 8.11.2024ancadinu056Încă nu există evaluări

- Seminar Metoda Direct Costing-1-2 - OrganizedDocument1 paginăSeminar Metoda Direct Costing-1-2 - OrganizedMari PoviÎncă nu există evaluări

- Analiza Costurilor Si CheltuielilorDocument12 paginiAnaliza Costurilor Si CheltuielilorMarinela50% (2)

- MetodaDocument8 paginiMetodaCristina - Andreea MarinescuÎncă nu există evaluări

- F1445-Probleme Contabilitate - de - Gestiune Partial Rezolvate 2014Document17 paginiF1445-Probleme Contabilitate - de - Gestiune Partial Rezolvate 2014Nicole Ct100% (1)

- Aplicatii IdDocument15 paginiAplicatii IdIoana NitaÎncă nu există evaluări

- Rezolvari TC-uri MCPDocument16 paginiRezolvari TC-uri MCPLuizaÎncă nu există evaluări

- Suport Curs 123Document9 paginiSuport Curs 123purplebox192Încă nu există evaluări

- Quiz 6Document8 paginiQuiz 6Madalina DumitruÎncă nu există evaluări

- Contabilitate de GestiuneDocument31 paginiContabilitate de GestiunepanaclauÎncă nu există evaluări

- Examen Partial Control - Rezolvare - Var 4 - 28 IanDocument2 paginiExamen Partial Control - Rezolvare - Var 4 - 28 IanAndreeaClaudiaIugaÎncă nu există evaluări

- Probleme Rezolvate IMP CosturiDocument13 paginiProbleme Rezolvate IMP Costuriveronica furduiÎncă nu există evaluări

- Tema 2 IMPsuccinta 2020Document20 paginiTema 2 IMPsuccinta 2020Tagarcea MihaelaÎncă nu există evaluări

- Tema 6 IMPsuccintDocument12 paginiTema 6 IMPsuccintTagarcea MihaelaÎncă nu există evaluări

- 3 - 2 Metoda de Calculatie A Costurilor Bazata Pe ActivitatiDocument14 pagini3 - 2 Metoda de Calculatie A Costurilor Bazata Pe ActivitatiGinga Dani100% (1)

- Proiect InstrumenteDocument27 paginiProiect InstrumenteLaura SocoliucÎncă nu există evaluări

- Suport Seminar - 2020-2021Document27 paginiSuport Seminar - 2020-2021Florin ApostoiuÎncă nu există evaluări

- Probleme La Tema 4 IMPDocument6 paginiProbleme La Tema 4 IMPEdward RodidealÎncă nu există evaluări

- MP Aplicatii Stagiari Intalnirea 1 s2 An 3 2022Document12 paginiMP Aplicatii Stagiari Intalnirea 1 s2 An 3 2022AlexandraMihaelaÎncă nu există evaluări

- Proiect TrifiDocument10 paginiProiect TrifialexandrabrinzeiÎncă nu există evaluări

- Examen Partial Control - Rezolvare - Var 2Document2 paginiExamen Partial Control - Rezolvare - Var 2AndreeaClaudiaIugaÎncă nu există evaluări

- Tema I ContabilitateDocument27 paginiTema I ContabilitateMihai Andrei AilisoaieÎncă nu există evaluări

- Tema 2.2 Problema Cu Repartizarea Consumurilor Materiale Si CIPDocument2 paginiTema 2.2 Problema Cu Repartizarea Consumurilor Materiale Si CIPcssfdjdzfm100% (1)

- Tema 2Document5 paginiTema 2Dobrin ElenaÎncă nu există evaluări

- Probleme Analiza Economico-FinanciaraDocument15 paginiProbleme Analiza Economico-Financiaramatisor_210% (1)

- Explicația Straturilor de RețeaDocument4 paginiExplicația Straturilor de RețeaScribdTranslationsÎncă nu există evaluări

- Activitatea 2 - Ciclul CelularDocument3 paginiActivitatea 2 - Ciclul CelularScribdTranslationsÎncă nu există evaluări

- Examenul DD124 2Document7 paginiExamenul DD124 2ScribdTranslationsÎncă nu există evaluări

- Stagnare SpiritualăDocument3 paginiStagnare SpiritualăScribdTranslationsÎncă nu există evaluări

- Cazul 4 Întrebări ASICSDocument1 paginăCazul 4 Întrebări ASICSScribdTranslationsÎncă nu există evaluări

- Programa Examenului Rpas SOLUȚIONAT - WordDocument9 paginiPrograma Examenului Rpas SOLUȚIONAT - WordScribdTranslationsÎncă nu există evaluări

- Chestionarul de Stres Al ProfesoruluiDocument2 paginiChestionarul de Stres Al ProfesoruluiScribdTranslationsÎncă nu există evaluări

- Importanța Leadershipului În Știința ReglementăriiDocument18 paginiImportanța Leadershipului În Știința ReglementăriiScribdTranslationsÎncă nu există evaluări

- Studiu de Caz - Soluție - Finanțare AlternativeDocument5 paginiStudiu de Caz - Soluție - Finanțare AlternativeScribdTranslationsÎncă nu există evaluări

- Scaff CalculatorDocument14 paginiScaff CalculatorScribdTranslationsÎncă nu există evaluări

- Sesiune Numele Meu Este Special Și UnicDocument2 paginiSesiune Numele Meu Este Special Și UnicScribdTranslationsÎncă nu există evaluări

- Instrumente de Simulare PC3 Pentru Luarea DeciziilorDocument9 paginiInstrumente de Simulare PC3 Pentru Luarea DeciziilorScribdTranslationsÎncă nu există evaluări

- Solver Scoala - Engleza de BazaDocument3 paginiSolver Scoala - Engleza de BazaScribdTranslationsÎncă nu există evaluări

- Întrebări de Revizuire A Asistentei Medicale de GeriatrieDocument32 paginiÎntrebări de Revizuire A Asistentei Medicale de GeriatrieScribdTranslationsÎncă nu există evaluări

- Întrebări La Bancă Unitatea Virtuală PC 2Document13 paginiÎntrebări La Bancă Unitatea Virtuală PC 2ScribdTranslationsÎncă nu există evaluări

- EXCEL PracticăDocument10 paginiEXCEL PracticăScribdTranslationsÎncă nu există evaluări

- Design Uman - 384 de LiniiDocument7 paginiDesign Uman - 384 de LiniiScribdTranslations100% (1)

- Corporate Finance Case Study WorkingDocument12 paginiCorporate Finance Case Study WorkingScribdTranslationsÎncă nu există evaluări

- Exerciţii P2-28 Şi P2-29A ContabilitateDocument15 paginiExerciţii P2-28 Şi P2-29A ContabilitateScribdTranslationsÎncă nu există evaluări

- Rozarul Sa Ridică Copilul DumnezeuDocument18 paginiRozarul Sa Ridică Copilul DumnezeuScribdTranslationsÎncă nu există evaluări

- Elemente de Importanță Economică, Industrială Și de Mediu În Mexic.Document31 paginiElemente de Importanță Economică, Industrială Și de Mediu În Mexic.ScribdTranslationsÎncă nu există evaluări

- Plan de Afaceri Pentru PariuriDocument15 paginiPlan de Afaceri Pentru PariuriScribdTranslationsÎncă nu există evaluări

- Chcage005 - Evaluare-1 RăspunsuriDocument6 paginiChcage005 - Evaluare-1 RăspunsuriScribdTranslationsÎncă nu există evaluări

- Rozarul Să Răcă Copilul DumnezeuDocument18 paginiRozarul Să Răcă Copilul DumnezeuScribdTranslationsÎncă nu există evaluări

- Fin Man Case Problems Financial Ratio AnalysisDocument5 paginiFin Man Case Problems Financial Ratio AnalysisScribdTranslationsÎncă nu există evaluări

- Exerciții Și ProblemeDocument65 paginiExerciții Și ProblemeScribdTranslationsÎncă nu există evaluări

- Furuno FMD ECDIS PDFDocument13 paginiFuruno FMD ECDIS PDFScribdTranslationsÎncă nu există evaluări

- Răspuns La Cerere de Aderarea Conturilor.Document8 paginiRăspuns La Cerere de Aderarea Conturilor.ScribdTranslationsÎncă nu există evaluări

- Noaptea de Informare A Familiei Și Plan de ComunicareDocument13 paginiNoaptea de Informare A Familiei Și Plan de ComunicareScribdTranslationsÎncă nu există evaluări

- PURLINDocument4 paginiPURLINScribdTranslationsÎncă nu există evaluări