S-ar putea să vă placă și

- Exemple SuplimentareDocument5 paginiExemple SuplimentareRares Andrei DavidÎncă nu există evaluări

- F1445-Probleme Contabilitate - de - Gestiune Partial Rezolvate 2014Document17 paginiF1445-Probleme Contabilitate - de - Gestiune Partial Rezolvate 2014Nicole Ct100% (1)

- MP An 3 Sem 2 AplicatiiDocument9 paginiMP An 3 Sem 2 AplicatiiOarga Catalin-PetruÎncă nu există evaluări

- Maxim Botnari - LP 3pdfDocument8 paginiMaxim Botnari - LP 3pdfBotnari MaximÎncă nu există evaluări

- Jurnalul de Înregistrare A Operaţiilor EconomiceDocument21 paginiJurnalul de Înregistrare A Operaţiilor EconomiceMarius CudalbăÎncă nu există evaluări

- ContaDocument14 paginiContaEmmaÎncă nu există evaluări

- Aplicatii Practice MPDocument9 paginiAplicatii Practice MPIrina AevoaeiÎncă nu există evaluări

- LI - PROBLEMELE LA CONTROLUL DE GESTIUNE FRDocument14 paginiLI - PROBLEMELE LA CONTROLUL DE GESTIUNE FRElena ArmașÎncă nu există evaluări

- Quiz 6Document8 paginiQuiz 6Madalina DumitruÎncă nu există evaluări

- CM - at 3 - 4Document1 paginăCM - at 3 - 4LuizaÎncă nu există evaluări

- Proiect TrifiDocument10 paginiProiect TrifialexandrabrinzeiÎncă nu există evaluări

- Curs3 FDocument21 paginiCurs3 FeuÎncă nu există evaluări

- Seminar 1-Preturi Si ConcurentaDocument2 paginiSeminar 1-Preturi Si ConcurentaIonela EneÎncă nu există evaluări

- Contabilitate de GestiuneDocument9 paginiContabilitate de GestiuneLoredana Lry100% (1)

- Rezolvare Aplicatii La Curs 1 Conta ManagerialaDocument7 paginiRezolvare Aplicatii La Curs 1 Conta ManagerialaPoleac VeronicaÎncă nu există evaluări

- 1622 - Curs 3 Si Seminar Mastere CM 2017Document9 pagini1622 - Curs 3 Si Seminar Mastere CM 2017Leliana BolcuÎncă nu există evaluări

- Tema 3.1 Probleme-Clasificarea-Costurilor - RezolvateDocument4 paginiTema 3.1 Probleme-Clasificarea-Costurilor - RezolvatecssfdjdzfmÎncă nu există evaluări

- Probleme Propuse IIDocument4 paginiProbleme Propuse IIeuÎncă nu există evaluări

- Exercitii RezolvateDocument4 paginiExercitii RezolvateAndreia100% (1)

- Capitolul IDocument22 paginiCapitolul ILoredana MrejeruÎncă nu există evaluări

- Gestiunea Bugetara A ProductieiDocument17 paginiGestiunea Bugetara A ProductieiAna MariaÎncă nu există evaluări

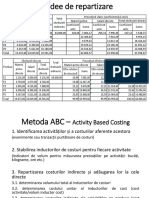

- Motoda ABCDocument4 paginiMotoda ABCVlad PorochÎncă nu există evaluări

- Test Instrumente Manageriale de PerformanțăDocument3 paginiTest Instrumente Manageriale de PerformanțăOlgaÎncă nu există evaluări

- Zasadnii Madalina Con1802Document5 paginiZasadnii Madalina Con1802zasadnii madalinaÎncă nu există evaluări

- Cap 3Document11 paginiCap 3Alexandra IlincaÎncă nu există evaluări

- 1622 - Curs 8 Si Seminar CAEE Si MCAEC 2017Document14 pagini1622 - Curs 8 Si Seminar CAEE Si MCAEC 2017Leliana Bolcu100% (2)

- Aplicatii Practice MP - RezolvateDocument16 paginiAplicatii Practice MP - Rezolvateelena chituÎncă nu există evaluări

- Proiect Managementul Costurilor SurduCristianDocument12 paginiProiect Managementul Costurilor SurduCristianDanielaÎncă nu există evaluări

- Capacitatea de Productie A IntreprinderiiDocument13 paginiCapacitatea de Productie A IntreprinderiiDorin ParaschivÎncă nu există evaluări

- Suport Seminar Control Gestiune 2014 - GJDocument9 paginiSuport Seminar Control Gestiune 2014 - GJBogaciu AnaÎncă nu există evaluări

- Metode de Calculație Bazate Pe Costuri ParțialeDocument39 paginiMetode de Calculație Bazate Pe Costuri ParțialeDiana MuseaÎncă nu există evaluări

- Proiect ContaDocument6 paginiProiect ContaRazvan MorosanuÎncă nu există evaluări

- 1 Seminar 1 - Contabilitate ManagerialaDocument84 pagini1 Seminar 1 - Contabilitate ManagerialaLivia MihaelaÎncă nu există evaluări

- Proiect Final 4print Proiecte Economice ExempluDocument22 paginiProiect Final 4print Proiecte Economice Exemplumara_1890Încă nu există evaluări

- Aplicatii IdDocument15 paginiAplicatii IdIoana NitaÎncă nu există evaluări

- Metode Clasice de Contabilitate Si de Calculatia Costurilor - Probleme Rezolvate. (Conspecte - MD)Document12 paginiMetode Clasice de Contabilitate Si de Calculatia Costurilor - Probleme Rezolvate. (Conspecte - MD)Florea VioricaÎncă nu există evaluări

- Cap 2Document66 paginiCap 2Bianca CarbuneÎncă nu există evaluări

- Contabilitate de GestiuneDocument31 paginiContabilitate de GestiunepanaclauÎncă nu există evaluări

- Curs4 FDocument10 paginiCurs4 FeuÎncă nu există evaluări

- Cursul 2 - CMN - Proiectii de CostDocument5 paginiCursul 2 - CMN - Proiectii de CostAndronic EugeniaÎncă nu există evaluări

- Metode de Evaluare ContabilaDocument9 paginiMetode de Evaluare Contabilayonnela123Încă nu există evaluări

- LP 3Document7 paginiLP 3Mega DominatorÎncă nu există evaluări

- Studiu de Caz Wilkerson Final1Document6 paginiStudiu de Caz Wilkerson Final1ScribdTranslationsÎncă nu există evaluări

- Tema Contabilitate Hogea DragosDocument12 paginiTema Contabilitate Hogea DragosRaluca HogeaÎncă nu există evaluări

- 9 - Indici de EchivalentaDocument7 pagini9 - Indici de EchivalentaAncuţa PaşcaÎncă nu există evaluări

- Seminarul 4 - CG - TEMA de Clasa 4 - Determinarea Costului Unitatilor de Lucru Nuta Mihaela AdrianaDocument2 paginiSeminarul 4 - CG - TEMA de Clasa 4 - Determinarea Costului Unitatilor de Lucru Nuta Mihaela AdrianaNuță AdrianaÎncă nu există evaluări

- Pre DareDocument30 paginiPre DareIonelia Cindroi DamsaÎncă nu există evaluări

- Seminar 2 - REZOLVAT - Chelt Indirecte Si Repartizarea Lor Cu Rezolvarea ProblemelorDocument5 paginiSeminar 2 - REZOLVAT - Chelt Indirecte Si Repartizarea Lor Cu Rezolvarea ProblemelorClau ClaudyaÎncă nu există evaluări

- Costul Tehnologic Unitar - Rezolvare Problema 1 + IndicatiiDocument3 paginiCostul Tehnologic Unitar - Rezolvare Problema 1 + IndicatiiOana TudoracheÎncă nu există evaluări

- Metoda AmortizariiDocument2 paginiMetoda AmortizariiAnonymous cqoc4Mrk5PÎncă nu există evaluări

- Eugeniu Slivca - LP 1Document6 paginiEugeniu Slivca - LP 1Ovidiu GoncearÎncă nu există evaluări

- Seminar 3+4+5 CNT ManagerialaDocument6 paginiSeminar 3+4+5 CNT ManagerialaRadu CioleaÎncă nu există evaluări

- Aplicatii Tema 4Document18 paginiAplicatii Tema 4sevastian_88626055Încă nu există evaluări

- Seminar - Imob Corp. RezolvataDocument10 paginiSeminar - Imob Corp. RezolvataVeronica MacarieÎncă nu există evaluări

- Tema 6-7Document6 paginiTema 6-7Razvan MorosanuÎncă nu există evaluări

- Model Subiecte Rezolvare MCP 2017Document6 paginiModel Subiecte Rezolvare MCP 2017Eduard GhibaÎncă nu există evaluări

- Proiect CMADocument7 paginiProiect CMAAnamaria MagaÎncă nu există evaluări

- Contabilitate Manageriala AprofundataDocument2 paginiContabilitate Manageriala AprofundataAnamaria MagaÎncă nu există evaluări

- Brosura Acreditare 2020Document145 paginiBrosura Acreditare 2020Sorin StanÎncă nu există evaluări

- Contabilitate Manageriala AprofundataDocument3 paginiContabilitate Manageriala AprofundataAnamaria MagaÎncă nu există evaluări

- Suport Curs Expert Evaluator IntreprinderiDocument135 paginiSuport Curs Expert Evaluator IntreprinderiAnamaria MagaÎncă nu există evaluări

- Documente Intocmite in Urma Evaluarii IntreprinderilorDocument21 paginiDocumente Intocmite in Urma Evaluarii IntreprinderilorAnamaria MagaÎncă nu există evaluări