S-ar putea să vă placă și

- Piramida SuccesuluiDocument1 paginăPiramida SuccesuluiGabriel ReleaÎncă nu există evaluări

- PO.147 - 2023 Procedură Declarare Cadouri ALUNISUDocument18 paginiPO.147 - 2023 Procedură Declarare Cadouri ALUNISUSTROE STEFAN SCOALA GIMNAZIALA COMUNA LELEASCAÎncă nu există evaluări

- CorigenteDocument4 paginiCorigenteBabiuc Mihaela100% (1)

- Modul III - Aplicatia Nr. 2Document4 paginiModul III - Aplicatia Nr. 2Catalina GrosuÎncă nu există evaluări

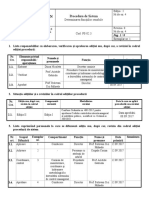

- 8.2-Proceduri Eliberare AtestateDocument6 pagini8.2-Proceduri Eliberare AtestateANA-VICTORIAÎncă nu există evaluări

- PO-C03.1 Constituirea Si Functionarea CADocument11 paginiPO-C03.1 Constituirea Si Functionarea CAscoala2Încă nu există evaluări

- Două Mesaje Divine Unice, Timpul Zero, 25 Oct. 2023Document36 paginiDouă Mesaje Divine Unice, Timpul Zero, 25 Oct. 2023Onorica CrețÎncă nu există evaluări

- Proiect Legea Salarizarii UnitareDocument173 paginiProiect Legea Salarizarii UnitareiIoana4n96% (70)

- TESTDocument4 paginiTESTBogdana DavidÎncă nu există evaluări

- Test Linii Importante in Triunghi 6Document2 paginiTest Linii Importante in Triunghi 6Scoala Gimnaziala Botosana Suceava100% (1)

- Chestionar de AutoevaluareDocument9 paginiChestionar de AutoevaluareTrifan FlorinaÎncă nu există evaluări

- Anunt Incadrare Directa Agenti BHDocument27 paginiAnunt Incadrare Directa Agenti BHDaniel StaicuÎncă nu există evaluări

- Expertiza Norma 35Document37 paginiExpertiza Norma 35Angheluta Nicoleta100% (1)

- Procedura PazaDocument14 paginiProcedura PazaanonimcristiÎncă nu există evaluări

- PS-02.3 Functii SensibileDocument8 paginiPS-02.3 Functii SensibileEugen MironÎncă nu există evaluări

- Verificarea CunoștințelorDocument3 paginiVerificarea CunoștințelorCarolina Roman100% (1)

- Băuturi Alcoolice DistilateDocument10 paginiBăuturi Alcoolice DistilateIlles AlinÎncă nu există evaluări

- Igiena 4Document23 paginiIgiena 4Alin MarinescuÎncă nu există evaluări

- PO 5.10 - CM Abateri Disciplinare Elevi 2014 OkDocument15 paginiPO 5.10 - CM Abateri Disciplinare Elevi 2014 OkAle AlexaÎncă nu există evaluări

- Registrul Numerelor de InventarDocument1 paginăRegistrul Numerelor de InventarslisÎncă nu există evaluări

- Marcoci Petrica MihailDocument13 paginiMarcoci Petrica MihailAlex BoxÎncă nu există evaluări

- Ghid Completare Chestionar AutoevaluareDocument16 paginiGhid Completare Chestionar AutoevaluareBogdan PopÎncă nu există evaluări

- 25 EclesiastulDocument79 pagini25 EclesiastulClaudiu Marius CiobotaruÎncă nu există evaluări

- Registrul RiscurilorDocument2 paginiRegistrul RiscurilorCristea Alexandru MadalinÎncă nu există evaluări

- Despre Solstiţii Şi EchinocţiiDocument4 paginiDespre Solstiţii Şi EchinocţiiMirÎncă nu există evaluări

- Audit Intern Suport de Curs ID 2013Document122 paginiAudit Intern Suport de Curs ID 2013Andreea IlmbÎncă nu există evaluări

- Suport Curs EAP PDFDocument138 paginiSuport Curs EAP PDFClaudiu PătruÎncă nu există evaluări

- 3.1. Evaluare ARSONDocument4 pagini3.1. Evaluare ARSONalexander_bms100% (1)

- Referat Ajutor BucatarDocument5 paginiReferat Ajutor BucatarrotaruÎncă nu există evaluări

- Dispozitie Comisie Monitorizare PDFDocument4 paginiDispozitie Comisie Monitorizare PDFDeac RalucaÎncă nu există evaluări

- Decizie Comisie EGRDocument1 paginăDecizie Comisie EGRBodnarescu Cîrdei AdrianaÎncă nu există evaluări

- Clasa VIII Tabel Corigenti 2017Document1 paginăClasa VIII Tabel Corigenti 2017nis1vasileÎncă nu există evaluări

- Lista Filme FaineDocument15 paginiLista Filme FaineMihai StefanÎncă nu există evaluări

- Model ImputernicireDocument1 paginăModel ImputernicireParjea MariusÎncă nu există evaluări

- UranusDocument4 paginiUranusAndriana RussoÎncă nu există evaluări

- Procedura Eliberare Materiale Din MagazieDocument10 paginiProcedura Eliberare Materiale Din MagazieiustindimitrieÎncă nu există evaluări

- Programa Analitica Mentalitati Sociale Si Piata Muncii 2021-2022Document7 paginiPrograma Analitica Mentalitati Sociale Si Piata Muncii 2021-2022Girius69Încă nu există evaluări

- Grafic Unic de Control Al DirectoruluiDocument17 paginiGrafic Unic de Control Al DirectoruluiLarisa LunguÎncă nu există evaluări

- Model Contract Individual de Munca Pe Durata Determinata - Inlocuirea Unui SalariatDocument6 paginiModel Contract Individual de Munca Pe Durata Determinata - Inlocuirea Unui SalariatGeorgiana PslÎncă nu există evaluări

- Tabel Corespondenta Standarde ISODocument14 paginiTabel Corespondenta Standarde ISOgduicuÎncă nu există evaluări

- Candidati Examen Admitere Barou 2017 Final CentralizatorDocument128 paginiCandidati Examen Admitere Barou 2017 Final CentralizatorAvocatooÎncă nu există evaluări

- Model Referat Necesitate 2014Document2 paginiModel Referat Necesitate 2014Corina HusauÎncă nu există evaluări

- 6 Fisa Evaluare CarnePas - HACCP - CPDocument6 pagini6 Fisa Evaluare CarnePas - HACCP - CPDragoş-Teodor ZamanÎncă nu există evaluări

- 4numirea Persoanelor responsabileCFPPDocument32 pagini4numirea Persoanelor responsabileCFPPStela Iorga100% (1)

- Registru Evidenta Ordine de PlataDocument2 paginiRegistru Evidenta Ordine de PlatacrisÎncă nu există evaluări

- Catalogul Profesorului - Clase GimnaziuDocument3 paginiCatalogul Profesorului - Clase GimnaziuBiancaÎncă nu există evaluări

- Procedura Operationala Gestionarea Situatiilor de UrgentaDocument4 paginiProcedura Operationala Gestionarea Situatiilor de UrgentaScoala Gimnaziala CosobaÎncă nu există evaluări

- PV Carnet MuncapDocument1 paginăPV Carnet MuncapalextzzuÎncă nu există evaluări

- De Partamentul Pentru Învățământ Gimnazial Și Teoretic 1. Problema IdentificatăDocument2 paginiDe Partamentul Pentru Învățământ Gimnazial Și Teoretic 1. Problema IdentificatăCezara MindrescuÎncă nu există evaluări

- Atributiile Comisiei de InventariereDocument3 paginiAtributiile Comisiei de Inventariereorei_s100% (1)

- Chestionar de Luare La Cunoștință - Scoli, LiceeDocument3 paginiChestionar de Luare La Cunoștință - Scoli, LiceeoreiÎncă nu există evaluări

- Regulament Intern SNPAPDocument36 paginiRegulament Intern SNPAPNastasa ElenaÎncă nu există evaluări

- Procedura de Recrutare Si Selectie A PersonaluluiDocument13 paginiProcedura de Recrutare Si Selectie A PersonaluluisebestyenelekÎncă nu există evaluări

- Plan Alarmare C.L.S.U.Document7 paginiPlan Alarmare C.L.S.U.Sandu IonelÎncă nu există evaluări

- Procedura CantinaDocument9 paginiProcedura CantinaAnonymous iTvb1RÎncă nu există evaluări

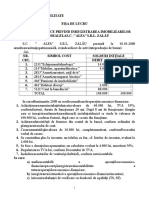

- Analiza Contabila+balanta-FisaDocument5 paginiAnaliza Contabila+balanta-FisaRosu AleodorÎncă nu există evaluări

- 01 2020 Chestionar de AutoevaluareDocument5 pagini01 2020 Chestionar de AutoevaluareLigia BocaÎncă nu există evaluări

- Chestionar de Autoevaluare IIDocument5 paginiChestionar de Autoevaluare IIgioÎncă nu există evaluări

- Model Chestionar de Autoevaluare CIMDocument8 paginiModel Chestionar de Autoevaluare CIMOnassis AristotelÎncă nu există evaluări

- Chestionar de Autoevaluare SCIMDocument4 paginiChestionar de Autoevaluare SCIMAlexandru JolobaiÎncă nu există evaluări

- Chestionar de AutoevaluareDocument5 paginiChestionar de AutoevaluareCiprian SecuÎncă nu există evaluări

- Fisa de ReactualizareDocument1 paginăFisa de ReactualizareScoala Gimnaziala Botosana SuceavaÎncă nu există evaluări

- Test Optional 7Document2 paginiTest Optional 7Scoala Gimnaziala Botosana SuceavaÎncă nu există evaluări

- Test Ecuatia Gradul 2 Clasa 8Document1 paginăTest Ecuatia Gradul 2 Clasa 8Scoala Gimnaziala Botosana Suceava100% (1)

- Pronumele Si Adjectivul PronominalDocument2 paginiPronumele Si Adjectivul PronominalScoala Gimnaziala Botosana SuceavaÎncă nu există evaluări

- 1 DerivareaDocument2 pagini1 Derivareaobreja_angelicaÎncă nu există evaluări