S-ar putea să vă placă și

- Managementul proiectelor: Condu-ți echipa spre succes în fiecare proiectDe la EverandManagementul proiectelor: Condu-ți echipa spre succes în fiecare proiectÎncă nu există evaluări

- Raport Analiza Management - 2019 HPPDocument4 paginiRaport Analiza Management - 2019 HPPGeorge VescanÎncă nu există evaluări

- Manual de Audit InternDocument230 paginiManual de Audit Internadr1k05Încă nu există evaluări

- 1 Fisa Post Admin - Financiar ContabilDocument11 pagini1 Fisa Post Admin - Financiar ContabilsebestyenelekÎncă nu există evaluări

- Grile Audit Intern - Forma Finala (PT Examen)Document18 paginiGrile Audit Intern - Forma Finala (PT Examen)Cornelia Motoc67% (3)

- Auxiliar Curricular La Modulul Bazele ContabilitatiiDocument30 paginiAuxiliar Curricular La Modulul Bazele ContabilitatiiDrug AndreeaÎncă nu există evaluări

- Test NR 1Document4 paginiTest NR 1Cristina VladutaÎncă nu există evaluări

- Contabilitate de Gestiune de Facut ProiectDocument106 paginiContabilitate de Gestiune de Facut ProiectciubotariuÎncă nu există evaluări

- Audit Intern-ReferatDocument6 paginiAudit Intern-ReferatIonita Catalin100% (1)

- Program Control Intern ManagerialDocument10 paginiProgram Control Intern ManagerialCristina Pricope-DamianÎncă nu există evaluări

- Auxiliar Curricular La Modulul Bazele ContabilitatiiDocument30 paginiAuxiliar Curricular La Modulul Bazele ContabilitatiiPascariu MarianaÎncă nu există evaluări

- Grile Audit Intern PT ExamenDocument18 paginiGrile Audit Intern PT ExamenDiana Maria Roban100% (1)

- Raport Audit InternDocument22 paginiRaport Audit InternLuciana NicoletaÎncă nu există evaluări

- Chestionar de Control InternSSDocument4 paginiChestionar de Control InternSSCiobotea Ion-AdrianÎncă nu există evaluări

- Carta de Audit Intern Anexa 2 Aprobata Prin Ordinul MF Nr.139 Din 20.10.2010Document4 paginiCarta de Audit Intern Anexa 2 Aprobata Prin Ordinul MF Nr.139 Din 20.10.2010Ирка Заставнецки. НеницэÎncă nu există evaluări

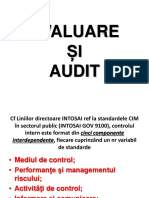

- CIM - Evaluare Si AuditDocument24 paginiCIM - Evaluare Si Audithurmuzache ElenaÎncă nu există evaluări

- Grile Audit Intern - Forma Finala (PT Examen) - Fara Var de RaspDocument18 paginiGrile Audit Intern - Forma Finala (PT Examen) - Fara Var de RaspMadalina MadaÎncă nu există evaluări

- Seminar 2 - Aplicație (Funcții Și Funcțiuni)Document3 paginiSeminar 2 - Aplicație (Funcții Și Funcțiuni)Marius-Florin NICULAE0% (1)

- BC-lucrare Practica-1-1 BA21RDocument3 paginiBC-lucrare Practica-1-1 BA21RGhimpu UlianaÎncă nu există evaluări

- Lucrare DisertatieDocument71 paginiLucrare DisertatiePrimaria Voineasa Olt - ContactÎncă nu există evaluări

- Lista Planuri Anuale SpitalDocument1 paginăLista Planuri Anuale SpitalValentinÎncă nu există evaluări

- Grile Audit InternDocument11 paginiGrile Audit InternAlina Ally100% (2)

- Teste & Interviuri AchizitiiDocument24 paginiTeste & Interviuri Achizitiidudasuelena50% (2)

- BC Lucrare Practica 1 1 Cijov IONDocument4 paginiBC Lucrare Practica 1 1 Cijov IONмаксим пасечникÎncă nu există evaluări

- Implementare Scim 2020Document58 paginiImplementare Scim 2020Flor InnaÎncă nu există evaluări

- Planificarw XII B - M6 (CDL)Document3 paginiPlanificarw XII B - M6 (CDL)Anina LovinÎncă nu există evaluări

- Indrumar PlanMulti PDFDocument35 paginiIndrumar PlanMulti PDFMihaela VâlcuÎncă nu există evaluări

- Examen, Var.2 La BC Pentru BADocument4 paginiExamen, Var.2 La BC Pentru BAIepure ElenaÎncă nu există evaluări

- Raport Intern FinanciarDocument13 paginiRaport Intern FinanciarNatalia VoinuÎncă nu există evaluări

- Anexa nr.1 2023Document11 paginiAnexa nr.1 2023SofiaÎncă nu există evaluări

- Auxiliar Curricular La Modulul Bazele Contabilitatii23.11.2020Document30 paginiAuxiliar Curricular La Modulul Bazele Contabilitatii23.11.2020danielasilaiÎncă nu există evaluări

- M6 Stagiu de Pregatire PracticaDocument3 paginiM6 Stagiu de Pregatire PracticaCatalina BratuÎncă nu există evaluări

- Aplicatii Bazele ContaDocument28 paginiAplicatii Bazele ContaHainaru MihaelaÎncă nu există evaluări

- Stagiu de Pregatire Practica XiiDocument3 paginiStagiu de Pregatire Practica XiiCristina Beudean ReteganÎncă nu există evaluări

- Fisa Post ContabilDocument5 paginiFisa Post ContabilLoredana ConstandacheÎncă nu există evaluări

- Auxiliar Curricular La Modulul Bazele ContabilitatiiDocument30 paginiAuxiliar Curricular La Modulul Bazele ContabilitatiiHainaru MihaelaÎncă nu există evaluări

- Stagiu de Pregatire Practica XiiDocument3 paginiStagiu de Pregatire Practica XiiAmy LlaÎncă nu există evaluări

- Proiectul de An Mantaluta Adriana Con191 FRDocument29 paginiProiectul de An Mantaluta Adriana Con191 FRAdriana MantaluţaÎncă nu există evaluări

- Fisa Post ContabilDocument10 paginiFisa Post ContabilIca MoneÎncă nu există evaluări

- AuditDocument4 paginiAuditIonut DanielÎncă nu există evaluări

- Planificare Anuala Strategiile Unui Comert Modern XIDocument3 paginiPlanificare Anuala Strategiile Unui Comert Modern XIPiticas Georgian EmilÎncă nu există evaluări

- 04 Cu Privire La Examinarea Raportului Anual de Control InternDocument12 pagini04 Cu Privire La Examinarea Raportului Anual de Control InternDhvdhÎncă nu există evaluări

- Proiect: Program de Responsabilitate Socială CorporativăDocument15 paginiProiect: Program de Responsabilitate Socială CorporativăPavel PruteanÎncă nu există evaluări

- Lucrare Individuala Ion IonDocument18 paginiLucrare Individuala Ion IonConstantin MusteataÎncă nu există evaluări

- 0 Ghid Reguli Sarcina Grup Raport CuprinsDocument7 pagini0 Ghid Reguli Sarcina Grup Raport CuprinsFil GoreaÎncă nu există evaluări

- HG 1086 2013 Normele AUDITDocument66 paginiHG 1086 2013 Normele AUDITBigu AndreiÎncă nu există evaluări

- Indrumar PV Planificare OK PT SGDocument14 paginiIndrumar PV Planificare OK PT SGLungu MariusÎncă nu există evaluări

- CMI Plan ActualizatDocument12 paginiCMI Plan ActualizatEmilia Mihaela MicloiÎncă nu există evaluări

- Exercitii CECCARDocument15 paginiExercitii CECCARCristiana UrsuÎncă nu există evaluări

- Raport Analiza Preliminara CJ GiurgiuDocument42 paginiRaport Analiza Preliminara CJ GiurgiuraileanugabiÎncă nu există evaluări

- Curs La Audit Intern. (Conspecte - MD)Document5 paginiCurs La Audit Intern. (Conspecte - MD)Panas MarianaÎncă nu există evaluări

- GRILE - AEIPP An 2 - StanDocument10 paginiGRILE - AEIPP An 2 - StanAdda AdnanaÎncă nu există evaluări

- Standardul 5 - ObiectiveDocument22 paginiStandardul 5 - ObiectiveRaditaVoicaÎncă nu există evaluări

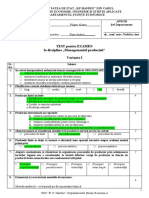

- Test - Ex - MG Productiei - V1 - 2020Document6 paginiTest - Ex - MG Productiei - V1 - 2020fulger alexiaÎncă nu există evaluări

- Xanexa 4.1Document4 paginiXanexa 4.1CosminÎncă nu există evaluări

- Economie Europeana TC 1Document9 paginiEconomie Europeana TC 1NarcisMarinÎncă nu există evaluări

- Raport Curatenie 2021Document2 paginiRaport Curatenie 2021mioara mindruÎncă nu există evaluări

- Raport Audit Financiar MDED 2024Document22 paginiRaport Audit Financiar MDED 2024Ziarul de GardăÎncă nu există evaluări

- Raport de PracticaDocument12 paginiRaport de PracticaAlexandra CiocîrlanÎncă nu există evaluări

- Tabloul de bord echilibrat: Transformați-vă datele într-o foaie de parcurs către succesDe la EverandTabloul de bord echilibrat: Transformați-vă datele într-o foaie de parcurs către succesÎncă nu există evaluări

- TabelDocument3 paginiTabelIonela FetcoÎncă nu există evaluări

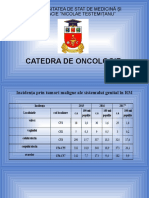

- Prelegeri Cancerul Vulvei SDocument43 paginiPrelegeri Cancerul Vulvei SIonela FetcoÎncă nu există evaluări

- Cancerigeni Chimici: 1. Caracteristica Cancrigenilor Chimici. Nitrozaminele. Agenţi Cancerigeni ExtrinseciDocument193 paginiCancerigeni Chimici: 1. Caracteristica Cancrigenilor Chimici. Nitrozaminele. Agenţi Cancerigeni ExtrinseciIonela FetcoÎncă nu există evaluări

- Bîcu AngelaDocument9 paginiBîcu AngelaIonela FetcoÎncă nu există evaluări

- Program Onco Anatom - ClinicaDocument5 paginiProgram Onco Anatom - ClinicaIonela FetcoÎncă nu există evaluări