0% au considerat acest document util (0 voturi)

25 vizualizări6 paginiStan (Costache) Larisa-Florentina-TC2

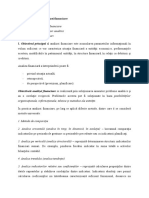

Documentul prezintă o listă extinsă de indicatori economici și financiari utilizați pentru analiza performanței companiilor, grupați în categorii precum lichiditate, risc, activitate, profitabilitate și politică de dividend. Sunt explicate formulele de calcul pentru fiecare indicator și sunt oferite câteva recomandări pentru interpretarea corectă a acestora.

Încărcat de

larisa costacheDrepturi de autor

© © All Rights Reserved

Respectăm cu strictețe drepturile privind conținutul. Dacă suspectați că acesta este conținutul dumneavoastră, reclamați-l aici.

Formate disponibile

Descărcați ca DOCX, PDF, TXT sau citiți online pe Scribd

0% au considerat acest document util (0 voturi)

25 vizualizări6 paginiStan (Costache) Larisa-Florentina-TC2

Documentul prezintă o listă extinsă de indicatori economici și financiari utilizați pentru analiza performanței companiilor, grupați în categorii precum lichiditate, risc, activitate, profitabilitate și politică de dividend. Sunt explicate formulele de calcul pentru fiecare indicator și sunt oferite câteva recomandări pentru interpretarea corectă a acestora.

Încărcat de

larisa costacheDrepturi de autor

© © All Rights Reserved

Respectăm cu strictețe drepturile privind conținutul. Dacă suspectați că acesta este conținutul dumneavoastră, reclamați-l aici.

Formate disponibile

Descărcați ca DOCX, PDF, TXT sau citiți online pe Scribd